作 者 | 朱奇 来 源| 扑克财经 正文 欢迎大家来参加这次交流和分享。 最近大家都知道行情的波动有点大,比如说近期黑色,包括能源很多品种都跌的比较多,有国内政策的原因,比如说国务院常务委员会谈话了,当然也有外盘一些流动性的问题。 目前这个阶段,大家可能方向有点看不太清。包括油脂,我们现在目前这么高的一个位置,后面交易的一个大的趋势是怎么样的?我相信大家还是会有些困惑。现在这个时间我来跟大家交流一下,目前我个人对于油脂后期走势的一个看法。 我用的标题是通胀疫情,还有碳中和,多驱动下的优质去往何方?其实大家也能感觉到今年,尤其是最近整个交易价格走势相对来说波折要大一些,可能整个趋势不那么清晰,影响市场的逻辑也比较多,包括宏观方面的,所以整个大家对于方向可能判断起来有时候会打架。 特别是现在价格比较高了,后面呢我带大家来梳理一下,我个人认为目前油脂市场的一个主导逻辑,以及对后期的一个展望。 三个重点

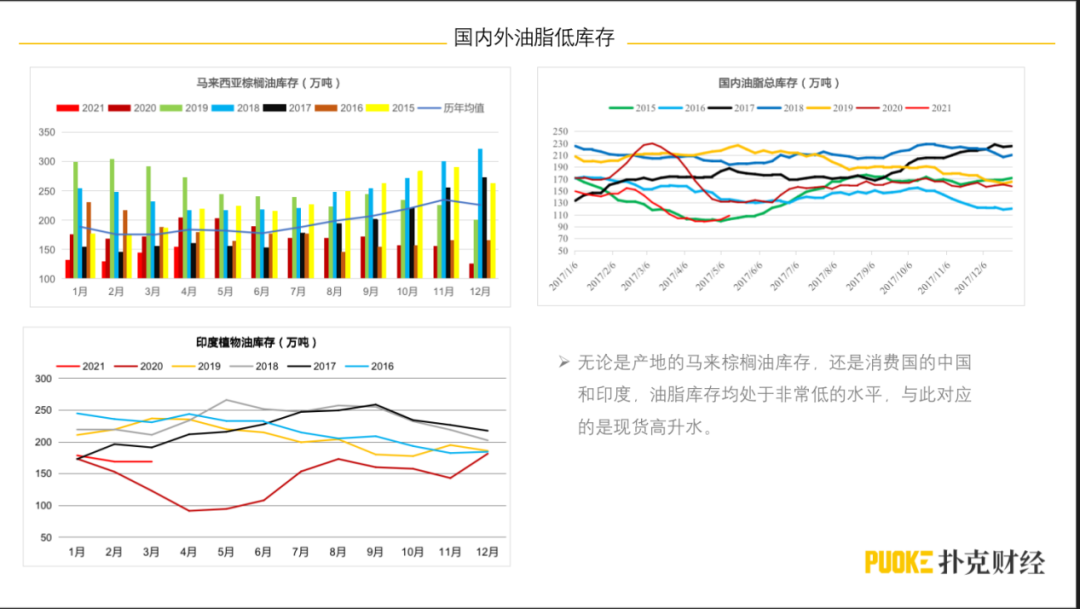

首先带大家回顾三个重点,这个是我之前在不同的课里面提到过的。那么我认为对于目前研判油脂价格很重要,所以带大家来回顾一下这两三个重点。 第一个就是说关于价格和供需如何影响的这么一个东西。我举一个典型的案例,就是说外部冲击影响供给,比如说2020年因为疫情导致棕榈(7648, 0.00, 0.00%)油减产,从而导致供需产生缺口。那么这样一个情况发生以后,怎么再平衡?再平衡的过程就是通过价格的上涨,来吸引新增的供给,同时抑制需求,从而达到新的一个平衡。整个价格来说也会达到新的一个位置。 但是这个过程中我们需要注意一点,就说如果价格上涨以后,它并没有有效的吸引新增供给,同时需求仍然在上升,如果发生这种情况,那么价格会怎样呢? 这个是需要大家知道值得思考的一个问题。价格和供需的互动是需要价格上涨以后吸引新增供给,同时抑制需求。 那么达到一个新的平衡以后,价格可能也到了一个新的平衡,但是中间如果影响一些原因,包括政策的原因、比如说新产能需要时间的问题,如果价格上涨以后没有能够有效的形成供给,需求也没有被抑制。这个时候价格的趋势,那么是倾向于继续延续的。 第二点就是说低库存下的一个价格特征,我想说就说如当库存极低的情况下,我们价格的波动率是非常高的,这个其实也是我们油脂当前的一个状况。这种状况下,轻微的库存下降,这个库存包括我预期的一些减产,轻微的库存下降都可能导致价格大幅的一个上涨。同样的轻微的库存的增加,包括一些预期方面的松动,它也可能导致价格明显的下跌。这一点其实我们最近的行情也体现的比较明显。 第三点我想讲的是什么呢?这一点可能在大部分时候不是很重要,但是在当前这个时间段其实对市场影响还是挺大的,就是什么?我们粗略的来看价格,比如说元/每吨,从一个大的角度来看,其实它是一个钱的数量除以货的数量这样一个关系。 一般情况下货币流动性,它稳定的情况下,我们只关注货的数量,也就是我们平时说的供需的变化来决定价格,但是在2020年到今年这样一个流动性泛滥的情况下,钱的数量就不容忽视了,也就是最近市场的流动性其实对市场影响还是挺大的。 比如说最近几个交易日,我们都看到了商品普遍下跌,其实跟美国通胀数据超预期以后,市场对于流动性收紧的预期还是有关系的。大部分时候其实对具体的品种影响不那么大,但是在今年应该还是挺大的。 低库存 油脂的行情,首先第一点就是目前的背景是什么? 目前的背景是低库存,那么低库存怎么造成的?主要是由于去年疫情导致我们棕榈油特别是马来棕榈油减产,也包括全球第三大贸易油种又减产,这是2020年的一个情况。 减产以后我们发现延续到现在,整个全球油脂还是处在一个低库存的格局,而这个低库存不仅仅是在产地,产地我们取得一个是马来西亚库存,我们看到4月其实还是同期的历史低位;也包括消费国,比如说国内的中国的,我取了一个油脂总库存也还是在近年来的一个历史地位。

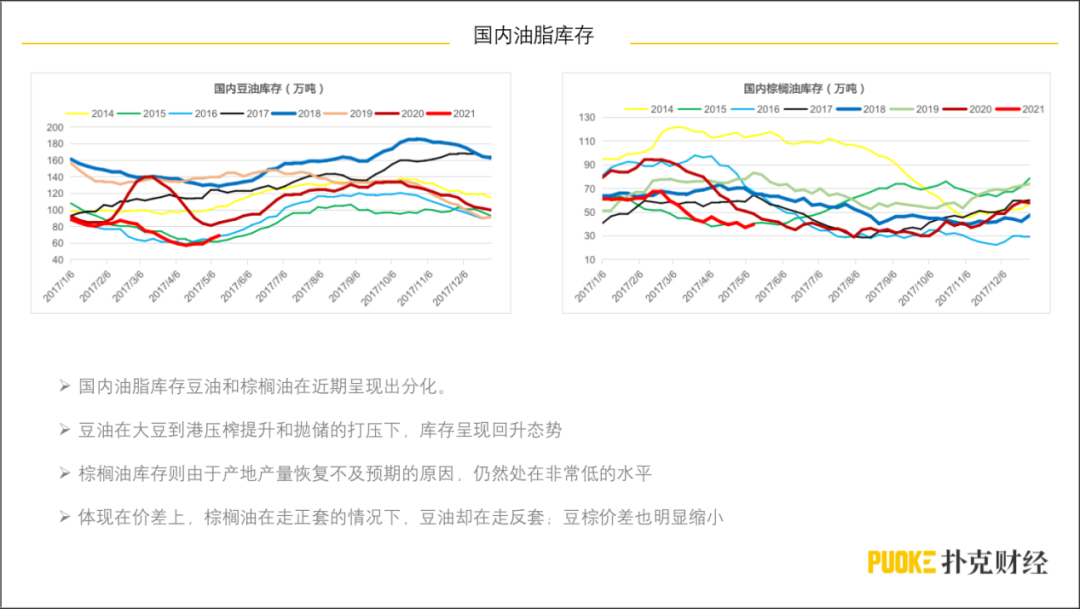

当然最近豆油库存稍微有点回升,那么印度的植物油库存其实现在也很低,所以说无论是产地的马来棕榈油库存,还是消费国的中国和印度的油脂库存,都处于一个非常低的水平,于是对应的也是一个现货高升水,所以我们目前的这个格局,首先肯定是一个高波动率,不论是上涨还是下跌。现在大家可能都习惯了,就是说我们当单日的波动,涨跌3%-4%,大家现在都有点习惯。 在早两年其实不太常见的,可能早两年历史的一个油脂平均波动率可能差不多1%左右,2%都算高的了。但是现在油脂动不动三四个点的涨跌幅日内都很正常,本来是由我们油脂低库存的这样一个格局导致的。这是我们一个重要的背景,就是说现在的油脂库存还是很低。 现实库存很低,如果产量继续下降,甚至需求继续增长的话,这就是一个紧张的格局进一步激化的过程。如果这时候产量很好的恢复,需求得到抑制,可能我们价格可能会从高位慢慢下来。 我们看后面供需是一个什么情况?现在大家看一下国内的豆油、棕榈油的分项库存,我们看国内的豆油库存,最近几周已经开始回升了,而棕榈油库存还是在一个非常低的水平。

大家可能注意到了今年做油脂的话,如果你没选对品种,可能你的收益差距会非常大。比如说刚结束的59合约,还包括现在91合约,我们棕榈油其实正套走的非常流畅。比如说59最终可能收到了1000,那么91你从两三百的水平,其实现在走到大概500多的水平,而豆油的话,59我们看棕榈油做正套的时候,豆油在做反套,最近豆油91其实也在200左右没怎么动,这种巨大的反差其实平时不太常见,但是今年发生了这种明显的分化,这种分化是怎么造成的呢?其实就是跟国内品种和国外品种的这种差异有关。我说的国内品种是什么呢? 其实政府有意愿想要压制大宗商品的价格,所以我们看到豆油,一直都是在抛出进行打压。 但另外最近大豆(5748, -36.00, -0.62%)的压榨量也在提升,所以我们看到豆油库存在增长,近月始终是偏弱的一个格局。但是外盘一直是一个很紧张的一个格局,外盘就是一个近月升水往上走的这样一个格局。所以我们看到的一个情况是海外美豆油,因为生物柴油的情况,美豆油是非常强的,马棕也很强,但是相对来说应该是美豆油要更强一些。 但是到国内其实就不太一样,国内明显是棕榈油强于豆油。其原因就是在于我们棕榈油是一个纯进口的外盘定价品种,外盘涨的时候棕榈油跟着动,但是豆油的压榨供给主要靠国内,然后加上抛出的一些政策打压的,所以豆油近月是受到压制的。 所以最终呈现的是在国内棕榈油是比豆油强的,跟国外稍微有点不太一致。这一点其实在国内豆粕(3511, -2.00, -0.06%)和玉米(2679, -16.00, -0.59%)的关系中也体现出来了。 比如说前一段时间的上涨明显是外盘的玉米领着大豆在涨,但是到国内体现的是豆粕要强于玉米的一个状态。它这个逻辑就是在于相对外盘定价品种的跟涨要流畅一些。国内供给的品种就受替代品,受这种政策打压要明显一点,所以稍微偏弱一点。这一部分其实跟大家说一下,目前由于前面的一些减产,现在又是处于油脂低库存的格局。 供给受疫情影响 这库存说完了,供给现在是一个什么样的情况呢? 我们都知道了,北半球的这些大豆、菜籽、包括葵花籽这些作物,它是一年一季的,那么这一类作物像今年价格涨这么高,大概率种植面积是要扩的。但是它新一季供给释放的,那么要到九、十月新作收获以后才能形成供给。 那么在九、十月之前,我们油脂的新增供给其实主要是依靠棕榈油,按历史上的规律,比如说你前一年价格涨很多以后,下一年普遍来说产量是会回来很多的。首先去年减产其实有几个原因,一个是2019年干旱的影响,另外跟疫情的劳动力不足都有关系,包括低价其实有些影响。正常来说,价格涨起来以后,种植园应该会去做一些施肥,包括天气其实2020年也很好,按道理2021年产量是应该会恢复得很好的。 但是我们发现在到目前为止,马来的棕榈油产量恢复都不是很好,问题在哪?还是在于疫情。棕榈油的种植园它是一个劳动非常密集的一个工作,尤其是收获的时候,因为需要人工去把果从树上割下来,只能人工去干。 然后割完以后运输到工厂压榨,需要大量的劳动力,马来特别是一个劳动力不足的国家,它通常一定要依靠一些外国劳工,比如说从印尼找一些劳工来做种植园的田间管理,那么今年疫情大家都封锁边界,导致外国劳工进不来,所以马来种植园一直劳动力不足,这个问题一直延续到现在,甚至还有愈演愈烈的一个情况。 最近我们看到马来政府因为印度疫情向东南亚扩散的这样一个情况,宣布了一项差不多有四个星期的一个封锁经历,不仅外国人进不来,现在跨州流动也被限了,可能会进一步恶化种植园现在一个已经不足的人手。 我们看5月前15天就是马来那一部分产区的产量,同比上个月还是减的。 所以现在预期中的棕榈油的应该有增产的,始终没有实现,我们觉得跟劳动力不足的关系,就是他应该做的一些田间管理,包括收获工作,都没有做到,包括现在市场从印尼出口的一些数据去猜测,觉得印尼的产量可能恢复也不及预期。 我们看到是一个什么格局?就是说按历史上情况来看的话,高价以后,包括天气问题也解决了,包括价格也好了,产量应该是要恢复的。 但是因为现在疫情的限制一直都在,所以导致现在种植园很多田间管理工作没法做,它影响到产量的问题,始终是一个劳动力的问题。所以我们现在看棕榈油不仅没有增产,反而在最近一个月还体现出产量很不好的状况。所以我们总结下来看去供给是什么情况呢?像大豆、包括葵花油这些它想要增产需要时间,需要到秋天它才能收,没那么快。 原本应该在二季度、三季度显著增产的棕榈油,因为疫情的问题,劳动力不足始终制约它的增产,所以目前的供给反而还是很不足的。 疫情一个持续的影响,这一点其实在其他品种上也很明显啊,包括就是说其他一些品种,其实供给释放也面临很多的阻碍,大部分也是跟疫情有关系。 需求—碳中和 第三部分我讲一下需求 需求今年也是一个有大题材的一个年份,大题材是什么?碳中和。 这个题材很大,主导了前一段时间的市场。碳中和为什么这个题材很大呢?因为碳中和是中美欧三大地区在巴黎气候协定下达成的一致性的目标,这个一致性目标它是关乎一个国际政治的,特别是美国民主党政府,拜登上台以后直接就签了巴黎协定,签了以后,碳达峰、碳中和是作为一个国际政治的重要目标,这个目标会和国际政治和国际贸易直接挂钩。 就是说如果到时候你这个碳排放不达标,超标的话可能你这些产品,就会被限制出口、限制进口,然后与国际贸易直接挂钩,所以它是一个很严肃的事情。 那么我们也看到了中国和美国都是在大力推动碳中和这个事情,国内其实大家都看到了,最近国内在节能减排,包括像黑色很多品种,包括硅铁(7720, -142.00, -1.81%)硅锰、铝一些品种,就是说都在控制能耗,在淘汰高能耗,国内在推的一个事情,因为我国目前还是处在一个能源消耗比较高的阶段,所以国内在推碳达峰,主要是在压制一些高能耗的品种,所以黑色涨得比较高。美国发展阶段不一样,相对来说高能耗的行业比较少,所以它推动的是什么? 它是在强力推动可再生能源的一个增长。 所以我们看到最近美国在讨论一些事情,这个事情是以美国能源环境属EPA为中心,它在干两个事情,第一个事情就是说它在强化一个可再生能源的法定目标量的执行力度。另外一方面,还在推动一些可再生能源的一个目标量增长。 我们看到美国目前以它的一个新技术就是可再生汽油,它产能扩张非常迅速,然后它的原料以豆油包括地沟油、厨用油为主的。其中最大的一块就是以豆油为主,因为豆油整个供给来说要稳定一些,可再生柴油的产能扩张非常迅速,给豆油的长期需求增长带来了一个强大的推动力。 这个可再生柴油跟原来的生物柴油还不太一样,生物柴油包括乙醇,它掺混的是有一些比例的限制,但是现在可再生柴油它是可以直接就用到跟传统柴油任意比例去用。所以它潜在的增长就是非常大,就没有原来传统生物柴油包括乙醇的一些比例限制的问题。 我们去翻阅了一些资料,做了一些简单的统计,这个是美国可再生柴油产能的一个在未来三四年的产能增长。我们看产能增长基本上是每年翻番,增长非常的迅速。所以给了豆油的长期需求增长带来一个强大的推动力。 推动力有多大?那么之前我们做了一些推算,基本上是百万吨每年一个新的需求对豆油,这是一个什么概念呢,我们看这个事情得到了5月份USDA报告的一个确认。

大家看这里有一个5月USDA的豆油的需求,这一项有一个生物燃料。新一季增幅是非常明显的,大家看这一列就非常明显。当然它单位是一个百万磅,大概增了2500万磅,这个量大概是100多万吨。这是个什么概念呢?我们知道美国大豆产量大概1亿吨,其中一半大概有5000万吨出口,剩下5000万吨压榨。出油率可能初算的话,按0.2算的话,它一年可能产量在1000万吨,100万的都有增长,就是10%。10%是一个很吓人的,在过去的话,比如说像巴西、美国这种生物柴油一年的增量可能也就是在一个30多万吨,算是一个比较正常的增量,现在增量量级直接就奔到100万吨,比正常增量可能到高了三四倍。 100万吨在美国豆油消费大概10%,增幅是非常吓人的。美国自身可能供给都不太够,并且增长不是一年就结束了,大家看可再生柴油的这样一个产能,可能2021年增幅还不算大,2022年可能按产能推算,按一个正常的开工预算的话,可能增幅到豆油需求到150- 200万吨以上,这个就很吓人,就说它不仅增幅大,而且它是一个政策推动力很强的东西。 特别是民主党政府上台5年任期,他政策的推动力,包括国际政治的这样一个推动力,包括它产能的一个增长,这些都得到了一个确认。 所以目前关于生物柴油的这样一个需求增长,它是一个长期逻辑,这个逻辑跟2007年前后玉米的燃料乙醇计划有点我觉得是类似的,大家可以去看玉米,自从美国燃料乙醇政策推出以后,玉米整个的价格中枢之前就完全不一样,是走出了一个长期上涨的格局,就是修曲线的跃升,一个跳跃,这是一个非常强的长期逻辑。 同时我们看印尼,因为最近是说会下调出口税,他出口税当时上调就是因为要补贴生物柴油。因为跟跟原油价差太大,所以当时加的一个税。现在他调减是什么原因?是因为它基金收了特别多钱,政府方面觉得基金足够补贴了,所以说是要调减出口税。你怎么看?印尼在2020年那么一吨生柴可能亏300美元以上的,这样的情况下都补贴过来了。它的整个政策推动力也是非常强。 印生柴整个的需求是非常稳定的,它对价格基本上不怎么响应,通过2020年其实已经验证了,包括现在。目前价格哪怕油脂供需这么紧张,价格涨那么多,印尼的生柴还是很稳定的,美国甚至生柴需求还在增长,只有巴西生柴边际上有所下滑,最近是在七八月继续不执行b13,还延续去年的b10的这样一个生物柴油的一个准则,就是说需求端其实对价格的响应也很差。基本上没体现出什么一个明显的下滑。生柴是作为我们植物油的一个边际的需求变量,原本应该对价格响应很敏感的,但是现在因为关于碳中和的一个政策推动,现在它的需求增长其实跟价格很大程度上其实已经脱钩了,有人会问,我们传统使用需求呢? 传统使用需求这种逻辑上来讲,其实是相对比较稳定的,不太会有特别大的弹性。 当然你说最近印度说疫情这么严重,报价很高,那么它可能然后可能需求会有一些下降。但这种量其实相对生物柴油来说,就没有那么大的弹性。 当然这样看起来,其实现在油脂的格局,我个人认为在整个农产品里面还是非常强的,非常坚定的。首先它低库存,然后有一个长期的需求推动力,就是说可再生能源的一个推动力,主要在美国,其实包括印尼。这个推动力非常强,就是包括像巴西这种价格涨那么高,它也只是两个月的临时的下调。 这种一个长期的需求增长,其实给价格的就是说下方的支撑是非常强的。 再加上我们供给,目前因为疫情一个约束来看的话,其实在三季度之前,还是非常紧张的。那么再结合我们现在一个低库存情况,其实你会看到和直觉上感受到不一样是什么呢?虽然现在价格很高,但是现在整个供需仍然还是很紧张,高价格并没有刺激供给释放,也没有充分抑制需求,反而供给因为疫情原因还是处在一个释放不流畅,甚至5月可能还在减的这样一个状况,而需求也是一个仍然在扩张的这样格局,所以我们觉得油脂还是一个非常强的品种。 但是现在价格很高,大家会担心价格高的问题。 躲不开的通胀 后面会涉及到一个流动性的通胀,这是今年一个躲不开的一个背景。这个话题其实最近已经非常火,不仅是金融圈,甚至成为一个社会话题。通胀这个逻辑其实也是跟疫情有关系的,因为通胀逻辑本身是因为疫情导致的一个失业问题,所以美联储作为一个全球央行,它充分的进行流动性释放,流动性释放以后,我们注意到疫情不仅导致了失业,同样导致了全球供给收缩。都不能生产了,所以供给被扰动了。

到了现在一个情况,作为全球主要需求的欧美,它的疫苗接种进度相对比较快,所以它整个需求复苏的比较快,包括房地产、消费其实都很好,所以现在需求起来了,同时流动性是宽松的,然后供给有一些是仍然是受制于疫情,尤其是需要时间,所以供给还是不行,就造成了这样一个供给偏低,需求增长,流动性宽松这样一个格局。 这中间还夹杂了碳中和导致的国内的黑色收缩的预期和美国豆油的一个需求增长的一个预期,所以我们看年后大宗商品价格大幅上涨,就是这么一个逻辑。 但这个逻辑走到了最近一两周又有一些新的变化,就是因为价格涨太多了以后,在政策层面,在流动性层面,有一些新的变化,这个变化来自于两点,第一点是美国的 CPI和PPI数据大超预期,基本上达到了历史新高的一个单月的值,导致市场现在对于流动性转紧的预期明显加强,包括最新的美联储会议纪要也开始讨论,有在未来某个时间去紧缩的一些字眼出现了,美联储是一个保就业和防通胀的双重目标值,它需要两者都达到的时候才会去开启一个紧缩。 但是讨论越来越多以后,其实市场预期已经开始往紧缩方向去想了,也就是说市场整个风险偏好已经提前开始下降了,这个是偏外盘品种最近下跌的一个原因。那么包括近期大家也看到了,国内的政府层面其实是在再进行调控,在尝试打压一些大宗商品的价格,这个是当前的一个逻辑。 总结 最终总结起来,我们看对于油脂是一个什么样的看法呢?供给看的话,九、十月北半球像大豆、葵花子收获之前,油脂的供给释放主要是依赖于全球第一大的棕榈油,但现在棕榈油的供给释放仍然受制于疫情封锁,导致劳动力不足,所以现在供给对价格没有足够的响应。 需求端我们认为油脂使用需求相对稳定的,边际需求的变量主要是生物柴油,而恰恰现在因为碳中和这样全球的一个推动力,生物柴油消费增长预期非常强烈,并且也比较刚性,对价格也是很不敏感。所以说目前高价即没有刺激供给,也没有抑制需求,再加上整个一个低库存的格局,所以我们觉得目前油脂整个供需情况还是难以缓解。 关于流动性的话,目前可能紧缩还比较早,但是整个现在市场风险偏好应该转差。流动状况到目前其实是有些难以琢磨。整个油脂我们觉得退一步讲的话,目前价格下方具有非常强的支撑。那么向上呢也仍然具有很好的空间,所以如果假设流动性风险偏好上升的话,我觉得油脂向上还是具有很好的一个空间和弹性的。 悲观一些看如果整个流动性状况,风险偏好市场下降的很厉害的话,我们觉得在如果整个商品都跌,油脂的下方的支撑也是很强的。 如果因为整个流动性问题被压下去的话,我觉得油脂调整后会具有非常好的一个交易价值。整体的话我们目前就是这样一个观点。

|

|

|  |

|

微信:

微信:

发表于 2021-5-27 08:49

|

发表于 2021-5-27 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html