原标题:全球白糖(5412, -16.00, -0.29%)或转过剩,糖价冲高就此为止? 文丨牛钱网 受近段时间原油价格不断走高市场整体乐观情绪发酵,以及原糖供应略微紧张影响,节后ICE原糖和郑糖均出现偏强走势,ICE主力5月合约站上17美分,国内糖价紧随其后最高冲至5500元一线。但随着油价的回落下杀,郑糖再次落到5400之下,主力05合约今日报收5390,涨幅2.02%。那么面对当下国内宽松国外略紧的局面,郑糖又将如何应对呢?

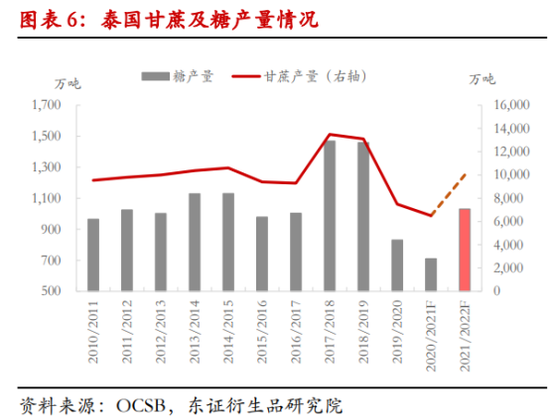

一季度外糖均受限不足,但下榨季或再次过剩 受种植面积减少及干旱影响,泰国糖预计20/21榨季产量继续下调。 截至2月14日,泰国糖厂甘蔗压榨量为5240万吨,同比下降22.3%,累计产糖量为573.4万吨,同比下降21%。而据OCSB最新调查显示,预计2020/21榨季泰国甘蔗总入榨量将下降至6600万吨,换算成食糖产量的话约为731万吨。 此外今年泰国甘蔗压榨预计于3月初结束,这也较往年停榨提前了2个月左右。

不过对于下个榨季而言,若2021天气恢复正常,21/22榨季泰国甘蔗糖产将有望回升,相关机构预期21/22榨季泰国糖产量将回升至1000万吨左右。 下滑的糖产也令泰国糖出口受到影响,数据显示,1月泰国糖出口27.18万吨,同比下降64.02%,20/21榨季截至1月累计出口110.43万吨,同比减少68.77%。 除去泰国因产量下滑减少的出口外,印度方面又因集装箱紧张限制了其糖出口。据印度糖协成,本榨季至今,印度虽已签约出口250万吨糖,但受制于运输困难,截至1月底印度累计出口量不足签约30%,仅为70万吨。 所以,目前国际糖市因印度及泰国糖的出口不利,出现了供应偏紧局面,糖价也因此抬高。不过随着时间的推移,等到巴西新糖的上市以及印度出口的缓解,全球供给或将再度宽松。 政策文件继续支持,内糖压力依旧不小 2月21日,中央一号文件正式发布。多项举措对农产品市场起指引作用,其中针对白糖行业,政策上还是继续支持内糖,文件中也特别指出,“将保持打击重点农产品走私高压态势。” 虽然国内白糖有了政策的支持,但面对去年4季度大量进口带来的较高库存,以及国内需求淡季的无力支撑,国内供需仍面临不小压力。 产销方面,据中糖协公布的数据显示,截至1月底,全国累计产糖659.39万吨(上制糖期同期产糖641.45万吨),其中,产甘蔗糖509.04万吨(上制糖期同期产甘蔗糖503.97万吨);产甜菜糖150.35万吨(上制糖期同期产甜菜糖137.48万吨)。截至2021年1月底,本制糖期全国累计销售食糖256.42万吨(上制糖期同期销售食糖320.08 万吨),累计销糖率 38.89%(上制糖期同期 49.9%)。 目前正处国产新糖压榨上市期,但从目前的产销率来看,新糖销售情况不容乐观,去年4季度进口糖和糖浆对国内糖的销售产生了较大挤压,目前仅38.89%的产销率也是历史较低水平。所以,以国内的供需情况来看,白糖价格暂时很难得到内部支撑,相反,较为宽松的国内供应或将限制白糖价格。 综上,一季度略微偏紧的国际食糖供应拉动了近期白糖期价,而在巴西新糖上市之前,偏紧向上的白糖走势或将维系。但从中长期来看,二季度之后巴西糖进入市场,印度出口也适度缓解,加上国内白糖的宽松对抗,全球产需可能转为过剩,白糖价格或将承压衰弱。 |

|

|  |

|

微信:

微信:

发表于 2021-2-27 08:53

|

发表于 2021-2-27 08:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html