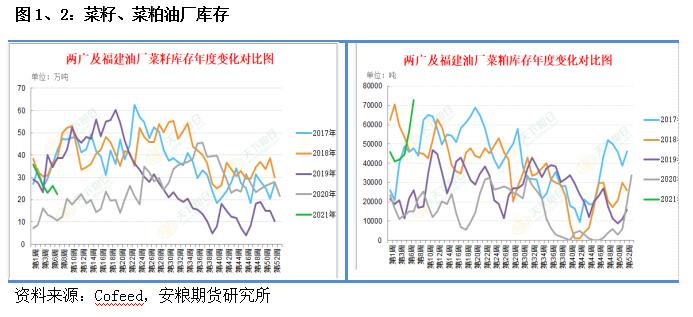

原标题:菜粕:资金高位平仓了结,短线或偏弱回调 来源:文华财经 征稿(作者:安粮期货 龚悦)--【核心观点】 近期,期货升水于现货保持在50-90元/吨左右。9月合约与5月合约基本处于平水格局,远月1月合约贴水于9月合约200元/吨左右。 菜籽、菜粕油厂库存经历主动补库周期后同比去年大幅增加,菜籽同比往年处于中位。进口菜籽持续偏紧,开机率、压榨量同比往年处于中位,短线随着节后开工的推进或有所反弹。需求方面,短期看,水产养殖处于淡季,目前买家观察居多,市场采购较为清淡。后市,随着补存周期的来临叠加南方水产养殖自3月起将缓慢启动进而带动菜粕需求后市或将回暖。 豆粕(3425, -60.00, -1.72%)成本端美豆方面,美豆周度出口销售数据发布,利空明显。且经过近期价格大幅拉涨后,多头获利平仓抛售,也对豆价构成回调压力。 综合来看,菜粕在经过前期拉涨,资金获利平仓了结情绪较浓的背景下,短线或在美豆、连粕的带动下维持偏弱调整格局,05合约观察其在2750-2800元/吨平台附近的支撑力度。 一、合约市场结构分析 从菜粕合约市场结构角度看,近期,期货升水于现货保持在50-90元/吨左右。9月合约与5月合约基本处于平水格局,远月1月合约贴水于9月合约200元/吨左右。不同合约的主要矛盾逻辑不同。对于即期合约主要关注基差的修复与仓单的变化,近月合约主要关注基差的收敛与库存的绝对量,对于远月合约主要关注库存的相对量、变化趋势与利润。 二、市场行情分析 1、供给:菜籽菜粕油厂库存同比去年大幅增加,同比往年处于中位 当前,国内沿海进口菜籽总库存22.6万吨,上月24万吨,较去年同期的13.4万吨增幅68.6%。两广及福建地区菜籽油厂库存22.6吨,较去年同期的12.4万吨增幅82%。 两广及福建地区菜粕油厂库存7.3万吨,较去年同期的2.2万吨增幅231%。2019年3月以来,随着到港菜籽的收紧,我国加大了颗粒粕的进口力度,进口加拿大颗粒粕量维持在8万—14万吨/月。当前进口颗粒粕库存140000吨,较去年同期的173000吨降幅19%,较2019年的125000吨增13%,较2018年的115000吨降幅21%,四年均值120460吨。不过颗粒粕并不符合交割标准,无法作为交割货源的供应。 仓单方面,截止2月5日,仓单数3388张,远月套保压力较弱,现货供应仍偏紧。

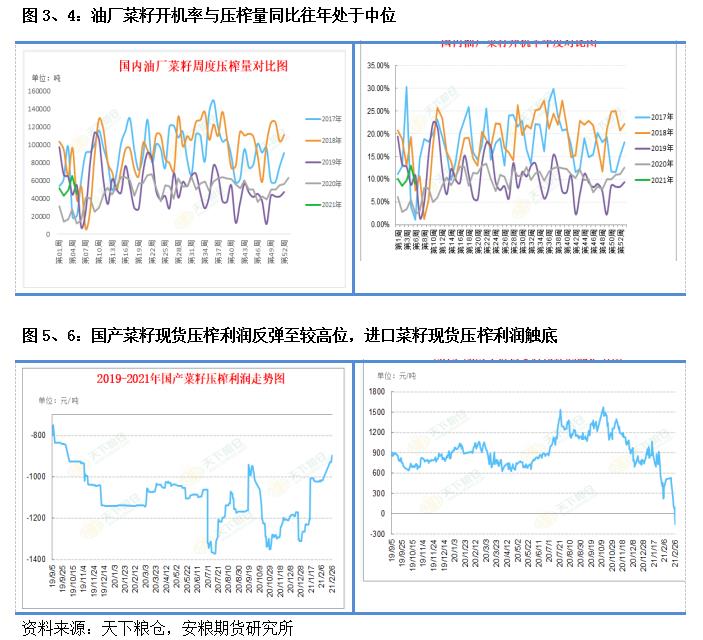

2、进口菜籽持续偏紧,开机率、压榨量同比往年处于中位 菜籽进口依旧不畅,且集中在少数几家民营油厂和外资油厂从目前跟踪的情况看, 2月有18.5万吨加籽,3月有24万吨加籽到。远月船期变动较大,建议密切关注动态。 国产菜籽现货压榨利润反弹至较高位,进口菜籽现货压榨利润触底。油厂菜籽开机率与压榨量同比往年处于中位,同比去年大幅拉升。本周受节后开工率有限等因素的影响,压榨量2.7万吨,下周随着开工的推进,压榨量或小幅提升至2.95万吨左右。

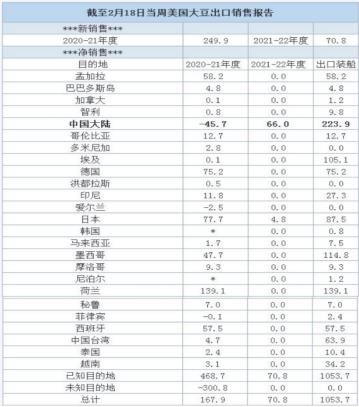

3、需求:节前较为清淡,节后或将回暖 菜粕的需求受到季节因子、替代品价差、企业生产经营策略等影响因素。作为一种蛋白饲料,广泛使用于水产养殖,在水产养殖中菜粕的添加率平均达到30%—40%。鸭饲料中菜粕所占比例在10%—15%,肉鸡饲料含菜粕10%以下,蛋鸡与种鸡饲料约含8%左右,而猪饲料中所含菜粕仅占5%以下。菜粕在水产饲料中的添加作为一种刚性需求,而其它领域的消费弹性较大。 短期看,水产养殖处于淡季,且节前已完成一波补库,目前买家观察居多,市场采购较为清淡。后市,随着库存周期的来临叠加南方水产养殖自3月起将缓慢启动进而带动菜粕需求后市或将回暖。 4、价格高度相关性品种——豆粕 菜粕体量小于豆粕,但仍难以脱离豆粕走出独立行情。豆粕成本端美豆方面,美豆周度出口销售数据发布,利空明显。当周20/21年度大豆(5993, 80.00, 1.35%)净销售量167900吨,环比上周低63%,环比四周均值低72%。当周21/22年度净销售量70800吨,上周销售总量238700吨,是自2020年12月31日以来最低单周销售数量。当周出口量1053700吨,环比上周高5%,环比四周均值低42%。预期巴西将迎来后续降雨,或进一步延续收割,上市或延迟,美豆出口前景较强劲,但警惕边际利好转弱风险。国内方面,面临即将到来的春节后的开工和南美大豆的上市,油厂出售远月基差合同并增仓套保,后市或迎来下游节后补库周期,但目前成交量较为平淡。 总体而言,经过近期美豆、连粕价格大幅拉涨,多头获利平仓抛售,对豆价构成一定程度上的回调压力。 图7:美豆周度出口销售报告

资料来源:文华财经 三、总结 近期,期货升水于现货保持在50-90元/吨左右。9月合约与5月合约基本处于平水格局,远月1月合约贴水于9月合约200元/吨左右。 菜籽、菜粕油厂库存经历主动补库周期后同比去年大幅增加,菜籽同比往年处于中位。进口菜籽持续偏紧,开机率、压榨量同比往年处于中位,短线随着节后开工的推进或有所反弹。需求方面,短期看,水产养殖处于淡季,目前买家观察居多,市场采购较为清淡。后市,随着补存周期的来临叠加南方水产养殖自3月起将缓慢启动进而带动菜粕需求后市或将回暖。 豆粕成本端美豆方面,美豆周度出口销售数据发布,利空明显。且经过近期价格大幅拉涨后,多头获利平仓抛售,也对豆价构成回调压力。 综合来看,菜粕在经过前期拉涨,资金获利平仓了结情绪较浓的背景下,短线或在美豆、连粕的带动下维持偏弱调整格局,05合约观察其在2750-2800元/吨平台附近的支撑力度。 作者简介:龚悦,硕士研究生学历,中级经济师,安粮期货饲料、油脂油料研究员,荣获2019年度郑商所高级分析师称号。 |

|

|  |

|

微信:

微信:

发表于 2021-2-27 08:47

|

发表于 2021-2-27 08:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html