主要结论 供应方面,1季度有多套装置计划投产,但料实际冲击有限,存量产能维持低检修率,全口径产量预计同比高增,但口罩等防护用品需求仍在,PP纤维高产挤占拉丝排产比例提升,标品市场供应压力整体可控。随着去年底外商货源供应收紧,海外市场烯烃价格坚挺,内外价差持续倒挂,预计1季度进口量将延续回落。 需求方面,当前塑料(9035, 395.00, 4.57%)及PP下游开工率较高,2月初终端开始陆续放假,工厂开工下滑、原料需求走弱,但国内发布相关防控措施,各地也出台了“就地过年”优惠政策,今年假期下游停工率可能低于往年,有助于减轻上游累库压力,关注节后需求复工进度。 价差方面,国内新产能不断释放,市场远期供需环境承压,盘面呈现远月贴水结构,节前石化去化效果良好,现货及近月价格走强,59价差稳步扩大,但随着下游陆续放假,现货成交逐步转弱,石化开启季节性累库,59价差也将有走弱压力,关注石化累库情况。 综合来看,春节假期市场供需错配,上游石化库存被动累积,虽然国内疫情防控措施严密,节后下游有望正常复工,但石化仍面临去库问题,市场存在阶段性走弱压力。 风险提示:国内疫情情况、新装置投产进度。 一、行情回顾 1月烯烃市场先抑后扬。元旦假期上游惯性累库,节后归来石化积极去库,市场缺乏支撑导致价格连续回调,但伴随库存降至低位,期现价格开启震荡反弹,月底市场重新转为震荡。 基差结构上,塑料主力2105合约基差维持在平水附近摆动,PP主力2105合约基差先缩后扩但整体延续收敛态势。 图1:塑料主力基差

数据来源:wind,国信期货 图2:PP主力基差

数据来源:wind,国信期货 二、进口对冲增产压力,关注石化累库幅度 1.标品压力可控,关注石化累库幅度 新产能方面,海国龙油石化20万吨/年PP装置投产运行,另35万吨/年装置计划年前开启,同时古雷石化、宁波盛富及恒昌石化也计划在1季度投产,但具体时间需跟踪观察。 表1:一季度投产计划(万吨)

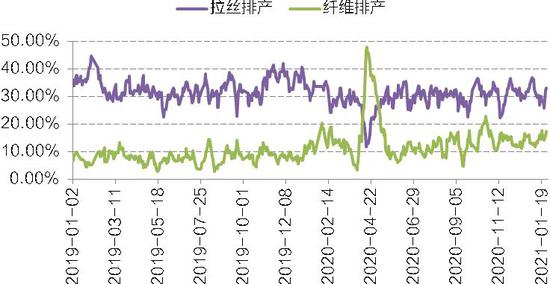

数据来源:卓创 国信期货 存量产能方面,2月份横跨春节假期,石化企业计划检修少,行业维持高开工率,故烯烃全口径产量预计高位运行。不过,我们注意到标品排产比例一直在中性偏低水平,标品增产幅度低于全口径增速。对于PP而言,海外疫情形势仍然严峻,国内病例也是零星发散,春节期间疫情防控尤为关键,口罩等防护用品需求有望维持,PP纤维料排产比例保持高位,拉丝排产比例提升空间受限,故标品市场供应压力仍在可控范围。 图3:PP排产比例

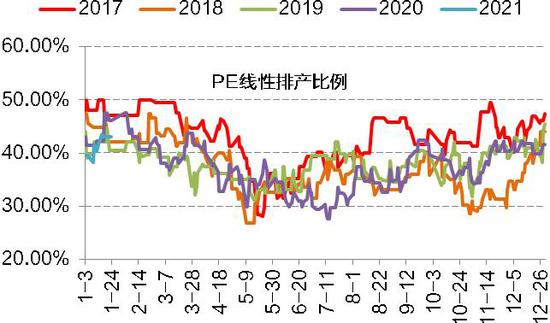

数据来源:卓创,国信期货 图4:PE线性排产比例

数据来源:卓创,国信期货 截止1月22日,石化企业PE、PP库存分别为22.4万吨、21.2万吨。目前来看,石化库存处于同期偏低水平,标品供应呈现偏紧格局,但随着春节假期临近,下游及终端工厂陆续放假,负荷下滑原料需求走弱,石化企业开启季节性累库,而假期累库幅度及节后去库情况将是主导未来行情的关键。 图5:PE石化库存

数据来源:卓创,国信期货 图6:PP石化库存

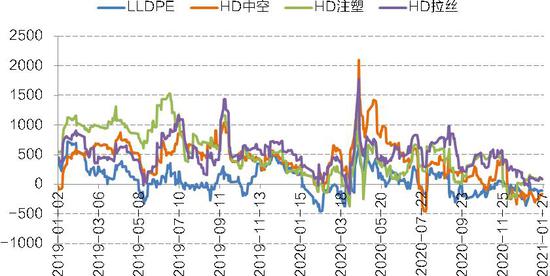

数据来源:卓创,国信期货 2.海外供需收紧,进口料延续回落 数据显示,2020年12月PE全口径进口量144.95万吨,同比下降5.03%、环比下降10.81%,其中线性进口50.83万吨,同比增长5.35%、环比下降6.57%。去年四季度外围装置检修,叠加本地需求恢复,外商对华出口货源减少,美金报价强于国内现货,内外价差处于倒挂结构,预计1季度进口量将延续下降趋势。 图7:PE进口盈亏

数据来源:wind,国信期货 图8:PE进口量及增速

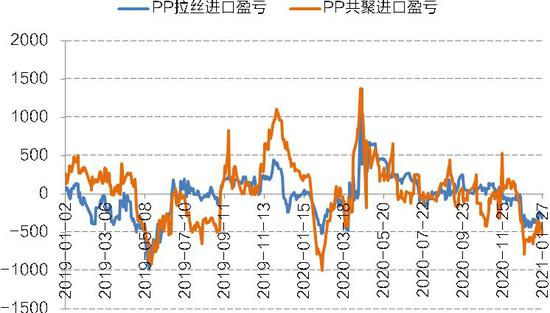

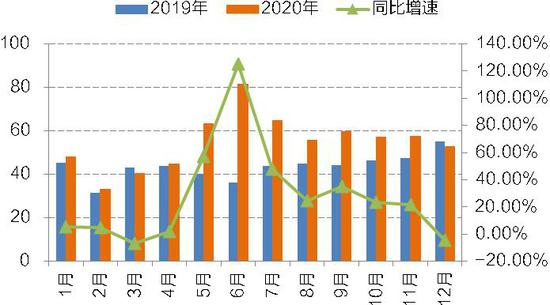

数据来源:wind,国信期货 海关数据显示,2020年12月PP全口径进口量52.93万吨,同比下降4.26%、环比下降8.17%。随着去年12月外商货源供应收紧,海外市场PP价格坚挺,内外价差大幅倒挂,预计1季度PP进口量将延续回落。 图9:PP进口盈亏

数据来源:wind,国信期货 图10:PP进口量及增速

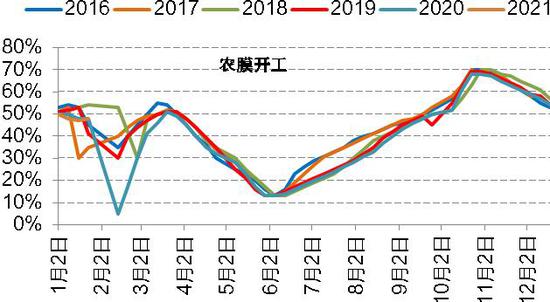

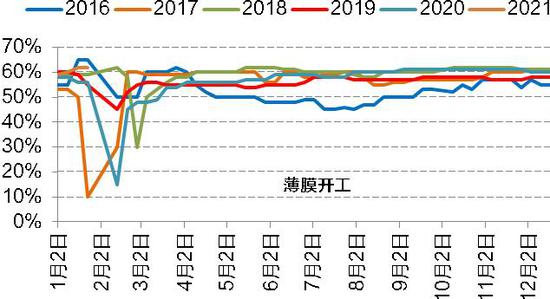

数据来源:wind,国信期货 二、假期下游停工率望低于往年 截止1月21日,塑料下游农膜、薄膜开工率分别为48%、62%。1月底下游开始陆续放假,工厂开工下滑、原料需求走弱,但国内发布相关防控措施,各地也出台了“就地过年”优惠政策,故今年春节假期下游停工率可能低于往年,关注节后需求复工进度。 图11:LLD下游农膜开工

数据来源:wind,国信期货 图12:LLD下游薄膜开工

数据来源:wind,国信期货 截止1月21日,PP下游塑编、注塑及BOPP负荷分别为59%、61%、61%,当前开工率处于中性偏高水平。随着春节假期临近,下游及终端开始陆续放假,工厂原料需求下滑,但国内疫情防控需求,今年春节下游停工率可能低于往年,关注节后需求复工进度。 图13:PP下游塑编开工

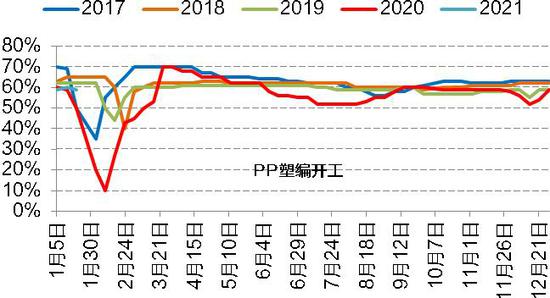

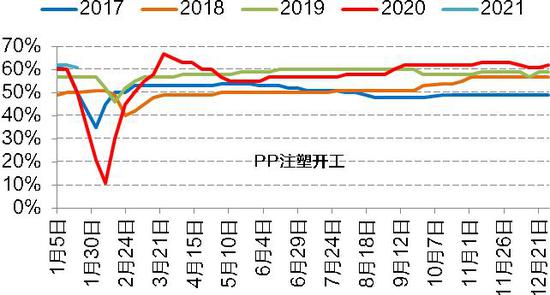

数据来源:wind,国信期货 图14:PP下游注塑开工

数据来源:wind,国信期货 三、累库节奏将主导59价差走势 价差方面,国内新产能不断释放,市场远期供需环境承压,盘面呈现远月贴水结构,节前石化去化效果良好,现货及近月价格走强,59价差稳步扩大,但随着下游陆续放假,现货成交逐步转弱,石化开启季节性累库,59价差也将有走弱压力,关注石化累库情况。 图15:塑料跨期价差

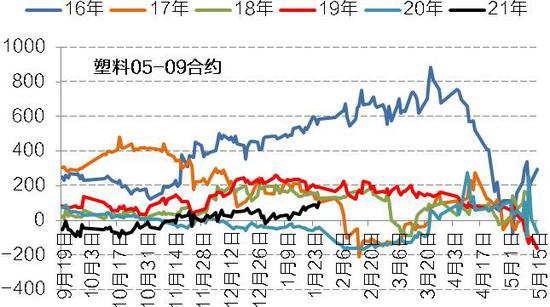

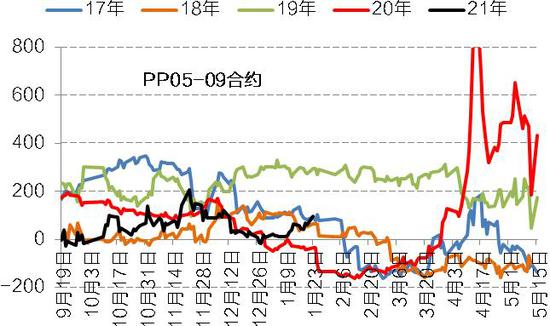

数据来源:wind,国信期货 图16:PP跨期价差

数据来源:wind,国信期货 四、结论及建议 供应方面,1季度有多套装置计划投产,但料实际冲击有限,存量产能维持低检修率,全口径产量预计同比高增,但口罩等防护用品需求仍在,PP纤维高产挤占拉丝排产比例提升,标品市场供应压力整体可控。随着去年底外商货源供应收紧,海外市场烯烃价格坚挺,内外价差持续倒挂,预计1季度进口量将延续回落。 需求方面,当前塑料及PP下游开工率较高,2月初终端开始陆续放假,工厂开工下滑、原料需求走弱,但国内发布相关防控措施,各地也出台了“就地过年”优惠政策,今年假期下游停工率可能低于往年,有助于减轻上游累库压力,关注节后需求复工进度。 价差方面,国内新产能不断释放,市场远期供需环境承压,盘面呈现远月贴水结构,节前石化去化效果良好,现货及近月价格走强,59价差稳步扩大,但随着下游陆续放假,现货成交逐步转弱,石化开启季节性累库,59价差也将有走弱压力,关注石化累库情况。 综合来看,春节假期市场供需错配,上游石化库存被动累积,虽然国内疫情防控措施严密,节后下游有望正常复工,但石化仍面临去库问题,市场存在阶段性走弱压力。 风险提示:国内疫情情况、新装置投产进度。 国信期货 贺维 |

|

|  |

|

微信:

微信:

发表于 2021-2-22 09:01

|

发表于 2021-2-22 09:01

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html