投资要点 成本端:原油底部抬升带动纯苯投机需求启动,不过纯苯库存依然偏高,预计年前跟随油价波动为主。 供应:国产装置投产符合预期,外盘货源依然偏紧。 需求:下游需求季节性走弱,不过今年幅度可能不及预期,关注新装置投产进度。 操作建议:苯乙烯供需受装置突发事件冲击,华东累库速度略不及预期,现金流也出现一定好转。考虑到成本端强支撑的逻辑不变,我们依然延续偏多思路,节奏上需注意节前季节性供需走弱,以及新装置的投放影响,操作上建议前期多单继续持有。 1.供需平衡表 供应端,国产新装置投产符合预期,进口货源依然偏紧。下游需求预计边际走弱幅度有限,整体需求强于去年。一季度苯乙烯供需差预计强于去年同期。3月库存或累库至25万吨。 图1:供需平衡表

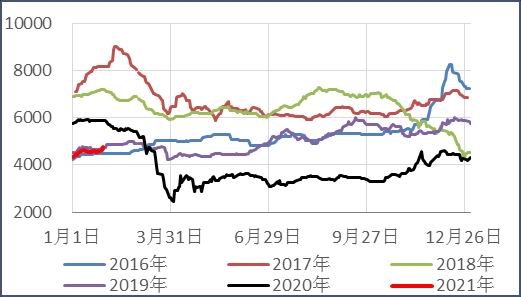

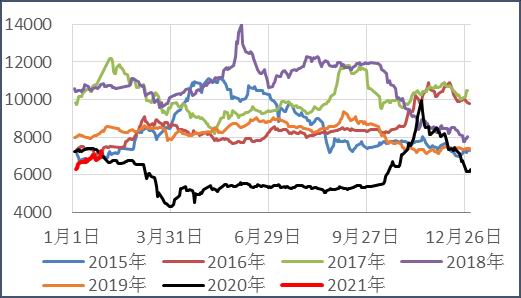

资料来源:浙商期货研究中心 2.上游 2.1.纯苯概况 纯苯装置:中金石化重启失败,预计检修期将延长至2月底。加氢苯装置唐山宝顺、河北民海2020年11月、12月停车,尚无开车计划。文莱恒逸年产50万吨纯苯装置出现计划外检修,预计停车时间2周。 图2:纯苯华东市场价

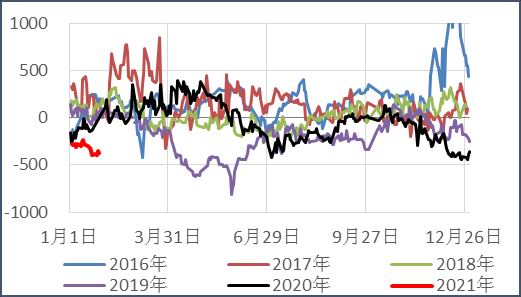

资料来源:浙商期货研究中心 图3:纯苯-石脑油价差

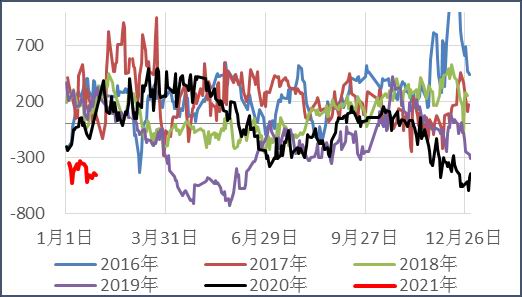

资料来源:浙商期货研究中心 图4:重整装置现金流(估)

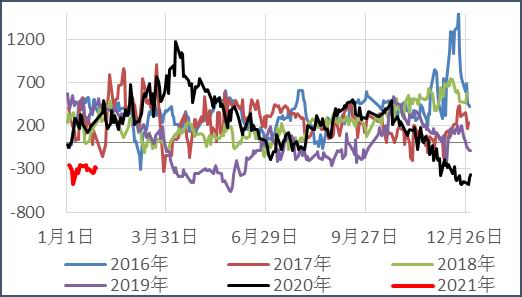

资料来源:浙商期货研究中心 图5:乙烯裂解价差

资料来源:浙商期货研究中心 图6:纯苯进口利润(中国CFR)

资料来源:浙商期货研究中心 图7:纯苯(华东-韩国FOB)价差

资料来源:浙商期货研究中心 图8:纯苯(华东-东南亚CFR)价差

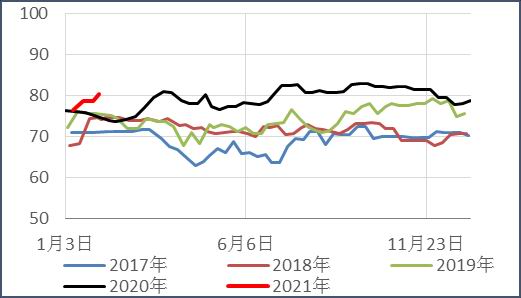

资料来源:浙商期货研究中心 图9:纯苯国产开工率

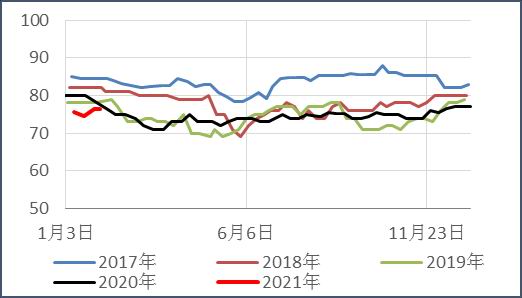

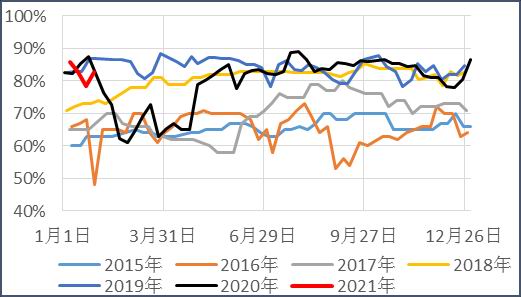

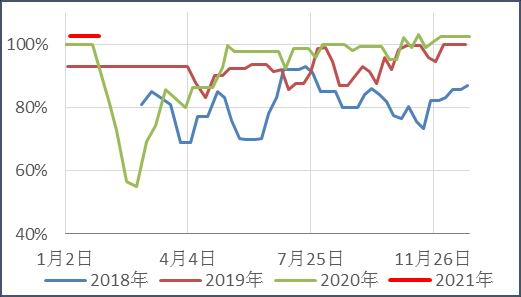

资料来源:浙商期货研究中心 图10:纯苯亚洲开工率

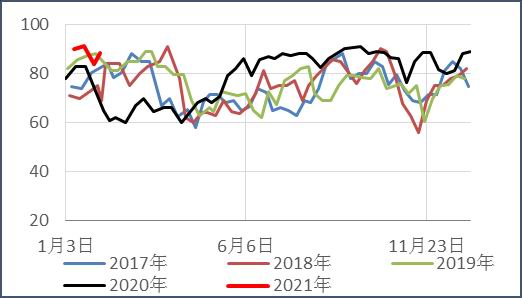

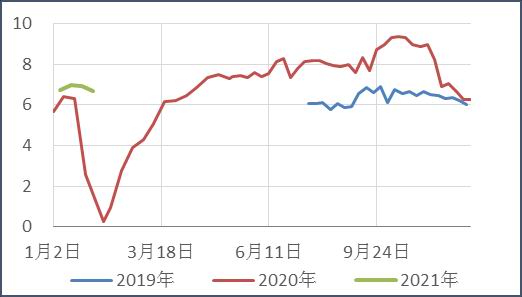

资料来源:浙商期货研究中心 图11:石油苯产量

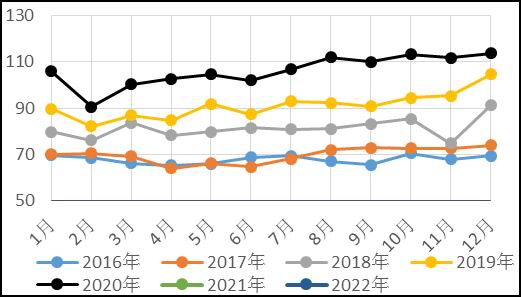

资料来源:浙商期货研究中心 图12:纯苯进口量

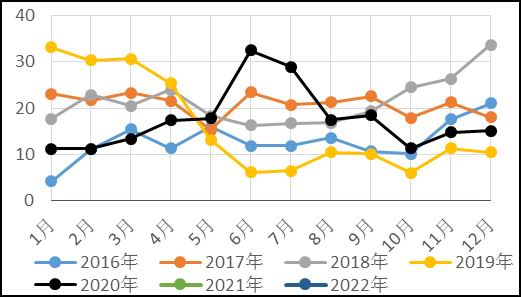

资料来源:浙商期货研究中心 图13:加氢苯开工率

资料来源:浙商期货研究中心 图14:苯乙烯开工率

资料来源:浙商期货研究中心 图15:己内酰胺开工率

资料来源:浙商期货研究中心 图16:苯胺开工率

资料来源:浙商期货研究中心 图17:苯酚开工率

资料来源:浙商期货研究中心 图18:己内酰胺-纯苯价差

资料来源:浙商期货研究中心 图19:苯胺-纯苯价差

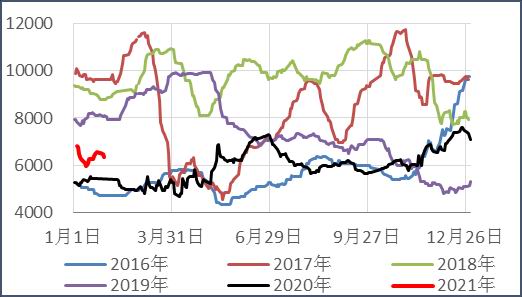

资料来源:浙商期货研究中心 图20:纯苯华东港口库存(万吨)

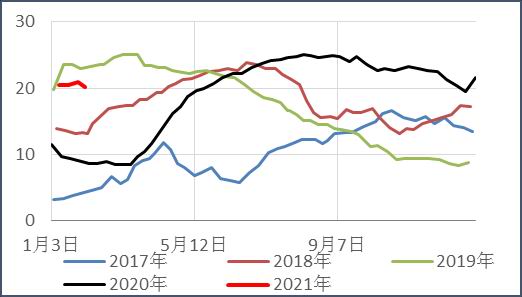

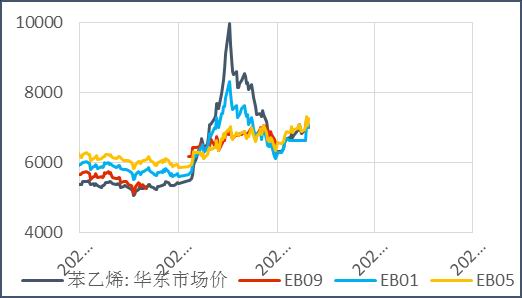

资料来源:浙商期货研究中心 3.苯乙烯 3.1.苯乙烯利润 图21:苯乙烯华东市场价

资料来源:浙商期货研究中心 图22:苯乙烯远期价格

资料来源:浙商期货研究中心 图23:苯乙烯非一体化现金流

资料来源:浙商期货研究中心 图24:苯乙烯(华东-中国CFR)价差

资料来源:浙商期货研究中心 图25:苯乙烯(华东-东南亚CFR)价差

资料来源:浙商期货研究中心 图26:苯乙烯(华东-鹿特丹FOB)价差

资料来源:浙商期货研究中心 图27:苯乙烯(华南-华东)价差

资料来源:浙商期货研究中心 3.2.苯乙烯生产概况 苯乙烯装置:安徽嘉玺、新阳月底出产品。新阳一期35万吨苯乙烯装置正常运行,二期年产30万吨装置由于换热器故障于1月15日停车检修,月底出产品。宁波科元年产15万吨苯乙烯装置前期完成催化剂更换,目前日产量在450吨,另一套年产10万吨苯乙烯装置于1月中旬停车检修至2月底。新疆天利4万吨/年装置1月初提负运行。 图28:苯乙烯国产开工率

资料来源:浙商期货研究中心 图29:苯乙烯产量(万吨)

资料来源:浙商期货研究中心 图30:苯乙烯工厂库存

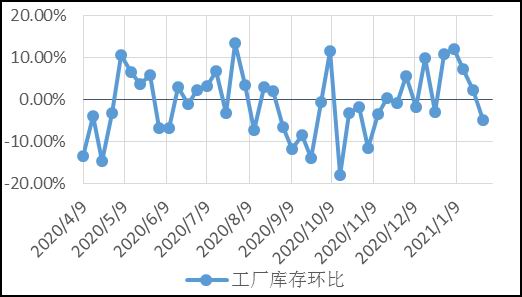

资料来源:浙商期货研究中心 图31:苯乙烯江苏库区总库存(万吨)

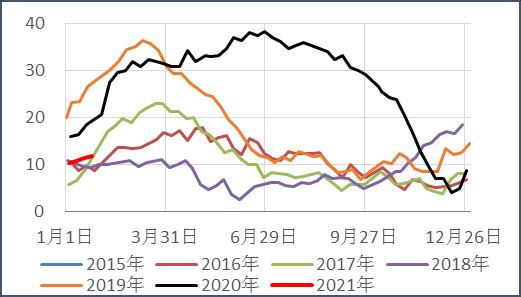

资料来源:浙商期货研究中心 图32:苯乙烯江苏库区贸易库存(万吨)

资料来源:浙商期货研究中心 图33:华东主港物流情况(万吨)

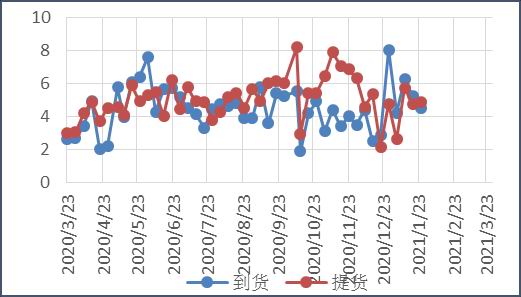

资料来源:浙商期货研究中心 图34:苯乙烯进口量

资料来源:浙商期货研究中心 图35:苯乙烯投产计划

资料来源:浙商期货研究中心 图36:苯乙烯月间价差

资料来源:浙商期货研究中心 图37:苯乙烯远期曲线

资料来源:浙商期货研究中心 4.下游 4.1.三大下游生产概况 EPS装置信息:中山台达20万吨/年EPS装置计划2月8日停车放假。 PS装置信息:佛山英力士苯领因政府不可抗力影响,2021年1月1日起停车,1月21日重启;独山子石化1月下旬负荷略降;中信国安1月10日增至5条透苯,改苯维持2条线生产。 ABS装置信息:本周国内ABS目前暂无检修厂家,基本维持满负荷运行。 图38:EPS华东市场价

资料来源:浙商期货研究中心 图39:GPPS华东市场价

资料来源:浙商期货研究中心 图40:ABS华东市场价

资料来源:浙商期货研究中心 图41:EPS生产利润

资料来源:浙商期货研究中心 图42:PS生产利润

资料来源:浙商期货研究中心 图43:ABS生产利润

资料来源:浙商期货研究中心 图44:EPS国内开工率

资料来源:浙商期货研究中心 图45:PS国内开工率

资料来源:浙商期货研究中心 图46:ABS国内开工率

资料来源:浙商期货研究中心 图47:EPS国内产量(万吨)

资料来源:浙商期货研究中心 图48:PS国内产量(万吨)

资料来源:浙商期货研究中心 图49:ABS国内产量(万吨)

资料来源:浙商期货研究中心 图50:EPS企业成品库存(万吨)

资料来源:浙商期货研究中心 图51:PS企业成品库存(万吨)

资料来源:浙商期货研究中心 图52:ABS企业成品库存(万吨)

资料来源:浙商期货研究中心 图53:三大下游原料消耗量(万吨)

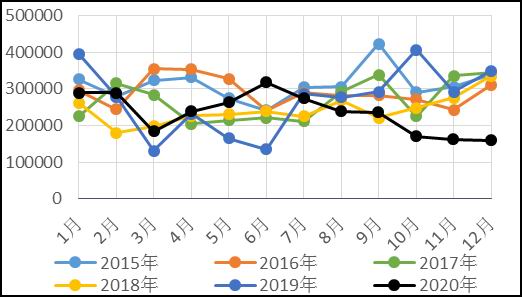

资料来源:浙商期货研究中心 浙商期货 施寒剑 |

|

|  |

|

微信:

微信:

发表于 2021-2-2 09:07

|

发表于 2021-2-2 09:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。