铜: 跨市套利,建议布局内外正套;跨期套利,建议布局跨期正套。 镍: 跨市套利,推荐内外正套;跨品种套利,推荐沪镍(115850, -650.00, -0.56%)跨期正套。 铝: 推荐国内沪铝(14760, 95.00, 0.65%)11-12的跨期正套。 锌: 推荐多沪锌2011、空沪锌2101的跨期正套。 ★操作建议 铜:跨市套利,11月份关注正套机会,锁汇率情况下,沪伦比1.14以上布局,目标点位1.12。跨期套利,11月份建议多2012空2102,价差-150以下介入,目标价差50。 镍:跨市套利,11月份等待正套机会,尽量借助宏观造成的波动,在更高的沪伦比价上介入。跨期套利,11月份建议多2012空2101,价差-50以下介入,目标价差200。 铝:本期推荐国内沪铝11-12的跨期正套,核心逻辑是供应压力在逐渐增加但节奏依然偏慢,在铝锭库存绝对值较低的背景下,AL11-12价差有望延续强势。建仓点位AL11-12价差100元以下。 锌:本期推荐沪锌11-01的跨期正套,主要逻辑为供需双双转弱,但基本面角度近月仍将强于远月,且当前库存绝对水平偏低对近月合约的支撑更强。建议建仓价差90元/吨左右。

报告全文

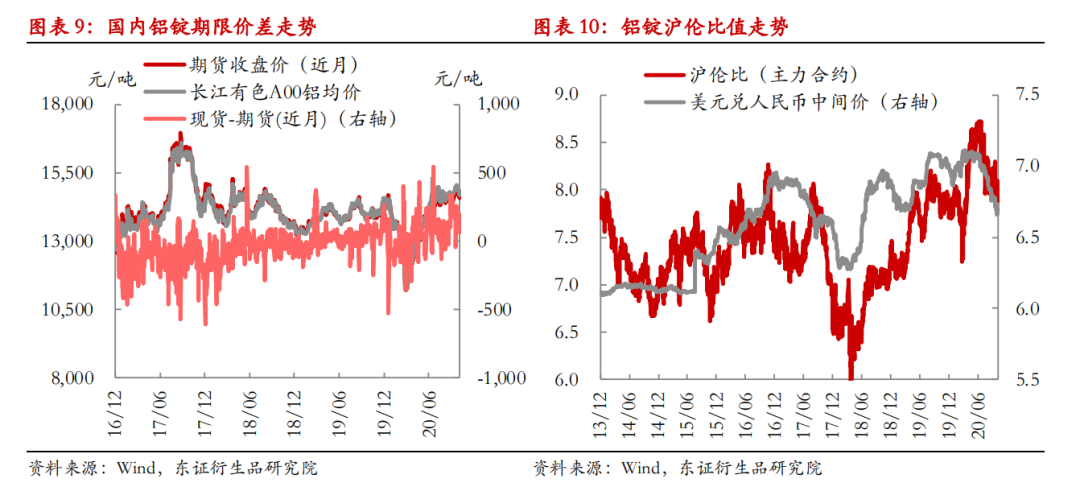

1 铝

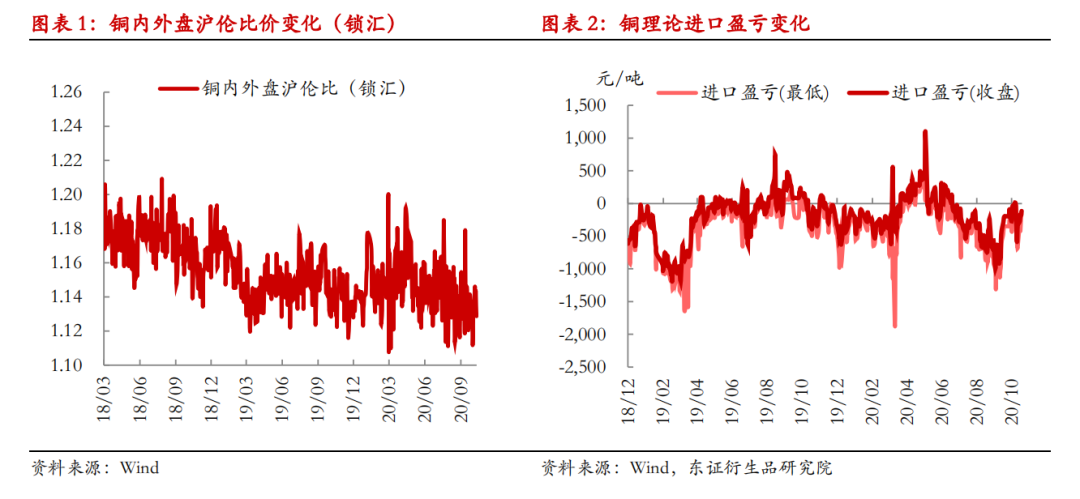

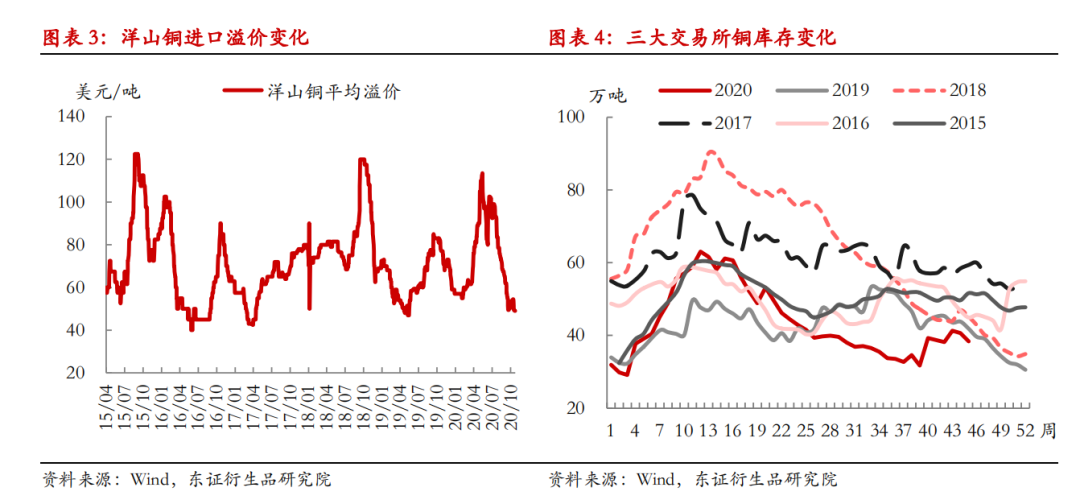

1.1 套利策略回顾 上一期多空因素交织,宏观预期对铜价扰动较大且频繁,因此,我们没有给出具体的套利建议。本期,海外疫情担忧升级,美国大选结果即将出炉,市场短期波动可能更加剧烈,我们认为单边波动剧烈可能带来较好的套利机会。 1.2 套利策略推荐 跨市套利方面,11月份建议布局内外正套。核心逻辑在于:1. 宏观角度,拜登当选可能性更大,如果拜登当选,美国财政刺激、基建预期将升温,同时,弱美元预期更强,市场对明年全球通胀的预期更强。外盘更重于资产配置,对冲基金对铜的配置短期或令LME铜价更强。如果不排除汇率影响,拜登当选后,人民币兑美元被动升值可能性更大,也利于沪伦比下移。2. 基本面角度,11月份仍然是外弱内强的格局,海外需求受二次疫情影响,但内需环比或有所改善,内外库存的差异化表现或有所突出,这一点我们认为会对沪伦比向下的空间形成约束,但宏观定价环境下,该因素更多考虑为限定因素而非驱动因素。 库存与结构来看,在集中交仓结束后,LME现货贴水有收窄的趋势,接下来11月份有可能结构转为Back结构,这样与国内Contange结构配合,移仓方面对于正套头寸有利。此外,近期铜进口亏损有所收窄,近月合约进口接近盈亏线,会给套利交易带来一定的安全边际。 跨期套利方面,11月份建议布局正套。核心逻辑有以下几点:1. 国内基本面环比改善可见,下游订单环比改善,且铜价跌价后吸引下游补库需求释放,12月份基本面较明年2月份还有季节性的比强。2. 现货市场升水短期较为坚挺,甚至可能有所增强,美国大选结果可能引发跨期价差的波动更剧烈,也会为交易创造更好的选择性机会。合约选择上我们建议多沪铜(51800, 770.00, 1.51%)2012,空沪铜2102,参考统计套利规律,价差-150元/吨以下可介入,目标价差在50元/吨以上。 1.3 操作建议 跨市套利,11月份关注正套机会,锁汇率情况下,沪伦比1.14以上布局,目标点位1.12。 跨期套利,11月份建议多2012空2102,价差-150以下介入,目标价差50。 1.4 重点指标跟踪

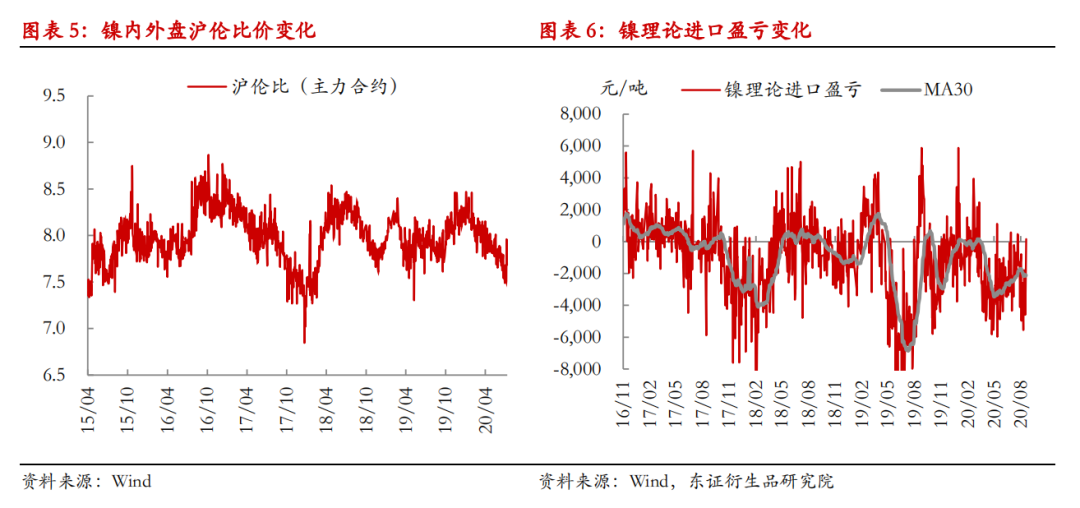

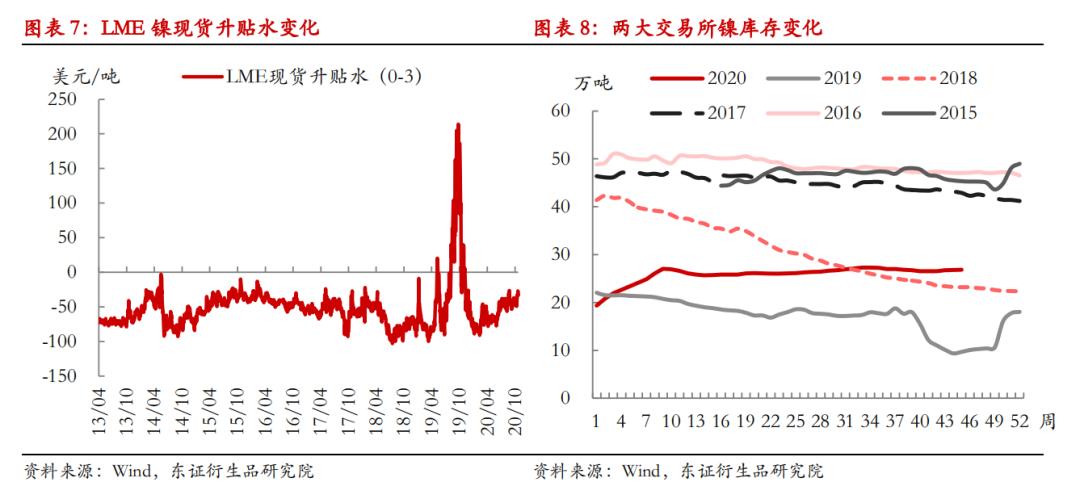

2 镍 2.1 套利策略回顾 上个月我们没有推荐镍套利策略。本月核心思想是抓住宏观预期反复与基本面预期差带来的价差剧烈波动的机会,短期可侧重于统计回归的交易思路。 2.2 套利策略推荐 跨市套利方面,11月份建议布局内外正套。核心逻辑在于:1. 宏观角度,拜登当选可能性更大,如果拜登当选,美国财政刺激、基建预期将升温,同时,弱美元预期更强,此外,拜登强调在新能源领域投资会更大,拜登上台将吸引更多外盘资金在LME配置镍,从而令伦镍更强。2. 基本面角度,国内基本面有转弱倾向,关键在于不锈钢自下而上的负面反馈,海外则不同,不锈钢、合金特钢需求尚在修复期,且新能源产销数据大超预期,海外基本面从精炼镍角度我们认为有转强倾向。进口盈亏角度,目前亏损并不算高,且有收窄的倾向。但需要警惕,国内空头仓位集中带来的软逼仓压力。 跨期套利方面,11月份建议布局正套。核心逻辑有以下几点:沪镍投机氛围短期很强,大量资金流入,近期空头增仓相对更加集中且明显,由于金川产量阶段下降,且市场库存相对偏低,近月空头有一定的被软逼的压力,当然,考虑到现货市场供需环境,多头接仓单的意愿也会较低,实质性逼仓可能性较低。我们认为最终的反映可能仍是在月差上面去体现。 2.3 操作建议 跨市套利,11月份等待正套机会,尽量借助宏观造成的波动,在更高的沪伦比价上介入。 跨期套利,11月份建议多2012空2101,价差-50以下介入,目标价差200。 2.4 重点指标跟踪

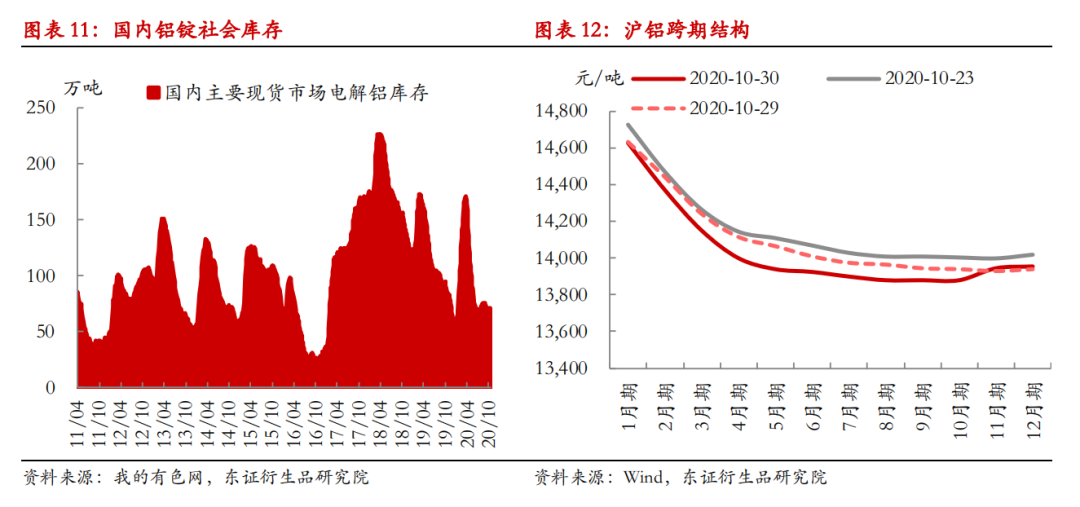

3 铝 3.1 套利策略回顾 此前我们推荐了内盘沪铝10-11的跨期正套策略。10-11价差从低点70左右最高拉升至200以上,正套取得了较好的效果。 3.2 套利策略推荐 本期我们推荐国内AL11-12的跨期正套。 供应端:受利润驱使,新增以及复产产能继续投产,11月总计有46万吨产能计划释放。不过由于天气、电力以及建设进度等因素,达产率或存在不及预期的可能性。 消费端:11月国内下游消费可能会出现一定程度的走弱。同时海外疫情近期又出现明显反复,出口可能面临更大的压力。但由于近几年淡季效应逐步淡化,消费端走弱的空间比较有限。 成本:氧化铝价格延续弱势表现,市场情绪较为悲观,尽管矿石端有一定支撑但整体需求不佳且闲置产能较大,预计11月氧化铝价格以弱势震荡走势为主。 库存:11月库存尽管存在累库风险但整体压力不大,考虑到库存处于极低水平预计现货端将延续支撑,从而拉动近月走强。 总体来看尽管供应压力在逐渐增加但节奏依然偏慢,消费存在转弱风险但预计依然有一定韧性。铝锭库存维持相对低位,且11月库存压力依然不大,现货价格具有较强支撑。目前AL11-12价差较大不适合建仓,但近期美国大选预计将加大市场波动,预计能够出现较好的正套入场点位。 3.3 操作建议 本期推荐国内沪铝11-12的跨期正套,核心逻辑是供应压力在逐渐增加但节奏依然偏慢,消费存在转弱风险但预计依然有一定韧性。11月库存压力依然不大,在铝锭库存绝对值较低的背景下,AL11-12价差有望延续强势。但考虑到基本面不如上半年强势且宏观扰动较大,因此需留出较高安全边际,建仓点位AL11-12价差100元以下。 3.4 重点指标跟踪

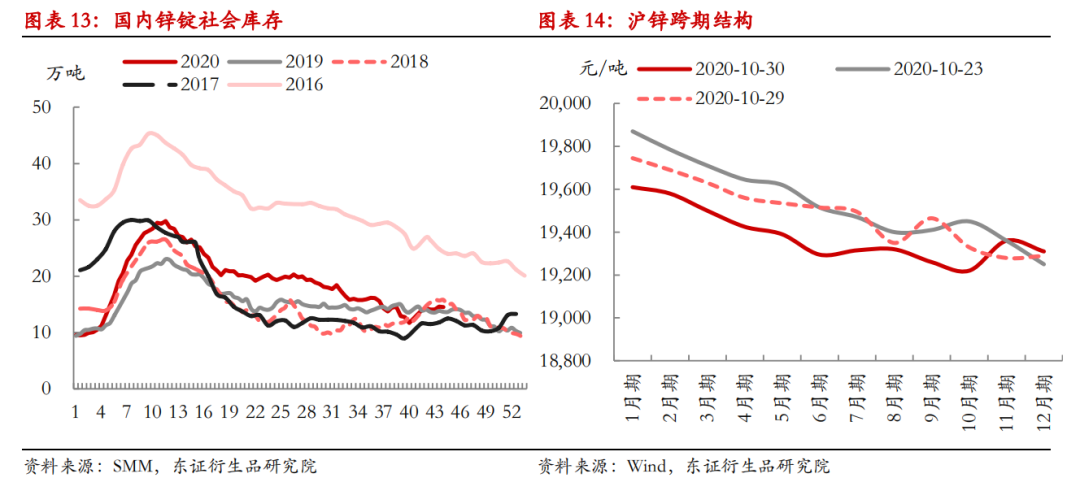

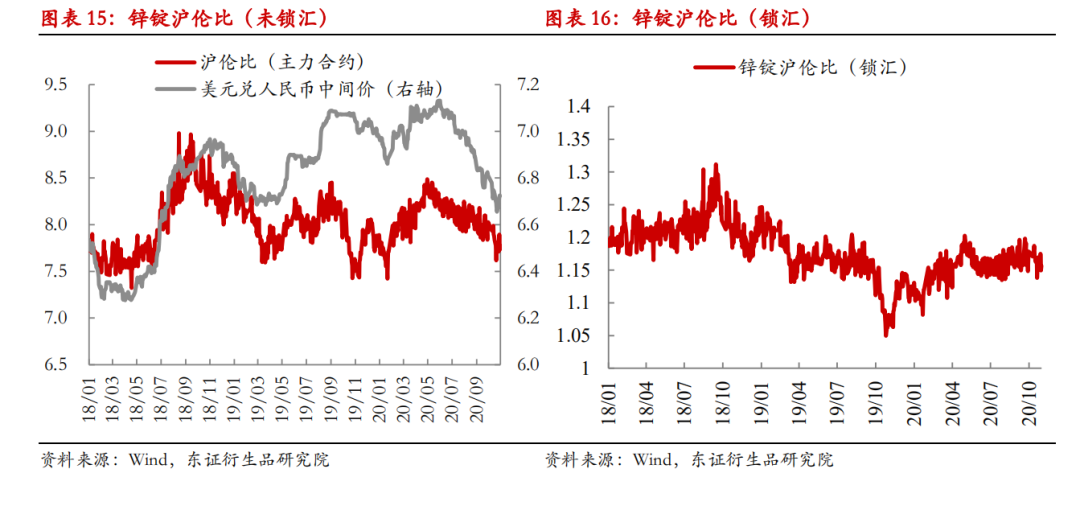

4 锌 4.1 套利策略回顾 上一期我们推荐了多沪锌2011、空沪锌2101的跨期正套策略,核心逻辑为低库存对近月合约的支撑相对更强。建议建仓点位为200元/吨左右,近期11-01价差回落至120元/吨左右,策略表现欠佳,我们认为这主要是由于近期市场对于后期矿紧传导至锭紧的担忧有所升温所致。 4.2 套利策略推荐 本期我们继续推荐多沪锌2011、空沪锌2101的跨期正套。 供应端:从不断下调的锌精矿加工费来看,市场当前还是在交易矿紧的预期。受环保影响,国产矿延续了近三年来的同比负增趋势;进口矿方面,近期海外矿企三季报陆续披露,从目前已披露信息的企业来看,三季度产量环比二季度有所增加,但较往年同期仍有一定差距。在当前冶炼厂维持高产量且积极冬储的情况下,矿的供应相对较紧,且近期已有部分冶炼厂因为缺矿而减停产。但考虑到当前海外矿山大都恢复正常生产,且大多冶炼厂已进行矿石冬储,预计再现年初因缺矿而大规模减停产的概率不大,更可能发生的情形是产量自高位小幅回落。 消费端:随着金九银十的旺季结束,后续消费将逐步转弱。考虑到乘用车产销数据持续向好,且年末为汽车产销旺季,汽车用锌需求预计将进一步改善。近期下游镀锌管等订单有所转弱,使得天津地区现货升水出现明显降幅。随着旺季结束以及海外疫情二次爆发,锌合金消费环比转弱。 库存:节后库存去化速度较节前明显放缓,近期表现为底部震荡,随着供需双双转弱,预计后续库存难有明显去化,但绝对水平而言仍较低。 总体而言,随着旺季结束,锌精矿供应紧平衡,预计后续供需将双双转弱,但我们认为矿紧平衡下冶炼厂减产幅度有限,而1月为锌下游的传统淡季,因此基本面角度而言近月合约仍将强于远月,因此我们继续推荐多ZN2011、空ZN2101的正套策略。 4.3 操作建议 本期推荐多沪锌2011、空沪锌2101的跨期正套,主要逻辑为旺季过后需求将逐步转弱,矿紧带动冶炼厂减产但预计幅度有限,基本面角度近月仍将强于远月,且库存绝对水平偏低对近月合约的支撑更强。建议建仓价差90元/吨左右。 4.4 重点指标跟踪

报告作者

曹洋高级分析师(铜、镍) |

|

|  |

|

微信:

微信:

发表于 2020-11-3 16:38

|

发表于 2020-11-3 16:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。