原标题:【甲醇(2089, -5.00, -0.24%)】去库阶段 甲醇修复性上涨 夏聪聪 方正中期期货有限公司 摘要: 甲醇期货大幅拉涨,突破前期高点,最高攀升至2146,创近八个月新高。国庆假期归来,甲醇期、现货价格同步上涨,西北主产区企业出货好转,库存压力得到缓解。厂家心态改善,出厂报价稳中上调。后期装置检修计划不多,甲醇开工水平有所回升,货源供应相对充裕。国外装置停车检修支撑下,货源供应收紧,外盘报价强势拉升,导致进口利润被挤压,进口货源流入量下滑。8月份甲醇进口量大幅回落,下降至97.5万吨,与7月份相比缩减38.76万吨,9月份进口量在98万吨左右,也不足100万吨,有利于促进沿海地区去库存。经过两个多月的缓慢去库存,甲醇港口库存从150万吨附近回落至113万吨,缩减了将近25%,已经低于去年同期库存水平。甲醇产业链利润主要集中在下游产品,煤制烯烃企业生产积极性较高,开工维持在80%以上,部分长期停车装置存在重启计划,刚需支撑尚可。但传统需求行业旺季效应并未显现,多数维持低负荷运行态势,需求跟进滞缓。甲醇市场情况的好转并不是供需格局的逆转,当前供需矛盾依旧存在。缓慢去库存阶段,甲醇重心修复上涨。而供需依旧偏宽松,甲醇推涨并不顺畅,呈现运行区间震荡上移的走势。甲醇谨慎看涨,难以形成单边行情,预计四季度高点在2350附近。操作上,逢低做多为宜,短期关注2150附近压力。 一、主要化工品涨跌幅统计

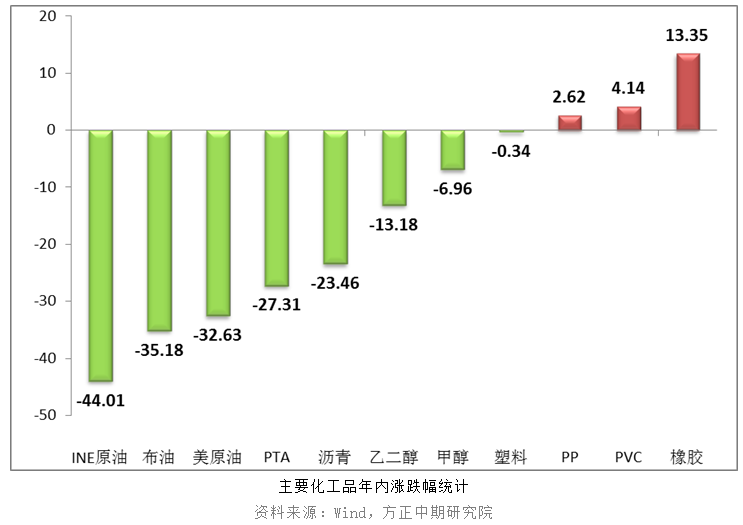

国内主要化工品除了PP、PVC(6735, -40.00, -0.59%)和橡胶(14680, -130.00, -0.88%)外,大多数化工品尚未收复年内跌势。甲醇至今年内跌幅为6.96%,尤其是液体化工相对疲弱。 二、甲醇年内走势

一季度,甲醇冲高回落,步入下行通道,并在3月底4月初创上市以来新低。 二季度开始甲醇逐步止跌,处于震荡筑底阶段,持续到8月中旬,重心基本在1650-1850区间内波动。 在金九银十旺季预期下,甲醇主力合约移仓换月后,价格向上跳空,站稳1900关口,并进一步震荡上扬,重回2000大关上方运行。 三、近期行情分析

国庆长假期间,全球市场涨声一片。伴随着欧美疫情的发酵以及宏观事件的影响,长假期间全球风险资产跌宕起伏,但市场气氛整体偏暖,提振市场参与者信心,国内大宗商品普遍回升。甲醇期货主力合约迅速拉涨,一是对前期跌势的修复,另外得益于基本面的好转。 四、现货市场同步上涨

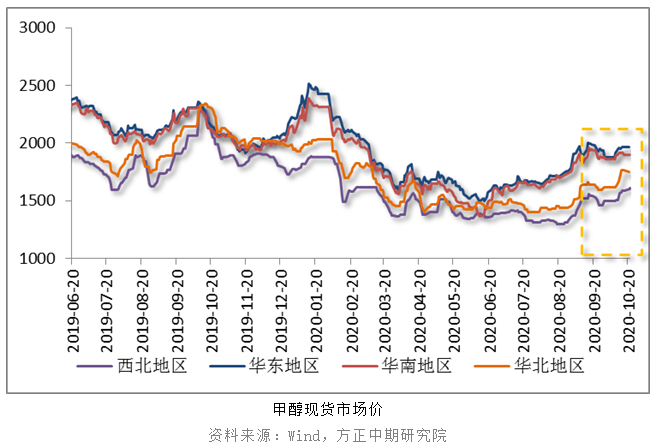

节后下游市场阶段性补货带动下,甲醇生产企业出货情况好转,存压力得到缓解,报价积极上调,内蒙古北线地区部分商谈1480-1520元/吨,南线地区商谈1520元/吨。甲醇市场区域走势分化,内地市场稳中上推,沿海市场上涨后略有回落。沿海与内地套利窗口尚未打开,不利于内地厂家排货。与前期相比,市场低价货源有所减少。贸易商报盘推涨,但高价货源成交放量不足。当前,甲醇与现货市场相比,依旧处于贴水状态。 五、外盘报价相对坚挺

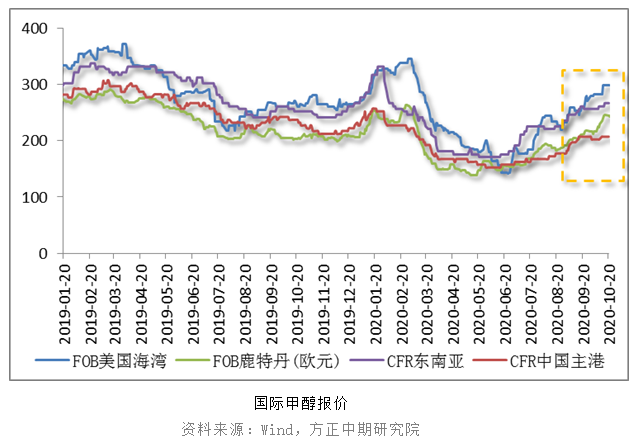

受到多套装置停车检修的影响,海外甲醇货源供应收紧,报价积极反弹,表现强于国内市场。外盘报价全面上涨后,甲醇进口利润被挤压,国内进口量有所下滑。同时,当前国内甲醇市场价格处于相对低位,部分货源选择流向高价区域进行销售套利,此外,伊朗地区装港发货速度放缓,部分船货抵达时间延期,形成炒作题材。 六、进口货源缩减

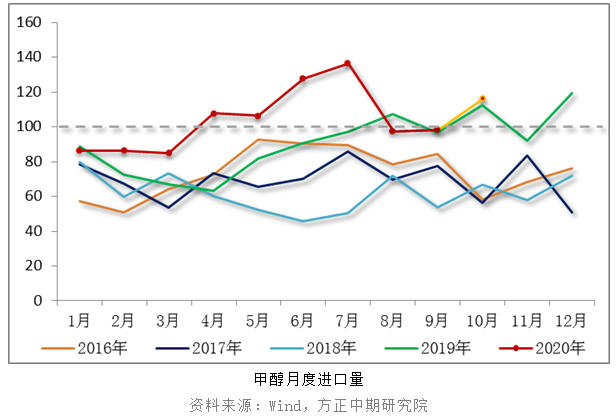

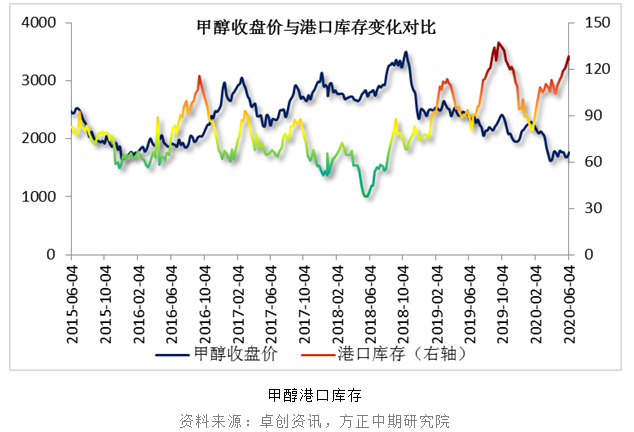

国外甲醇货源供应收紧,甲醇进口量在8月份出现大幅回落,下降至97.5万吨,与7月份相比缩减38.76万吨,9月份进口量在98万吨左右,也不足100万吨。统计数据显示,1-9月份我国甲醇累计进口929.72万吨,高于去年同期的766.09万吨,大幅增加21.36%。近期部分装置已经重启,后期进口量仍有回升迹象,预计10月份进口量增加至116万吨。 七、港口库存消化缓慢

截至10月中旬,沿海地区甲醇库存延续下滑趋势,缩减至113.2万吨,环比下降4.52万吨,整体可流通货源预估在24.6万吨附近。据卓不完全统计,从10月下旬至11月初甲醇进口船货到港量预估在70.12万-71万吨附近。经过两个多月的缓慢去库存,甲醇港口库存从150万吨附近回落至113万吨,缩减了将近25%,已经低于去年同期库存水平。国外前期停车的装置近期已经陆续重启,后期甲醇进口量仍有所下滑,但幅度或受限,甲醇去库存周期拉长。 八、装置检修计划不多

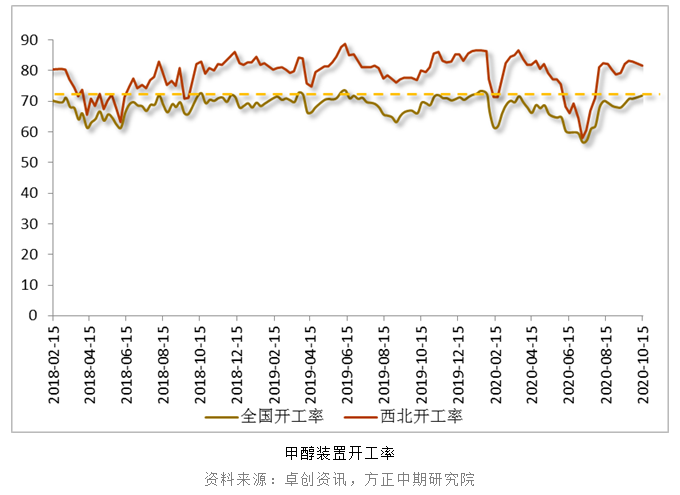

甲醇装置整体开工负荷为71.96%,环比下跌0.5个百分点,高于去年同期水平2.26个百分点;西北地区开工负荷为81.60%,环比下降1.23个百分点,高于去年同期水平1.57个百分点。西北地区部分甲醇生产装置停车检修,而云南部分装置恢复重启,山东、河南地区装置稳定运行,甲醇行业开工水平窄幅回落。后期企业检修计划不多,且主产区开工水平维持在80%以上,甲醇货源供应充裕。

九、下游需求提升受限

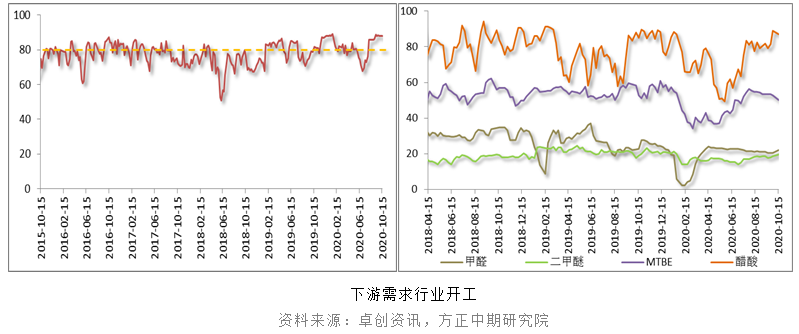

煤(甲醇)制烯烃装置开工水平为87.84%,受到山东联泓MTO装置因下游原因窄幅降负的影响,环比下跌0.34个百分点。其他大多数装置运行平稳,对甲醇刚性需求尚可。甲醇产业链利润主要集中在下游,烯烃企业生产积极性较高。此外,山东华彬MTP装置已投料,烯烃是甲醇需求的主力军。传统需求行业在旺季并无起色,MTBE和醋酸行业开工水平窄幅回落,虽然甲醛和二甲醚开工有所回升,但幅度有限,传统需求维持不温不火态势。 十、后期走势预测

甲醇大幅拉涨,突破前期高点,主要得益于基本面的好转。国庆假期归来,甲醇期、现货价格同步上涨,西北主产区企业出货好转,库存压力得到缓解。国外装置停车检修支撑下,货源供应收紧,外盘报价强势拉升,导致进口利润被挤压,进口货源流入量下滑,有利于促进沿海地区去库存。甲醇产业链利润主要集中在下游产品,煤制烯烃企业生产积极性较高,开工维持在80%以上,部分长期停车装置存在重启计划,刚需支撑尚可。甲醇市场情况的好转并不是供需格局的逆转,当前供需矛盾依旧存在。缓慢去库存阶段,甲醇重心修复上涨。但供需依旧偏宽松,甲醇推涨并不顺畅,呈现运行区间震荡上移的走势甲醇将维持低位震荡格局,谨慎看涨,难以形成单边行情,预计高点在2350附近。操作上,逢低做多为宜,适合短线策略。 |

|

|  |

|

微信:

微信:

发表于 2020-10-22 09:17

|

发表于 2020-10-22 09:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html