|

- UID

- 2

- 积分

- 2736904

- 威望

- 1318448 布

- 龙e币

- 1418456 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-19

|

【沪铜】波澜不惊,铜价震荡格局难破

文:张天骜从业资格号: F3002734投资咨询证号:Z0012680制作:网络推广部

8月中国经济数据进一步复苏,房地产相关数据超预期,目前中国经济的乐观走向已经成为全球经济的主要支撑点。

国庆假期期间,美国总统特朗普宣布确诊一度导致大宗商品暴跌,美国总统大选的不确定性大幅上升,10月底前市场很可能维持谨慎状态,难以做出方向选择。由于国内外铜基本面出现了明显分化,7-9月伦铜走势较强,而沪铜则在51000附近持续震荡。9月国际疫情重新抬头,欧美新增确诊大幅上升。中远期市场仍然面临较大不确定性,美国总统大选前景扑朔迷离,欧美疫情、中美关系,国内淡季都可能大幅扰动铜价,市场态度十分谨慎。预计中期可能延续5万-前高53520的震荡行情,建议在5万点附近可以持乐观态度,而52500上方则需谨慎对待。沪铜上方压力53520,下方支撑48000.

一、 行情回顾中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铜反弹行情的临界点。2020年4月底至5月初沪铜站上下行通道下轨,短期持续反弹。6月-7月沪铜持续大涨连创新高,7月-9月在5万-53520区间震荡,节后沪铜反弹再度站上51000,中期大概率延续高位震荡走势。

2020年5月-7月铜价大涨后,随着中国传统淡季到来,进入9月,市场情况发生新的变化。国内铜需求明显下降,现货进口弱化,铜价明显内盘较弱。外盘则受到欧洲经济复苏铜库存大幅下降和南美矿山产量的不确定支撑,伦铜持续走强。由于国内外铜基本面出现了明显分化,7-9月伦铜走势较强,而沪铜则在51000附近持续震荡。9月国际疫情重新抬头,欧美新增确诊大幅上升,国庆假期期间,美国总统特朗普宣布确诊导致市场大幅波动。中远期市场仍然面临较大不确定性,美国总统大选前景扑朔迷离,欧美疫情、中美关系,国内淡季都可能大幅扰动铜价,市场态度十分谨慎。预计中期可能延续5万-前高53520的震荡行情,建议在5万点附近可以持乐观态度,而52500上方则需谨慎对待。沪铜上方压力53520,下方支撑50000.

二、影响因素分析1、近期外盘需求复苏,国内现货端热度降低

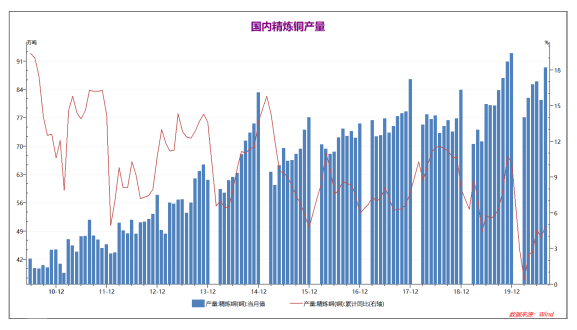

受到疫情影响,国内2020年3-6月精炼铜产量持续上升,7月国内精炼铜产量小幅下降(主要由于国内淡季检修和进口大幅提升导致)后8月再度上升,1-8月精炼铜产量累计同比上升大幅扩大至4.9%,国内铜供应充裕。

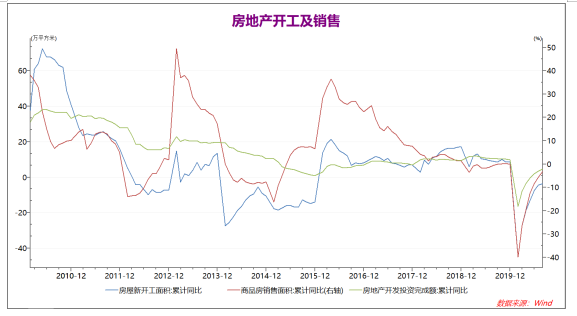

国内房地产相关数据3月开始出现明显好转,此后4-8月国内房地产相关数据持续好转。受到国内资金面宽松的支持,1-8月国内房地产开发投资、房地产销售和新开工面积均较1-3月降幅明显缩窄,其中1-8月房地产销售和房地产新增开发投资额均已接近去年水平,房地产行业的持续景气对有色金属基本面形成支撑。

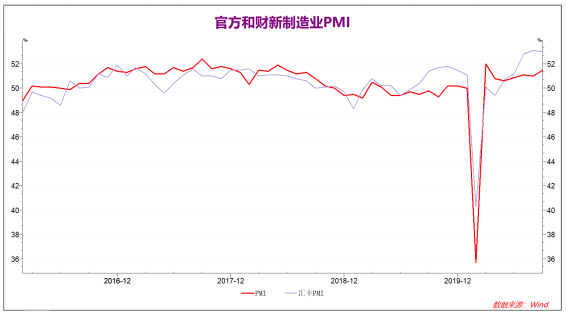

2020年5月官方和财新制造业PMI同步回暖站上50的临界点,对市场信心形成较大带动作用,此后制造业PMI数据持续强势。刚刚公布的9月官方制造业PMI上升至51.5,,财新制造业PMI略微下降至53,中国制造业数据仍在继续走强,对市场信心形成较大提振。

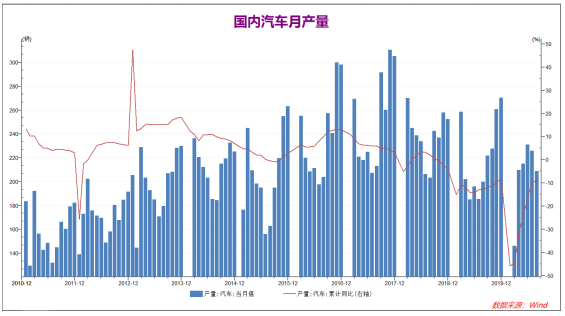

2020年4月开始国内汽车产销量基本恢复正常,同比去年小幅上升,1-7月累计降幅从40%附近大幅缩减至11.8%。7-8月国内汽车产量小幅下降,但同比继续上升,1-8月累计国内汽车产量同比下降9%。根据往年经验,7-8月是汽车传统淡季,9月汽车产量数据将十分关键。

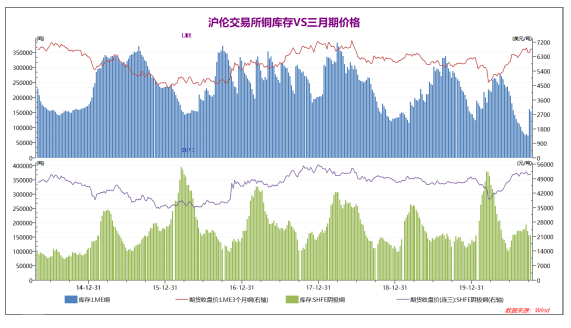

2020年7月开始沪铜和伦铜库存走势出现明显分化,伦铜库存持续下降至数年来低点。而国内淡季影响,沪铜库存9月创下新高并明显高于去年同期水平。受到国庆节节前补库影响,沪铜库存国庆前后明显下降,而伦铜库存10.3日暴增。国际和国内现货需求目前看来并非十分乐观,现货端支撑有限。

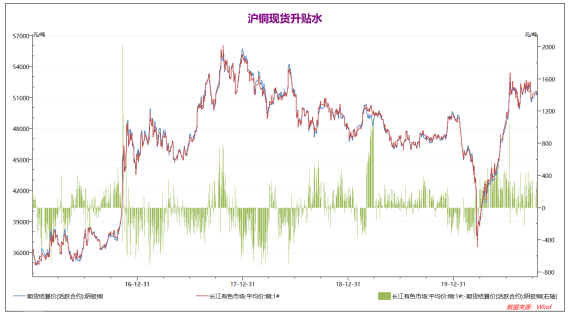

2020年4月以来,国内冶炼和铜加工企业复工率超高,现货端持续出现300以上的大幅升水,现货市场好转。进入8月份后,铜价波动较大,而铜现货保持小幅升水状态,10月15日铜现货小幅升水210点,现货端存在一定支撑。

2、国内经济从疫情中恢复,数据持续好转

中国9月制造业PMI 51.5,预期51.3,前值51.0。中国9月财新制造业PMI 53,预期53.1,前值53.1。央行公布9月金融数据,新增信贷1.9万亿,前值1.28万亿;社融增量3.48万亿,前值3.58万亿;社融存量同比13.5%,前值13.3%;M2同比10.9%,前值10.4%。9月新增人民币贷款和社会融资规模均超市场预期。央行:应当允许宏观杠杆率阶段性上升。中国9月CPI同比增长1.7%,预期增长1.9%,前值增长2.4%。中国9月PPI同比下降2.1%,预期下降1.8%,前值下降2.0%。国内疫情基本得到控制,国家主要工作方向已经从疫情控制转为经济发展。在宽松的货币政策和积极的财政政策支持下,国内经济数据持续乐观。8月中国经济数据进一步复苏,制造业数据延续高位,国内经济情况基本符合预期,而房地产相关数据超预期,目前中国经济的乐观走向已经成为全球经济的主要支撑点。本周公布的中国9月贸易数据不及预期,但9月资金面大幅宽松超预期,对市场信心产生一定支撑。但从产业面上看,目前有色金属进入传统淡季,国内现货端出现了较为明显的需求下滑情况,考虑到前期主要是上游的快速复苏,下游消费端仍然不确定。后续需要密切关注现货端情况,短期国内铜基本面存在一定压力。

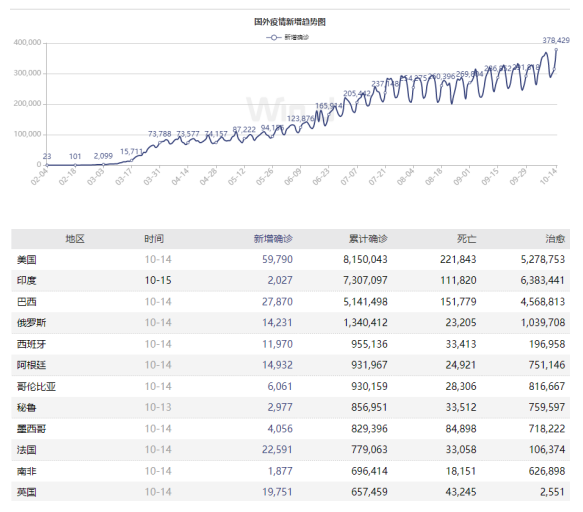

3、欧洲疫情重新开始,国际宏观基本面不确定性较高

近期国际疫情第二波高峰开始来袭,欧洲主要国家新增确诊近期持续抬头并创出新高,法国、英国和西班牙等国家疫情形势十分严峻。而美国8月份每日新增确诊小幅下降后,9月份每日新增确诊数量持续上升,10月9日新增确诊病例超6万人 。而巴西、智利和哥伦比亚等发展中国家近期疫情好转,南美矿石产出开始回升。9月份全球制造业PMI为52.9%,较上月上升0.4个百分点,连续3个月保持在50%以上。美国9月非农就业岗位增加66.1万,为5月开始复苏以来的最小增幅,预期为增加85.9万,8月为增加148.9万。美国8月份工厂订单增长0.7%,预估为0.9%。欧元区9月制造业PMI终值53.7,前值 53.7,预期 53.7。德国7月季调后工业产出月率1.2%,预期4.5%,前值8.9%。欧元区7月失业率为7.9%,前值为7.8%。2020年7月份欧洲经济数据较好,但由于疫情重新抬头,8月的经济数据相比7月多数下降,且略低于预期。而美国经济数据受到疫情影响较大,而8月下旬新增确诊持续下降后,市场信心一度开始好转。但9月-10月美国疫情再度抬头,国庆假期期间,美国总统特朗普宣布确诊一度导致大宗商品暴跌。随后。特朗普病情迅速得到控制并回到工作状态,市场快速反弹回到节前水平。后续铜基本面仍然存在较大不确定性。一方面,美国总统大选的不确定性大幅上升,10月底前市场很可能维持谨慎状态,难以做出方向选择。另一方面,南美铜矿石供应8月开始反弹,但供给端仍然存在罢工等不确定性事件。后续有色金属后续基本面存在较大不确定性,沪铜10月可能继续在51000点附近震荡,等待基本面进一步明朗。

三、 后市展望

国内疫情基本得到控制,国家主要工作方向已经从疫情控制转为经济发展。在宽松的货币政策和积极的财政政策支持下,国内经济数据持续乐观。8月中国经济数据进一步复苏,制造业数据延续高位,国内经济情况基本符合预期,而房地产相关数据超预期,目前中国经济的乐观走向已经成为全球经济的主要支撑点。本周公布的中国9月资金面大幅宽松超预期,对市场信心产生一定支撑。但从产业面上看,目前有色金属进入传统淡季,国内现货端出现了较为明显的需求下滑情况,考虑到前期主要是上游的快速复苏,下游消费端仍然不确定。后续需要密切关注现货端情况,短期国内铜基本面存在一定压力。2020年7月份欧洲经济数据较好,但由于疫情重新抬头,8月的经济数据相比7月多数下降,且略低于预期。而美国经济数据受到疫情影响较大,而8月下旬新增确诊持续下降后,市场信心一度开始好转。但9月-10月美国疫情再度抬头,国庆假期期间,美国总统特朗普宣布确诊一度导致大宗商品暴跌。随后。特朗普病情迅速得到控制并回到工作状态,市场快速反弹回到节前水平。后续铜基本面仍然存在较大不确定性。一方面,美国总统大选的不确定性大幅上升,10月底前市场很可能维持谨慎状态,难以做出方向选择。另一方面,南美铜矿石供应8月开始反弹,但供给端仍然存在罢工等不确定性事件。后续有色金属后续基本面存在较大不确定性,沪铜10月可能继续在51000点附近震荡,等待基本面进一步明朗。2020年5月-7月铜价大涨后,随着中国传统淡季到来,进入9月,市场情况发生新的变化。国内铜需求明显下降,现货进口弱化,铜价明显内盘较弱。外盘则受到欧洲经济复苏铜库存大幅下降和南美矿山产量的不确定支撑,伦铜持续走强。由于国内外铜基本面出现了明显分化,7-9月伦铜走势较强,而沪铜则在51000附近持续震荡。9月国际疫情重新抬头,欧美新增确诊大幅上升,国庆假期期间,美国总统特朗普宣布确诊导致市场大幅波动。中远期市场仍然面临较大不确定性,美国总统大选前景扑朔迷离,欧美疫情、中美关系,国内淡季都可能大幅扰动铜价,市场态度十分谨慎。预计中期可能延续5万-前高53520的震荡行情,建议在5万点附近可以持乐观态度,而52500上方则需谨慎对待。沪铜上方压力53520,下方支撑48000. |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|  |

|

微信:

微信:

发表于 2020-10-16 08:52

|

发表于 2020-10-16 08:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。