核心逻辑: 近期仅有沈阳化工、中原石化等少数装置停车,PE、PP检修比例分别降至4%和5%左右,二季度是聚烯烃的检修传统旺季,随后检修损失量逐步降低,目前聚烯烃接近满负荷生产。2020聚烯烃新增产能上,目前浙江石化和恒力石化、宝来石化已经顺利生产,中化泉州、中科炼化也将在近期投产,另外年内还有大庆联谊、万华化学、中煤榆林能化新增产能投产。PP在7月份之后有6套生产装置总计305万吨的产能投放市场,按照投放时间以及负荷逐步上升推算,大概有62万吨的新增产量投放市场,新增产能供应增速在6.5%。 目前来看,下半年的新增产能还未实际作用于市场,供应压力需要等到四季度才能显现。目前下游棚膜、塑编、BOPP膜需求良好,订单增加,处于继续回升态势,国庆中秋节前,下游有补库需求,目前库存持续下降,有望跌至60万吨以下,“金九银十”旺季依然在延续。预计聚烯烃将宽幅震荡。 操作建议:L2101和PP2101合约在分别在6800-7800元/吨、7000-8500高抛低吸 资金管理:塑料(7800, 640.00, 8.94%)和PP的总持仓不超过80% 操作周期:2020.09.28-2020.11.30 逻辑验证指标:石化库存、下游开工率 风险点:1、宏观向好;2、新增产能推迟投产;3、原油大幅下跌; 一、行情综述 1、盘面行情 图1 塑料2101合约价格日K线走势图

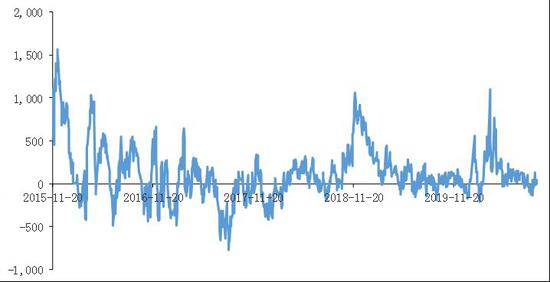

数据来源:博易大师 LLDPE期价在9月呈现冲高回落的态势。8月底开始,下游需求边际走高,棚膜价格持续上涨,石化库存最低降至58万吨,创下今年春节后的新低。比去年同期少了8万吨。LLDPE期价不断上涨,创下年内新高。作为棚膜原料的LDPE价格在PE各种品种涨幅尤其明显,扬子巴斯夫2426H杭州市场价从8月初的8850元/吨,涨至10300元/吨,涨幅高达16.4%,其与LLDPE扬子石化DFDA-7042杭州市场价的价差从1500元/吨升至了2700元/吨,对LLDPE的价格提供了良好支撑。但是国内外担忧宏观不佳,原油大幅下跌,LLDPE本身也存在着新增产能投产的压力,近期下游节前补货,但是库存一直徘徊在70万吨左右,比去年同期多了7万吨,供需压力将逐步显现。LLDPE期价高位回落。 图1 基差走势图

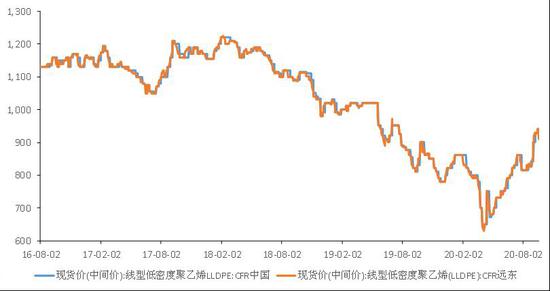

数据来源:wind 宝城期货金融研究所 图2 国际市场现货价格走势图

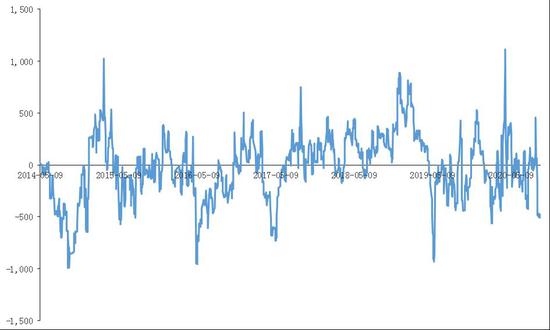

数据来源:wind 宝城期货金融研究所 图3 国内外价差走势图

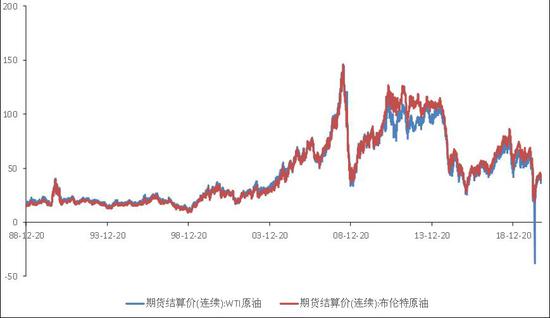

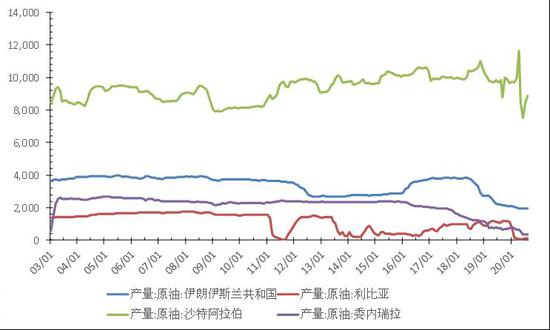

数据来源:wind 宝城期货金融研究所 二、上游市场走势分析 1、原油行情分析 9月国际原油震荡下行,布伦特12合约最低跌至39.88美元/桶,较9月初的高点46.57美元/桶下跌了16.8%,国内主力原油合约SC2011更是创下今年的新低。 步入9月,美元指数大涨,美国股市大跌,欧美原油期货也跟随下跌。基本面上,墨西哥湾飓风过去后没有对石油设施造成大范围的破坏,原油生产很快恢复。9月7日是美国劳工节,这意味着美国驾车旅行高峰季节的结束,驾车旅行高峰季节结束后,汽油需求将进一步减少。由于看空后市,沙特阿拉伯降低了10月份对亚洲和美国原油供应的各类原油官方销售价,尤其是对亚洲的轻质原油官方销售价下调1.40美元,该下调幅度为5月份以来最大。随后在美国飓风影响28%的墨西哥湾原油产量、美国原油库存超预期下降以及OPEC会议的利好消息刺激下,国际原油止跌反弹。 欧佩克报告显示,8月份欧佩克原油日产量2405万桶,比7月份日均高76万桶,减产协议履行率为103%。其中沙特阿拉伯原油日产量889.2万桶,比7月份增加47.5万桶;伊拉克日产量365.2万桶,比7月份减少10万桶。欧佩克会议决定此前没有达标的参与国在年底前进行补偿。另外,沙滩能源大臣罕见得警告原有投机者不要与OPEC+对着干。 目前存在着新的中长期利空因素在于利比亚将解除油田和港口不可抗力,1月18日起生效。目前利比亚因为战乱封锁原油产量仅为10万桶/日,而在此之前拥有120万桶/日的产量。JBC Energy分析师认为,利比亚原油产量将从本月底开始增加,预计到明年初将达到每日65万桶。因此利比亚将增加原油产量的供给, 图4 国际原油期货价格走势图

数据来源:wind 宝城期货金融研究所 图5 OPEC部分国家原油日产量走势图

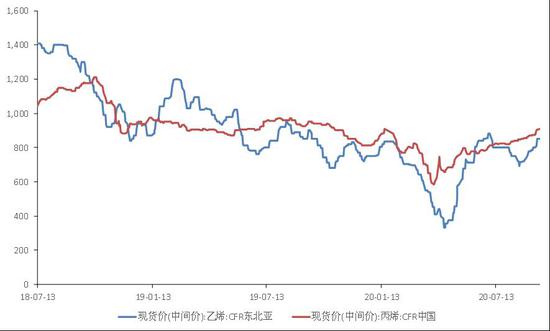

数据来源:wind 宝城期货金融研究所 图6 亚洲乙烯和丙烯价格走势图

数据来源:wind 宝城期货金融研究所 三、现货供需面分析 1、供给预期增加 8月份,国内炼化企业涉及到的检修装置减少。当月停车检修涉及年产能在414万吨,损失量在7.48万吨,环比上月减少18.34万吨。检修企业主要有中原石化全密度装置、齐鲁石化老全密度装置、茂名石化全密度装置等。 8月份PE产量为172.76万吨,环比增加17.5万吨,增幅达11.27%,同比增加28.19万吨,增幅高达19.49%。 近期仅有沈阳化工、中原石化等少数装置停车,PE、PP检修比例分别降至4%和5%左右,二季度是聚烯烃的检修传统旺季,随后检修损失量逐步降低,目前聚烯烃接近满负荷生产。2020聚烯烃新增产能上,目前浙江石化和恒力石化、宝来石化已经顺利生产,中化泉州、中科炼化也将在近期投产,另外年内还有大庆联谊、万华化学、中煤榆林能化新增产能投产。PP在7月份之后有6套生产装置总计305万吨的产能投放市场,按照投放时间以及负荷逐步上升推算,大概有62万吨的新增产量投放市场,新增产能供应增速在6.5%。 目前来看,下半年的新增产能还未实际作用于市场,供应压力需要等到四季度才能显现。 图7 国内PP和PE产量走势图

数据来源:卓创资讯 宝城期货金融研究所

数据来源:卓创资讯 宝城期货金融研究所 图8 国内PP和PE检修损失量走势图

数据来源:卓创资讯 宝城期货金融研究所

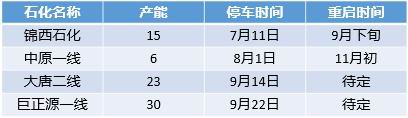

数据来源:卓创资讯 宝城期货金融研究所 表1 近期PP检修情况表

数据来源:我的塑料网 宝城期货金融研究所 表2 近期PE检修情况表

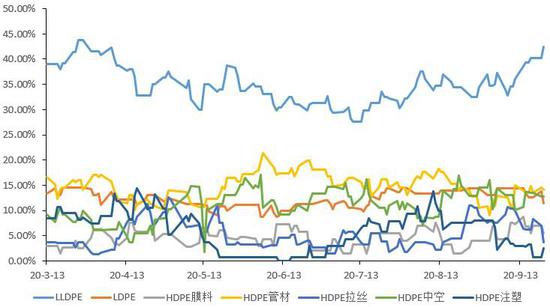

数据来源:我的塑料网 宝城期货金融研究所 图9 国内PE各品种生产比例走势图

数据来源:卓创资讯 宝城期货金融研究所 图10 国内PP生产比例走势图

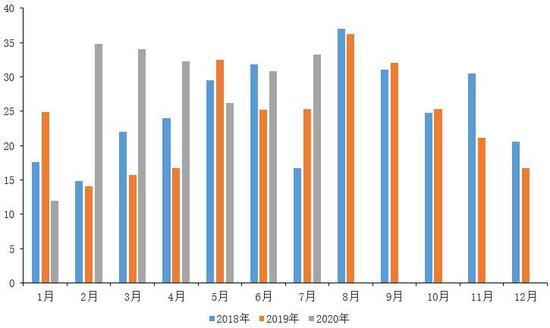

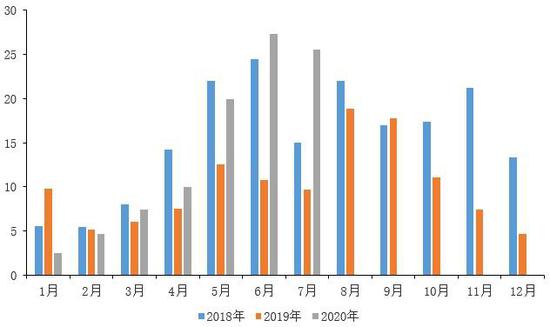

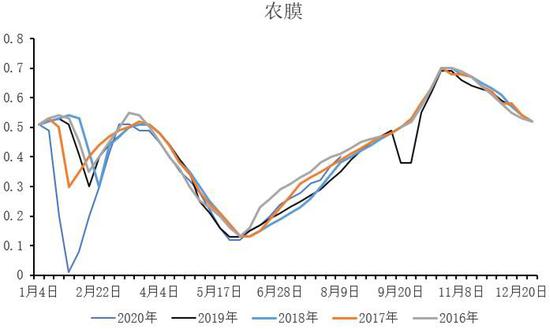

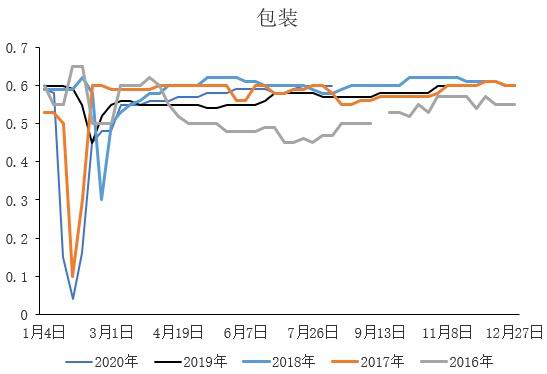

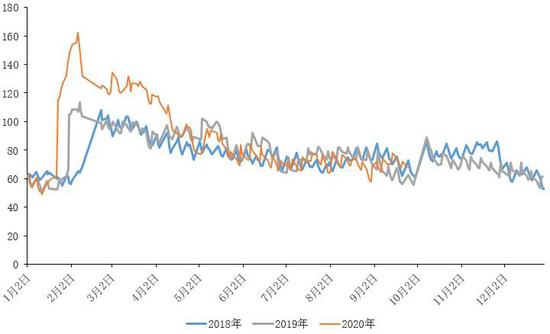

数据来源:卓创资讯 宝城期货金融研究所 2、下游开工率逐步回升 2020年1-8月份我国塑料制品累计产量为4612.6万吨,同比减少13.3%,相较1-7的15.7%的同比减幅要少一点,但仍是有高达两位数的降幅,主要是受疫情带来的需求减少,另外,1月19日,国家发改委下发了新版禁塑令,将限制一些塑料制品的使用,尤其是一些厚度较小的塑料袋和塑料膜。7月17日,发改委等多部门联合发布《关于扎实推进塑料污染治理工作的通知》。其中提出依法查处生产、销售厚度小于0.025毫米的超薄塑料购物袋和厚度小于0.01毫米的聚乙烯农用地膜等行为;对纳入淘汰类产品目录的一次性发泡塑料餐具、一次性塑料棉签、含塑料微珠日化产品等开展执法工作。目前一些餐饮、快递企业已经开始更换环保的吸管、包装等。另外,欧盟将在2021年1月1日起对一次性塑料包装按每公斤0.8欧元的税率征税。9月22日,国家邮政局在京召开邮政业塑料污染治理工作推进会。会议强调,持续推进快递包装标准化、绿色化、减量化和可循环。这将抑制未来塑料制品的消费。 聚乙烯下游地膜季节性需求明显,今年年初受疫情与春节假期影响,农膜开工率大幅降至1%,这比往年要少了30个百分点左右,春节后,为了保证农作物供应,政府加大农耕保障力度,随着疫情得到缓解,农膜开工率迅速回升,在3月中旬时候,终于与去年同期基本相当,在4月份地膜旺季逐步结束。6月棚膜需求逐步启动,目前农膜开工率上升至48%,与去年同期相当。 其他行业开工多数稳定淡旺季不明显,只有在春节前后出现明显的降负荷,目前开工率多在54%-61%,基本在去年同期水平,需求表现一般。 PP作为刚需消费品,有着“金九银十”的旺季趋势,目前包装、日用品订单增加,塑编等开工率不断上升,支撑PP价格。 近期LDPE供需向好明显,由于伊朗受制裁以及国内LDPE装置检修,LDPE供应紧张,下游需求棚膜及包装膜需求逐步步入旺季,价格涨幅较大,LDPE-LLDPE价差依然高达2600元/吨。 由于春节前下游工厂备货较多加之上游石化装置基本处于满开工状态,今年聚烯烃石化库存在春节期间累库达53万吨之多,而去年只有38万吨。另外,今年受新冠疫情影响,需求不济加之物流受限,多数企业延期复工,石化库存节后继续累库,屡创新高。最高达到162万吨,比节前足足多了100万吨,增幅达161%。之后,随着下游企业逐步复工,上游企业降负荷去库存,库存有所下降,但受制于需求,去库不理想,3月底仍有120万吨。但是随着4月初PP纤维料的炒作,聚烯烃各品种价格跟随PP纤维料上涨,下游拿货积极,聚烯烃石化库存得到快速消化,4月27日,聚烯烃石化库存降至80万吨,已经比去年同期少了9万吨,随后口罩等防疫物资炒作受到监管,拉丝和线性生产比例回升,石化库存在5月12日一度上升至94万吨,之后受检修旺季影响,石化库存跌至70万吨,8月底,下游需求开始边际走暖,塑编、棚膜纷纷涨价,石化库存一度跌至58万吨,创下今年春节后的新低。比去年同期少了8万吨。近期下游节前补货,但是库存一直徘徊在70万吨左右,比去年同期多了7万吨,供需压力将逐步显现。 图11 塑料制品累计产量走势图

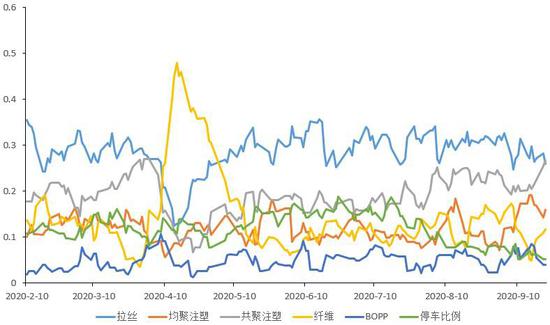

数据来源:wind 宝城期货金融研究所 图12 PP下游开工率走势图

数据来源:卓创资讯 宝城期货金融研究所 图13 PE下游开工率走势图

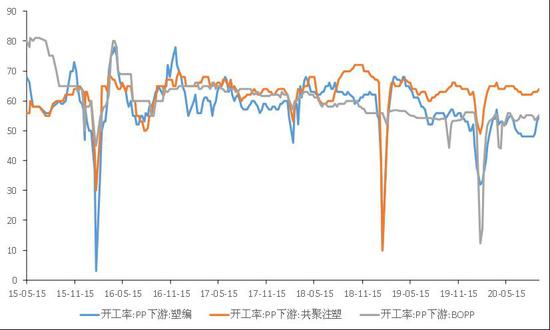

数据来源:卓创资讯 宝城期货金融研究所

数据来源:卓创资讯 宝城期货金融研究所 图14 国内聚烯烃石化日库存走势图

数据来源:卓创资讯 宝城期货金融研究所 四、后市研判 布伦特原油在42美元/桶附近震荡,油制LLDPE利润再次回升至2000元/吨。外盘乙烯价格继续上涨。警惕秋冬季节以及地区解封带来的二次疫情风险。 近期仅有沈阳化工、中原石化等少数装置停车,PE、PP检修比例分别降至4%和5%左右,二季度是聚烯烃的检修传统旺季,随后检修损失量逐步降低,目前聚烯烃接近满负荷生产。2020聚烯烃新增产能上,目前浙江石化和恒力石化、宝来石化已经顺利生产,中化泉州、中科炼化也将在近期投产,另外年内还有大庆联谊、万华化学、中煤榆林能化新增产能投产。PP在7月份之后有6套生产装置总计305万吨的产能投放市场,按照投放时间以及负荷逐步上升推算,大概有62万吨的新增产量投放市场,新增产能供应增速在6.5%。 目前来看,下半年的新增产能还未实际作用于市场,供应压力需要等到四季度才能显现。目前下游棚膜、塑编、BOPP膜需求良好,订单增加,处于继续回升态势,国庆中秋节前,下游有补库需求,目前库存持续下降,有望跌至60万吨以下,“金九银十”旺季依然在延续。预计聚烯烃将宽幅震荡。 最大风险在于宏观向好、新增产能推迟投产、原油大幅下跌。 宝城期货1队 |

|

|  |

|

微信:

微信:

发表于 2020-10-5 06:21

|

发表于 2020-10-5 06:21

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。