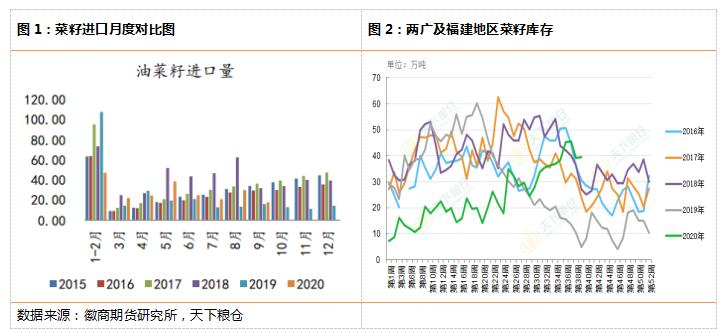

原标题:菜粕:需求迎季节性淡季,期价节后震荡下跌 来源:文华财经 作者:徽商期货 张应钢 近期国内菜粕价格滞涨回落,截至9月28日,国产菜粕报价在2320元/吨一线,周度跌50-60元/吨,同时欧美新冠疫情人数快速增加,二次爆发担忧令全球股市重挫,拖累大宗商品行情,且美国新豆集中上市压力显现,中国持续采购大豆(4500, 130.00, 2.97%),大豆到港量依旧不小,油厂压榨量不断创历史新高,打压粕价,预计短线菜粕价格仍存下跌空间。 一、中加关系紧张,菜籽进口不畅 据天下粮仓数据,截止9月25日当周,国内沿海进口菜籽总库存小幅增加至39.4万吨,较前一周的39.3万吨增加0.1万吨,增幅0.25%,较去年同期的13.3万吨,增幅196.24%。其中两广及福建地区菜籽库存小幅增加至39.4万吨,较前一周39.3万吨增幅0.25%,较去年同期10.3万吨增幅282.5%。中加关系紧张导致菜籽进口不畅,但陆续还有一些加籽船到港,不过集中在少数几家民营油厂和外资油厂。预计需要中加紧张关系缓解后,国内企业才会大量买入新的加籽船,目前只有少数民营企业及个别外资还有菜籽到港。

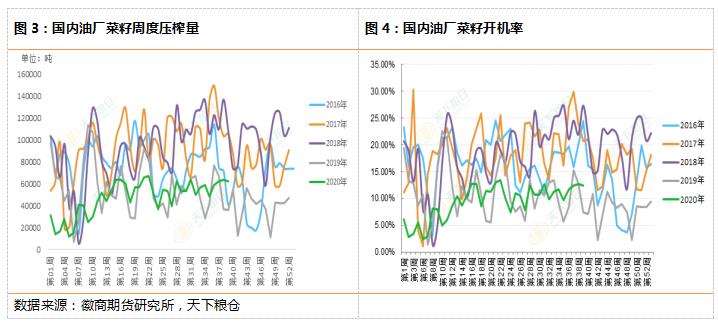

二、原料不足,压榨量总体偏低 截止9月25日当周,沿海油厂开机率小幅回落,全国纳入调查的101家油厂菜籽压榨量下降至6.26万吨,较前一周6.36万吨减少0.1万吨,降幅1.57%,当周菜籽压榨开机率(产能利用率)12.49%,前一周开机率在12.69%,其中:国产菜籽开机率较前一周持稳在0.21%;沿海地区进口菜籽加工厂开机率在30.02%,前一周开机率在30.51%。预计下周及下下周压榨量将继续稳定在6.35万吨。因原料不足,压榨量总体仍处较低水平。 图3:国内油厂菜籽周度压榨量图4:国内油厂菜籽开机率

截至9月25日当周,菜籽油厂开机率小幅回落,导致两广及福建地区菜粕库存下降至1000吨,较前一周2000吨减少1000吨,降幅50%,货源十分紧张,较去年同期各油厂的菜粕库存32000吨降幅高达96.88%。由于菜粕期现价格下跌,部分买家逢低补库,尤其远期基差成交放量,成交有所好转,当周菜粕成交40000吨,前一周无成交量。

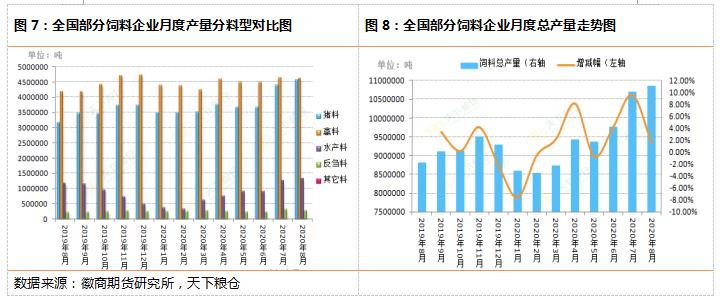

四、下游饲料需求回升,菜粕中期走势向好 生猪养殖方面,9月份生猪养殖利润略有缩水,不过仍处于历年最高位,截止9月25日当周,全国生猪外购仔猪头均利润为1200.08元/头,较上周五的1370.98元/头减少了170.90元/头,降幅为12.50%,较去年同期1069.83元/头的盈利水平增加130.25元/头,增幅为12.20%,养殖利润依旧高于往年同期。受高额利润驱动,大厂扩张积极性普遍较高,中小规模企业也有不同程度扩增,9月份生猪存栏及母猪存栏均处于增长势中,其中母猪存栏已经连续12个月增长,另外,前阶段补栏的仔猪,随着体重增加,对饲料需求也增长,9月份猪料产量延续增长态势,只不过,8月份养殖户提前补充饲料库存,部分仍在消耗库存为主,加上,9月份原料玉米(2255,-196.00, -8.00%)、豆粕(3321, 244.00, 7.93%)价格滞涨回落,采购主体部分有观望情绪,使得9月份猪料增幅放缓。 蛋鸡养殖方面,蛋鸡处于歇伏期,整体采食量减少,肉鸡市场需求迟迟不见好转,再加上,原料价格下跌,养殖户整体的采购节奏略有放缓,禽料略降。截止9月25日当周,蛋鸡养殖利润为14.32元/只,较前一周的19.04元/只减少了4.72元/只,减幅为24.79%;较去年同期的80.92元/只减少了66.6元/只,减幅82.30%。虽然目前禽类养殖市场处于去产能阶段,但蛋禽养殖高盈利也将限制产业产能的退出节奏,短期禽类存栏或继续维持高位,全年禽料需求仍有望增加。 水产方面,水产料的受季节性需求推动,整体继续增长,不过,增速放缓,且9月份入秋之后,水产料投放将减少,预估9月水产需求将下滑。 据天下粮仓调研团队的调查数据显示,纳入调查的全国1135家饲料企业8月份饲料总产量为10854399吨,较7月份的10684437吨增加16992吨,增幅在1.59%。1135家样本中:猪料总产量为4587207吨,较7月份的4414193吨增加173014吨,增幅在3.92%;禽料总产量为4620173吨,较7月份的4653290吨减少33117吨,降幅在0.71%;水产料总产量为1334357吨,较7月份的1272522吨增加61835吨,增幅在4.86%;反刍料总产量为291188吨,较7月份的325190吨减少34002吨,降幅在10.46%;其它料(特种料)总产量为21474吨,较7月份的12100吨增加9374吨,增幅在77.47%。

五、后市研判 总的来看,大豆到港量较大,油厂尽量保持开机,压榨量创历史新高,油厂豆粕库存压力较大,仍有部分油厂胀库,而双节节前备货陆续结束,豆粕需求或将减少,同时进入10月份之后水产养殖旺季将结束,均拖累菜粕价。 不过中加关系继续紧张,后续菜籽进口量受限,菜籽压榨量处于较低水平,沿海菜粕库存已经连续八周下降,提振菜粕行情。货源紧张仍支撑行情,多空交织,预计短线菜粕价格或震荡下跌为主。 作者简介:张应钢,武汉大学金融工程硕士,现任徽商期货农产品研究员,5年期货行业从业经验。曾获大商所“十大投研团队”期货组第三名、期权组第四名,擅长以数理建模的思路来研究经济规律和金融市场,对期货对冲套利交易具有较深的理解。 |

|

|  |

|

微信:

微信:

发表于 2020-10-4 07:41

|

发表于 2020-10-4 07:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html