原标题:供应收缩+需求扩张+旺季预期,玻璃(1868, 36.00, 1.97%)烈火烹油式的旺季才刚刚开始? 来源:扑克投资家 周一,我们看看今年格外傲娇的建材品种——玻璃。现今,玻璃多方依旧雄赳赳气昂昂,认为既然“供应收缩+需求扩张,还有旺季预期,玻璃的牛市顶还远着,”从今日期货盘面的继续增仓也可以看出一二;更有智咖直接表示只要销量不回落玻璃的转折点就难以看到。另一边也有声音认为7月以来“住房不炒”的政策越来越严苛,金九银十有可能出现“旺季不旺”的现实,玻璃多头恐怕也得格外小心!那么玻璃后市具体该不该乐观呢?我们一起听智咖们怎么说。

智咖张驰:

8月的玻璃需求主要是玻璃厂和贸易商联合行动搞出的一轮库存转移行情。大概率今年玻璃行情没有到头,早的很。当然第一轮旺季可能是尾声了。当下只能说是顶部够造阶段,还不到大跌的时期,或者说不到中期调整的时候。至于您想要的三个跌停板有点不切实际了。至于行业协会的会议精神,我们多抱着学习领会精神的角度去思考吧。 玻璃一般第一轮旺季,都是多种因素共振带来的烈火烹油式的旺季。一般在8月本来现货下游需求就会明显好转,也可以说是现货下游订单相对明确的时期,下游要加大采购。这个时候贸易商如果也加大采购市场的货源就会比较紧缺,市场价格一飞冲天。所以一般厂家会在这个时候会配合贸易商的囤货行为,贸易商大量囤货,厂家连续涨价。货源从厂家手中转移到贸易商和终端厂家。所以玻璃第一轮旺季最大的威胁就是囤货的贸易商开始集中出货,这个时候容易出现下游无力接货而出现现货坍塌的情况。 至于做空的话,一定要搞清楚玻璃未来可能的中期调整仅仅是个估值的调整,没有下跌驱动。所以做空玻璃的话只是个阶段性动作,四季度我仍然看好玻璃的上涨。玻璃的上涨实际上我说过很多遍:供应收缩,需求扩张,旺季预期。这些东西站在未来半年的角度其实都很难证伪,我估计今年玻璃旺季可能会延续到春节前。 我建议您对玻璃还是不要过度看空。玻璃能走出一个创历史新高的价格,是有其基本格局支撑的。期货市场逆着基本格局长期是不太可能的。除非有制度性缺陷。但是玻璃毕竟已经上市8年,这样的漏洞即使有也早就修补了。在期货市场工业品中基本面条件比玻璃好的非常少,或者几乎没有。 疫情以后真正兴起复苏的其实只有房地产,这就导致玻璃的需求恢复是工业品中较好的,在工业品种几乎没什么商品是完全限制产量的,偏偏玻璃不仅仅是限制产量,还在压制产量。这样的品种做空实在不太好,以前回复中反复说过,做空要挑需求恢复不好,工业还大扩张,期货大升水的品种。你看看那个纯碱,看看产能大扩张的液体化工品就明白了。 智咖彭波:

从目前盘面的走势看玻璃依旧没有见顶,市场依旧在左侧,我个人虽然已经在1760附近减了很多头寸了,但是依旧觉得暂时还是收缩为好,所以晚上打算再减一些,玻璃目前的情况看,现货不断拉涨,基差已经缩小很多,同时利润再创新高,点火复产的生产线依旧不少,8月到目前有三条点火,一条冷修,今日点火一条600吨每日的线,供应在稳步恢复,但是目前市场情绪高涨,空头根本不敢有多少进攻,看盘后持仓也能看出,前二十多空持仓多头明显压制着空头,多空持仓差值历史少有,目前要改变玻璃的这种现状只有等到去库放缓,整个情绪才会开始转向,目前相对还好的是在高利润下,供应恢复持续,且在本周开始到了与去年同期相差不大的位置了,之后会不断增加,如果未来去库开始放缓,在如此之高的持仓和利润的背景下,市场转向的概率就不小了,但这之前一定要注意头寸的控制, 智咖胡华钎:

据中国玻璃期货网统计,中国玻璃库存4352万重量箱,周环比下降145万重量箱,同比增加483万重量箱。

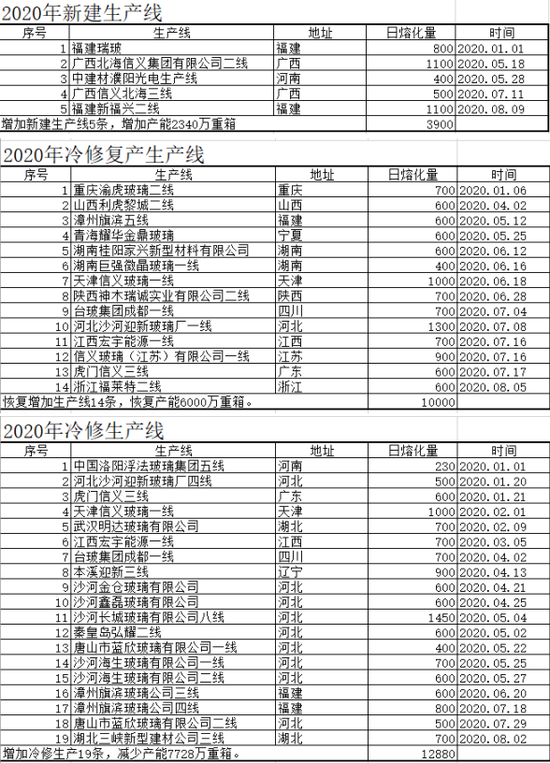

目前,玻璃价格持续快速大涨,对上下游产业链影响较大。 首先,肯定会对上游纯碱行业带来影响,纯碱基本面未发生根本性改变的背景下,玻璃如此丰厚的利润肯定令纯碱厂涨价意愿强烈,事实上已经刺激纯碱厂8月份涨价300元/吨之后,据说9月份纯碱厂还将进一步涨价。 其次,随着玻璃价格加速上涨,势必对下游影响越来越大!玻璃价格涨至目前这个水平,贸易商、加工厂和终端用户拿货意愿随之下降,利润下滑导致接订单意愿下降,而不像疫情期间价格低越涨价拿货越多。目前,愿意拿货的绝大多数是刚需用户,投机需求肯定大为萎缩,毕竟期货价格升水较高。 再次,玻璃价格加速上涨对自身影响也大,一方面刺激供应,新建和复产生产线增加,而冷修生产线减少或尽可能推迟。

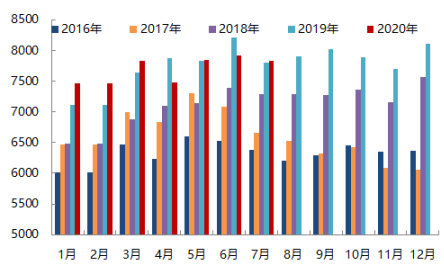

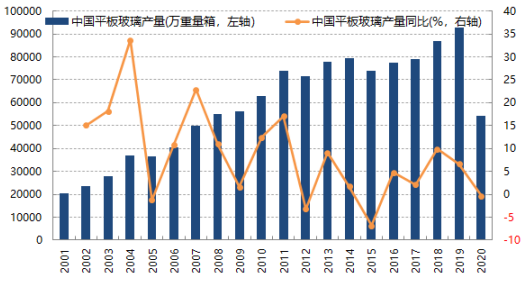

据了解,前期点火的江苏信义一线和广西北海信义三线等已经引板生产,并且后期还有新建生产线点火的计划。安徽冠盛蓝玻冷修生产线计划提前至今日点火。滕州金晶一条冷修生产线计划下个月点火。 预计玻璃产量将会明显增加。 据国家统计局数据,2020年7月份,中国平板玻璃产量7830万重箱,同比增长0.6%;1-7月中国平板玻璃累计产量54034万重箱,累计同比下滑0.3%。

这一轮玻璃价格底部在2015年底,当年产量大幅下滑。而随着玻璃价格上涨,玻璃产量逐年攀升。目前,玻璃供应是没有问题的,毕竟利润如此丰厚,沙河环保限产告一段落,其他地区新建和复产生产线增加,中国玻璃协会在淄博召开会议时也明确不鼓励联合涨价,“协会坚决反对价格操纵、价格协调、垄断价格、企业组织价格联盟等违规违法的行为,并抵制低价倾销和违法的不正当恶性竞争。”其他方面,已无需过多解释。 目前,担忧的是需求端,价格新高和房住不炒,下游需求是可能出现“旺季不旺”的情况。 因而,预计玻璃行业进入9月后,玻璃去库存放缓,涨价不再同步一致或争先恐后,价格将出现分化,持稳的居多,只是偶尔零星涨价。对于玻璃1月合约来说,谨慎一点不会错的,就像9月合约乐观一点不会错一样,中长线做多的安全边际较低! 智咖老魏一凡:

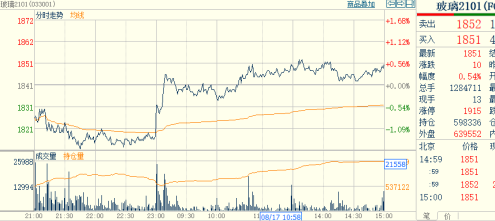

玻璃2009合约还是继续横盘震荡消化高升水,但是现在现货周末还是小幅上涨,现在看2101合约多头持续增仓,还没有看到减仓下跌的迹象,增仓对空头不利,交易上短期还是偏强维持宽幅震荡,现在再去追高做中长线风险收益不如其他品种,所以还是维持日内或者短线交易。玻璃从大周期2016年以来启动的基钦周期还是上升趋势偏强,还没有到转空的位置,需要时间等看到销量下去才能转折。 前面分析了玻璃的库存高刚性,并且在极的高库存下部分库存回炉再造,库存并不是一个相当好的指标,而产量是相对稳定,无论玻璃上涨还是下跌,对于玻璃的影响几乎不大。 如果产量稳定,需求增加,价格要实现上涨,只有销量在单位时间内迅速增加,这样会带来两个结果: 库存急剧下滑,价格上升,(虽然库存还是高位,并不能成为看空的理由)。 实际上,我们研究历年的数据来看,玻璃从2016年进入其钦周期后,产能是没有太大的变化,库存也变化不大,但是价格波动剧烈的主要原因还是看销量。

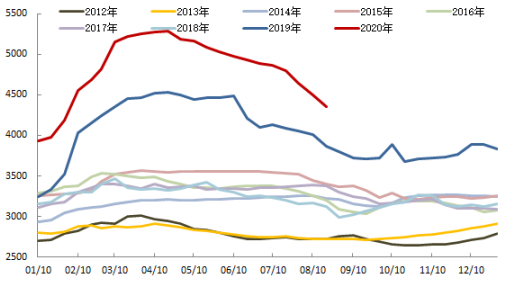

上图看到2016-2019年基钦周期的三年中,销量上升对应价格上升,而库存与产量不再发挥关键的作用,或者说不是关键的因素。 《左传》云:君以此使,必以此终。 未来,玻璃的转折点必然会看销量的回落,可能销量会先于价格见到顶点,当然,基差是最关键的力量。 |

|

|  |

|

微信:

微信:

发表于 2020-8-18 09:08

|

发表于 2020-8-18 09:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html