观点: 在国际原油减产执行较好,库存下滑支撑下,PTA(3810, -14.00,-0.37%)成本端支撑较为稳固,但国际疫情形势依然严峻,产生较大提振的可能不大。PTA需求端目前未出现较大变化,聚酯维持较好的开工,不过终端织造的负反馈仍在加剧整个下游的累库格局,本月需求端预计暂难有亮眼表现,期价能否走出窄幅震荡区间出现反弹将有赖于供给端的变化,8月检修计划增多,如果如期履行,高位库存或得到缓解,将为期价带来利多提振,因此依照目前情况推断,8月或呈现偏强震荡的格局。 操作建议: 建议主力09合约依托3550的位置偏多操作为主,注意设置好止盈止损。 一、行情走势回顾 7月PTA整体以窄幅震荡为主,一方面,国际多地疫情仍在反弹,宏观局势不确定性仍然较大,原油需求复苏较为缓慢,国际油价上下两难,上周美原油整体处在40美元/吨以上的位置附近窄幅震荡,PTA成本端支撑尚可,但缺乏进一步提振动能;另一方面,7月上半月供给端产能释放,下半月随着装置检修预期的增加,供给压力有一定缓解,不过下游终端需求的疲态仍然使基本面承压。截至7月31日,TA2009收盘报于3600,月跌幅1.21%。 图1:PTA主力合约日线 单位:元/吨

资料来源:文华财经,长安期货 二、主要影响因素分析 (一)美原油库存下降PX小幅探涨,成本端支撑较为稳固 1、原油 近期国际油价高位震荡,前期OPEC+减产协议和各国的经济刺激计划产生了一定效力,此外,美国能源信息署(EIA)最新数据显示,截至7月31日,美国商业原油库存减少737.3万桶至5.18596亿桶;美国汽油库存增加41.9万桶至2.47806亿桶;美国柴油库存增加159.1万桶至1.79977亿桶。得益于美国炼厂产能利用率增加,EIA原油库存减少737.3万桶,为油价形成了较为有力的提振。虽然美国确诊病例仍在持续增加,且国际局势也存在较大不确定性,投资者对于需求升温的信心备受打击,限制了油价的上行幅度,不过整体来说,国际原油市场基本面偏多的格局下,本月走弱概率不大,或以偏强震荡为主。 2、PX 7月国内PX出厂价基本维持稳定,月均价较6月有所上升,亚洲地区PX价格则呈现窄幅震荡态势。截至7月31日,国内PX出厂价为4600元/吨,7月国内PX出厂均价为4715.65元/吨,较6月均价上涨406.56元/吨。截至7月30日,FOB韩国现货中间价为526美元/吨,7月均价为524.27美元/吨,较6月均价上涨8.41美元/吨;CFR中国台湾现货中间价为544美元/吨,7月均价为543.27美元/吨,较6月均价上涨7.41美元/吨。国际油价高位盘整带来的成本支撑以及亚洲部分PX装置发生计划外停车使得PX端价格小幅探涨。整体成本端来看,本月或继续为PTA提供较为稳固的支撑。 图2:国际原油价格 单位:美元/吨

资料来源:wind,长安期货 图3:石脑油价格 单位:美元/桶

资料来源:wind,长安期货 图4:PX价格 单位:美元/吨

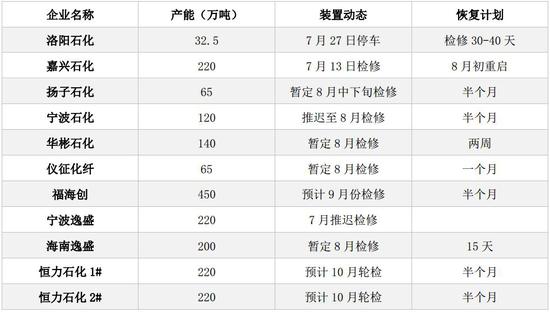

资料来源:wind,长安期货 (二)高加工差有望破局,8月装置检修或有增加 7月份,PTA装置仍有重启和投产,其中恒力石化年产250万吨的装置于6月29日顺利开车,福海创和新疆中泰装置检修并重启,停车检修的装置有:嘉兴石化7月12日停车,洛阳石化32.5万吨的装置7月27日停车检修。从目前PTA的开工率来看,7月份平均开工率在89%附近,7月产量在432万吨附近,仍维持在较高水平,可见7月的检修未能改变供应过剩的格局。 伴随着近期PTA价格偏弱而成本支撑较强,7月PTA的加工费较上月有所下跌,在盈利空间受到压缩的情形下,PTA工厂的检修意愿提升,随之而来的是8月份装置检修计划的增加。如果计划检修的企业8月能够顺利兑现停车检修计划,预计累库压力将会迎来缓解,利多期价。 表1:近期PTA装置检修动态

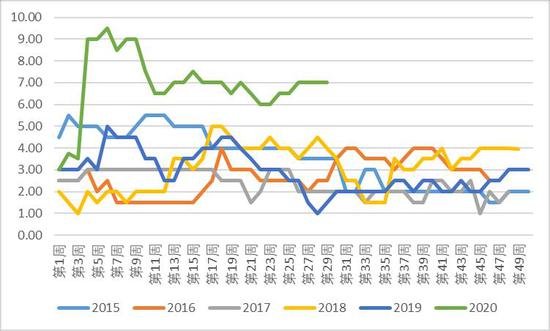

资料来源:公开资料整理 长安期货 (三)PTA库存处历史绝对高位,去化需时日 由于整个7月PTA维持较高开工率,在产量增加而需求方面提升幅度有限的情况下,7月国内PTA社会库存连续增加,从月初的354万吨增加值月底的396.3万吨。较上月第增加17.5万吨,较去年同期增加247.8万吨。从国内PTA库存天数来看,截至7月31日库存天数为7天,较6月底提高7.7%,较往年同期处于绝对高位。 上文提到如果8月PTA装置存有检修计划,将有利于库存的去化,不过去库的幅度以及速度还要取决于装置检修的具体履行情况。而且鉴于库存所处的位置,即使检修如期增加或也只能带来环比改善,要想回归至正常水平仍需时日。 图5:PTA库存天数 单位:天

资料来源:wind,长安期货 图6:PTA产业链负荷 单位:%

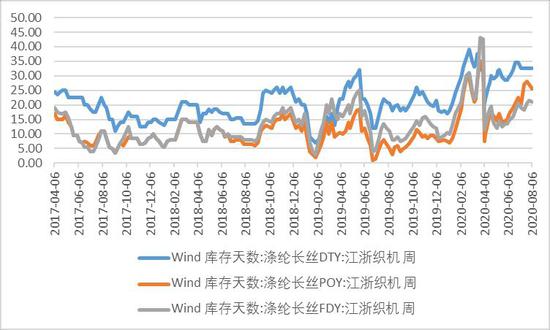

资料来源:wind,长安期货 (四)终端需求欠佳逐步向上传导,聚酯企业库存压力累积 从终端纺服来看,在淡季背景之下7月纺织消费表现仍然萎靡,纺企大多以销定进,原料与产成品库存均维持低位。而且目前全球疫情的控制仍不尽如人意,叠加两国贸易关系也存在疑虑,预计8月外贸订单的回流仍会十分缓慢。截至7月30日江浙地区化纤织造综合开机率为59.44%,环比增加0.72%,但整体仍是不足六成的较低水平。主要由于前期积压库存过重,行业高库存压力依旧较大,导致业者生产积极性提升幅度不大。在国内外当前的形势下,我们对8月份终端消费的表现仍然不抱十分乐观的态度。不过在政策刺激的预期之下,叠加对“金九银十”传统消费旺季的期待,我们需要关注8月下旬订单的变化情况。 从聚酯端来看,截止到7月30日,聚酯的综合开工率为88.54%,7月份聚酯负荷基本维持在87%附近,7月份聚酯新投产装置有110万吨,并且8月份仍然会有新装置预计投放,因此聚酯供给端或保持稳定的状态,给予上游PTA提供一定支撑。不过值得我们注意的是,由于终端订单的疲弱,负反馈作用于聚酯端,使其库存自6月中旬起就一直累积。截至7月24日,国内聚酯库存分别为POY17.48天,FDY16.86天,DTY30.24天。在8月产能投放,终端负反馈未改的格局下,累库格局或延续,等待“金九银十”带来的改善。 图7:聚酯切片和瓶片价格 单位:元/吨

资料来源:wind,长安期货 图8:涤纶长丝价格 单位:元/吨

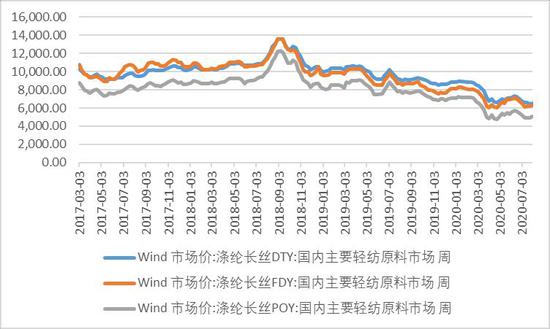

资料来源:wind,长安期货 图9:涤纶长丝库存 单位:天

资料来源:wind,长安期货 三、综合分析及操作建议 在国际原油减产执行较好,库存下滑支撑下,PTA成本端支撑较为稳固,但国际疫情形势依然严峻,产生较大提振的可能不大。PTA需求端目前未出现较大变化,聚酯维持较好的开工,不过终端织造的负反馈仍在加剧整个下游的累库格局,本月需求端预计暂难有亮眼表现,期价能否走出窄幅震荡区间出现反弹将有赖于供给端的变化,8月检修计划增多,如果如期履行,高位库存或得到缓解,将为期价带来利多提振,因此依照目前情况推断,8月或呈现偏强震荡的格局。建议主力09合约依托3550的位置偏多操作为主,注意设置好止盈止损。 长安期货 胡心阁 |

|

|  |

|

微信:

微信:

发表于 2020-8-12 06:49

|

发表于 2020-8-12 06:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。