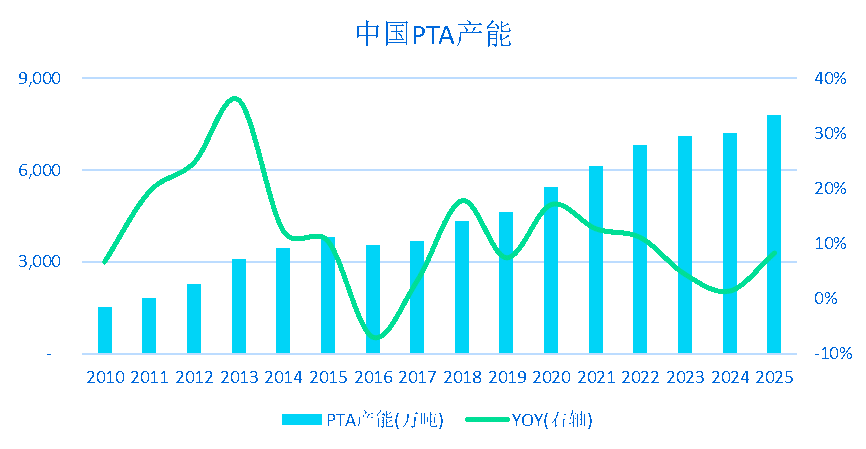

2020年,目前已有三套合计620万吨/年PTA新装置实现投产,独山能源220万吨/年也将在四季度实现投产。根据ICIS供需数据库,今年PTA有效产能增速将高达17%,且未来两年PTA依然将保持高速扩能。如此大规模集中扩能在PTA行业历史中似曾相识,但是上一轮行业扩能核心主要在于实现规模效应以及提高行业集中度,而新一轮PTA投产核心则是背靠炼化一体化同步扩张。

数据来源:ICIS供需数据库

01

上一轮PTA扩能主要提高了行业集中度和实现规模效应

2012年以前,国内纺织需求大幅增长后,PTA行业利润丰厚。2011-2014年期间,PTA 装置大量投产,导致2014-2017年行业持续严重过剩并从2015年开始产能出清,部分低产能装置以及非龙头企业装置被淘汰。行业规模效应逐步形成,并且龙头企业的市场份额不断增加。

其中,单套装置平均产能从2010年的60万吨/年提高至2017年的130万吨/年。行业前五大企业的产能占比在2012年不到60%,2016年上升至75%。

02

新一轮PTA扩产,部分装置背靠炼化一体化同步投产

在产能出清后,2018年行业利润修复,故又有新装置开始建设。和上一轮相比,新一轮扩能潮中,装置规模化已是必要条件,多数PTA新装置产能都在200万吨/年以上。然而,不同的是,未来投产的主要PTA装置中,上游炼化一体化和下游聚酯产能扩张将同步进行。

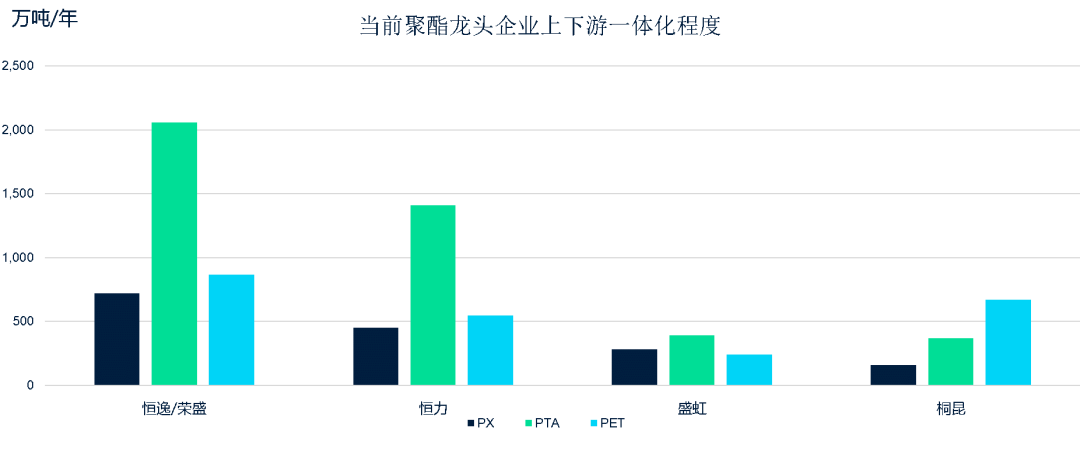

由于过去民营企业原油进口限制以及国内抵制PX等问题,使得聚酯龙头企业在打通全产业链过程中,原料PX供应一直受制于人。而在原油进口权限放开后,在PTA新产能投放的同时,荣盛石化和桐昆集团参股的浙江石化、文莱恒逸以及恒力石化等聚酯龙头企业的炼化一体化项目都在去年实现投产,虹港石化同集团下的盛虹炼化项目也将在明年实现投产。聚酯龙头企业的PX资源将实现自给自足,并且在亚洲PX市场的定价话语权也将有所增加。

2020-2024年PTA主要扩建产能 | 公司名称 | 扩建产能(万吨/年) | 公司归属备注 | 逸盛石化

| 600 | 荣盛石化与恒逸石化合资公司 | 恒力石化

| 500 |

| 福建百宏

| 250 |

| 辽宁华锦

| 200 |

| 宁波中金

| 300 | 荣盛石化子公司 | 独山能源

| 440 |

| 虹港石化

| 240 |

|

数据来源:ICIS供需数据库

上下游同步投产后,公司纵向横向得以同步发展,未来可增强抗风险能力。纵向方面,因为在PX-PTA-PET产业链中,上下游投产时间的错配,会使得利润在不同时期集中在不同产业端。未来随着全产业链的打通,无论利润如何分配,都会被公司所占有。横向方面,炼化一体化装置的产品种类众多,例如成品油、芳烃、烯烃、聚烯烃等。且从恒力石化、荣盛石化、恒逸石化的2019年报中可以发现,成品油和化工品的销售毛利率在2019年高于传统聚酯产品收入。因此,实现产品收入多元化可显著提高公司的综合竞争力。

数据来源:ICIS供需数据库

03

未来行业强者愈强,龙头企业共同拥抱上游资源

未来PTA行业供应逻辑将出现变化。

对于炼化一体化企业来说,未来PTA装置的开工率高低并非由单独PTA行业利润决定,而是综合产业链利润,其中既包括PX-PTA-PET的纵向综合利润,也包括炼化一体化项目中,其他炼油和化工产品的综合利润。而且未来5年PX-PTA-PET产业链各节点的产能复合增长率均高于6%,而服装消费增速下滑,导致未来聚酯消费的复合增速仅在5%以下,因此全产业链的利润或将维持较低水平。而因为有其他产品综合利润的补充,炼化一体化项目的开工将较为稳定。对于非一体化企业,甚至单独PTA工厂,将面临较大的生存压力。在这一轮投产周期结束后,行业或将出现新一轮产能出清。

未来聚酯企业共同拥抱上游资源的趋势显著,强强联合凸显马太效应。上游炼化一体化项目属于资本密集型行业,目前浙江石化的炼化一体化项目为两大聚酯企业共同出资建设。预计未来,类似强强联合、利益捆绑的情况或将更多。今年5月末,恒逸石化入股桐昆股份,且两者均有项目落地广西钦州,其中桐昆集团计划在钦州建设280万吨/年芳烃和500万吨/年PTA项目。通过这样的合作方式,聚酯企业之间的关系将由竞争转为共同合作。2014-2017年期间,PTA行业集中度提高后,虽然龙头企业有互相协定产量情况,但是仍面临“囚徒困境”,导致实际产量出现分歧。而未来一旦成为利益共同体,各自产能排产计划则会更加有效地执行,市场寡头垄断模式将更加清晰,龙头企业话语权将更加显著。 |

|

|  |

|

微信:

微信:

发表于 2020-8-7 11:28

|

发表于 2020-8-7 11:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。