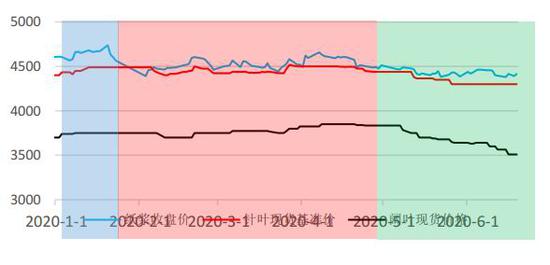

报告要点 国内外盘供应商的销售策略将决定下半年纸浆价格走势。全球的需求下滑会使得价格存明显下调压力。纸浆下半年震荡为主,但震荡区间会较上半年下降。维持高抛低吸,关注针叶浆与盘面的期现正套。 摘要: 下半年,纸浆仍将维持震荡为主的行情,整个震荡通道较上半年会有小幅度的下移。 供应层面,由于疫情导致的海外需求下滑,进而使得海外过剩木浆供应向中国涌入的现状并不会在下半年出现好转。内外价差虽然在一定程度上调节阶段的进口量。但是,海外供应商想要将货物进入到中国市场并消化的冲动,使得外盘报价往往存在着更主动的下调意愿,会通过对期货价差来刺激国内采购。因此在这种循环之下,浆厂的价格降价销售需求往往会开启阶段性的价格下行。 需求层面,由于全球疫情的严控手段在逐步的缓和或者消退,需求已经处于最差的时期。未来看无论是国内还是国外,从低谷中缓慢爬升的概率是更高的。但是,疫情实际并未得到完全控制,全球经济受创带来的需求下滑在下半年会抑制纸浆终端可回复体量的上限。 综上,纸浆供过于求的情况并没有出现显著改变。进口过剩后国内库存的累积或去化缓慢,仍将在下半年产生,并持续的抑制现货价格在阶段好转时期的上涨幅度。 预计纸浆的价格维持在偏低水平上震荡。山东银星价格波动区间在4200~4600,山东鹦鹉价格在3200~3700。 操作策略: 单边:大趋势缺乏,建议在预测区间的上轨高抛下轨低吸。 套利:关注各合约与针叶浆之间的正套机会。 风险因素:利多风险:新冠疫苗面世,全球需求大幅回暖。利空因素:实体产业倒闭潮;浆厂大幅主动降价;国内库存创新高。 一、上半年行情回顾 纸浆上半年呈现了前高后低的走势。整体价格,无论是现货还是期货,波动均不大。期货主力的最高值与最低点之间的空间也仅在10%左右,而现货端的上半年波动甚至不超过300个点。 从上半年的行情驱动来看,主要会分为三个阶段。 首先,是年初到2月。这一时期内,纸浆的下游需求较为强劲,纸浆价格相对偏强。驱动主要是以下几项:1、2019年下半年开始的文化纸需求旺盛尚未完全消退,下游成品纸开工依旧维持较高水平。2、下游成品纸的利润都处于高位,对浆价有向上拉动的作用。 其次,是春节后~4月中旬。纸浆的期货价格受到新冠疫情影响,在春节后出现了价格的快速暴跌,但随着复工复产的进行,期现两市价格均呈现震荡上涨的状态。推动价格从暴跌中快速、持续反弹的因素有:1、春节停工期间纸浆下游文化纸厂并未受到影响,因此国内复工后出现了原材料补货需求使得纸浆销售较好。2、生活用纸作为防疫需求品种,在疫情期间被认为推动了纸浆的需求上涨。3、复工后,纸浆库存快速去化。 最后是4月中旬~至今,受下游供需恶化影响,纸浆价格持续走弱,并创出新低。期间原因有:1、文化纸现货价格暴跌,跌幅高达20%。同时出现了文化纸的利润大幅下滑以及需求恶化、成品库存增高。2、现货走货困难,库存降速放缓,甚至出现缓慢走高。3、外盘报价出现松动,海外浆厂有意主动调低价格,增加出货量。 图1:2020年上半年纸浆期现走势

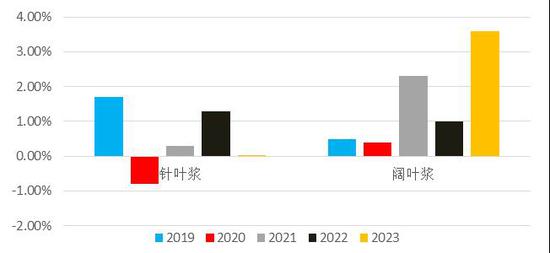

来源:卓创资讯 WIND 中信期货研究部 二、下半年供应:供应压力不减 (一)今年新增供应压力不大 全球范围角度来看,2020年整个木浆的新增产能并不大。根据PPPC的报告显示,2020年以及2021年全球针叶商品浆的新增产能分别为-23万吨和7万吨,同比增长率为-0.8%及0.3%;阔叶浆为16万吨及91万吨,同比增长率为0.4%及2.3%。未来,在2021年之后的投产计划看也是主要出现在阔叶浆产能方面。因此可以得到的结论是,全球范围内,针叶浆的供应没有显著的新增压力,而阔叶浆在2021年之后会出现一定的供应增长压力。 图2:2019年-2023年全球商品浆产增速 单位:%

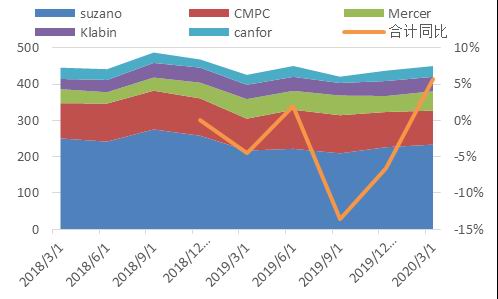

来源:PPPC 中信期货研究部 (二)浆厂产量再度增长,全球现有产能供应充足 2020年一季度,全球浆厂同比产量再度开始增长,增长在3%左右。对数据进行详细分析,可以发现以下几个结论: 1、suzano在2019年贡献了全球最主要的木浆产量缩减。但是在2020年一季度显然这种缩减开始出现了逆转迹象。 2、剔除suzano,其他浆厂的总产量在2019年至2020年均没有出现产量的明显缩减。 从前述两个特征,我们就可以明显的发觉。我们一直强调的从供应端来看。浆厂主动缩减产能的意愿并不显著。而市场传闻,suzano在今年改变了他们的销售政策,不再主动去减产,进行库存调节,从全球投产计划说,2021年以后阔叶浆的增产较多,使浆厂的销售策略从原先的保价转为了圈地,因此不再抑制他们的产量。另一方面,一季度期间由于全球新冠疫情的爆发,生活纸的需求大幅增长。这也促使了suzano他们的销量大增。这两方面的原因导致了一季度,甚至往后来看全球浆厂的总产量难以出现明显的缩减。(suzano的放弃减产,其他浆厂依旧没有主动缩减的欲望。)因此全球供应端角度纸浆的供应量依旧压力较大。 图3:部分浆厂季度产量变化 单位:万吨,%

数据来源:卓创资讯 中信期货研究部 图4:Suzano意外浆厂减产动作并不明显

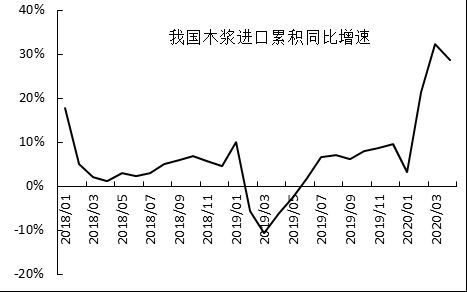

数据来源:卓创资讯 中信期货研究部 (三)进口压力依旧巨大,国内供应充裕 总量角度考虑,今年下半年纸浆的进口压力依旧较大。 首先,国内木浆进口依旧保持高增长。1~4月中国进口数据看,木浆进口量累计同比增速28.7%,其中针叶浆累计同比增速12.4%,阔叶浆累计同比增速33.9%。3月进口量更是刷新历史新高。因此无论是从横向比较,还是历史同期的纵向比较,木浆进口高增长没有改变。 图5:我国木浆进口量 单位:万吨

数据来源:WIND 中信期货研究部 图6:我国木浆进口累积同比增速 单位:%

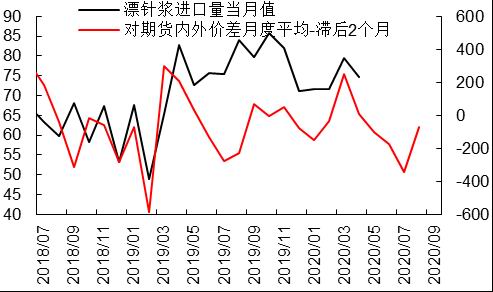

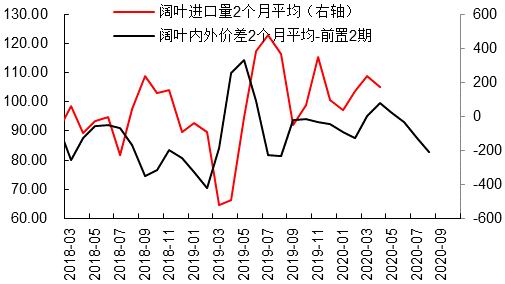

数据来源:WIND 中信期货研究部 其次,促使中国进口走高的因素没有改变。从内看,由于期货相对于现货属于高升水状态,因此标准品正套以及非标品的套利在市场中始终盛行。6月的外盘合同货就传闻有一套利商大量扫货。因此套利进口没有改变。向外看,目前海外需求受到疫情冲击的影响没有消退,中国作为消费体量最大的、疫情控制最好的消费地,制浆企业向中国的出口调整是普遍存在的。从当前疫情的发展看,内强外弱的格局没有改变,因此,中国被动的供应输入也不会出现改观。 (四)套利节奏将在8、9月产生显著流通压力 自从期货上市后,由于期货的高升水使得进口的盈亏不在单一对向现货成交价反而对向了期货盘面价格。其中也有套利盘大幅增长的原因。从数据看,期货上市以后,漂针浆进口量就与期货盘面与外盘的价差呈现了较为紧密的联动关系,一般,盘面对于外盘的价差会领先进口量两个月左右。比较确定的是,从已有数据看八九月份针叶浆的进口将会面临较大的增长。对于期货价格来说,8、9月交割基准品的流通压力将会大幅增长。 阔叶浆上,也能看出其进口量与其自身的内外价差变动有关。现有数据研究表明,阔叶浆的内外价差会领先2~4个月影响其的进口量,但是这种影响会有阶段性的不稳定状态。从目前数据表明,三季度阔叶浆的进口量会有缩减预期。 图7:针叶浆内外价差领先进口2个月 单位:万吨,元/吨

数据来源:卓创资讯 WIND 中信期货研究部 图8:阔叶浆内外价差的领先不稳定 单位:元/吨,万吨

数据来源:卓创资讯 WIND 中信期货研究部 三、下半年需求:终端环比好转但利多传导困难 (一)疫情火上浇油,海外需求难有起色 成品纸的需求与各国的经济增长有着密切的联系,2020年下半年的海外需求显然最大的扰动因素就是新冠疫情。从疫情发展情况来看,由第一阶段的中国、第二阶段的欧美、第三阶段的亚非拉,疫情在全球范围内蔓延、转移。因此,海外终端消费必然受到冲击。部分的海外浆厂停产、关闭动作也真实了这一问题。根据疫情的发展流程,我们可以大致的得到的结论是欧美的需求处于底部复苏,而新兴经济体较多的亚非拉地区的增长将会迎来较为显著的冲击。海外需求整体仍维持悲观状态。 表1:疫情导致海外部分纸厂出现停工、停产

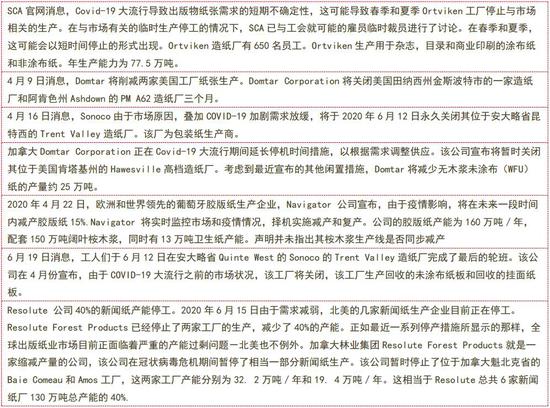

数据来源:公开信息 中信期货研究部 表2:全球纸浆平均年增长

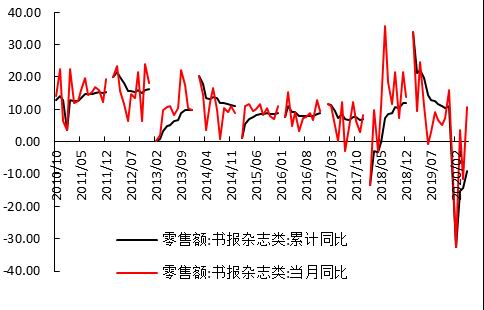

数据来源:RISI 中信期货研究部 (二)中国终端需求仍有复苏,但同比总量上没有亮点 上半年,中国纸浆的需求同样受到了疫情的冲击。根据下游纸及纸板以及终端零售的数据可以看出,截止到5月,下游的累计同比增速依旧为否,且而且都是08年金融危机以后最大的下降幅度。疫情对于需求的冲击不用赘述。然而从统计角度看,4、5月之后的是同单月同比数据都出现了正增长。我们认为形成这种增长的原因,一方面是对第一季度延缓的需求的修复,另一方面也是由于中国经济活动恢复正常后的消费回归正常的需求。 图9:书报杂志零售额同比变化 单位:%

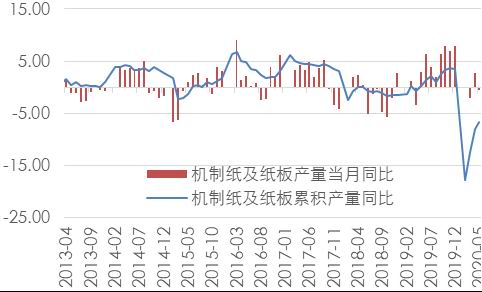

数据来源:WIND 中信期货研究部 图10:机制纸及纸板产量同比变化 单位:%

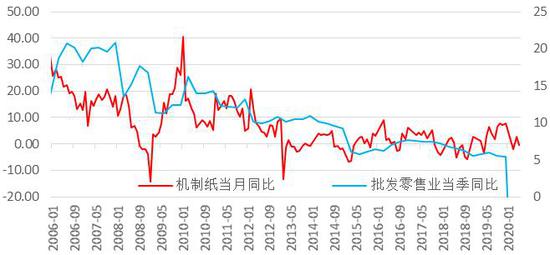

数据来源:WIND 中信期货研究部 下半年,我们认为,在国内疫情对于需求的影响正在减少。4月与5月看到的单月同比增长,从不排除是由于经济恢复活动后的消费报复性回补。能否延续需要观察。但是即使排除疫情问题,原本2020年的国内终端消费增长就存在着下滑的风险。原因在于,1、去年存在党的主题教育带来的需求拉动,但今年这一需求拉动消失。2、国内用纸的整体增长是与经济增长、零售终端消费存在着紧密的联系,在国内经济处于平缓、甚至下行的状态下,终端纸品的消费不会存在大幅度的持续增长。以机制纸及纸板产量数据来说,2020年下半年将不会看到类似于2019年下半年出现的连续多个月的当月同比增长超过5%的情况 图11:机制纸及纸板增长与批发零售增长趋势型相关 单位:%

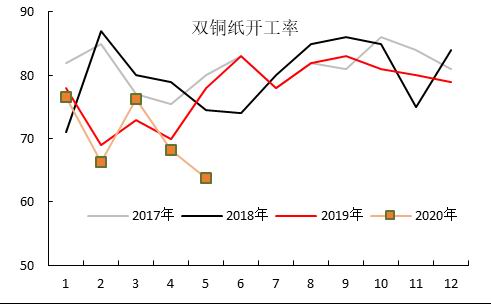

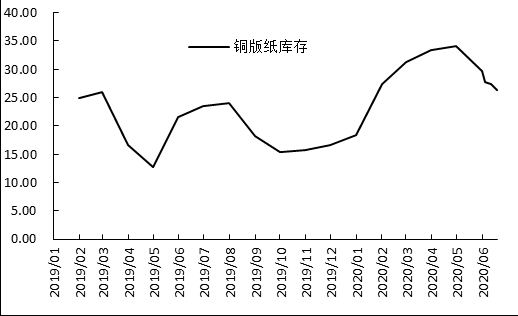

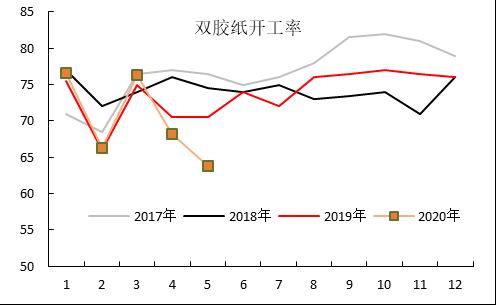

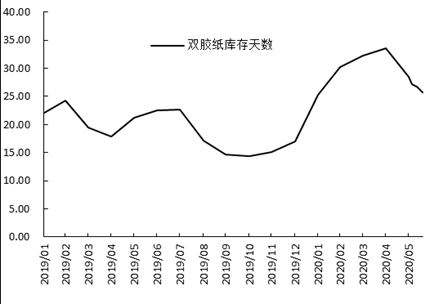

来源:PPPC 中信期货研究部 (三)文化纸的复苏节奏,会决定纸浆的波段行情 目前看,就环比变动来说,文化纸的变化对于纸浆价格还是呈现偏多拉动。 从文化纸的产量上来看,一方面下半年是传统的文化,是消费旺季,尤其是8月之后,是整个文化者消费旺季。另一方面随着疫情的不断控制,国内经济的复苏。文化纸的产量有希望持续性的复苏。因此从文化纸对于木浆的消费量看,下半年应该是整体利多的。 但另一层面由于现在文化纸的整体库存处于中等偏上水平。因此下半年初期,纸厂犹有控制开工、去库需求。但等到8月以后,如果能在当时见到低库存,开工拉升,整个利润水平不高,那么文化纸将会有比较明显的价格上涨空间。进而会带动木浆价格的上涨。 图12:铜版纸开工率 单位:%

数据来源:卓创资讯 中信期货研究部 图13:铜版纸库存 单位:天

数据来源:卓创资讯 中信期货研究部 图14:双胶纸开工率 单位:%

数据来源:卓创资讯 中信期货研究部 图15:双胶纸库存 单位:天

数据来源:卓创资讯 中信期货研究部 四、库存:库存的内外结构以及上下游结构变化状态均抑制浆价上涨 截止5月末,纸浆产业链的库存结构较去年出现了一些明显的变化。首先最明显的一个特征就是海外欧洲港口库存缩减,而中国的库存出现了明显的增高。数据背后显示的核心是,纸浆向中国涌入的现状。从过去的1年看,中国依旧是全球木浆消费核心增长区域(2019年中国木浆进口增长超过9%),2020年,全球受到疫情蔓延的影响经济活动受到影响,整个经济增速出现下滑,中国虽然作为疫情的首发重灾地,但是也是全球目前控制最好的国家。因此在全球范围内,中国依旧是纸浆消费增长的希望所在。这也就导致了更多的货源向中国发送,全球的木浆库存开始在中国堆积。而目前看我们认为在内外需求强弱出现明显的变化前,这种供应输入压力不会改变,这也就导致了想要去库,只能寄希望于更强烈的需求复苏。话而言之,国内港口库存的去化将是一个比较困难的过程。 从产业链纵向结构看,出现了纸浆库存由去年的集中在浆厂端变为了向中下游转移。就数据简单对比,可以发现,中国及欧洲港口库存减少了6.5%。而全球生产企业库存下降了13.7%,可以看出整个生产商的去库水平要高于社会库存去库水平,显然,纸浆的库存开始向中下游转移。在前面的总量分析中,我们已经论述过今年的库存去化将会更多的寄希望于需求增长,然而我们看到了中游以及下游原材料储备的增长,这表明终端的需求复苏增长在传导过程中会被中间环节以及下游的去库需求抵消。 因此我们认为,无论纸浆库存的内外结构变化状态,还是产业链上中下游的库存变化状态,都会很大程度抑制住利多的传导,库存对于纸浆价格的波动存在不利影响。 表3:纸浆产业链库存变化

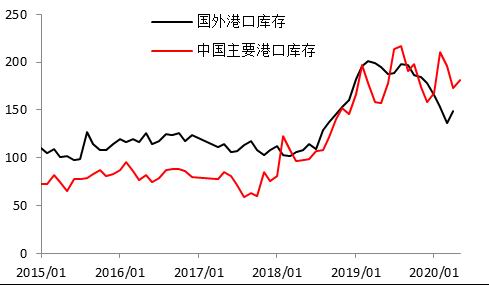

数据来源:卓创资讯 中信期货研究部 图16:中国及欧洲港口库存 单位:万吨

数据来源:卓创资讯 WIND 中信期货研究部 图17:纸浆生产企业库存 单位:天

数据来源:WIND 中信期货研究部 五、总结与策略: 下半年看,纸浆整体仍将维持震荡为主的行情,整个震荡通道较上半年会有小幅度的下移。 由于疫情导致的海外需求下滑,进而使得海外过剩木浆供应向中国涌入的现状并不会在下半年出现显著改变。内外价差虽然在一定程度上调节了阶段的进口量。但是,海外供应商想要将货物进入到中国市场并消化的冲动,使得外盘报价往往存在着更主动的下调意愿,通过对期货价差来刺激国内采购。因此在这种循环之下,浆厂的价格降价销售需求往往会开启阶段性的价格下行。 需求层面看,由于疫情的影响在逐步的缓和或者消退,需求已经处于最差的时期。未来看无论是国内还是国外,从低谷中缓慢爬升的概率是更高的,但经济活动在下半年仍将受限的预期抑制了整个终端可复苏到的上限。 因此,从整个供需角度上来说,纸浆供过于求的情况并没有出现显著改变。进口过剩后国内库存的累积或去化缓慢,仍将在下半年产生,并持续的抑制现货价格在阶段好转时期的上涨幅度。 纸浆的价格依旧只能维持在偏低水平上震荡。预计山东银星价格波动区间在4200~4600,山东鹦鹉价格在3200~3700。 操作策略: 单边:大趋势缺乏,建议在预测区间的上轨高抛下轨低吸。 套利:关注各合约与针叶浆之间的正套机会。 风险因素:利多风险:新冠疫苗面世,全球需求大幅回暖。利空因素:实体产业倒闭潮;浆厂大幅主动降价;国内库存创新高。 中信期货 胡佳鹏 李青 黄谦 |

|

|  |

|

微信:

微信:

发表于 2020-7-30 06:52

|

发表于 2020-7-30 06:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html