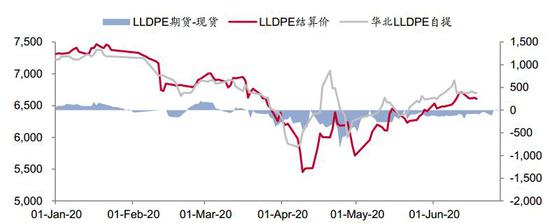

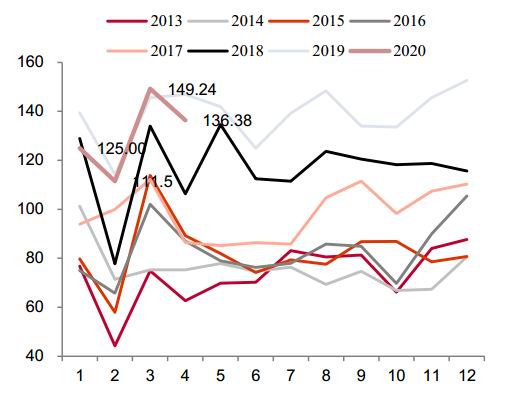

大的供需格局来看2020年的全球供需宽松格局,以国外为评估口径,2020年国外供需处于一个宽松格局。以国内为评估口径,2020年整体上供需平衡偏宽松格局,有逐步向供需宽松转变的可能。现货估值处于正常水平,随着四季度全球扩产,进入加速去利润周期。L2009/L2101合约与现货贴水体现出市场对2020年下半年供需面的偏悲观。不过短期产业链库存水平正常,对产业的正反馈作用仍将持续。L2009合约定义为中性偏多合约,二季度检修偏多,叠加三季度表需压力不大,产业链库存水平正常,如果三季度海外疫情持续边际改善,后期出口环比改善,盘面仍有可能反弹一波;L2101合约定义为空头合约,随着四季度国内外新装置逐步兑现,国产和进口增量持续高位,虽然需求大概率随着下半年疫情边际改善环比转好,不过四季度供应增速大于需求增速,盘面将震荡往下,逢高做空为主。 套利方面:国内三季度处于弱平衡格局,四季度随着新装置投放处于一个宽松格局。需求大概率随着下半年疫情边际改善环比转好,盘面大概率仍将呈现一个BACK结构。继续持有LL2009-2101的正套扩大头寸。 风险点:疫情反复,新装置投放延迟,两国贸易摩擦继续发酵及伊朗核会议出问题。 一、2020年上半年行情回顾 新装置投产和疫情的爆发引发需求断崖是2020年上半年PE市场变化的主要因素。从价格走势和逻辑分析来看,2020年上半年的PE行情大概可以分成两个阶段。 (1)一月初到三月底,随着浙江石化/恒力石化再1-2月陆续投产,叠加春节累库存,以及疫情的爆发,年后回来到三月底,供应处于高位,需求基本处于断崖式下滑,库存不断新高,美股暴跌及原油暴跌创历史新低,带动市场悲观情绪到极致,因此盘面不断下跌至回料价格附近; (2)四月初至今,随着国内疫情缓和复工复产,海内外受各种救市政策出台,海外恐慌情绪有所修复,而且不断有主要经济体逐步复产复工,市场需求不断回补以及市场抄底情绪较浓,因此盘面价格震荡走高。 图1:2020年上半年LLDPE行情走势图

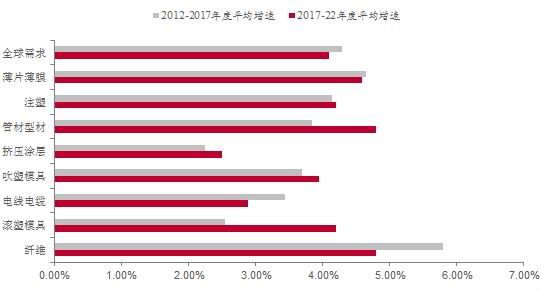

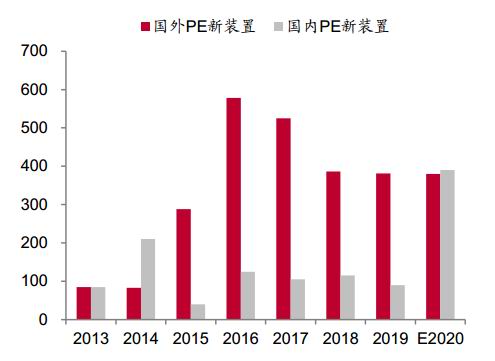

资料来源:WIND,招商期货研究所 二、PE—2020年下半年全球供需压力逐步加大 (一)2020年下半年全球供需面评估—供需逐步宽松 从全球范围来看,聚乙烯需求平均年增速约为4.5%(IHS评估结果),今年由于全球疫情导致经济下滑,因此需求整体将下滑,下半年随着疫情缓解以及各主要经济体复产复工,全球经济逐步低位回升,全球需求也将触底回升。2019年全球新增聚乙烯产能570万吨,2020年全球新增聚乙烯产能在900万吨左右,大部分装置都在三季度之后投产,实际产量增幅5.85%左右,增幅比19年大幅上升。具体到2020年上半年,按照目前的产能投放进程,全球聚乙烯上半年产量预计同比增长4.6%;2020年下半年,按目前的产能投放估算,全球聚乙烯下半年产量预计同比增长7.1%左右,下半年压力加大。对照全球聚乙烯年均需求增速,2020年全球聚乙烯处于一个宽松格局,如果新增装置投放不及预期,则处于一个供需偏宽松格局。前几年海外新装置投放速度比国内快,导致国外压力比国内大,今年国内投产比国外高,国内四季度压力加大。 图2:全球聚乙烯需求增速评估

资料来源:IHS,招商期货研究所 图3:全球聚乙烯新增产能投放情况(单位:万吨)

资料来源:IHS,卓创资讯,招商期货研究所 表1:2020年全球聚乙烯装置投放进程(单位:万吨)

资料来源:his 招商期货研究所 图4:2019-2020年全球聚乙烯装置投放进程

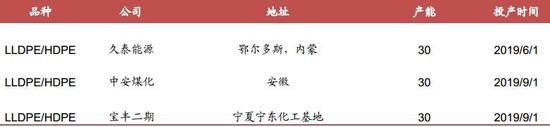

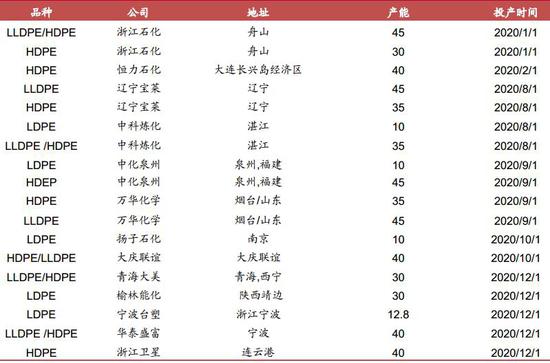

资料来源:卓创,Wind,招商研究所 (二)2020年下半年聚乙烯国内供需面—供需压力加大 (1)国内PE仍处于扩产周期,国内PE产量仍将持续增加 2019年全国PE新增产能90万吨/年,较2018年底增长4.6%,投放较年初预期有所推迟。2019年新增三套装置90万吨/年都是全密度装置。2020年新增产能550万吨/年,较2019年底增长27.5%。新增产能当中225万吨/年HDPE装置,190万吨/年LL/HD全密度装置,72万吨/年LDPE装置,90万吨/年LLDPE装置。由于2019新装置集中在三四季度,及2020年新装置集中四季度投产,全年来看,四季度产能同比压力最大。 表2:国内聚乙烯2019装置投放进程(单位:万吨)

资料来源:IHS,Wind,招商研究所 表3:国内聚乙烯2020装置投放进程(单位:万吨)

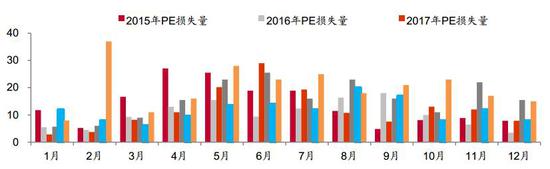

资料来源:IHS,Wind,招商研究所 (2)国内PE检修偏多,今年检修量超过去年 2015年PE全年检修损失量在165万吨/年;2016年PE全年损失量在125万吨;2017年PE全年损失量在145万吨;2018年PE全年检修损失量在190万吨;2019年PE全年损失量在135万吨。随着供需逐步过剩,一季度价格打到成本以下,今年检修偏多。 图5:国内历年聚乙烯检修损失量(单位:万吨)

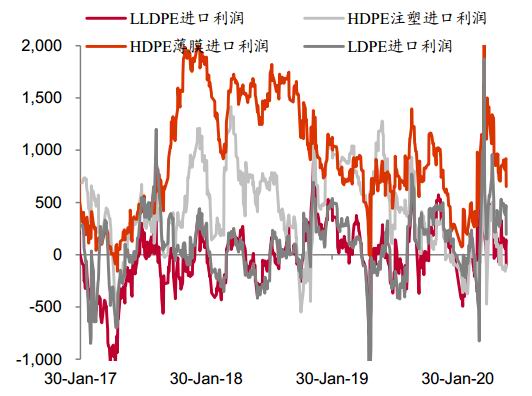

资料来源:卓创,Wind,招商研究所 (3)国外PE仍处于扩产大周期,国内PE进口量仍将持续增加 2020年1-4月,PE进口累计同比减少6%左右;LLDPE进口累计同比减少9.5%;HDPE进口累计同比增加0.8%;LDPE进口累计同比减少9.1%,主要是受疫情导致进口船期延迟。 2019年海外新增聚乙烯380万吨,2020年海外新增聚乙烯产能在390万吨,产能增长和2019年相当。全球PE这几年处于扩产大周期,新增产能投放的压力逐步兑现。随着2019年三四季度外装置投产及2020年大部分装置在三季度末投产,2020年四季度进口压力加大。 图6:2020年国内PE进口价差情况

资料来源:Wind,卓创资讯,招商期货研究所 图7:2020年国内PE进口量情况(单位:万吨)

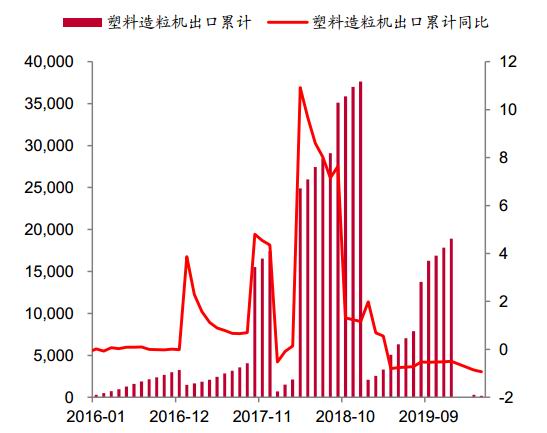

资料来源:Wind,招商期货研究所 (4)进口政策继续执行叠加疫情影响,回料供应继续缩量 前两年,国内环保要求越来越严格,叠加进口政策的严格执行,导致部分新料不断替代回料,导致部分小回料工厂倒闭。今年国内受疫情影响,预计国产回料产量继续边际下滑。自从2017年进口废塑料(7125, 40.00, 0.56%)禁令政策的施行,导致回料的进口量大幅下滑,到今年已经满了两年,国内回料产业转移基本完成,海外回料产量逐步起来,不过今年受疫情影响回收和生产,仍是边际利好。2020年1-5月,PE国产回料产量同比减少40万吨,同比增速为-41%;1-5月PE回料进口量基本持平。2020年1-5月PE回料表需减少40万吨,表需同比增速-41%。而且造粒机的出口来看,自从2017年限制回料进口之后,造粒机出口连续两年爆发,侧面证明回料产业链17-18年两年大量转移,后面需要关注随着疫情缓和,进口回料是否放量。 图8:国内造粒机出口情况

资料来源:IHS,新闻,招商期货研究所 图9:国内PE回料表需增速

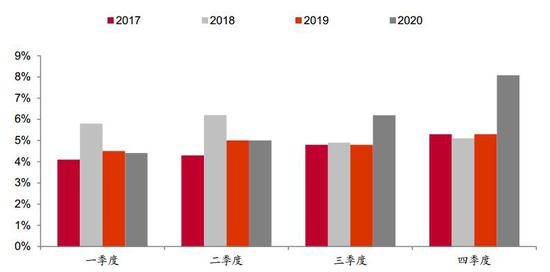

资料来源:Wind,卓创资讯,招商期货研究所 (5)2020年下半年国内PE供需面逐步宽松 2019年国产PE新料产量在1850万吨附近,而2020年PE新产能在425万吨,叠加2019年已经投的90万吨PE,预计2020年国内产量增加240万吨左右。2019年PE新料进口量在1650万吨附近,同比增速在18.88%。2020年国外还是新装置扩产大周期,国外计划投产380万吨左右,和2019年新增产能差不多,不过今年因为疫情影响生产和运输,因此2020年保守预计PE新料进口量增幅在5-10%。因此测算2020年PE新料表需同比增幅在5.5%-8.5%之间。今年仍是禁废塑料进口执行之年,不过已经实施两年了,废塑料进口基本为零,进口边际影响已经在消退。国产环保仍比较严格,加上今年疫情对回料的生产和回收造成影响,因此PE回料产量仍持续缩量,不过产量空间仍逐步下滑,因此测算PE新料和回料的总表需在4-6.5%之间。 从近几年聚乙烯表需增速来看,国内聚乙烯表需增速位于5%-7%之间。2019年国内聚乙烯新料表需增速13.5%左右,增量在190万吨左右,但考虑到2019年PE回料由于新料价格不断新低,不断替代部分回料,导致PE回料国内减量在130万吨,相当于新料需求增量在5-6%左右,其它替代需求在2%左右,因此预计PE新料需求增速在5-6%左右。今年受全球疫情导致全球经济大幅下滑,叠加国内房地产需求同比转弱,2020年聚乙烯需求增速预计低于2019年,但结合全球放水与全球疫情边际转好考虑,预计需求呈现前低后高的状态。2020年聚乙烯需求增速评估为3-5%左右。结合本文国内聚乙烯供应的分析可知,2020年国内聚乙烯供需面处于小幅宽松格局,不过四季度随着新增产能兑现,供应压力逐步加大,后期需要重点关注装置的投放情况。 图10:2017-2020年国内PE新料表需增速

资料来源:卓创,Wind,招商研究所 表4:2011-2020年国内PE新料和回料表需情况

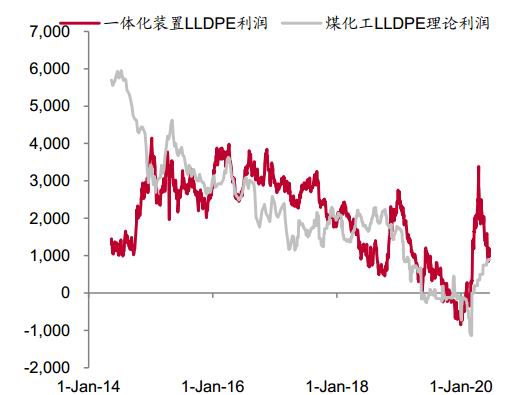

资料来源:招商期货研究所 (三)估值、基差与库存 产业链纵向来看,聚乙烯估值处于正常水平,后期随着新增产能继续投放,仍将逐步去利润。国内聚乙烯生产以石脑油一体化装置与煤化工一体化装置为主。按目前的原料价格计算,油化工路线与煤化工路线利润同时处于正常水平。但由于今年雨季下雨多,导致很多地区因为泄洪问题,导致水力发电下滑,从而引发火力需求大幅增加,动力煤(549, -3.40, -0.62%)价格处于历史高位,而原油价格触底回升,油化工路线相对煤化工路线的成本优势有所下降。由于这两年上游处于扩产周期,产能不断投放,加上这两年环保严查问题,导致下游产能有所压缩,从而导致利润从上游转移到下游。因此纵向产业链来看,估值处于正常水平。 图11:PE一体化装置利润(单位:元/吨)

资料来源:Wind,招商期货研究所 图12:PE下游利润(单位:元/吨)

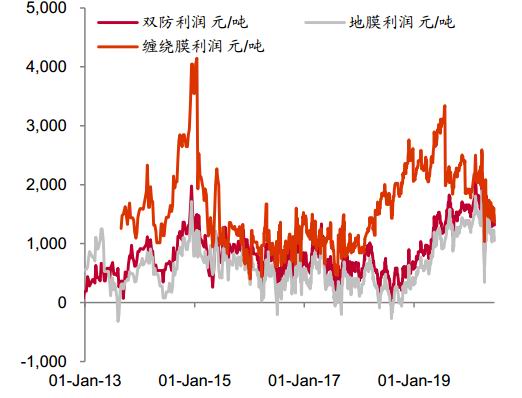

资料来源:Wind,招商期货研究所 2020年上半年聚乙烯新料价格走出先抑后扬的行情,而聚乙烯回料价格受国内新料价格大幅下跌影响,价格跟跌,新料-回料价差区间也经历大幅压缩,然后回归到正常价差的过程。新料回料之间的替代是非对称的,事实上新料-回料价差偏低时新料挤出回料较为容易,在相对较短的时间内即可实现,但新料-回料价差扩大至高位后回料替代新料则需要较长时间。2020年聚乙烯新料-回料价差区间大方向仍将继续压缩,对回料价格形成打压的同时对新料价格形成一定支撑,但考虑到回料生产受疫情和面临严格的环保限制,加上四季度新料平衡表处于宽松格局,大概率将继续通过新料价格下跌来缩小新料-回料价差。 图13:聚乙烯新料-回料价差

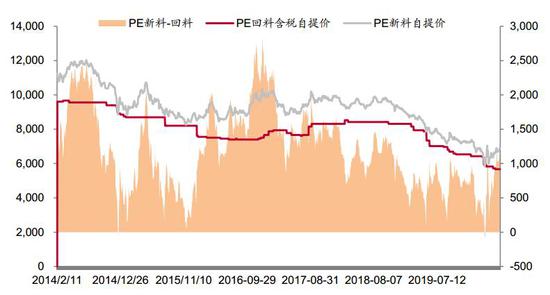

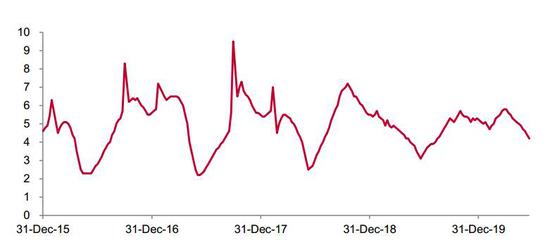

资料来源:Wind,卓创资讯,招商期货研究所 从跨期价差结构来看,大体上LLDPE品种的Backwardtion结构已经不能长时间维持,四季度大概率会contango结构,体现出近端库存压力大,库存压力需要逐步后移才能解决。目前L2009与现货处于小幅贴水的状态,L2101贴水L12009,体现出对2020年四季度比三季度供需情况较为悲观的预期,较为合理;L2105升水L2101,体现了市场对明年上半年的供需非常悲观,库存压力解决不了,需要通过远月升水把库存后移才能解决。 图14:LLDPE跨期价差走势

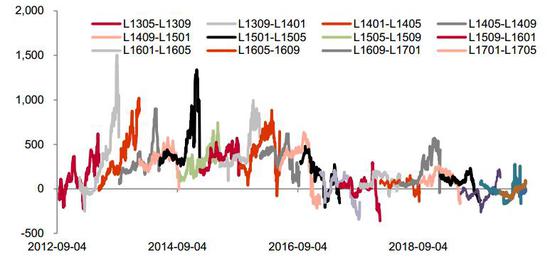

资料来源:Wind,招商期货研究所 产业链库存水平仍处在正常水平,体现旺季库存去化迹象。石化库存绝对量处于近年来正常水平,三季度末和四季度部分新装置投产,产量兑现在四季度,从目前情况看三季度累库存程度不会很大,四季度累库压力加大。贸易商库存经历上半年的逐步去化,处于正常水平。港口库存因为受疫情影响港口的到港及海外装置的生产,上半年进口量小幅减少,导致港口库存持续去化,三季度随着海外陆续复产复工,进口将小幅回升,四季度随着新装置投产兑现,后期将重新累积。下游农膜库存随着农地膜淡季逐步过去,后期补库意愿加强,短期库存仍处于正常偏高水平。 图15:聚乙烯上游库存(单位:吨)

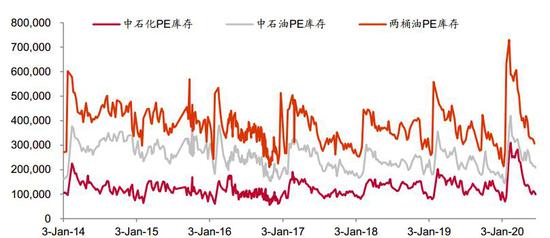

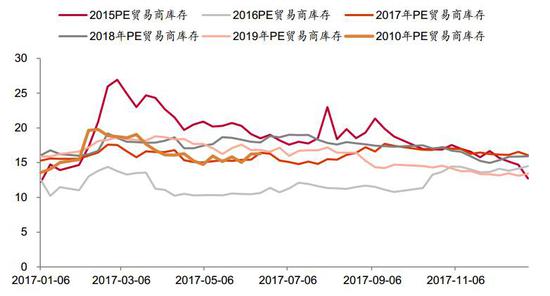

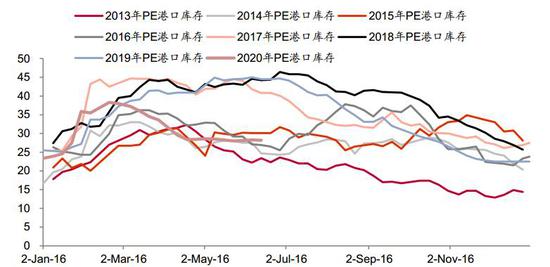

资料来源:卓创资讯,招商期货研究所 图16:聚乙烯贸易商库存(单位:万吨)

资料来源:卓创资讯,招商期货研究所 图17:聚乙烯港口库存(单位:万吨)

资料来源:卓创资讯,HIS,招商期货研究所 图18:聚乙烯下游库存(单位:万吨)

资料来源:卓创资讯,HIS,招商期货研究所 三、行情展望 全球来看,2020年聚乙烯大的供需仍处于宽松格局。以国外为评估口径,2020年国外供需处于一个宽松格局。以国内为评估口径,2020年整体上供需弱平衡格局,逐步往供需宽松转变。具体来看,受房地产放缓及2020年疫情导致全球经济下滑影响,2020年全年需求小幅下滑,不过下半年需求环比改善。供给端因今年疫情影响装置投放延后大概率前低后高,2020年上半年供需面处于平衡略宽松格局,2020年下半年供需将处于宽松格局。环比来看,由于二季度检修偏多叠加三季度旺季,三季度表需仍略平衡,如果海外疫情缓和的背景下有可能引发反弹,随后面对四季度海内外装置逐步投产,供需面逐步恶化,现货价格将重新走弱。 现货估值处于正常,产业链利润正常,新料-回料价差处于正常价差区间,内外盘价格处于小幅顺挂,中长期预计外盘价格仍将压制国内价格为主。L2009/L2101合约与现货贴水体现出市场对2020年四季度供需面的偏悲观。不过短期产业链库存水平正常,对产业的正反馈作用仍将持续。 L2009合约定义为中性偏多合约,二季度检修偏多,叠加三季度表需压力不大,产业链库存水平正常,如果三季度海外疫情持续边际改善,后期出口环比改善,盘面仍有可能反弹一波。 L2101合约定义为空头合约,随着四季度国内外新装置逐步兑现,国产和进口增量持续高位,虽然需求大概率随着下半年疫情边际改善环比转好,不过四季度供应增速大于需求增速,盘面将震荡往下,逢高做空为主。 套利方面:由于疫情导致全球新装置普遍推迟至三季度末四季度,因此国外2020年处于一个略宽松格局,而国内三季度处于弱平衡格局,四季度随着新装置投放处于一个宽松格局。需求大概率随着下半年疫情边际改善环比转好,盘面大概率仍将呈现一个BACK结构。继续持有LL2009-2101的正套扩大头寸 风险点:疫情反复,新装置投放延迟,原油大涨,两国贸易摩擦发酵。 招商期货 李国洲 安婧 |

|

|  |

|

微信:

微信:

发表于 2020-7-21 23:44

|

发表于 2020-7-21 23:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html