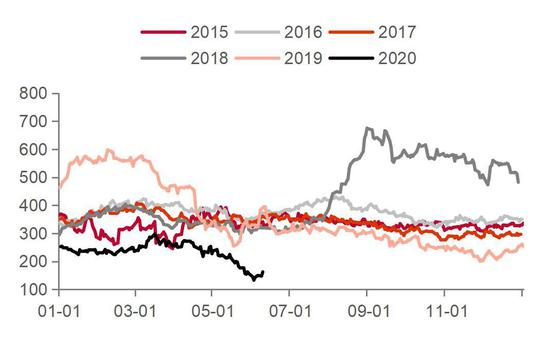

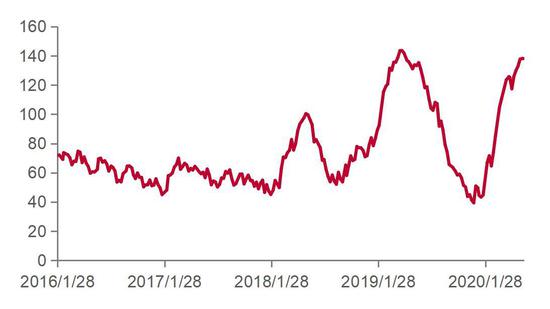

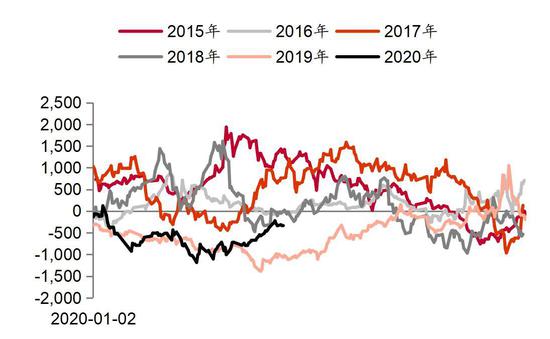

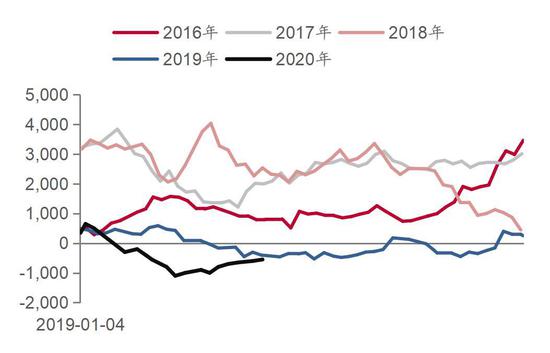

摘要: 上半年聚酯产业链被疫情重挫,成本端原油和终端需求在疫情影响下出现崩塌,PTA(3632, -8.00,-0.22%)和MEG都随成本端重心下移,同时基本面依然面临大幅过剩的问题,高库存和供应制约反弹空间。 PTA——天量累库格局,亟待未来产能出清 成本端来看原油将是未来PTA反弹的唯一动力,而PX端由于过剩依然严重,价差将维持低位。从基本面来看:由于成本端石脑油和PX仍较弱,PTA加工差短期利润较好,供应端开工率继续维持高位;聚酯库存逐步去库,库存压力逐步减轻支撑高开工,但是终端消费疲软导致终端织机开工依然不足;整体来看PTA累库格局仍将持续,产能出清节奏拉长,下半年仍将大幅累库,未来PTA基本面依然偏空,反弹动力只来源于成本端原油,累库格局降持续制约反弹空间,未来以弱势震荡格局为主。 MEG——低开工不改累库格局,反弹空间有限 从成本端来看原油将是未来MEG反弹的唯一动力,原油价格抬升有助于降低油制开工。从基本面来看:聚酯库存逐步去库,库存压力逐步减轻支撑高开工,但是终端消费疲软导致终端织机开工依然不足;供应端价格和开工将互相制约,价格反弹将促使开工快速回升,而进一步制约反弹空间;整体来看MEG累库格局仍将持续,产能出清节奏拉长,下半年仍将继续累库,未来MEG基本面依然偏空,反弹动力只来源于成本端原油,高库存持续制约反弹空间,未来以弱势震荡格局为主。 操作建议:PTA过剩局面难以改变,反弹依赖于原油,弱势区间震荡为主;MEG方面基本面偏空,价格和供应互相制约,弱势区间震荡为主; 风险提示:海外疫情超预期;PTA开工和投产进度;MEG开工 一、2020年上半年PTA和MEG走势回顾 PTA上半年受疫情影响主要体现在两方面,一个是成本端原油暴跌,第二是终端需求崩塌导致供需过剩大幅加剧。具体来看,成本端原油重心大幅下移是PTA下跌的主要因素;基本面来看,上半年PTA总体累库超过250万吨,库存到历史高位,但是由于加工差较好导致开工持续处于高位,累库情况仍在持续;由于高开工和累库持续,产能出清时间被大幅拉长,后期只有加工差被压缩导致开工大幅下滑,才能够出清产能,预计累库时间延续到2021年,后期虽然随原有反弹有所跟涨,但是整体幅度非常有限。 MEG上半年受疫情影响大幅走弱,成本端坍塌叠加终端需求下滑。具体来看,原油的暴跌导致油制成本大幅下移,石脑油制成本下移至3000以下,煤制成本不再有优势,亏损最为严重;从供需端来看,整体开工压制在低位,但是今年仍有200万吨以上投产,供需过剩矛盾仍然较大;所以虽然MEG价格随原油反弹有所修复,但是仍然受到供应端投产以及终端缓慢复苏的两方面压制,基本面累库格局难以扭转,供需压力制约反弹力度,价格和供应处于互相制约的关系。 图1:PTA主力合约走势图 单位:元/吨

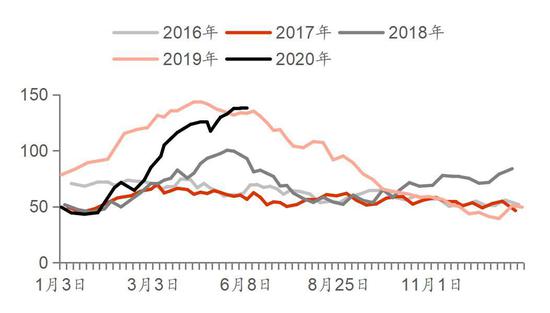

资料来源:文华财经,招商期货研究所 图2:MEG主力合约走势图 单位:美元/吨

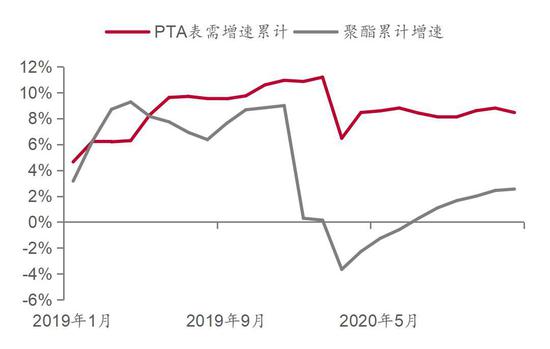

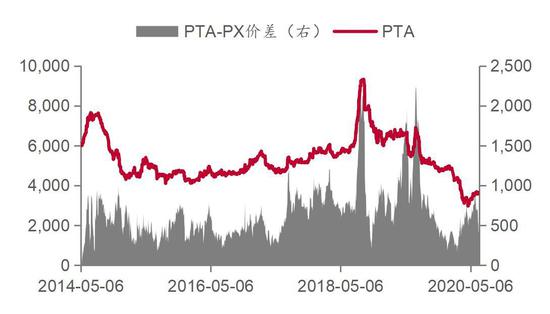

资料来源:文华财经,招商期货研究所 二、成本端:PX过剩持续,价差压缩至历史低位 国内PX今年上半年延续投产,一季度浙江石化400万吨已经投产,下半年仍然有超过600万吨的计划投产,其中中化泉州、惠州炼化等投产概率较高,预计国内产量依然维持35%左右的增速,进口将加速下滑预计同比下滑20%以上,进口依赖度将进一步下滑至36%-40%左右。 2020年PX-石脑油价差一路下挫,并且在二季度一度达到历史低位130左右美金,考虑到2020年下半年国内仍将有大量投产,预计价差中枢将在100-200美金的低区间波动,同时很大程度上取决于上游原油和石脑油的强弱程度。 图3:PX和PTA表需增速(%)

资料来源:招商期货研究所 图4:PX-石脑油价差(美元)

资料来源:招商期货研究所 图5:PX和PTA产能增速(%)

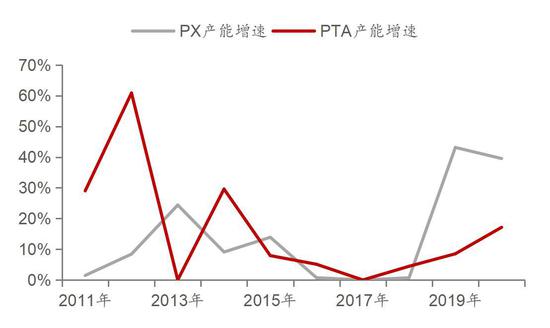

资料来源:招商期货研究所 图6:PX和PTA开工率展望(%)

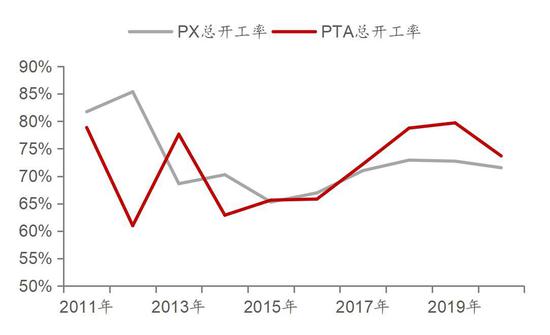

资料来源:招商期货研究所 2020年浙江石化400万吨已经投产,仍有800万吨产能等待投产,确定性比较高的包括惠州炼化80万吨以及山东东营联合石化的200万吨。 表1:国内PX新投产情况(万吨)

资料来源:招商期货研究所 三、PTA供应端:大累库格局延续,价差面临进一步压缩 国内PTA从2019年四季度开始新一轮投产期,整体产能释放将延续到2020-2021年,合计将有1200万吨以上的产能投放,实际投放预计至少在900万吨左右,2020年上半年已投产250万吨,下半年预计投产超过500万吨。 2020年上半年PTA持续累库,但是由于上游PX更为疲软,同时对下游话语权较强,价差仍维持较高水平,导致整体开工高居不下,进一步加剧过剩格局;下半年来看,国内将继续投产,累库格局将进一步恶化,届时价差有望压缩来使得开工下滑,2020-2021年国内PTA厂商将面临新一轮洗牌,大厂集中度将继续提高。 图7:PTA和聚酯表需增速(%)

资料来源:招商期货研究所 图8:PTA开工率(%)

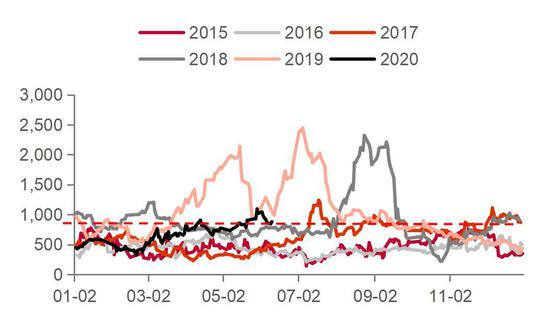

资料来源:招商期货研究所 图9:PTA-PX加工价差(元)

资料来源:Wind,招商期货研究所 图10:PTA-PX月度加工价差(元)

资料来源:Wind,招商期货研究所 2020年PTA新增恒力250万吨投产,中泰、恒力、百宏、新凤鸣二期都大概率将在2020年下半年投产,因此PTA的扩产周期将继续持续,2020-2021总投产超过1000万吨。 表2:2020计划投产(万吨)

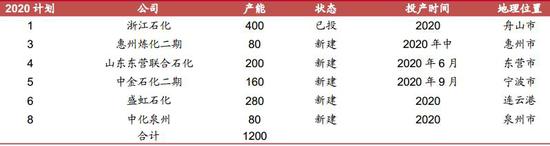

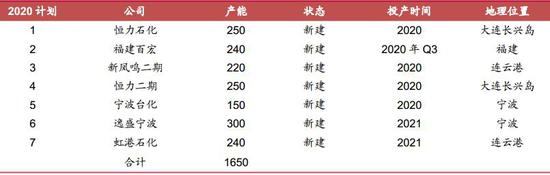

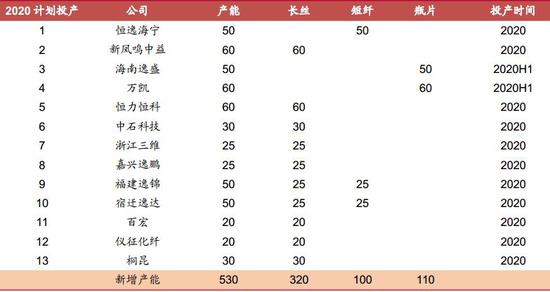

资料来源:招商期货研究所 四、MEG供应端:低开工难改过剩格局,面临持续投产 2020年上半年乙二醇进口量有所放大,由于海外疫情影响导致海外需求崩塌,因此海外乙二醇供应更为过剩,大量货源涌向国内,每个月进口量都相对较大,下半年来看进口量仍将维持一定高位,若国内价格反弹过快,将有更多进口货源进入。 2020年上半年国内开工大幅下滑,煤制由于亏损最为严重整体开工接近历史低位,但是整体基本面仍是过剩累库格局,后期随着价格反弹,预计开工难以继续下滑,累库格局将持续,届时将压制反弹空间,未来开工和库存将是制约乙二醇反弹空间的最大因素。 图11:乙二醇和聚酯表需增速(%)

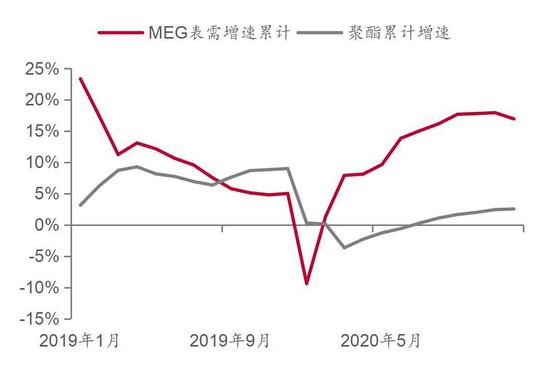

资料来源:招商期货研究所 图12:乙二醇当月进口量(万吨)

资料来源:招商期货研究所 图13:乙二醇开工负荷(%)

资料来源:招商期货研究所 图14:乙二醇煤制开工负荷(%)

资料来源:招商期货研究所 图15:乙二醇库存(万吨)

资料来源:招商期货研究所 图16:乙二醇月度库存(万吨)

资料来源:招商期货研究所 国内2020年上半年油制方面恒力和浙石化投产顺利,共计255万吨投产;煤制投产实际上大幅不及预期,都已经推迟到下半年;2020年下半年煤制投产将有所加速,国内预计有200万吨煤制等待投产。 2020年下半年预计新疆天业、湖北三宁大概率能顺利投产,国内预计下半年实际投产在200万吨左右;海外方面预计美国和沙特各有一套装置投产,合计产能150万吨。 表3:2020计划投产(万吨)

资料来源:招商期货研究所 从乙二醇加工利润来看,今年乙二醇的暴跌已经把各工艺都打入亏损之中,油制和煤质都有不同程度亏损;从油制角度来看,由于原油和石脑油在四季度持续走强,石脑油制亏损和外采乙烯制亏损都在近期有所扩大,成本优势有所弱化;相对来讲,甲醇(1796, -1.00, -0.06%)制在甲醇持续下挫的情况下扭亏为盈;预计2020年整体亏损的局面难以改观,国内外开工率将有所下滑。 煤质已经有部分装置亏损较大,但是大部分成本区间在3800-4200左右,由于煤质普遍有150-200左右的折价相对于油制,有一半左右的煤质产能实际上在盈亏附近,考虑到2020年投产导致竞争进一步加剧,预计煤质亏损将倒逼明年开工率下滑,类似今年二三季度的情况。 图17:石脑油制乙二醇利润(美元)

资料来源:Wind,招商期货研究所 图18:外采乙烯制乙二醇利润(美元)

资料来源:Wind,招商期货研究所 图19:甲醇MTO制利润(元)

资料来源:Wind,招商期货研究所 图20:煤质乙二醇平均利润(元)

资料来源:Wind,招商期货研究所 五、聚酯基本面:疫情影响逐步减弱,终端消费缓慢复苏 (一)2020年依然维持高投产,下半年疫情影响减弱 2020年全年聚酯端仍有500万吨以上产能计划投产,预计将有400万吨左右实际投产,考虑到聚酯的高基数以及疫情对于终端消费的影响,全年产量增速预计在3%左右。 图21:聚酯产能和增速(万吨,%)

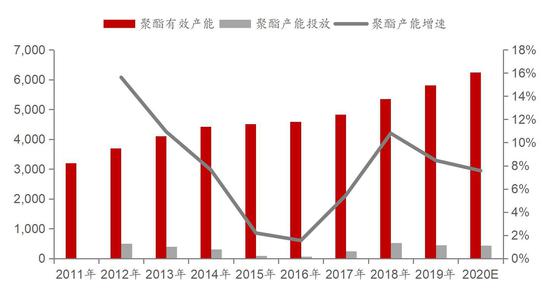

资料来源:招商期货研究所 图22:聚酯产品价格(元)

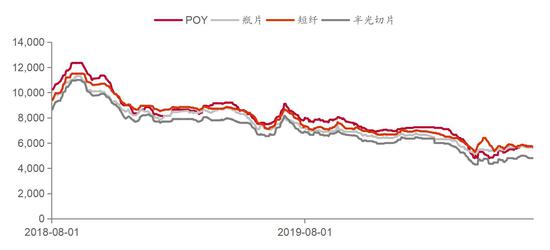

资料来源:Wind,招商期货研究所 表4:2020年聚酯投产计划表(万吨)

资料来源:招商期货研究所 (二)聚酯长丝景气度下滑,瓶片表现平稳 今年聚酯端景气度明显下滑,上半年主要受到疫情影响,终端消费大幅下滑导致长丝现金流大幅弱于往年同期;而短纤因为短期炒作而需求一度暴增,但是随着口罩过剩以及管控,短纤需求已经回归常态。 聚酯瓶片今年表现相对较好,整体表现平稳,现金流好于往年同期,预计2020年下半年瓶片消费整体稳定。 图23:POY现金流(元)

资料来源:Wind,招商期货研究所 图24:DTY现金流(元)

资料来源:Wind,招商期货研究所 图25:聚酯瓶片现金流(元)

资料来源:Wind,招商期货研究所 图26:短纤现金流(元)

资料来源:Wind,招商期货研究所 (三)聚酯需求呈现韧性,库存向下游转移 从今年聚酯开工来看,一季度受疫情影响整体开工较低,后期随国内疫情逐步控制,聚酯开工快速回升,二季度已经回到往年同期正常水平,二季度产量略超预期,虽然受制于终端消费疲软,但是聚酯端仍表现出较强韧性;但是需要注意的是聚酯端库存逐步向下游转移,下游坯布库存高企,无力去化高库存,终端需求疲软仍是主要制约因素。 整体来看,2020年下半年下游坯布库存压力依然偏大并有继续累库的可能,主要取决于终端消费能否有所改善以及服装纺织企业去库存的结束时间,需要观察及9-10月的传统旺季去库情况;若坯布端难有改善,预计聚酯长丝短纤库存在2020年下半年将累库超预期,整体开工率有望下滑。 图27:聚酯开工率(%)

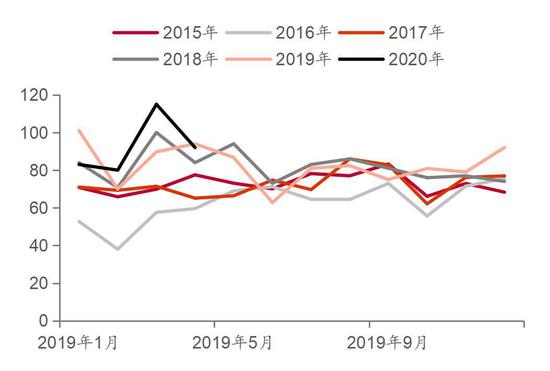

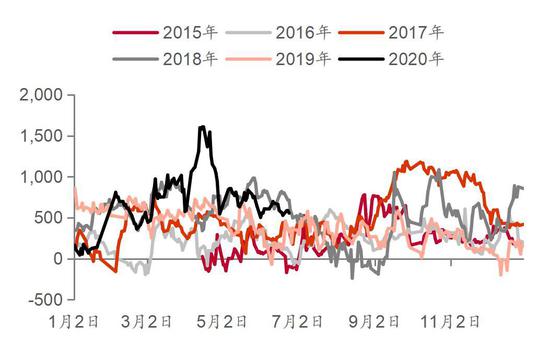

资料来源:CCF,招商期货研究所 图28:聚酯长丝短纤总库存(天)

资料来源:CCF,招商期货研究所 图29:聚酯短纤库存(天)

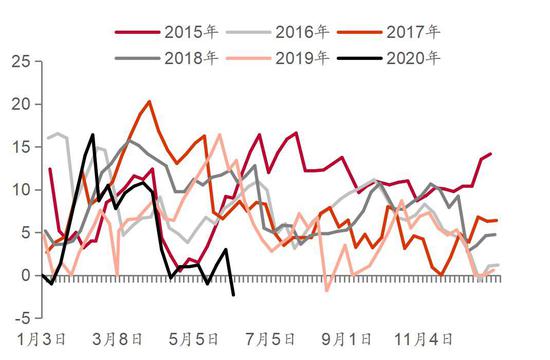

资料来源:CCF,招商期货研究所 图30:坯布库存(天)

资料来源:Wind,招商期货研究所 六、终端需求:疫情重挫服装纺织消费,下半年环比改善 (一)下游织机开工率维持低位,坯布库存高企 今年由于疫情影响,终端织机开工率明显走弱,在3月底到4月份的传统旺季织机开工率不断下滑,坯布库存不断累积,反应终端下游服装纺织需求的疲软;随着国内疫情影响的逐步减弱,织机开工有所回升但是仍处于同期低位,预计下半年将环比继续改善,但是仍取决于终端需求恢复程度。 图31:江浙织机开工率(%)

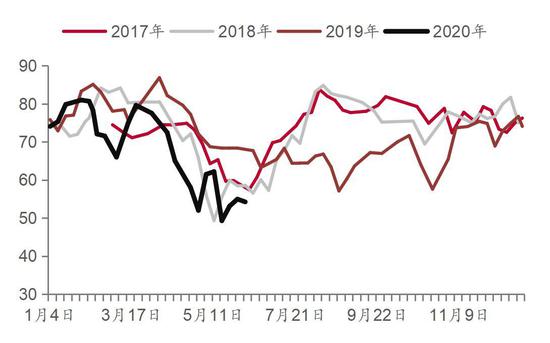

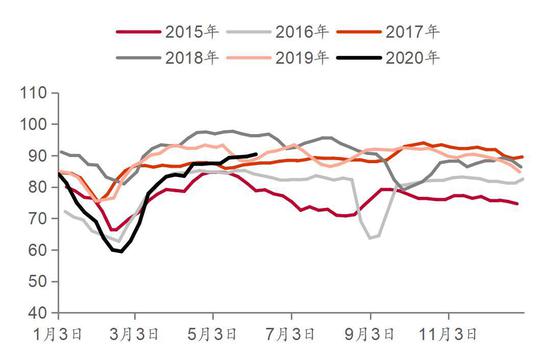

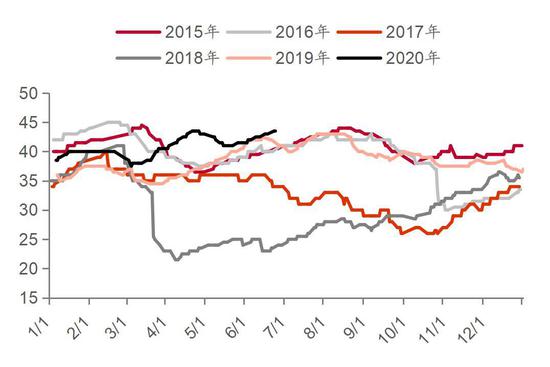

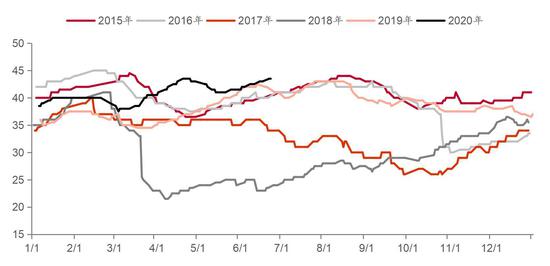

资料来源:CCF,招商期货研究所 图32:江浙加弹开工率(%)

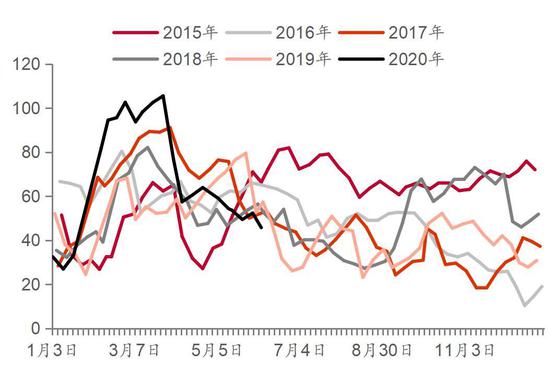

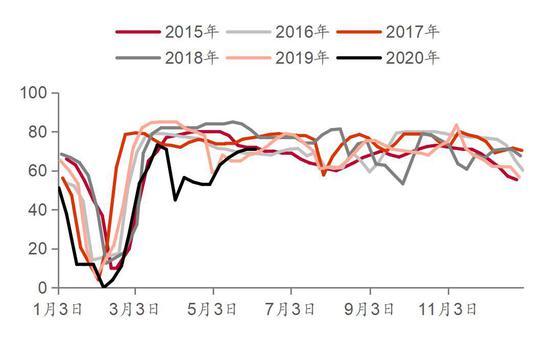

资料来源:CCF,招商期货研究所 整体来看,2020年下半年下游坯布库存压力依然偏大并有继续累库的可能,主要取决于终端消费能否有所改善以及服装纺织企业去库存的结束时间,需要观察9-10月的传统旺季去库情况;2020年下半年出口方面维持平稳,内需方面预计逐步改善,但整体幅度有限。 图33:盛泽地区坯布库存(天)

资料来源:Wind,招商期货研究所 (二)疫情影响逐步减弱,服装消费逐步恢复 疫情管控对于可选消费影响巨大,服装纺织一季度断崖式下滑,线上线下都大幅滑坡;二季度随着国内疫情影响逐步消退,线上线下都逐步开始好转,但是由于换季以及收入影响,难以出现报复性消费;由于物流的限制,网上零售一季度同样断崖,后期将率先复苏,预计此次疫情将加速线上购物占比提升速度。 图34:服装纺织零售额(%)

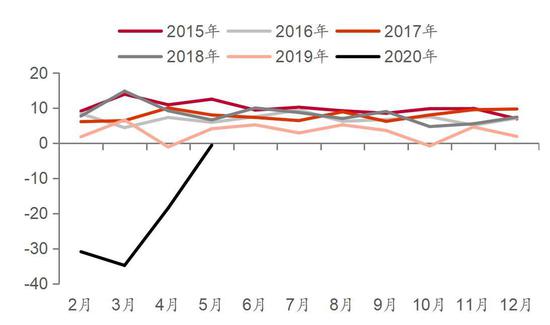

资料来源:国家统计局,招商期货研究所 图35:网上商品零售额累计同比(%)

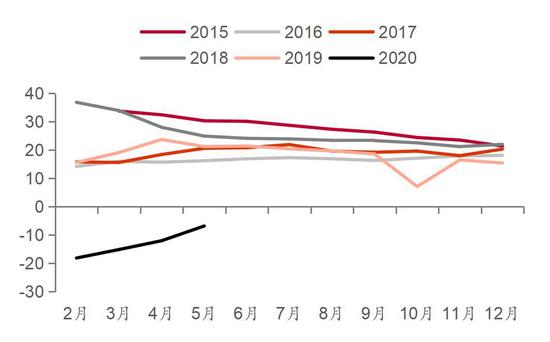

资料来源:国家统计局,招商期货研究所 图36:服装纺织零售额月度当月同比(%)

资料来源:国家统计局,招商期货研究所 图37:网上商品零售额:穿:累计同比(%)

资料来源:国家统计局,招商期货研究所 从电子商务中心数据来看,线上服装消费占比社会总服装消费在25%-30%左右,2020年1-5月累计增速达到-6.8%,线下消费1-5月累计增速达到-23.5%,预计2020年上半年内需消费增速在-16%-18%左右,随着下半年疫情影响逐步减弱,2020年下半年消费增速可能回升至-5%-0%左右。 (三)终端纺织服装行业进入加速出清阶段 2020年一季度纺织服装亏损企业激增,利润总额大幅负增长,全行业接近亏损;今年将是终端加速出清的时间,服装门店和工厂迎来加速洗牌;同时由于终端消费的疲软,即使织机开工不高,但是终端库存仍然加速上升,因此后期库存大幅上升之后,可能迎来类似12-14年的终端加速出清阶段。 图38:纺织服装业企业亏损企业数(家)

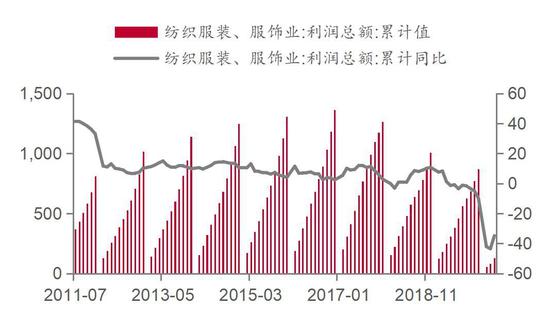

资料来源:国家统计局,招商期货研究所 图39:纺织服装业企业利润总额(亿元,%)

资料来源:国家统计局,招商期货研究所 图40:纺织服装产成品库存同比(%)

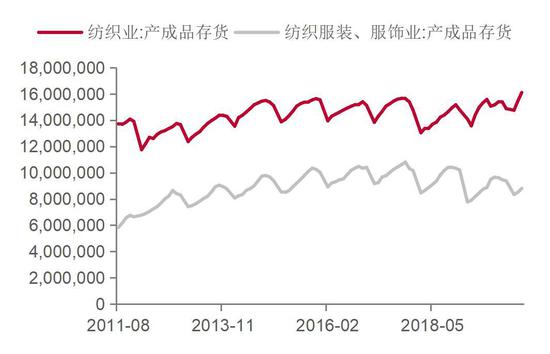

资料来源:国家统计局,招商期货研究所 图41:纺织服装业产成品存货同比(亿元,%)

资料来源:国家统计局,招商期货研究所 (四)海外防疫用品需求提振出口,中期回归稳态 今年上半年由于疫情影响1-5月我国纺织服装累计出口961.65亿美元,累计同比减少34亿美元,累计同比降低-3.44%,比2019年同期下滑0.85个百分点,出口方面承压明显;由于防疫口罩、防护服等出口需求大增,4-5月出口大幅回升,但是整体受到疫情干扰,随着下半年疫情影响逐步减弱,后期难以维持高增速。中期来看,疫情的影响将逐步减弱,出口方面将有所好转。 图42:全国纺织服装出口累计(亿美元,%)

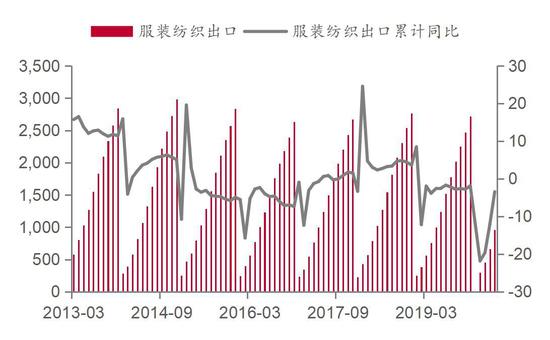

资料来源:国家统计局,招商期货研究所 图43:对美纺织服装出口占比(%)

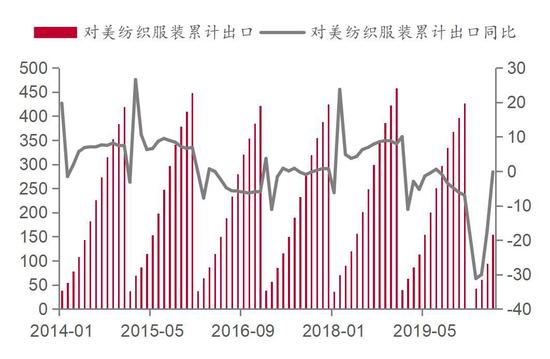

资料来源:国家统计局,招商期货研究所 同时对美纺织服装在1-5月累计出口153.74亿美元,同比减少0.34亿美元,下滑-0.22%,主要由于4-5月对美防疫用品出口大幅增加,所以出口出现大幅反弹。 图44:对美纺织服装出口累计(亿美元,%)

资料来源:国家统计局,招商期货研究所 图45:对美纺织服装出口累计同比(%)

资料来源:国家统计局,招商期货研究所 (五)疫情推迟房地产竣工,家纺需求复苏推迟到三季度 2020年上半年家纺行业由于疫情原因表现疲软,内需外需承压明显;结合家纺需求和房地产的相关性来看,房地产住宅期房销售面积同比增速从2017年开始显著下滑,按照国内期房为主的销售制度,销售面积将是家纺需求的一个提前指标,按照期房1-2年的施工时间,期房销售基本维持低增长,预计未来两年家纺整体需求仍不乐观。 另外从国内竣工来看,2018年房地产竣工同比持续下降,到2019年四季度住宅竣工仍未见有效好转迹象,今年上半年由于疫情影响再次大幅下滑,预计2020年下半年竣工将逐步出现回升,按照家纺需求滞后竣工数据1-3个月左右,预计2020年下半年家纺需求有短暂回暖,对比2019年需求同比将有一定好转。 图46:商品房销售面积(万平方米,%)

资料来源:国家统计局,招商期货研究所 图47:商品房销售面积累计同比(%)

资料来源:国家统计局,招商期货研究所 图48:住宅竣工面积(万平方米,%)

资料来源:国家统计局,招商期货研究所 图49:住宅竣工面积与开工面积累计同比(%)

资料来源:国家统计局,招商期货研究所 七、聚酯产业链未来市场展望 PTA从成本端来看原油将是未来PTA反弹的唯一动力,而PX端由于过剩依然严重,价差将维持低位。从基本面来看:由于成本端石脑油和PX仍较弱,PTA加工差短期利润较好,供应端开工率继续维持高位;聚酯库存逐步去库,库存压力逐步减轻支撑高开工,但是终端消费疲软导致终端织机开工依然不足,同时未来出口将继续受到外围疫情影响;整体来看PTA累库格局仍将持续,产能出清节奏拉长,下半年仍将大幅累库,未来PTA基本面依然偏空,反弹动力只来源于成本端原油,累库格局降持续制约反弹空间,未来以弱势震荡格局为主。 MEG从从成本端来看原油将是未来MEG反弹的唯一动力,原油价格抬升有助于降低油制开工。从基本面来看:聚酯库存逐步去库,库存压力逐步减轻支撑高开工,但是终端消费疲软导致终端织机开工依然不足;供应端价格和开工将互相制约,价格反弹将促使开工快速回升,而进一步制约反弹空间;整体来看MEG累库格局仍将持续,产能出清节奏拉长,下半年仍将继续累库,未来MEG基本面依然偏空,反弹动力只来源于成本端原油,高库存持续制约反弹空间,未来以弱势震荡格局为主。 风险提示:海外疫情进展;PTA工厂降负停产幅度;MEG工厂降负停产幅度。 招商期货 万里扬 |

|

|  |

|

微信:

微信:

发表于 2020-7-9 06:59

|

发表于 2020-7-9 06:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html