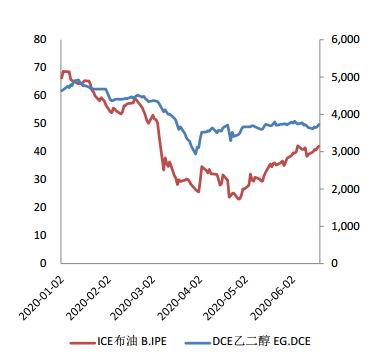

利多因素:6月末乙二醇装置整体开工负荷仍在低位徘徊;聚酯开工维稳,保持在88%左右水平,需求尚可;油价反弹,成本端有支撑。 利空因素:港口库存水平高企,压力明显;进口货源不减,新增产能有待释放;聚酯库存呈攀升趋势,或对聚酯提负带来压力;海外疫情仍为严峻,终端纺织业压力仍存。 操作建议:乙二醇库存高企,基本面偏空,然油价反弹,有支撑,乙二醇维持横盘整理态势。综合来看,上半季可关注逢高沽空机会;下半季,根据疫情情况,若需求有所好转,可关注逢低布局多单机会。 风险提示:装置检修;国际和国内疫情情况;油价波动;下游及终端需求情况;宏观政策。 Part1 上期复盘 1.1 观点回顾 供给端:部分装置计划下旬重启,加之,进口货源保持正常水平,整体供应充足。 库存:延续高位浮动,压力明显。下游需求开工尚可,然国内部分装置计划重启,库存或保持高位震荡。 需求端:根据检修计划下周有泉迪7万吨重启,聚酯端整体需求变化不大,预计开工维稳;随着气温升高,加之,疫情继续蔓延,终端织造业面临一定的压力。 国外疫情仍为严峻,国内北京近日新增本人比例,引发市场担忧情绪有所增加,关注国家疫情管制情况。 上期观点:综合来看,乙二醇短期内或将呈现箱体震荡运行,采取高抛低吸策略,关注油价波动。可参考60日均线支撑位和3850的压力位。 1.2 盘面回顾 二季度乙二醇经历触底反弹后维持窄幅震荡,整体涨幅为20.64%。4月,在市场预期OPEC+减产协议有望达成和空单止盈离场的共同助推下,多头情绪高涨,乙二醇加速反弹;下旬,原油WTI05合约出现负值,市场悲观情绪浓厚,乙二醇再次跟随走弱;进入5月、6月,乙二醇受库存高企和终端需求不佳影响,价格上行压力较大,但是另一方面原油反弹,成本端有支撑,使得乙二醇呈现横盘整理交织情形。 基本面:4月国内装置检修力度加大,开工回落明显,尤其是煤制装置,一方面4、5月是年内集中检修时期,另一方面受油价暴跌,乙二醇跌至3000元/吨以下,煤制装置亏损严重,被迫停车;需求面,受国外疫情的影响,终端订单不佳,织机开工回落,但是因防疫物资的需求增加,聚酯开工仍呈小负荷提升。5月EG开工依然保持低负荷运行,整体供给充足;随着国外疫情管制放松,终端订单有所好转,织机开工回升,聚酯库存得以及时释放,开工保持稳中有升态势,国内供需剪刀差有所收敛,但是进口货源偏多,港口库存仍呈攀升趋势。6月,油制装置基本保持稳定,煤制装置开工低位回升,供给有小幅增加趋势;终端订单持续性不佳,聚酯继续提负空间有限,基本保持88%左右水平。 乙二醇主力合约行情走势

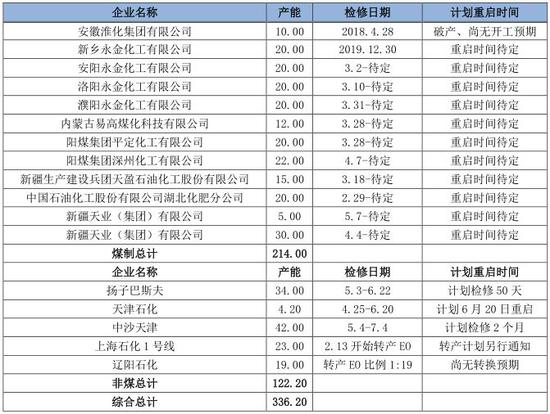

数据来源:Wind,格林大华期货 1.3 复盘对比 供给端:国内装置综合开工保持相对低位,6月末扬子巴斯夫34万吨装置重启,当前还未见料;港口发货情况尚可,尤其是太仓两库流转较快,然计划到船量正常偏多,库存持续高位。基本符合预期。 需求端:聚酯开工维稳,整体保持在88%左右水平;装置重启与检修并存。6月末有泉迪7万吨装置重启,海南逸盛50万吨装置投产,新凤鸣25万吨、佳宝40万吨装置检修;终端外贸订单可持续性不佳,印染机和织机开工率均出现小幅回落。基本符合预期。 成本端:影响油价因素诸多且较为复杂,行情波动较大。 海外疫情仍为严峻,国内出现本土新增感染。 总结:从供需基本面来看,乙二醇偏空,但是油价反弹对乙二醇起到一定支撑,油价波动也是主导乙二醇行情的主要因素之一。 Part2 本期分析 2.1 行情预判 供给端:三季度国内供给有增加趋势。一是国内部分装置会陆续重启,二是下半年有新装置计划投放,但投放速度取决于厂家现金流和装置盈利情况。 库存:短时间内难以去库,大概率保持高位;中长期来看,去库仍需靠需求端拉动或国外进口缩量来实现。 需求端:需求或先抑后扬。终端在疫情和夏季高温天气的影响下,需求逐步转淡,且当前聚酯库存水平呈攀升趋势,压力逐步彰显,或将拖累聚酯提负;下半季度,随着金九银十旺季来临,终端刚需备货,形式或有好转,但需关注国内外疫情情况。 成本端:原油影响因素复杂且多变,价格波动较大,关注主产油国动态和疫情情况。 观点:乙二醇库存高企,基本面偏空,然油价反弹,有支撑,乙二醇维持横盘整理态势。综合来看,上半季可关注逢高沽空机会;下半季,根据疫情情况,若需求有所好转,可关注逢低布局多单机会。 2.2 多空逻辑 利多因素: 1)国内供给相对低位 截止6月19日,国内乙二醇装置综合开工率为54.96%,其中,非煤制开工负荷为61.71%,煤制开工负荷为42.73%。

数据来源:隆众资讯,格林大华期货 根据检修计划表来看,近期有天津石化和中沙天津油制装置计划重启,涉及产能量不大。

数据来源:隆众资讯,格林大华期货 煤制装置检修重启时间多处于待定状态,后期何时重启主要取决于装置利润情况,阳煤集团寿阳22万吨装置已于6月中旬重启投料。 2)下游聚酯需求尚可 截止6月19日,聚酯开工水平为87.31%,周环比下降1.35%,月环比下降0.16%。

数据来源:隆众资讯,Wind,格林大华期货 下旬聚酯装置重启较多,约有140万吨产能重启。

数据来源:隆众资讯,Wind,格林大华期货 截止到目前2020年聚酯新投产能有298万吨/年,其中涤纶长丝新投产能128万吨/年,占新投总产能的42.95%。预计2020-2021年仍有新凤鸣中益、南通恒科、天龙新材料、宿迁逸达、福建逸锦、恒逸海宁等共约320万吨/年新产能投放。

数据来源:隆众资讯,Wind,格林大华期货 3)成本端有支撑 自5月以来,油价反弹,对乙二醇形成一定支撑。

数据来源:隆众资讯,Wind,格林大华期货

数据来源:隆众资讯,Wind,格林大华期货 6月6日,OPEC+会议同意将日均970万桶的减产规模延长至7月底;6月16日,国际能源署表示全球原油库存有望在未来6个月内迅速减少。 截止6月18日,煤制亏损1654元/吨,甲醇(1792, -7.00, -0.39%)装置亏损1047元/吨,乙烯制装置亏损258.5美元/吨,石脑油装置亏损14.74美元/吨。

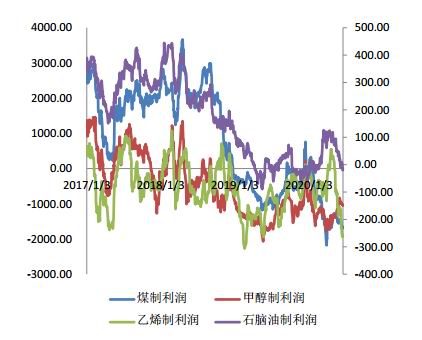

数据来源:隆众资讯,Wind,格林大华期货 利空因素: 1)港口库存水平居高不下 截止到6月18日,华东主港地区乙二醇港口库存约131.65万吨,较上周四增加0.79万吨,较6月末一增加2.95万吨。其中,张家港78.5万吨,太仓16.5万吨,宁波14.9万吨;上海及常熟8.75万吨;江阴及常州13万吨。发货方面:6月末张家港主流库区日均发货4800-5000吨,太仓方向两库综合日均发货6300吨附近;宁波方向日均发货5000吨;上海方向码头日均发货1000吨附近。

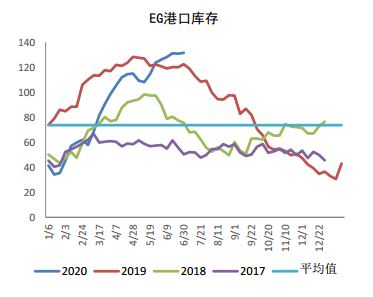

数据来源:隆众资讯,Wind,格林大华期货 7月初到船计划为22.91万吨,正常偏高水平。 为保障储罐需求,加快物流运转,常熟千红石化港储有限公司决定自2020年6月19日起,对免仓期到期后的乙二醇仓储提高收费标准。

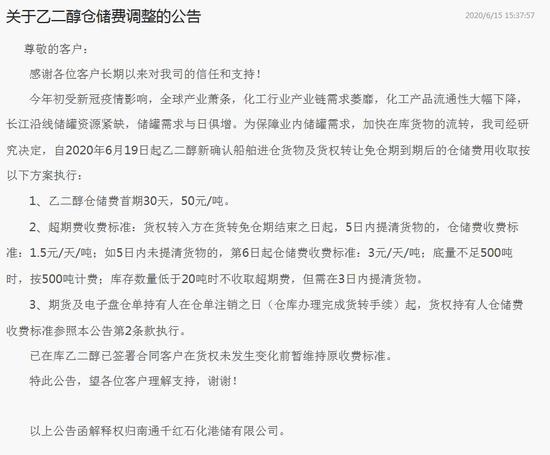

数据来源:隆众资讯,Wind,格林大华期货 仓单数量增长明显。截止6月19日,大连商品交易所EG仓单总量为8314张。

数据来源:隆众资讯,Wind,格林大华期货 2)进口货源不减,新产能有待释放 海关统计,2020年4月我国乙二醇当月进口量为886206.962吨,环比下跌20.52%,同比下跌5.41%,累计进口量为3689728.307吨,同比上涨4.07%,当月进口金额为39879.77万美元,累计进口金额为196575.26万美元。4月出口量为483.4吨,环比上涨24.60%,同比上涨48.31%,累计出口量为1374.3吨,同比上涨25.00%,当月出口金额为48.70万美元,累计出口金额为224.05万美元。

数据来源:隆众资讯,Wind,格林大华期货

数据来源:隆众资讯,Wind,格林大华期货 后半年仍有大量煤制装置待投产。

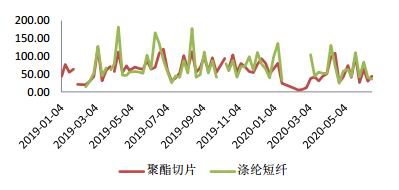

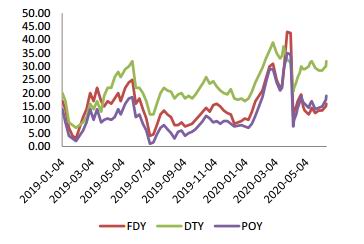

数据来源:隆众资讯,Wind,格林大华期货 3)聚酯库存水平不断攀升,后期有抑制装置提负可能 聚酯产销回落,库存水平呈现攀升趋势,压力彰显。6月12日,FDY库存天数16天,DTY库存天数32天,POY库存天数19天;6月18日,聚酯切片7.10天,涤纶短线库存天数7.28天。

数据来源:隆众资讯,Wind,格林大华期货

数据来源:隆众资讯,Wind,格林大华期货

数据来源:隆众资讯,Wind,格林大华期货

数据来源:隆众资讯,Wind,格林大华期货 终端坯布库存水平偏高。截止6月17日,盛泽地区坯布库存天数为43天,处于相对较高水平。

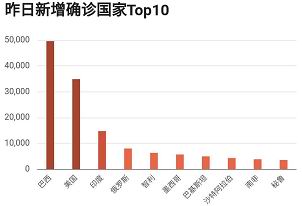

数据来源:隆众资讯,Wind,格林大华期货 4)疫情影响,终端外贸压力仍存 海外疫情仍为严峻,国内有本土新增确诊。6月19日海外新增确诊人数为175343人,新增确诊仍呈攀升趋势,其中,巴西、美国、印度等国疫情新增人数较多;国内北京6月19日新增确诊人数为22例。注意主产油国、乙二醇主要生产和需求国家疫情情况。

数据来源:隆众资讯,Wind,格林大华期货

数据来源:隆众资讯,Wind,格林大华期货 织机开工出现回调。受国外疫情的影响,今年外贸订单情况原不如往年,近期疫情形势仍为严峻,现有迎来夏季高温天气,织机开工下调至63.66%。

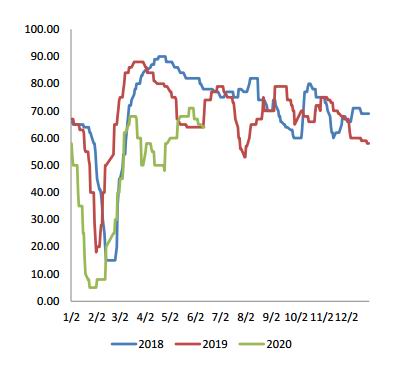

数据来源:隆众资讯,Wind,格林大华期货 2020年1-4月服装及衣着附件累计3,821,310.00万美元,同比下降25.48%。

数据来源:隆众资讯,Wind,格林大华期货 Part3 风险提示 装置检修;国际和国内疫情情况;原油价格波动;下游及终端需求情况;宏观政策。 格林大华期货 封晓芬 |

|

|  |

|

微信:

微信:

发表于 2020-7-8 09:04

|

发表于 2020-7-8 09:04

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html