原标题:【PVC(6575, 90.00, 1.39%)】库存不断回落 PVC强势上攻 来源:方正中期期货有限公司 摘要: 今年PVC期货经历了大跌大涨行情,波动较为剧烈。PVC期货一季度深度下挫,二季度V型反转,迎来一波反弹行情。三季度PVC期货市场开门红,盘面强势拉升,向上突破前期高点,创近半年新高。PVC现货市场积极跟涨,市场主流价格上调,低价货源不断减少。PVC期现基差收敛,但现货仍处于窄幅贴水状态。生产装置集中检修期已过,PVC开工水平呈现回升趋势。后期企业检修计划偏少,PVC装置运行负荷将继续提升,货源供应将有所增加趋势。当前西北主产区企业货源普遍不多,部分厂家存在预售订单,暂无库存和销售压力,报价坚挺,并且存在惜售情绪。下游制品厂受到季节性因素的影响,部分开工受限,对PVC需求出现一定程度下滑。且下游市场追涨热情并不高,多数逢低适量补货,导致现货市场交投未有明显放量。市场货源到货情况一般,华东地区库存窄幅回升,华南地区继续缩减。PVC社会总库存延续下滑趋势,回落至26.80万吨,明显低于去年同期水平。主要经济指标向好,宏观经济延续恢复势头,市场预期终端需求向好,看涨情绪尚未消退。PVC基本面表现尚可,重心仍稳中有升,上方暂时关注6650附近阻力。 一、期价突破前高

二季度开始,PVC走势反转,期价逐步止跌回升,迎来一波反弹行情。PVC期货从3月中旬开始进入快速下行通道,连续回调十二个交易日,跌穿5000关口。4月初PVC主力合约创今年年内新低,且为近四年新低。生产装置春季检修陆续启动,供应端压力有所缓解。同时随着疫情好转,经济延续恢复势头,下游复工复产全面推荐,PVC终端需求提升。供需矛盾弱化,PVC期货一路上涨,重新回到6000元/吨上方。受到季节性因素的影响,PVC刚性需求窄幅缩减,期价在围绕6200关口徘徊。三季度PVC期货市场开门红,盘面强势拉升,向上突破前期高点,创近半年新高。 二、现货积极跟涨

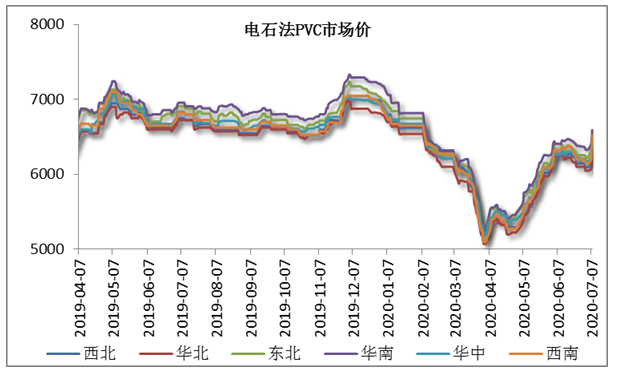

期货上涨带动国内PVC现货市场气氛明显好转,现货价格也跟随上行,呈现V型走势。供需结构的改善,是支撑价格回升的支撑。今年装置集中检修期为四、五月份,行业开工水平回落至80%下方,随着装置陆续停车,PVC开工率进一步下滑,最低不足70%。产量缩减,供应端压力得到缓解。西北主产区企业库存库存普遍不高,部分厂家存在预售订单,暂无库存和销售压力。厂家心态改善,出厂报价坚挺,并不断上调。普通5型电石料报价:华东SG-5主流6440-6550元/吨,华南SG-5主流6570-6650元/吨,河北送到6350-6420元/吨,山东送到在6350-6450元/吨。

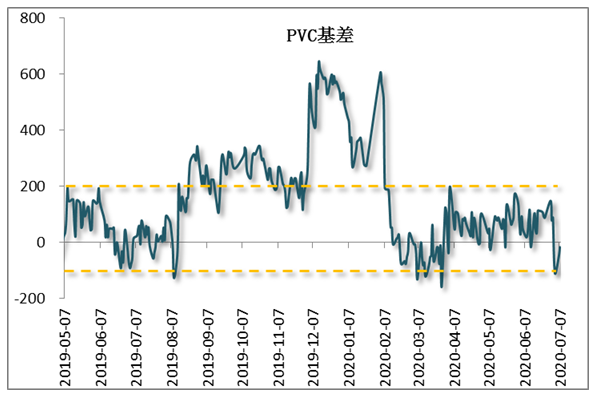

PVC现货市场由前期的深度升水,逐步转为贴水状态,但贴水幅度不大。 三、成本趋于稳定

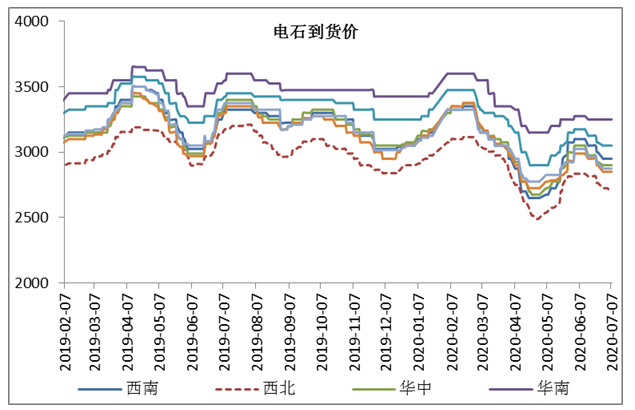

原料电石开工仍有小幅恢复,多数地区的产量恢复至较高水平,电石产量也伴随增加。乌海、宁夏、陕西等地电石开工较好,外加有PVC企业检修或是配套电石外卖等现象。电石开工稳中有升,虽然个别生产不正常,但多数供应仍显充裕。而下游PVC装置存在停车或检修,对电石需求有所下滑。因此,电石供需关系走弱,货源分布不均衡,整体略显过剩。部分电石厂担忧后续出货,降价促销,价格跟降后暂时维持稳定。电石企业多根据自身出货灵活调整报价,仍存在下调现象,市场观望为主,成本端缺乏有力支撑。 四、开工水平回升

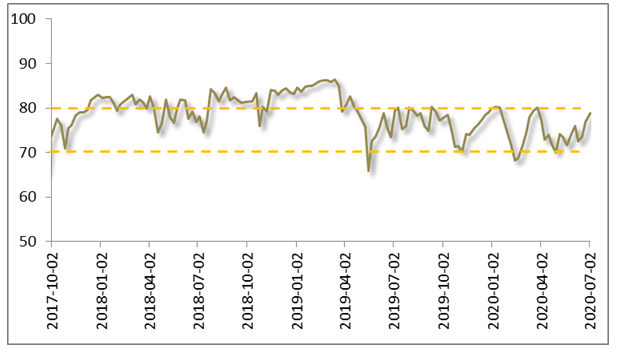

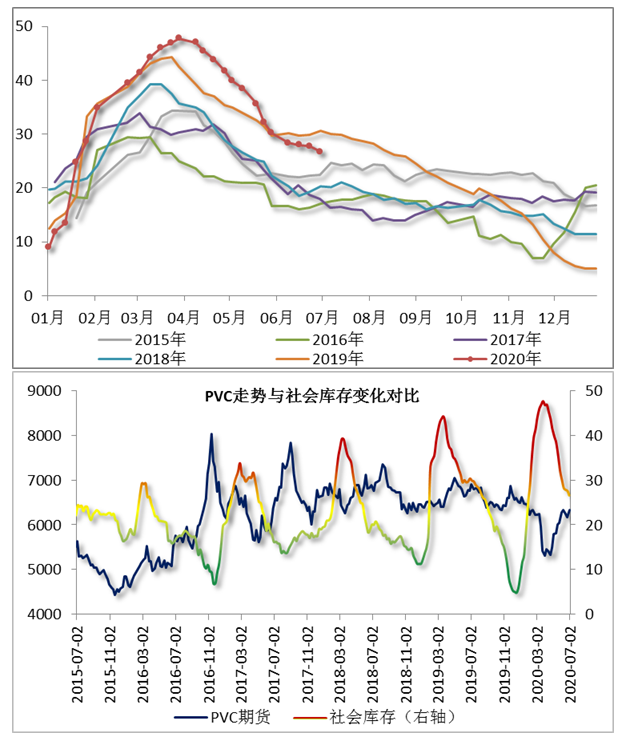

生产装置春季检修启动后,PVC行业开工率明显回落,最低开工率达到69.99%。去年装置检修期,PVC开工率最低为65.80%。今年装置恢复时间节前有所提前,当前装置集中检修期已过,开工水平呈现回升趋势。最新的统计数据显示,PVC企业开工水平继续回升,新增检修企业仅有陕西北元、新疆圣雄,同期前期停车检修的装置陆续恢复运行。PVC整体开工负荷78.86%,环比提升2.09个百分点。其中,电石法PVC开工负荷79.17%,环比提升1.06个百分点;乙烯法PVC开工负荷77.45%,环比下降6.91个百分点。后期企业检修计划偏少,PVC装置运行负荷将继续提升,货源供应呈现增加趋势。

五、延续去库存

PVC现货市场气氛尚可,期货上涨带动价格一度反弹,现货交投氛围略改善。华东地区库存变化不大,窄幅增加,华南地区受到货源不多的影响,部分终端采购加大,库存再度下降。统计数据显示,华东及华南地区社会总库存继续回落,下降至26.80万吨,环比降低3.46%,大幅低于去年同期水平10.94%。下游市场刚性整体稳定,但采购积极性不高,PVC社会库存延续下滑趋势,后期下滑速度或放缓。 六、后期走势展望

PVC现货市场积极跟涨,市场主流价格上调,低价货源不断减少。PVC期现基差收敛,但现货仍处于窄幅贴水状态。生产装置集中检修期已过,PVC开工水平呈现回升趋势。后期企业检修计划偏少,PVC装置运行负荷将继续提升,货源供应将有所增加趋势。当前西北主产区企业货源普遍不多,部分厂家存在预售订单,暂无库存和销售压力,报价坚挺,并且存在惜售情绪。下游制品厂受到季节性因素的影响,部分开工受限,对PVC需求出现一定程度下滑。且下游市场追涨热情并不高,多数逢低适量补货,导致现货市场交投未有明显放量。市场到货情况一般,华东地区库存窄幅回升,华南地区继续缩减。PVC社会总库存延续下滑趋势,下降至26.80万吨,明显低于去年同期水平。PVC基本面表现尚可,重心仍稳中有升,上方暂时关注6650附近压力。 |

|

|  |

|

微信:

微信:

发表于 2020-7-8 08:42

|

发表于 2020-7-8 08:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html