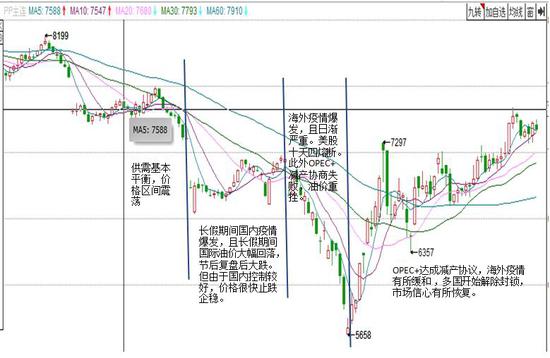

内容提要: 1、三季度仍处生产装置检修旺季。预期供应仍将有所减少 2、塑料(7190, 105.00, 1.48%)制品产量有所回升 3、海外疫情有缓和的迹象 4、社会库存持续回落至低位水平 5、四季度新增装置或将集中投产 风险提示: 1、海外疫情情重燃 2、OPEC+减产执行力度 3、新增产能投放延后 一、上半年走势回顾 2020年上半年,PP走出了个探底回升的格局。年初至3月底,受全球公共卫生事件、美伊紧张关系升级,OPEC+减产协议失败且多个国家表示将增产原油等因素的影响,全球金融市场一片恐慌。美股10天4次熔断。美4月原油交割合约甚至跌至-37.63美元,创出了原油上市场交易以来的新低。受此影响,化工商品均大幅下跌,PP也不例外。自年初7776元一路下跌至3月底的5638元,跌幅27.49%。在这段时间内,PP的生产企业继续保持生产,但PP下游企业基本处于停工状态,尤其是2月的需求基本停滞。两桶的PP库存大幅累积,并创出了历史新高。这也是导致PP价格大幅回落的主要因素之一。进入4月份后,由于全球疫情情严重,多数国家选择停工停产,封锁交通的对策来控制疫情情的蔓延,这导致了市场投资者担忧原油的需求因此而下滑,受此影响,国际原油继续震荡回落。直至4月底才在OPEC+达成减产协议,且减产数量极高的影响下,油价才见底反弹。不过,由于国内疫情控制得较好,3月份下游企业就开始逐步复工复产,到3月底,下游生产企业都基本复了,尤其是生产防疫用品的材料需求大幅增加,因此PP的需求有所恢复,走势也强于原油。从图中可以看了,自进入2020年4月份后,国内PP就开始展开反弹,并一直持续至6月份。 进入下半年后,PP的基本面仍是多空纠结。OPEC+有望继续延长减产协议,这对油价产生一定的支撑,但油价回升至40美元上方的时候,美国页岩油企业又开始计划着恢复生产,而这部分企业的产量或将削弱了OPEC+减产的效果。产业链上,2020年5、6、7、8月份是PP装置检修的旺季,但进入三季度后,也是PP新增产能集中投产的时间表。据了解,中科炼化千万吨炼油项目于今年6月底试产,预计7月份正式出产品。此外中化泉州二期35万吨8月份投产,烟台万华30万吨8月投产,宝来石化60万吨7月份投产,大庆联谊50万吨10月份投产,湛江石化7月投产,还有古雷石化35万吨也有投产计划。预计3季度聚烯烃产能约增加245万吨。若这些产能都能按计划投放,则将在一定程度上加大PP的供应压力。预计下半年,PP或将走出一个冲高回落的格局。

二、供需分析 1、产能产量 进入2020年,受疫情影响,前五个月新增装置投产并不多,仅浙江石化90万吨/年和恒力40万吨/年及利和知信30万吨/年三套装置投产,涉及产能160万吨/年。但进入三季度后,投产的装置大幅增加,目前已知中科炼化千万吨炼油项目于6月底试产,预计7月份将正式供应市场。此外中化泉州二期35万吨8月份投产,烟台万华30万吨8月投产,宝来石化60万吨7月份投产,大庆联谊50万吨10月份投产,湛江石化7月投产,还有古雷石化35万吨也有投产计划。预计3季度PP产能约增加245万吨。但部分装置可能因为一些其他因素,如:油价、技术、设备、环评、资金等原因投产时间或将延后,使得投产往往不及预期。因此,我们仍要重点关注计划中新增产能真正释放的进度。

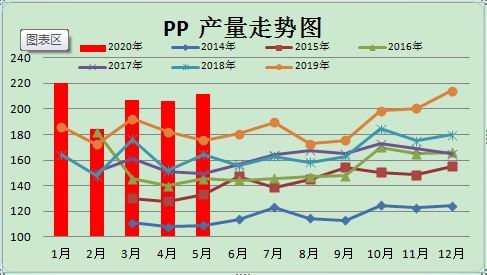

专业机构统计数据显示,2020年5月份,我国聚丙烯产量为211.75万吨,环比增加了5.82万吨,增幅2.83%,同比则增加了36.16万吨,增幅20.59%。2020年1-5月,我国共生产聚丙烯1029.27万吨,较去年同期增加了121.18万吨,增幅为13.34%。进入6月份后,上游企业的生产装置逐渐进入检修期,预计6月份的PP的产量会有明显下滑。不过,进入三季度以后,随着检修装置逐渐复工,再加上新增产能的投放,预计聚丙烯的产量仍将明显上升。

2、进出口 4月份,国内PP进口数量环比同比均有所回升,出口量环比明显回落,但仍高于去年同期水平。统计数据显示:2019年4月份,我国共进口聚丙烯44.81万吨,较上月增加了4.5万吨,增幅11.28%,较去年同期上升了7239吨,升幅1.64%。出口方面,2020年4月,我国出口聚丙烯45480吨,较3月份减少了29032吨,降幅38.96%,同比则上升18863吨,升幅70.87%。从以上数据我们可以看出,2020年4月份,国内进口量虽略高于去年同期水平,但增幅并不明显。而出口量较去年同期增长较为明显,但其基数太小。目前仍未超过5万吨,PP市场仍处于净进口市场。

5月份,聚丙烯的进口利润明显回落,4月底时,PP的进口利润还在1590元左右,随后,在海外疫情缓和,多国放松管制,OPEC+加大减产力度的影响下,CFR远东的价格震荡回升。进口利润持续回落。截至5月25日,国内进口利润报760元,较上月下降了815元。仅管进口利润大幅下滑,但仍有套利空间。进入下半年后,预计海外疫情有望进一步得到控制,届时全球贸易量或有所增加,预计对国内市场的冲击仍可能进一步上升。

3、装置检修分析 从国内PP装置检修计划表中可以看到,2020年下半年,PP装置检修大多集中在7、8月份。其中,7月计划检修涉及产能约167万吨,8月份约检修涉及约74万吨。这部分检修的装置基本上在9月底前基本上都开始复工。而进入四季度后,装置检修量非常少。因此,个人认为,第三季度由于仍处于装置检修高峰期,且没有新增装置有投产计划,因此,若不计算进口货物对国内市场的冲击,则国内PP的供应量将会有所减少。

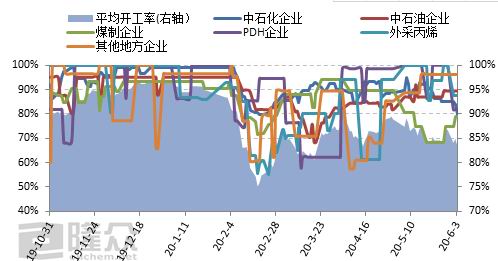

从聚丙烯装置的开工率也可以看出,进入2020年后,PP装置的开工率基本维持在一个相对低位区域内徘徊。5月份后,生产企业开工率继续小幅回落。数据显示,截至6月11日,聚丙烯装置平均开工率为83.61%,较与5月份的86.84%回落了3.23%。较去年同期的83.31%也回落了0.3个百分点。进入三季度后,由于仍处于检修装置高峰期及新增装置投产低谷,预计装置开工率仍将保持较低水平运行,而进入四季度后,下游需求逐渐回升以及检修装置先后复产,预计开工率将会有所回升。

4、库存分析 6月份,装置检修增加,供应减少的影响,华东地区的聚丙烯库存环比有所回落,但仍高于去年同期水平。统计数据显示:截至2020年6月12日,华东地区总库存报143100吨,环比减少了14800吨,降幅9.37%,同比则上升了34980吨,升幅32.35%。分行业来看,生产企业的库存报26600吨,较上月增加了900吨,升幅3.5%,同比也上升了4200吨,升幅18.75%。华东仓库的库存报89500吨,环比减少了12800吨,降幅达12.51%。同比则上升了35700吨,升幅66.36%。华东贸易商的报11000吨,较上月减少了2500吨,降幅18.52%,同比也下降了2120吨,降幅16.16%。下游需求商的库存报16000吨,较上月减少了400吨,降幅2.44%,同比也减少2800吨,降幅14.89%。 从图中可以看出,进入2020年后,PP华东社会库存基本保持了平稳回落的格局。经春节长假期间石化企业累库及疫情期间下游需求不振的影响,pp库存数据快速上升。长假过后,医疗防护用品企业拉动了一部分需求,导致PP的社会库存明显回落。4、5月份,PP的社会库存继续回落,且有一定的加速迹象是。从分项数据来看,除生产企业外,各环节库存均呈震荡回落的格局,显示中下游企业拿货意愿不强。2020年三季度,由于仍处检修高峰期,且无新增装置投产,预计库存仍有望继续回落。不过,到了四季度,在检修装置逐渐复产及新增装置的投产,预计库存将再度上升。

中石油、中石化的库存则明显回落。从图中我们可以看到,2020年1—2月,受春节期间生产企业累库及新冠疫情时期下游需求停摆等因素的影响,两桶油库存快速上升,并创出了历史新高。进入3、4月份,受下游防护用品井喷的影响,两桶油库存加速回落。5、6月份,两桶油库存下降速度有所趋缓,但仍保持了持续下降的趋势。个人认为,进入三季度后,PP的社会库存仍有望继续回落。

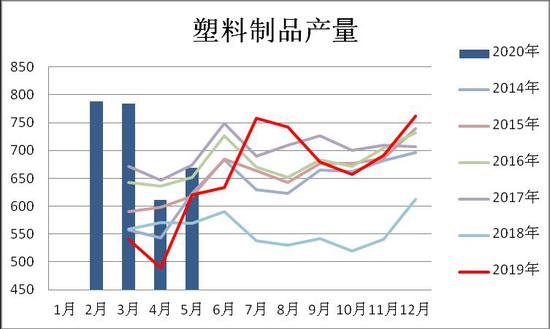

5、需求分析 统计数据显示:2020年5月份,我国塑料制品产量为669万吨,较4月份上升了57.2万吨,升幅9.35%。同比也上升了35.9万吨,升幅5.67%。2019年1—5月,我国塑料制品产量为2755.4万吨,较去年同期下降了131.1万吨,降幅4.54%。5月份我国塑料制品产量环比,同比双双上升,显示目前下游需求恢复较好。 从塑料制品产量图中我们可以看到,2014年至2017年国内塑料制品的产量基本保持平稳,但进入2018年后,国内塑料制品的产量大幅回落。进入2019年后,国内塑料制品的产量快速回升,至年底时,重新回到了历年来的最高位。2020年,国内塑料制品的产量继续回升。个人认为,随着海外疫情的逐渐缓解,预计塑料制品的需求将继续复苏。

不过,我们从国内PP下游行业企业开工率走势图中发现,2020年上半年,PP下游企业的开工率环比稳步回升,但仍低于往年同期水平,显示下游需求恢复仍不足。数据显示:截至6月12日,下游企业的开工率报57.26%,较5月份的56.85%,环比上升了0.41个百分点,与去年同期相比,则仍低了1.8%。。分项细看,塑编行业开工率为53%,环比上升1%,同比下降8%;共聚注塑行业报65%,环比持平,同比则上升了3%;BOPP行业开工率为53.8%,环比下降上或了0.24%,同比则下跌了0.4%。从以上数据可以看出,6月份,PP下游企业的开工率仍然不高,显示PP的下游需求恢复不足,目前仍处于历年来的低位区域。从图中可以看出,正常情况下,聚丙烯下游企业的开工率是比较平稳的,进入下半年后,我们预计聚丙烯下游企业的开工率仍将维持在65%—55%区间波动。

三、上游原料分析 进入2020年后,受主要产油国联合减产协议一波三折及全球疫情的影响,亚洲丙烯也是走出了一个探底回升的格局。年初在OPEC+联合减产谈判失败,沙特大幅降价促销的影响下,国际油价大幅回落,丙烯的价格也随之下跌。3—4月份,海外疫情肆虐,多国封城停产,导致下游需求大幅回落,丙烯价格再下一线。5—6月份OPEC+重就联合减产协议达成一致,国际油价大幅反弹,丙烯也随之回升。截至6月17日,CFR中国丙烯的价格报776美元,环比上涨15美元,涨幅1.97%,同比下跌135元美元,跌幅14.82%。远东丙烯价格报730美元,环比上涨了20美元,涨幅2.82%,同比则下跌了170美元,跌幅18.89%。FOB韩国的乙烯价格报731美元,环比下跌了15美元,跌幅2.10%。同比下跌了160美元,跌幅17.96%。国内镇海炼化的乙烯出厂价报6650元,环比上涨400元,涨幅6.4%,同比下跌了400元,跌幅为5.67%。 从丙烯价格走势图中我们可以看到,自2018年10月份以来,国内外丙烯的价格一直维持震荡回落的格局,显示了亚洲乙烯的需求较为低迷。进入2020年后,丙烯的价格砸出了一个深坑后快速回升,但目前仍处于近几年来的低位区域,显示下游需求仍不乐观,由于后期东南亚仍有新装置建成投产,因此,预计下半年丙烯的价格仍将维持区间整理,而国内丙烯的价格则有望小幅反弹。

四、基差分析 从期现价差来看,我们选取PP期货活跃合约与宁波绍兴现货价格的价差来预测两者后市可能走势。从图中可以明显看出在高位的时候多头获利了结基差走强,在低位的时候套保商逐步建立仓单,基差走弱。截至6月17日,聚丙烯的基差为287元,较5月末回落了248元,前期的反套操作可获利出局。进入下半年后,由于四季度是国内PP新增产能集中投放期,预计PP基差将呈现近强远弱的格局,有条件的投资者可密切关注基差动太及新增产能投产情况,适时介入正套操作。

五、技术分析

从周线图上看,PP2009合约6月份依托着5周均线的支撑继续震荡反弹,成交量大幅萎缩,持仓量也有所减少。均线系统低位金叉并向上发散,对价格形成一定的支撑,但上方60周线的压力也不可小觑。技术指标MACD指标震荡走高,红柱伸长,KDJ指标也小幅走高,显示短期内多头仍占有优势。但KDJ指标已同现背离走势,短线须防止技术性回调。 六、观点总结 进入下半年后,PP的基本面多空纠结。一方面是OPEC+积极执行减产协议对油价形成支撑,海外疫情缓和,各国逐渐复工复产也将在一定程度上拉动PP的需求。此外,进入3季度后,仍是PP的检修旺季,且三季度并没有新的装置有投产计划,因此预计3季度的供应量将会有所减少。这些因素或将对价格形成支撑。但进入四季度后,国内新增装置逐渐投产,市场供应将明显增加,且下游需求预计将有所回落,且全球贸易摩擦不断,预计将对价格形成压制。个人认为,2020年下半年,PP或将走出一个冲高回落的格局。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-7-7 06:03

|

发表于 2020-7-7 06:03

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。