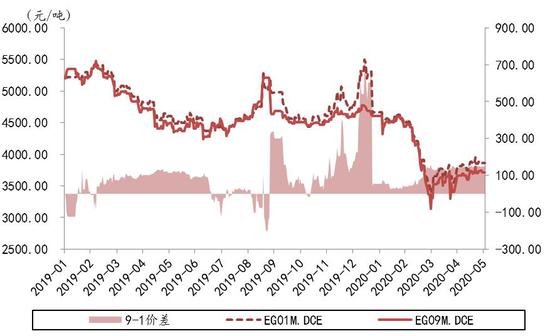

摘要 五月PTA(3714, 2.00, 0.05%)及乙二醇整体上运行重心上行。主要是受到原油价格触底反弹的情绪影响,叠加国内需求持续好转的利好支撑。然而在目前的高库存压力下,涨幅整体有限。近期PTA及乙二醇的价差和基差都相对比较稳定,说明市场对基本面的判断实际上暂时并没有出现显著变化。 基本面主要利好来自于需求端恢复,而利空则来自相对充裕的供应压力。因此六月供应端变化可能是主要影响市场的变量。 策略上,继续建议做空PTA加工价差,若无PX端投资途径,也可考虑原油-PTA跨品种套利。另外,目前乙二醇市场相对偏弱,但低利润状态预计也难以长期维持,可考虑择机布局多单,尤其是远期买套保可择机介入。最后,多乙二醇空PTA策略可规避油价及终端出现恶性变化的风险,若中美关系再次出现其他黑天鹅事件,产业链上套利可形成对冲。而当前PTA利润极高且乙二醇利润低,三季度中PTA仍有新增产能面世,因此未来大概率基本面出现反向变化。观点供参考。 风险:原油市场剧烈波动;国内外宏观经济形势变化;大宗商品集体变化。 一.行情回顾 五月PTA及乙二醇整体上运行重心上行。主要是受到原油价格触底反弹的情绪影响,叠加国内需求持续好转的利好支撑。然而在目前的高库存压力下,涨幅整体有限。 近期PTA及乙二醇的价差和基差都相对比较稳定,说明市场对基本面的判断实际上暂时并没有出现显著变化。 图1:PTA/乙二醇主力合约期货价格走势

资料来源:文华财经,中银国际期货 图2:PTA期货近远月价差

资料来源:Wind,中银国际期货 图3:PTA期现价格走势

资料来源:wind,中银国际期货 图4:乙二醇期货近远月价差

资料来源:Wind,中银国际期货 图5:乙二醇期现价格走势

资料来源:wind,中银国际期货 图6:乙二醇国内外价格

资料来源:Wind,中银国际期货 图7:环氧乙烷-乙二醇价差

资料来源:Wind,中银国际期货 图8:PTA-MEG价差

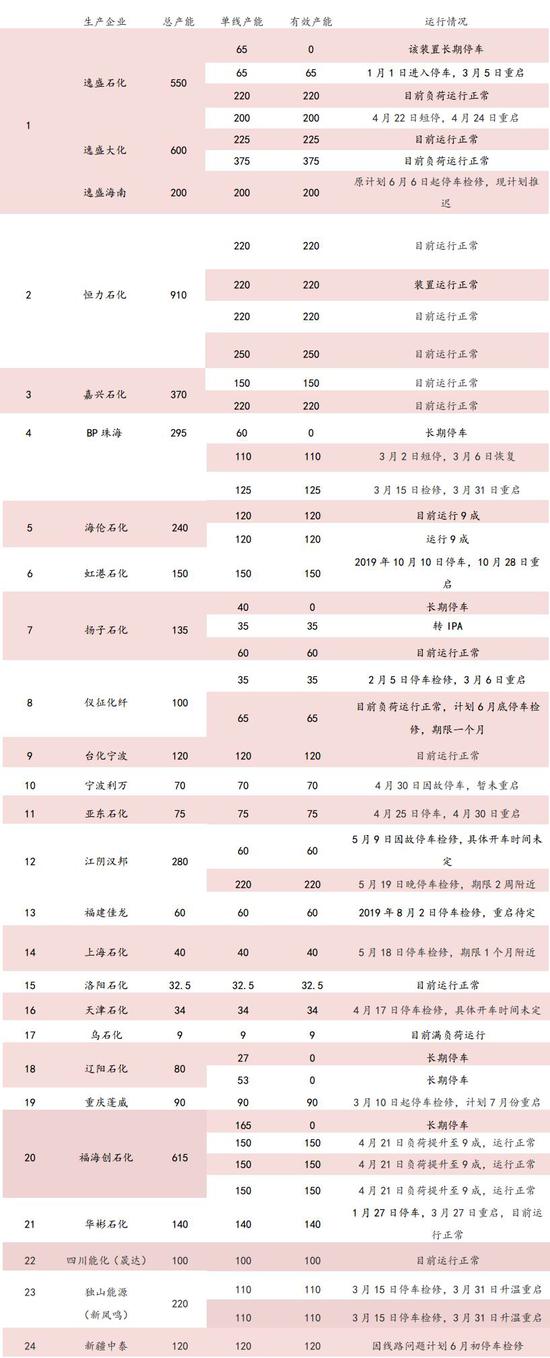

资料来源:Wind,中银国际期货 二.产业链供需情况 PTA供应和库存 5月国内PTA平均开工率在83%左右,较上月下调1.04个百分点。月内,宁波利万一套70万吨PTA装置因意外事故停车,暂未重启。江阴汉邦一套60万吨PTA装置5月9日停车检修,具体开车时间未定;另一套220万吨PTA装置5月19日晚停车检修,期限2周附近。恒力石化一套220万吨装置5月13日短停,5月14日恢复重启,目前正常运行。上海石化一套40万吨PTA装置5月18日正式停车检修,期限1个月附近。海南逸盛一套200万吨PTA装置计划6月6日停车检修,现计划推迟检修期。新疆中泰120万吨PTA装置因线路问题计划6月初停车检修。月内整体检修损失量约32.4万吨。5月停车检修的PTA装置不多,开工率维持高位,库存延续高企,预计6月市场供应量表现充足,下游需求尚未完全恢复的情况下,PTA累库依旧。 表1:最近PTA装置运行情况

资料来源:金联创,中银国际期货 5月PTA流通库存变化不大。月初长假期间出现小幅累库,但随后进入去库状态,整体看来库存量有所降低,但幅度非常小。供需基本处于平衡状态,波动也较小。 图9:PTA流通库存

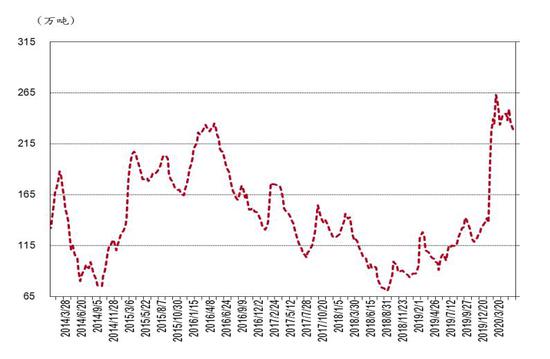

资料来源:中纤网,中银国际期货 图10:PTA产量情况

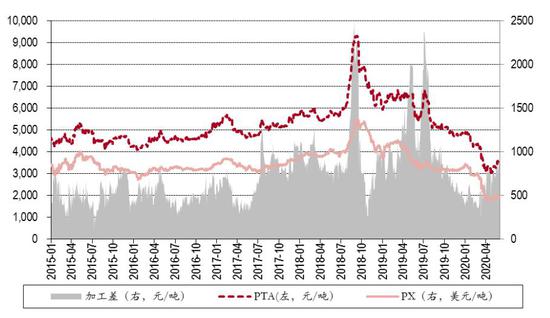

资料来源:Wind,中银国际期货 上游变化 PX 5月亚洲PX市场震荡走高,截至月底亚洲PX估报462美元/吨FOB韩国和482美元/吨CFR台湾/中国,较上月末走高21美元/吨。月初恰逢国际劳动节,国内市场休市,但期间国际原油持续反弹,在成本面提振下,PX市场稳步走高,特别是节后首日,化工品普遍补涨,上下游产品均出现不同程度走高,但由于PX基本面偏弱,PX开工维持偏高水平,市场存在供应压力,业者心态转谨慎,PX及下游PTA持续积累库存为主,商家出货意向增强。下旬由于原油需求陆续恢复,国际原油出现一波走高行情,芳烃产品基本呈现跟涨,另外下游PTA市场也有所回暖,PX成交情况良好。月末石脑油表现偏弱,成本支撑塌陷,PX买盘积极性减淡,商家报盘松动,气氛偏空。月底中石化公布5月PX结算价在4110元/吨,较上月结算走高290元/吨。5月CFR台湾/中国均价485.5美元/吨,环比走高3.81%,同比走低45.53%,最低价出现在5月5日的461美元/吨,最高价出现在5月20日的508美元/吨。 图11:PTA加工价差

资料来源:Wind,中银国际期货 由于PX涨幅远不如PTA,因此5月PTA的加工价差不仅维持在较高水平,甚至持续增长。在5月最后一个交易日其加工价差甚至超过了900元/吨,达到年内新高。虽然近期基本面情况好转,但PTA中长期供过于求的状态难改,社会库存虽有降低但依然处于高位,因此如此高的利润应当难以长期维持,厂家也大概率生产积极性较高。 乙烯 5月,亚洲乙烯市场强势上扬。市场延续了自4月底以来的涨势,整体涨幅明显。月初市场受各国公众假期影响,商谈有限。随着业者陆续返市,国际原油及亚洲石脑油价格上涨,区域内装置检修密集,现货供应偏紧,加之部分衍生品市场利润良好,基本面利好支撑下,场内买盘积极性提升,买盘意向逐步走高。随着亚洲乙烯价格的暴涨,欧美至亚洲套利窗口亦逐渐开启,虽然远洋船货短期内影响有限,但7月市场预期逐渐偏弱。另外,东南亚市场需求支撑有限,涨幅不及东北亚,套利货物也出现增多预期。月底,受几单FOB货物高位成交影响,市场再度出现大幅推涨行情,但乙烯价格暴涨的同时,对衍生品利润空间形成挤压,市场对于高价接受度下降,商谈略有走软,东北亚价格出现微幅回调。另外,在远洋货物冲击预期下,月底市场心态出现明显波动。截至5月28日收盘,CFR东北亚乙烯日均价格收于721美元/吨,较上月同期上涨345美元/吨,涨幅达91.76%;CFR东南亚日均价格收于641美元/吨,较上月同期上涨285美元/吨,涨幅达80.06%;区域价差最高100美元/吨,最低5美元/吨,月底收于80美元/吨。东北亚乙烯与石脑油价差收在427美元/吨上下。6月亚洲乙烯市场或窄幅整理态势为主。下游利润空间收窄,对高价位接受能力有限。后期套利货物或将带来冲击,远期低价成交打压市场心态。短线供应面支撑仍存,预计市场或窄幅整理为主,涨跌空间或有限。 5月份乙烯法乙二醇生产企业利润下降明显。主要原因是国际原油价格上涨导致的上游原料乙烯价格上涨明显,外加乙二醇国际市场价格上涨幅度小于乙烯价格,因此乙烯亏损明显。截止4月28日乙烯制乙二醇的利润水平为-122.81美元/吨,较4月末下降192.15美元/吨。 乙二醇供应和库存 5月份华东码头库存量处于较高水准,主要因为下游需求尚可,乙二醇开工率较低,及进口需求量大,因此5月份延续累库趋势。 金联创最新数据显示:5月28日华东乙二醇库存共计126万吨,较5月21日上升3万吨,其中,张家港74.9万吨(某库日均发货8308吨);太仓19.2万吨;宁波15万吨;江阴8.6万吨;洋山5.3万吨;常熟3万吨。 由于价格低位下煤制路线利润亏损,煤制企业出现大规模检修,煤制开工负荷近乎见底;而乙烯制路线由于亚洲乙烯价格持续走高,乙烯路线也出现亏损,或将倒逼乙烯路线检修。但6月份黔西煤化、内蒙古易高均有重启计划,共涉及产能42万吨;且新疆天业也有60万吨新装置计划6月份投产,乙二醇供应端压力再度增加。 图12:乙二醇华东地区库存

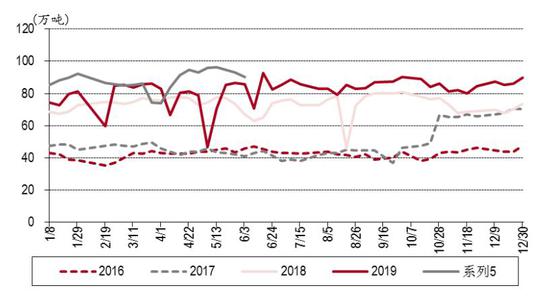

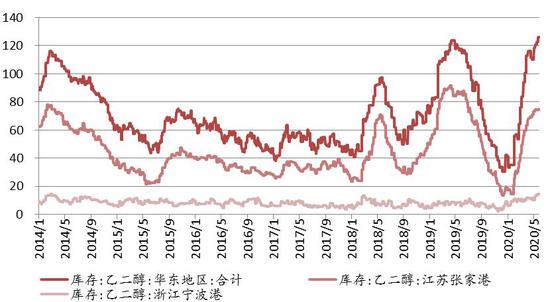

资料来源:Wind,中银国际期货 图13:乙二醇开工负荷率

资料来源:Wind,中银国际期货 图14:乙二醇近期供需情况一览

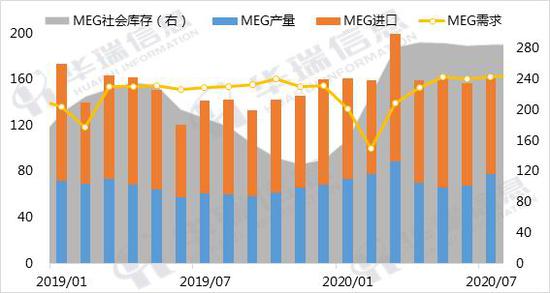

资料来源:Wind,中银国际期货 需求端有所恢复 5月份,聚酯切片市场震荡偏强运行,场内整体交投气氛良好。五一假日期间,受国际原油上涨影响,部分聚酯切片工厂报价上调50元/吨,下游适量采购原料,市场成交重心偏强。假日归来,聚酯市场大盘推涨,聚酯切片工厂报价上调50-200元/吨,下游适量采购原料,聚酯切片市场产销放量,市场成交重心继续走高。随后,原料PTA窄幅震荡,成本支撑一般,且下游消化前期原料备货,聚酯切片市场产销维持偏淡走势,加之利润优势影响下,涤纶长丝产量减少,聚酯切片产量明显增长,导致部分聚酯切片工厂积极低价出货,市场成交重心稳步走弱。月中,原料PTA偏强运行,成本支撑良好,且下游订单好转,适量采购原料,于是聚酯切片市场产销整体做平,聚酯切片工厂挺价出货为主,市场成交重心稳中偏强。临近月末,下游临近小淡季行情,需求略有转弱,且上游成本支撑一般,因此市场成交重心稳中小跌。截止5月28日,本月江浙聚酯切片市场均价在4649元/吨,环比涨4.12%,同比跌34.82%,最高价出现在5月19日的4800元/吨,最低价出现在13日的4450元/吨。 5月,国内瓶级PET市场整体呈现震荡反弹趋势。月初,国际原油走高提振,节后首日聚酯原料PTA市场反弹,成本推动下,华东市场价格涨至5400-5500元/吨。随后原料PTA市场趋于整理,市场缺乏持续推动力,瓶级PET市场整体维持窄幅整理。中旬,原料PTA市场走势较弱,成本支撑减弱,市场心态较弱,经销商小幅降价出货,市场商谈重心小幅回落。月中开始,随着国际原油的持续反弹,聚酯原料PTA市场走势偏强,成本支撑增强。瓶片厂家报盘稳步上调,市场商谈重心逐步涨至5550-5700元/吨的高位,但随着市场的持续拉涨,下游继续跟进信心不足,市场成交趋淡。进入下旬,国际原油市场区间整理,聚酯原料PTA市场小幅走弱,成本支撑不足,市场商谈重心小幅跌至5500-5650元/吨。月内,瓶片厂家现货资源较为紧张,大部分厂家开始接3-4季度订单,厂家挺价意向较浓。下游谨慎观望为主,仅维持刚需买盘。截止5月29日,5月华东地区瓶级PET市场均价在5504元/吨,环比涨3.36%,同比跌27.24%,最高价出现在5月21日的5700元/吨,最低价出现在5月11日的5350元/吨。 表2:下游产品价格变化

资料来源:金联创,中银国际期货 图15:聚酯产业链库存天数

资料来源:Wind,中银国际期货 图16:涤纶长丝库存天数

资料来源:Wind,中银国际期货 图17:聚酯产业链工厂负荷率

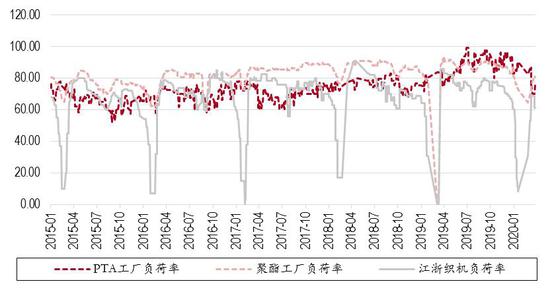

资料来源:Wind,中银国际期货 三.后市展望 5月份聚酯产销转暖,但这仅是依靠上游原料端释放利好因素从而刺激纺织企业被动抄底补货,目前看来,很可能是终端订单未完全复苏,而聚酯工厂仅是将库存阶段性转移到纺织企业,并非最终消化到终端消费者环节。织造行业开工虽然出现好转,但是目前坯布库存再次突破历史新高,这是产量增加而销量不及带来的后果。而在6月,进入织造传统小淡季行情,海外纺织订单数量能否如期增长,将是后续关键点。 PTA装置方面,上海石化一套40万吨PTA装置5月18日正式停车检修,期限1个月附近。海南逸盛一套200万吨PTA装置计划6月6日停车检修,现计划推迟检修期。新疆中泰120万吨PTA装置因线路问题计划6月初停车检修。月内整体检修损失量约32.4万吨。5月停车检修的PTA装置不多,开工率维持高位,库存延续高企。由于PX涨幅远不如PTA,因此5月PTA的加工价差不仅维持在较高水平,甚至持续增长。在5月最后一个交易日甚至超过了900元/吨,达到年内新高。虽然近期基本面情况好转,但PTA中长期供过于求的状态难改,社会库存虽有降低但依然处于高位,因此如此高的利润应当难以长期维持,厂家也大概率生产积极性较高。 乙二醇库存方面,5月份华东码头库存量处于较高水准。虽然下游需求尚可,乙二醇国内开工率较低,但是进口量大,因此5月份延续累库趋势。由于价格低位下煤制路线利润亏损,煤制企业出现大规模检修,煤制开工负荷近乎见底;而乙烯制路线由于亚洲乙烯价格持续走高,乙烯路线也出现亏损,或将倒逼乙烯路线检修。但6月份黔西煤化、内蒙古易高均有重启计划,共涉及产能42万吨;且新疆天业也有60万吨新装置计划6月份投产,乙二醇供应端压力再度增加。但也不排除在目前的低利润压力下,乙二醇未来将新增一些停车的装置。 策略上,继续建议做空PTA加工价差,若无PX端投资途径,也可考虑原油-PTA跨品种套利。另外,目前乙二醇市场相对偏弱,但低利润状态预计也难以长期维持,可考虑择机布局多单,尤其是远期买套保可择机介入。最后,多乙二醇空PTA策略可规避油价及终端出现恶性变化的风险,若中美关系再次出现其他黑天鹅事件,产业链上套利可形成对冲。而当前PTA利润极高且乙二醇利润低,三季度中PTA仍有新增产能面世,因此未来大概率基本面出现反向变化。 观点供参考。 风险:原油市场剧烈波动;国内外宏观经济形势变化;大宗商品集体变化。 中银国际期货 曹擎 |

|

|  |

|

微信:

微信:

发表于 2020-6-24 09:49

|

发表于 2020-6-24 09:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html