观点: 目前在国际油价企稳上涨的情况下,成本端的边际好转或会使得PTA(3714, 2.00, 0.05%)价格中枢有所上移,不过鉴于上游石脑油以及PX的价格表现仍处于相对弱势格局,因此成本端为PTA价格带来阶段性突破的驱动力度依然不足,PTA价格走势的核心矛盾或将回归于自身基本面。 而目前基本面整体仍然是一个偏弱的格局,虽然装置存部分检修,但整体产能过剩格局未改,产业链的高库存对PTA的价格存在长期的压制,下游终端订单需求环比有所好转,但距正常水平仍有差距,其恢复是一个相对缓慢的过程,本月预计也难以形成较大提振,期价或以区间震荡为主,短线关注3800位置能否站稳。操作上建议前期多单继续谨慎持有,注意设置好止盈止损,不建议过分追高。 一、行情走势回顾 在五一假期后沙特承诺将在6月进一步减产,市场认为这一消息或将鼓励其他OPEC+产油国遵守减产规定甚至加大自愿减产力度,有助于加快全球油市恢复平衡,在此驱动下原油价格出现了大幅拉涨,整个PTA的走势受到了成本端的带动,叠加江阴汉邦两套装置相继意外停车,供应端又在一定程度上给予价格支撑,使得PTA价格中枢上扬。综合盘面表现来看,截至5月29日,PTA主力09合约价格收于3602,较前月上涨184,月涨幅5.38%。 图1:PTA主力合约日线 单位:元/吨

资料来源:文华财经,长安期货 二、主要影响因素分析 (一)国际油价企稳上涨,成本端支撑或加强 自2020年疫情爆发以来,PTA盘面价格出现了大幅下跌。而随后疫情在海外蔓延,宏观局势动荡,国际油价大幅波动,在此期间我们可以看到PTA的行情呈现出与国际油价高度相关的特点。5月以来,欧美经济复苏呈现加快的迹象。当前美国50个州均已全部重启经济活动,终端需求回暖拉动美国原油炼厂开工回升。前期全球原油供需过剩的情况略有改善,同时市场对原油仓储危机的忧虑也有所缓解。进入6月,根据目前最新消息,OPEC+及其盟友就延长减产措施以支持石油市场达成共识,同意将减产960万桶/日的规模延期一个月至7月31日,此外,在在5-6月无法完全达到合格标准(100%减产)的国家,将从7-9月做出额外减产以做弥补,减产的故事得以延续,PTA受油价上涨影响成本端支撑加强。按照原油-石脑油-PX的传导逻辑,我们来关注一下上游各主要环节的价格表现: 1、石脑油 石脑油的需求除化工需求外,用于生产汽柴油的调油需求占据相当大的比例。随着新冠疫情的爆发,自3月全球疫情爆发以来,全球汽柴油消费大幅萎缩,石脑油的调油需求同步缩减,导致石脑油出现供应过剩,价格弱势运行至历史低位区间。而我们看到5月石脑油的价格已出现一定幅度的上涨,供需边际有所好转,不过考虑到当前的高库存和难以完全恢复的能源需求,预计中长期石脑油环节加工费走出低位区间的难度依然较大。 2、PX 2020年PX处于高度产能过剩格局,加工费受到显著抑制,已经达到近年低位,5月中上旬国际油价回暖盘整,致使PX成本端支撑增强,叠加下游PTA因供应商加大回购力度且聚酯产销旺盛而使其重心略有回稳迹象。5月PX整体震荡区间在467-509美元/吨之间。CFR中国月均价为485.3美元/吨,环比上涨3.69%。但目前来看,二季度国内外检修计划并未有所增加,PX装置仍旧高负荷运行。因此对PX后期一段时间的加工费预期仍不乐观,直到长期亏损带来产能出清。 综合整个上游来看,目前宏观危机因素逐渐过去,成本端的边际好转或会使得PTA价格中枢有所上移,不过鉴于上游石脑油以及PX的价格表现仍处于相对弱势格局,因此成本端为PTA价格带来阶段性突破的驱动力度依然不足,PTA自身供需基本面对价格走势的影响或将日趋显著。 图2:国际原油价格 单位:美元/吨

资料来源:wind,长安期货 图3:石脑油价格 单位:美元/桶

资料来源:wind,长安期货 图4:PX价格 单位:美元/吨

资料来源:wind,长安期货 (二)5月PTA装置检修增多,但后期供应端缺乏进一步利好 受加工利润较高支撑,4月以来国内PTA工厂开工负荷一直处于90%以上的高位区间,而5月份PTA装置以意外停车为主,5月19日晚间汉邦石化220万吨停车检修,暂定两周左右;上海石化40万吨检修一个月,海南逸盛200万吨、新疆中泰120万吨、嘉兴石化220万吨等装置有检修计划。装置意外检修使得整体开工负荷下调至78.6%附近水平。 短期PTA供应端存在收缩的预期,厂家库存压力或稍有缓解。不过鉴于目前较往年同期处于高位的库存,以及后续部分装置不排除又推迟检修的预期,,逸盛海南、宁波台化等此前已纷纷推迟装置检修,再加上今年仍有新产能增量,据悉恒力250万吨/年的PTA装置将在6月底投产一半的产能,后期需予以关注。因此总体来说中长期产能过剩的格局未改,供应端缺乏进一步利好。

资料来源:隆众资讯 长安期货 (三)PTA库存攀升高位,后期去库压力严峻 上文提到5月下旬以来,由于汉邦石化220万吨/年的PTA装置停车检修,供应端缩量导致PTA出现了小幅的去库。截至2020年5月29日,PTA社会库存较前一周下降了4万吨。不过这依然无法抵消目前PTA库存所处的历史绝对高位所带来的压力。本次疫情对全球经济造成较大冲击,下游聚酯-纺服消费更是遭到重创。相对而言上游石化产业链运行则相对正常,造成的结果就是全产业链供应过剩大幅加剧,库存攀升高位。截至2月,PTA社会库存已达到历史高位,而此后尽管下游有所恢复,但在整体需求萎缩的环境下,PTA库存持续累积,截至5月底已达360万吨附近,远远高出历史同期水平。叠加目前PTA加工费过高,部分装置已推迟了检修计划。因此,后续如果没有大规模检修跟进,PTA高库存将成为常态。 另外值得注意的是,由于巨量库存短期无法消化,部分库存暂时具备金融属性,用于质押融资的仓单量也大幅上升。随着9月合约仓单注销期的临近,这部分库存仍将进入市场流通,未来PTA将承受的库存压力仍旧严峻。 图5:PTA库存天数 单位:天

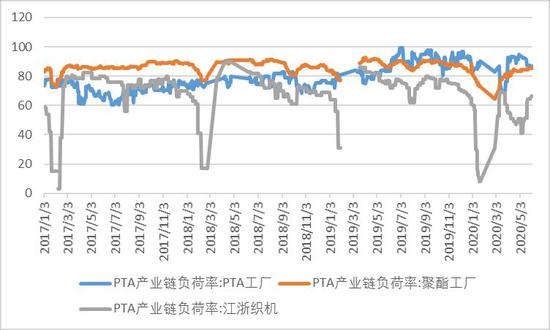

资料来源:wind,长安期货 图6:PTA产业链负荷 单位:%

资料来源:wind,长安期货 (四)下游聚酯产出上升,但终端外贸需求仍显乏力 5月存在恒力40万吨/年及荣盛40万吨/年装置检修。但多套新装置的投产,如富威尔5万吨/年、立新3万吨/年、华亚20万吨/年,且恒科在四月底投产的10万吨/年新装置稳定运行,月内部分前期检修、减产装置提升负荷,国内聚酯行业开工逐步上移,产量亦随之上涨,5月国内整体聚酯产出较4月明显上升。 从终端纺服需求来看,前期疫情造成的冲击所引发纺企库存高企,需求持续萎靡的情况,是需要逐月去消化的,结合近些年经济的下行压力以及失业率的大幅度攀升和疫情期间部分民企的裁员降薪。从国内需求来讲,未来所谓的“报复性消费”以及对应的服装需求出现所谓的“爆发式增长”的可能性很低,不过根据国内疫情现状,目前已处于防控外来输入型病例的稳定阶段,内需环比转好是大概率事件。 外贸需求方面,全球新冠肺炎疫情蔓延后,境外市场的关闭和消费下降,前期大量出口外贸订单遭遇流失,从我国纺服出口的同比数据就可以看出疫情对外需的重挫。随着欧美各国陆续放开的管控措施,外需或存向好预期。考虑到海外疫情拐点未至,外贸订单的恢复可能是一个缓慢的过程,而此时两国贸易关系的起起伏伏加大了宏观环境的不确定性,对需求的修复进程又形成一定阻碍。目前而言,以外贸为主的需求端所带来的驱动力仍显乏力,短期难以对价格形成较强提振,或是一个缓慢恢复的状态。 图7:聚酯切片和瓶片价格 单位:元/吨

资料来源:wind,长安期货 图8:涤纶长丝价格 单位:元/吨

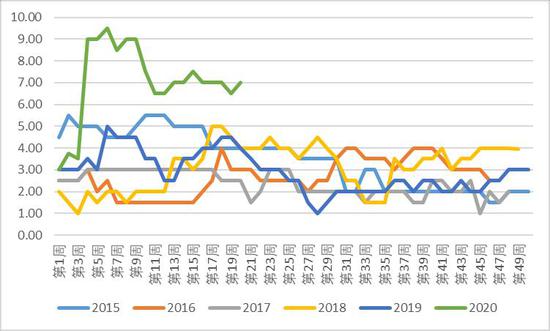

资料来源:wind,长安期货 图9:涤纶长丝库存 单位:天

资料来源:wind,长安期货 三、综合分析及操作建议 目前在国际油价企稳上涨的情况下,成本端的边际好转或会使得PTA价格中枢有所上移,不过鉴于上游石脑油以及PX的价格表现仍处于相对弱势格局,因此成本端为PTA价格带来阶段性突破的驱动力度依然不足,PTA价格走势的核心矛盾或将回归于自身基本面。而目前基本面整体仍然是一个偏弱的格局,虽然装置存部分检修,但整体产能过剩格局未改,产业链的高库存对PTA的价格存在长期的压制,下游终端订单需求环比有所好转,但距正常水平仍有差距,其恢复是一个相对缓慢的过程,本月预计也难以形成较大提振,期价或以区间震荡为主,短线关注3800位置能否站稳。操作上建议前期多单继续谨慎持有,注意设置好止盈止损,不建议过分追高。 长安期货 胡心阁 |

|

|  |

|

微信:

微信:

发表于 2020-6-18 08:40

|

发表于 2020-6-18 08:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。