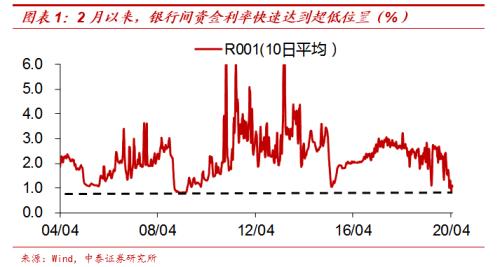

央行已经连续30个工作日未进行逆回购操作,MLF投放的量也有所减少,是否意味着宽松货币政策的态度发生了变化?我们认为,央行前期投放资金速度较快、而政策利率调整速度较慢,我国“双轨制”运行的利率体系已出现局部倒挂。货币宽松的大方向并没有改变,只是节奏上会边际调整。 摘要 1、资金放太快,市场利率已经破记录。银行间隔夜资金利率大幅下行,尤其是3月中下旬以来,降至1%以内,创下历史最低记录。和之前不同的是,央行主要不是通过公开市场操作、MLF投放货币,而是通过再贷款和降准的方式来维持宽松。 2、“双轨制”运行:利率出现倒挂。央行投放大量的流动性后,已经市场化的利率大幅下行,而非市场化利率的调整并没有跟上步伐,导致政策利率和市场利率出现明显倒挂,存款利率和发债融资成本也出现倒挂,市场理论上存在较大金融套利机会。 3、存款降息条件或已成熟:边“降息”边“加息”。之所以出现这些倒挂现象,很大程度上是利率“双轨制”造成的。要改变这种倒挂现象,短期来说,央行可能边际收紧资金,使得短端资金利率有所抬升;但长期来看,经济下行压力依然存在,我们认为逆回购、MLF等政策利率的下调仍然是大势所趋,存款基准利率的下调或渐行渐近,利率债的牛市还有很长的路可以走,不必过于悲观。 资金放太快,市场利率已经破记录 一般来说,央行的操作是春节前大量投放资金,满足实体的现金需求,春节后再把资金收回来。但今年考虑到新冠疫情冲击,春节后央行不仅没有回笼资金,还大量释放流动性。银行间隔夜资金利率大幅下行,尤其是3月中下旬以来,降至1%以内,创下历史最低记录。  从操作上来看,和之前不同的是,央行主要不是通过公开市场操作、MLF投放货币,而是通过再贷款和降准的方式来维持宽松。从2月初到现在的三个多月时间内,央行只做过7次逆回购操作,且这些操作投放的量早已经回收。2月以来,MLF操作的量也是萎缩的。但央行先后推出了3000亿专项再贷款和5000亿再贷款再贴现政策,同样增加了基础货币供给。此外,3月以来,央行还两次降准,总共释放了9500亿的流动性。 所以,看似央行没怎么进行逆回购、MLF操作,但近几个月的货币宽松力度绝对是“空前”的。

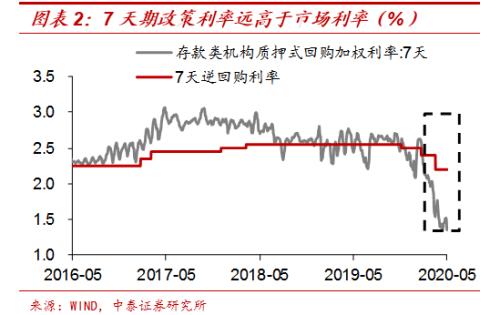

“双轨制”运行:利率出现倒挂 央行投放大量的流动性后,市场化的利率大幅下行,而非市场化利率的调整并没有跟上步伐,导致整个利率体系出现了局部倒挂。 一方面,政策利率和市场利率出现明显倒挂。例如7天期的逆回购利率比7天期银行间资金利率要高80BP,1年期MLF利率比1年期银行同业存单利率高出130BP以上。这意味着,一家银行从市场上融资的成本,要远远低于从央行那里拿钱的成本。 所以近期MLF操作一直在缩量,如果银行能够以1.6%的利率获得资金,为何还要以2.95%的利率从央行那里获取资金呢?所以不是央行不愿意进行逆回购、MLF操作,从市场化原则的角度看,银行可能也不太愿意要这些“高价”钱。   另一方面,存款利率和发债融资成本出现倒挂。例如3年期存款基准利率为2.75%,而AAA评级企业发3年期债券的融资利率已经降到了2.5%以下。这意味着从理论上来说,一个AAA级的企业先发债融资,再将钱存到银行,企业还能赚到钱,存在明显的套利机会。

存款降息条件或已成熟:边“降息”边“加息” 之所以出现这些倒挂现象,很大程度上是由于利率的“双轨制”运行造成的。我国的利率市场化已经取得了很大进展,但仍然存在市场化和非市场化利率同时运行的情况,市场化利率对资金供需反应较快,而非市场化的政策利率、存款利率的调整相对滞后。这种滞后严重的时候,就会带来利率体系的局部倒挂,产生金融套利机会。 要解决这种价格倒挂,一种简单的方式是尽快下调非市场化的利率,使其与市场利率接轨,例如继续大幅度下调逆回购、MLF的操作利率,同时开始下调存款基准利率。 我国存款基准利率的下调条件或已基本成熟,企业发债利率和存款利率已经出现部分倒挂,余额宝等货币基金的利率也越来越向存款基准利率靠拢,即使下调存款利率也不会带来较大的吸储压力。  但如果当前不愿意更大幅度、更大范围的降息,就应该稍微收紧资金,减少市场化利率和非市场化利率之间的倒挂。从操作上来看,连续暂停逆回购操作,减少MLF操作量,央行确实不太希望把政策利率降得太快,依然很珍惜货币政策调控的空间。 所以短期来说,央行可能边际收紧资金,使得短端资金利率有所抬升;但长期来看,经济下行压力依然存在,我们认为央行下调逆回购、MLF的政策利率仍然是大势所趋,存款基准利率的下调或渐行渐近。政策最终都会跟随经济基本面走,考虑到经济需求端恢复依然缓慢,货币宽松仍是大方向,利率债的牛市还有很长的路可以走,不必过于悲观。 风险提示:新冠疫情,经济下行,政策变动。 |

|

|  |

|

微信:

微信:

发表于 2020-6-15 09:10

|

发表于 2020-6-15 09:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。