美国篇(上):成熟的美国生猪产业 文/芝华数据畜牧研究团队 1、美国的生猪产业链 美国是全球生猪养殖和消费第二大国,其生猪规模化养殖及生猪期货的发展过程都早于我国很多年。2015年,美国生猪年末存栏量6839万头,年出栏11541万头,猪肉产量1112万吨,猪肉消费量937万吨,生猪产业规模可见一斑。而目前美国芝加哥交易所(CME)的瘦肉猪期货目前每日交易量在3万手左右,交易额约7亿美元。对应的期权合约成交量在5000手左右,是世界生猪品种期货交易量最大、交易最活跃的国家。

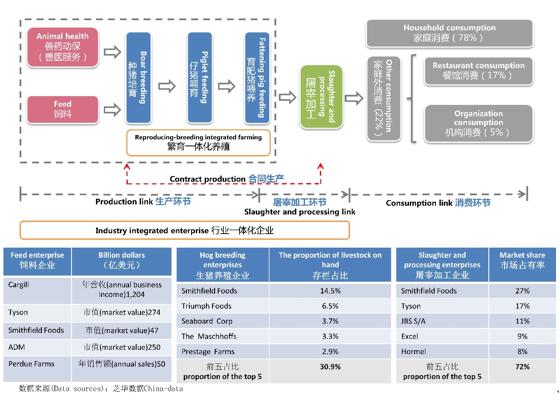

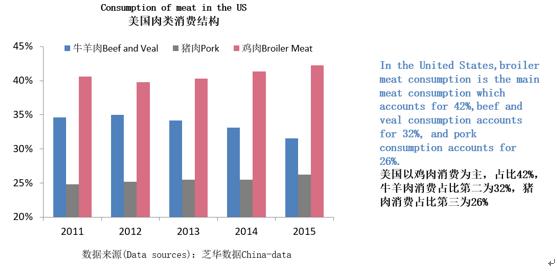

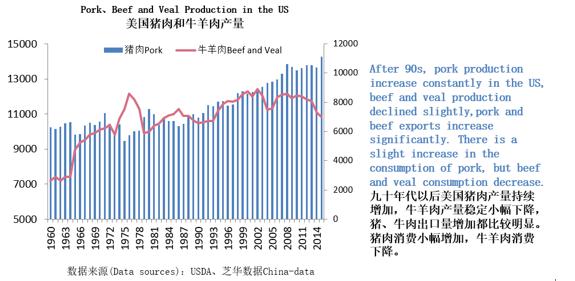

生猪产业链主要包括生产、屠宰加工和消费三个环节。 生产环节又可细分为饲料、兽药动保和养殖三个行业。美国生猪养殖环节分工十分专业,根据猪的生长周期将其分为种猪培育、仔猪哺育、育肥猪(用于屠宰的商品肥猪)喂养分阶段专业化饲养,仅保留了少部分传统的“繁育一体化”的养殖方式。养殖环节的上游饲料供应主要由饲料产业集中程度很高的几家大型饲料企业控制。兽药动保环节,美国有专门的兽医服务公司,一般服务于多家养殖场,进行计算机化管理,生猪疫苗动保行业的集中度很高。如美国的Zoitis、Elanco+Novartis、Merk(MSD)等公司在美国,乃至全球的市场份额占比都很高。 屠宰加工环节,随着美国生猪规模化变革,生猪屠宰加工企业纷纷进行了纵向整合。向后以合同生产方式向大型养殖场协议采购或自行投资建设及收购养殖场,进行纵向一体化扩张。同时横向并购整合,成为行业超级龙头企业,如Smithfield Foods、Tyson、JBS S/A等。 消费环节,美国肉类消费数据显示,鸡肉和牛肉消费占比较大,猪肉消费量在肉类消费居第三,近几年其消费量保持稳定小幅增长。在猪肉消费环节,美国猪肉的消费方式主要包括:(1)居家消费:该部分消费占到全美猪肉消费量的78%。(2)家庭外的消费:指的是食品服务行业的消费,包括餐馆和食品供应商,涉及到将加工猪肉产品供给商业性质的代理机构等,如大学、公司、医院和相关机构等。该部分消费中,餐馆消费量占到全美猪肉消费量的17%,食品供应商到各个机构消费量占到全美猪肉消费量的5%。

从整体上来说,美国生猪产业链发展完善,运行比较稳定,有以下特点:(1)政府很少干预畜牧产业,生猪产业市场化程度高;(2)物流专业化程度高,肉产品质量稳定;(3)产业链中各个环节利益分配相对公平,产业专业化壁垒值高,各参与主体进入退出难度大。 2、美国生猪产业发展历程 2.1主要的生猪养殖品种 美国生猪养殖品种主要包括:贝克夏(Berkshire)、汉普夏(Hampshire)、长白(Landrace)、约克夏(York shire)和杜洛克(Du roc)等。我国生猪种业自六七十年代开始至今,猪种变化经历了由“脂用型”向“极品瘦肉型”转变的过程,目前国内以自国外引进的大白、长白、杜洛克三大品种的杂交猪为主要养殖品种。近年来,我国正在加快引进品种本土化及本土生猪品种改良的进度,我国的生猪育种业也在朝着规范化、电子化的道路发展,产业技术也不断得到升级。 2.2美国生猪产业发展阶段

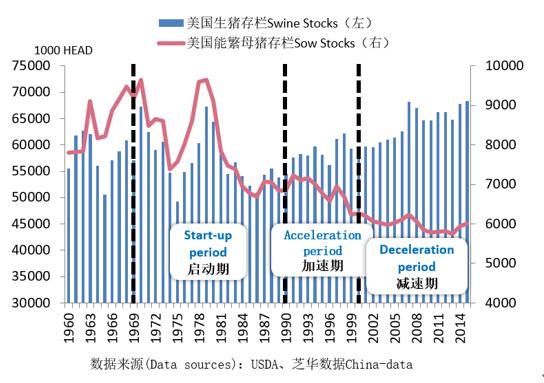

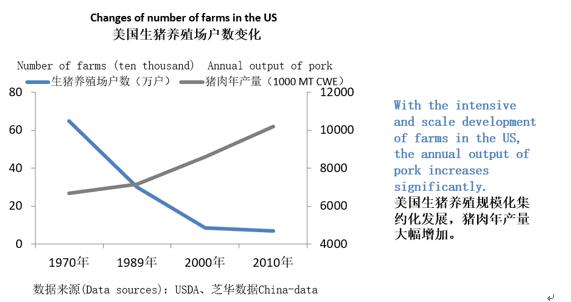

美国生猪产业发展历程按照其养殖规模化进程大致可分为三个阶段:(1)启动期:养殖场数量急剧减少的阶段;(2)规模养殖场迅速扩张的阶段;(3)规模化进程减速,但大规模养殖场数量和存栏比重仍在稳步上升的阶段。 第一阶段,启动期,在20世纪70-80年代,主要特征是养殖场数量的急剧减少。这一时期的养殖场数由 65 万锐减至 30 万左右,降幅达 50%以上。生猪存栏总量大幅减少至历史最低点约5100 万头,降幅达 24%。在这一阶段,由于在养殖成本、生产品质以及国家政策方面并无太大优势,小规模的养殖户加速退出,规模养殖的苗头初步彰显,场均存栏由87头左右显著提升至近150头,增长近2倍。

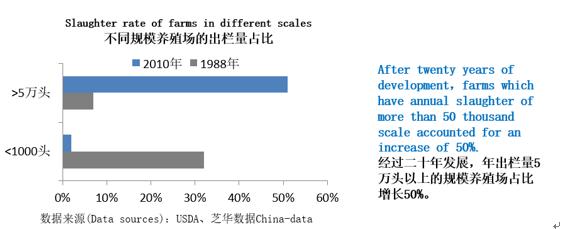

第二阶段,加速期,在20世纪90年代,这一期间,存栏量超过5000头的大型养殖场开始涌现,主要特征是养殖场规模的迅速扩张。养殖场数由 1989 年的 30 万户再度大规模减少至2000 年的 8.6 万户,降幅近70%,而生猪存栏总量一直维持在较为稳定的水平。但从不同规模养殖场的出栏量占比来看,1988年出栏量1000头以下的养殖场占总出栏的32%,而出栏量在50000头以上的占比只有7%。到了2010年,养殖规模进一步提升,规模在1000头以下的养殖场出栏量占比下降到2%左右,相应的出栏量在50000头以上的大型养殖场出栏量占比上升到51%。

第三阶段,减速期,21世纪以后,规模化进程相对减速,但大规模养殖场数量和存栏比重仍在稳步上升。生猪养殖场的数量由 8.6 万户缓慢下降至7 万户左右,规模化后的美国生猪存栏总量维持在6000 万头左右,整体波动幅度不超过 10%。屠宰加工龙头企业为了保持成本优势,且保证生猪采购的货源稳定性和高品质,开始通过合同生产方式向大型养殖场协议采购,或自行纵向一体化扩张。这一阶段生猪产业链各环节企业也通过向上下游垂直整合的方式,实践自行一体化的经营模式。 2.3 养殖技术的发展和养殖场的专业化发展

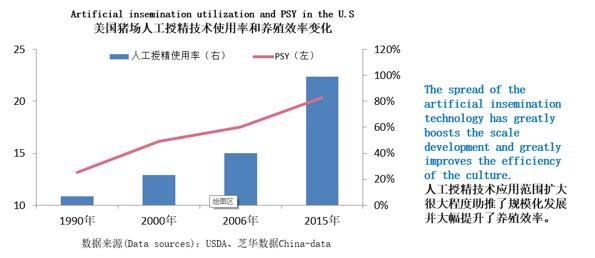

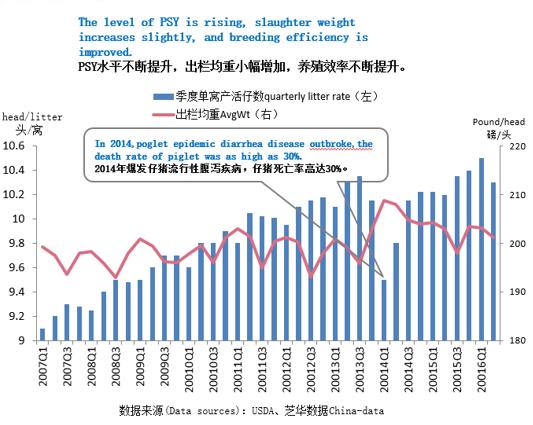

美国养殖业规模化变革中,生猪养殖技术对其起到了助推作用,提高了猪场养殖效率。工授精技术在改善存栏猪的品种结构与猪种资源、增加繁殖母猪的配种成功率方面就起到了十分重要作用。1990年该技术仅在7%的养猪场应用,到2000年这一比例增长到23%,2006年达到40%,且PSY(PSY是指每头母猪每年所能提供断奶活仔猪头数,是衡量猪场效益和母猪繁殖成绩的重要指标)和出栏体重(猪场出售肥猪时的体重)都有明显提高。目前美国生猪养殖场繁殖商品猪的方式超过99.9%是采用人工授精方式。我国人工授精范围也在不断扩大,目前主产区人工授精达85%以上。但我国生猪养殖中小养殖户占比较大,人工授精技术多使用传统方式,传统人工授精技术会浪费约1/3精液量,时间成本也比较高。国外采用子宫内人工输精新技术,子宫内输精新技术是将输精管穿过子宫颈进入子宫体输精,可以减少精液回流的浪费,减少每次输精的精液量,从而降低种猪成本。在减少配种花费时间的同时,能增加母猪受孕率和产仔数,大大提高了养殖效益。

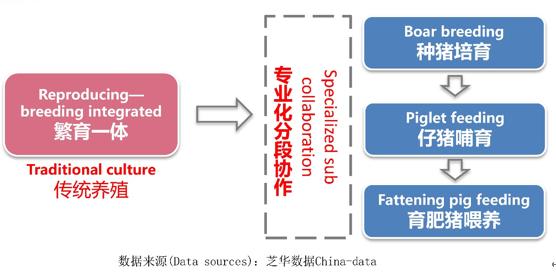

随着生猪养殖技术的不断变革应用,美国猪场养殖效益不断提高。90年代时,新技术应用范围小,全美猪场PSY平均水平13头,到2000年PSY水平增加至16头,2012年以后随着新技术大范围应用,全美猪场PSY平均水平超过20头,单窝产仔数超过10头。 美生猪交易市场所交易的生猪均重在180 -210磅/头之间(即160-190斤/头),均重变化偏稳小幅增加,相对于我国生猪交易的均重普遍偏小。我国生猪出栏均重普遍在180-280斤之间,在猪价良好或者每年春节前这一阶段,交易均重在280斤以上的生猪数量更多。不论是生猪出栏均重变化情况还是喂养周期,相对国外都比较大。 生猪养殖规模化的不断推进,也促进了养殖场的专业化发展。美国传统的养殖场大都属于育繁一体化模式,从种猪繁殖到育肥猪出栏全程参与。规模化的养殖场更多依据生猪的成长周期实行专业分工,不同养殖环节独立经营。根据生猪的生长周期,生猪饲养可分为3个不同的阶段:繁殖(Farrow)--仔猪哺育(Feeding)--育肥猪饲养(Finish),并依此相应设立专业的种猪选育场、仔猪哺育场及育肥猪饲养场。

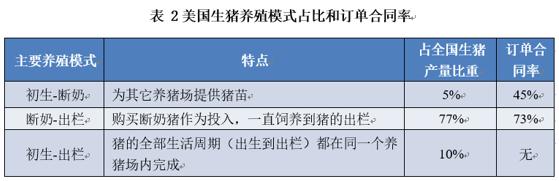

美国生猪养殖经历了从传统“出生一出栏”的“一条龙”养殖模式转变到生猪特定阶段专业化的、集约化的、稳定订单的联盟养殖模式。依据生猪养殖的年龄阶段划分,可以将养猪场分成为:初生——断奶、断奶——育肥、初生——育肥、育肥——出栏和初生——出栏等5种类型。其中以下3种养殖模式最为重要,它们分别是:

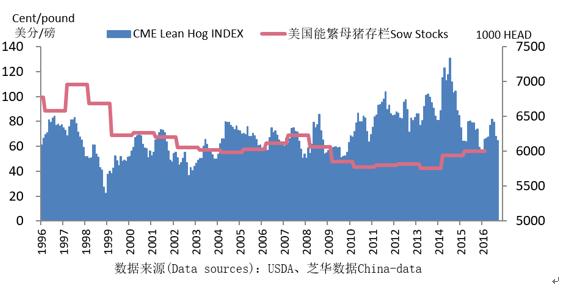

3、美国的“猪周期” 我们所讲的“猪周期”,指的是猪价波动的周期。美国生猪现货交易市场参考价格是使用的美国瘦肉猪指数(Lean Hog Index),该指数由CME(芝加哥商业交易所,世界最大的期货交易所)负责编制和发布,CME使用数据源是来自美国农业部下属部门美国农业销售局向美国生猪屠宰加工企业每日采集,并由美国农业销售局统计汇总发布在其官网。CME计算的是被屠宰的阉割公猪和小母猪平均净价的两日加权平均值(具体计算方法见后文)。而我国目前还没有官方发布的生猪指数,生猪现货交易市场没有统一、权威、透明的价格参考。11月28日,横琴国际交易中心已正式推出现货交易品种藏花土猪,以芝华数据提供的生猪数据样本为基础,发布生猪价格,为国内生猪产业企业和有关机构提供参考。

美国生猪养殖在规模化发展过程中,猪价也存在周期性波动,而且历史上的猪价波动比较大。离我们最近的四轮猪周期,就是在生猪规模化变化、产能波动、疫病、环保、经济、替代品等因素影响下产生。从维持时间和价格波动幅度看,美国生猪产业因其规模化发展,虽然猪周期依然存在,但每一轮周期维持时间在拉长,因此猪价波动的频率降低,且价格波动在减弱。 表 1美国最近的猪周期

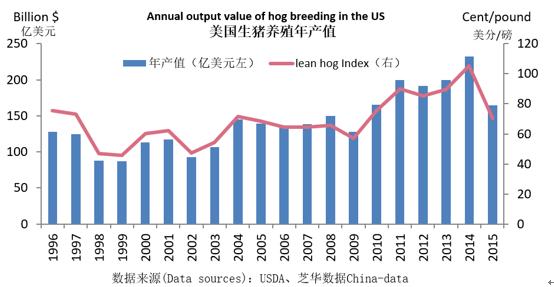

生猪价格周期性大幅波动,生猪养殖年产值随之大幅波动,而非稳定增长。1998年12月-2002年9月这一阶段,生猪年产值最低值到最高值波动达到34%。2002年9月-2008年1月这一阶段,生猪年产值最低值到最高值波动达到55%。2008年1月-2015年12月这一阶段生猪年产值最低值到最高值波动达到83%。

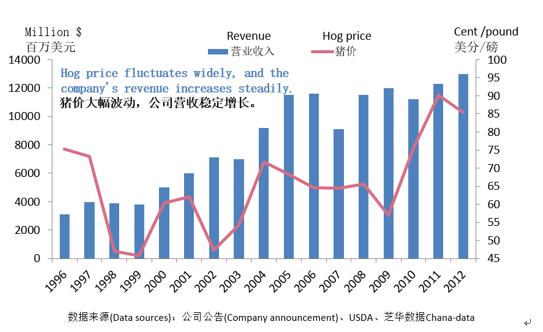

猪价格大幅波动对全产业链覆盖的龙头企业的收入影响比较小,美国SFD公司在20世纪八十年代以后经历了一系列收购和整合,公司生产覆盖生猪全产业链,竞争力强劲,经营效益优良,成为全球最大的猪肉生产加工商。公司历史财务数据显示在猪价大幅涨跌时,下游猪肉加工环节、上游饲料原料和中游生猪饲养环节相互配合,降低了因猪价大幅波动造成收入不稳定的影响,其公司营收基本呈稳定增长态势。

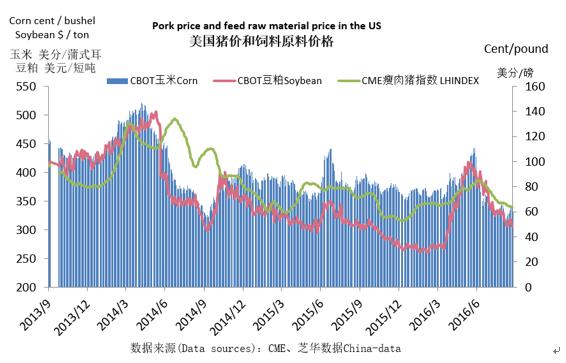

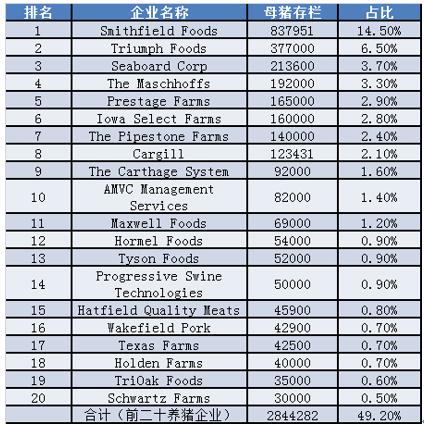

美国农业机械化程度和发展水平都比较高,饲料原料价格整体都比我国低,因此生猪养殖效益好于我国。目前,饲料成本仍然是生猪养殖成本中最主要的生产投入,美国饲料成本在养殖成本中比重在33%左右,玉米和豆粕的价格的变动对猪周期同样产生着重要影响。例如,2007年和2008年美国玉米豆粕都有很大幅上涨,但是国内猪价涨幅较小,养殖利润增幅较小,因此之后出现能繁母猪大量淘汰。2010年-2014年玉米豆粕价格涨幅同样很大,饲料成本增加,疫病和产能低导致生猪供应下降,这一时期猪价涨幅较大,生猪产能恢复加速,导致2014年美国能繁母猪存栏增加。2015年以来,美国饲料原料市场保持弱势格局,美国生猪养殖大型企业扩产在加速。可见饲料价格对生猪产业的作用不容小觑。 美国生猪养殖龙头企业 表 2美国大型养猪场前二十排名

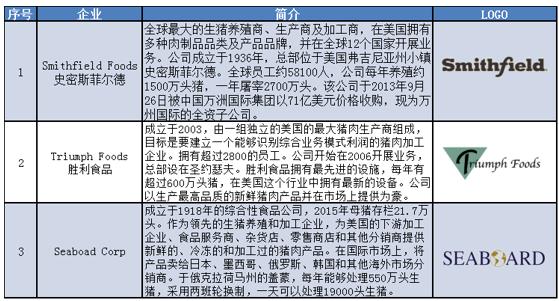

表 3美国生猪养殖企业介绍

|

|

|  |

|

微信:

微信:

发表于 2018-1-9 11:16

|

发表于 2018-1-9 11:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。