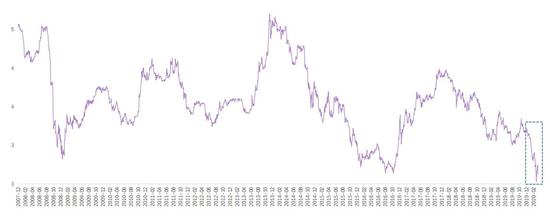

多空逻辑: 利多因素:海外疫情未见拐点,外部需求减弱;工业企业盈利预期降低,盈利库存差预期引导PPI下滑;市场利率低于政策利率,资金成本较低;中美利差较大,为长端利率下行提供空间;实际融资成本回升制约企业投资需求。 利空因素:政府以新基建为手段对冲经济走弱,未来利率债供求预期会增加;长端利率已经位于历史低位,再创新低难度加大。 操作建议:看多短端现券,看多长端期券。 风险提示:交易情绪导致期券的大幅波动。 Part1 上期复盘 1.1 观点回顾 长端期债高位有支撑,震荡偏多观点暂不变。 短期:期债关注点仍在境外疫情和经济走势预期,美联储虽然连续出台货币宽松政策,但是在疫情暂无明显有效控制前,海外经济走弱预期不变,长端期债看空时机还未到来。 中期:疫情过后,长端期债主导逻辑重归基本面。 1.2 盘面回顾 自2020年以来,长端利率基本呈现持续下行趋势。 虽然中途受“美元荒”等事件影响,长端利率出现短暂回涨,但整体重心下移趋势不改。 当前长端利率已经创历史新低,处于较低位置运行。

数据来源: Wind,格林大华期货 1.3 复盘对比 当前期债位置与我们年初预期存在偏差。年初我们曾预测在国内经济逐渐回暖的背景下,2020年会呈现牛熊转换,但是受疫情影响,国内经济复苏节奏被打断,全球经济预期走弱,基本面呈现利多债市,以美联储为首的,全球货币政策宽松,资金面同样利多债市。

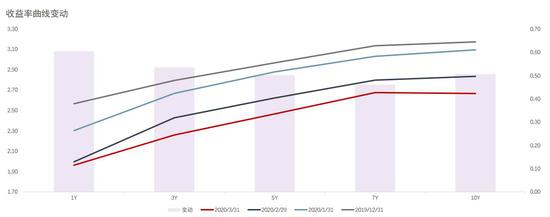

Part 2本期分析 2.1 行情预判 短期:自2019年三季度以来,各关键期利率均呈现平稳下移趋势,当前利率位于历史较低水平。从近四个月的期限结构来看,短端下降幅度大于长端,整体呈现牛陡,中长端略有倒挂。短端资金利率虽然低于政策利率,但是较其历史分位数而言,还存在下行空间;当前曲线呈现牛陡,在经济走弱不变的预期下,长端利率低位运行存在支撑。 中期:疫情过后,基本面将会成为期债主导因素。

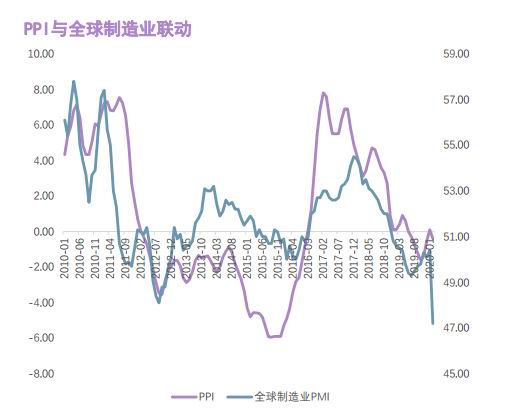

2.2 多空逻辑 利多因素: 1.2018年,全球制造业逐步衰退,2019年第三季度开始,亚洲领先回暖,突然来袭的疫情阻断了这一回暖趋势。由于疫情最先在中国爆发,2020年2月中国PMI率先“腰斩”,可以推测,在海外疫情愈演愈烈的背景下,全球制造业在本年第二季度可能面临“冰点”。由此我们推测,在全球制造业看空的背景下,未来国内PPI的走低为长端利率下行提供可能性。 2.如果疫情没有爆发,盈利库存差从2020年开始开始逐渐回暖,1月份的PPI也确实回到0线以上。可以预想到,此次疫情将会使得第二季度“盈利-库存”大幅下滑导致PPI继续走弱,因此,从工业企业角度推测,长端利率存在下行的可能性。

数据来源: Wind,格林大华期货

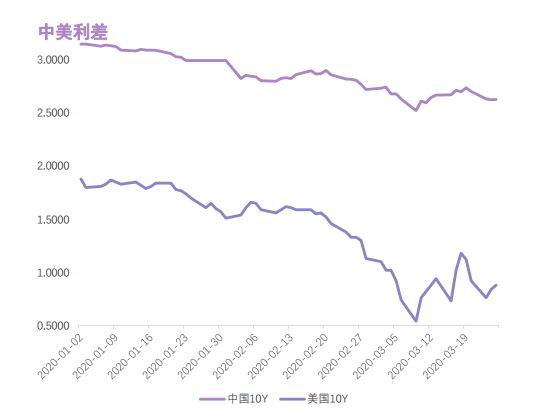

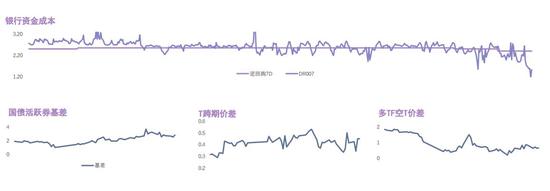

数据来源: Wind,格林大华期货 3.与2008年金融危机不同,当时企业的实际融资成本较低,流动性宽松会增加融资意愿,而自2016年以来,企业实际融资成本逐渐抬升,基于此,即便未来央行持续保持宽松货币政策,M1也很难有大幅上涨,也正因如此,PPI很难走高,即长端利率大幅上涨概率较低。 4.在美联储持续宽松政策下,流动性风险有所缓解,美债利率低位运行,中美利差有较厚空间。随着疫情推移,我们猜测未来国内债市的境外需求增加,届时将会推升人民币,压低长端利率。

数据来源: Wind,格林大华期货

数据来源: Wind,格林大华期货 5.2020年以来,在央行一系列货币宽松政策下,市场资金利率不仅处于历史低位,而且已经远低于政策利率,资金成本的低水平为短端利率维持较低位甚至继续下行提供了想象空间。 6.从近期10年期国开与期券价差来看,基差较为稳定,期券紧跟现券走势,这也间接导致CTD与期券基差稳步扩大,但由于当前距离T2006交割月较远,因此交割对期券走势的制约较少,同时跨期价差也比较稳定,远期并未对曲线走势表现出明显预期。多五空十价差处于本年低位,与现券曲线的中长端部分吻合。综上,我们推测期债市场暂时没有给曲线提供较大的波动区间。

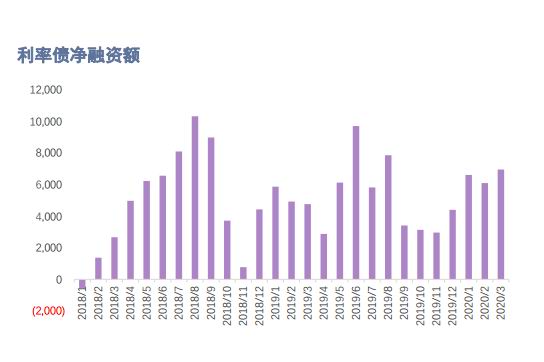

数据来源: Wind,格林大华期货 利空因素: 1.利率债供给与去年同期相比水平相当,但是可以预想,未来政府使用新基建对冲经济,利率债供给将会可能会高于同期水平。 2.长端收益率虽然存在下行的动力,但是由于当前已经处于历史低位,能否继续再创新低将会成为市场博弈的地方。

数据来源: Wind,格林大华期货

数据来源: Wind,格林大华期货 Part3 风险提示

期债未来的风险点在于交易情绪导致的大幅波动 格林大华期货 樊躬锦 |

|

|  |

|

微信:

微信:

发表于 2020-4-21 09:38

|

发表于 2020-4-21 09:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html