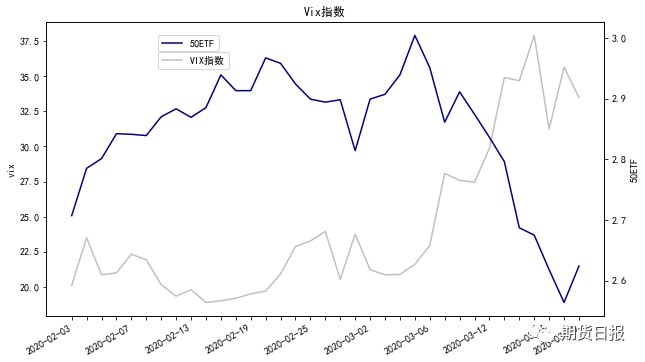

摘要 本文探讨了在2020年春节后七个星期的高波动率行情中债务价差和债权价差的表现。实证研究显示,债务价差比债权价差更适用于这种波动率快速上涨的行情。 问题背景 2020年过年后,50ETF走出了一波振幅巨大且波动率快速上升的振荡行情,如何在这波行情中利用期权获得盈利成为广大投资者关心的一个问题。2020年2月3日到2020年3月20日共计七个星期时间,标的的走势和波动率指数VIX的走势如图1所示。这七个星期行情的特点主要有两个:第一,标的50ETF走出了一个倒V型反转,缺乏明显的趋势;第二,在下跌过程中,波动率指数VIX迅速从20蹿升到38,快速上涨。事实上,虽然从日线角度这七个星期行情缺少明显趋势,但是从短周期60分钟角度却存在明显趋势。本研究就是利用基于小时线的双均线系统作为标的多空判断,进而比较不同方向型期权策略的优劣。  图1 VIX指数与50ETF走势图

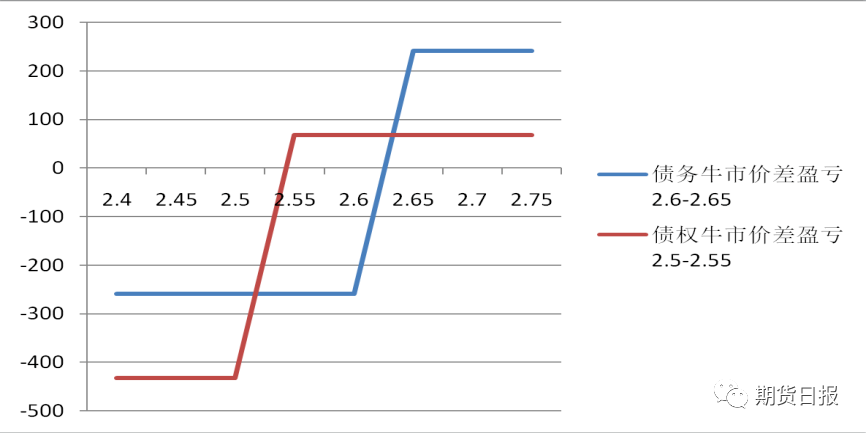

债务价差和债权价差的含义和应用场景 在机构投资者利用期权进行方向型交易过程时,最常用的策略是牛熊价差策略。事实上,牛熊价差策略形成又分成两种,一种被称为债务价差策略,另一种被称作债权价差策略。以下以牛市价差为例介绍两种策略的区别。例如,2020年3月20日50ETF期权收盘价是2.624,此时平值期权的行权价是2.6。最典型的债务牛市价差是买3月平值的认购期权即行权价2.6的call,同时卖3月虚值一档的认购期权即行权价2.65的call,建立这个头寸花费259元,其盈亏结构图如图2所示,其与时间价值相关的希腊字母theta=-0.01为负。最典型的债权牛市价差是买3月虚值两档的认沽期权即行权价2.5的put,同时卖3月虚值一档的认沽期权即行权价2.55的put,建立这个头寸收取68元权利金,其盈亏结构图也如图2所示,其theta=0.4为正。 由以上分析和图2可知,债务价差和债权价差既有联系又有区别。它们存在两个明显的相同点,一是两者都是做多策略,由图2可知,本例中两个策略都是期望价格上涨,二是两者都是买低行权价期权同时卖高行权价期权,本例中,债务价差是买2.6卖2.65,债权价差是买2.5卖2.55。两者也存在三个明显的区别,一是债务价差建立头寸需要花钱,债权价差建立头寸收取权利金,本例子中债务价差花259元权利金,债权价差收取68元权利金;二是债务价差损失时间价值,债权价差赚取时间价值,本例中债务价差theta为负,债权价差正好相反;三是债务价差胜率较低盈亏比较大,债权价差胜率较高盈亏比较小,债务价差盈亏平衡点是2.6259,盈亏比1:1,债权价差盈亏平衡点是2.5432,盈亏比1:7。  图2 债务牛市价差和债权牛市价差的到期盈亏图

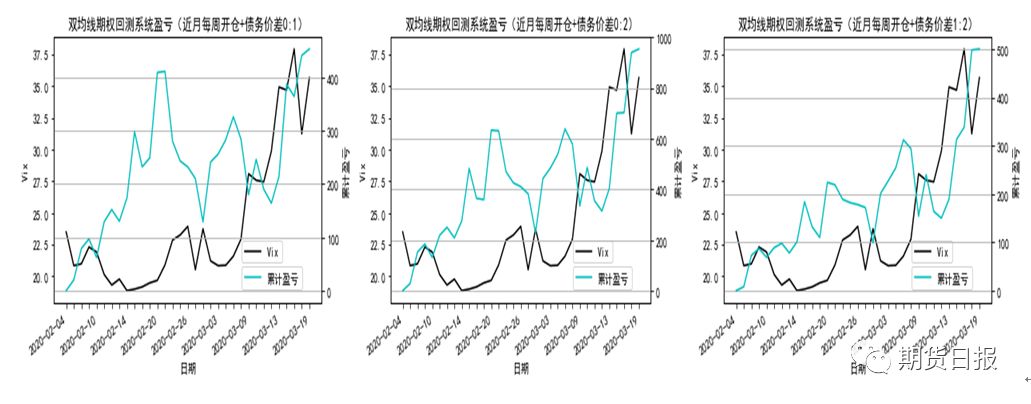

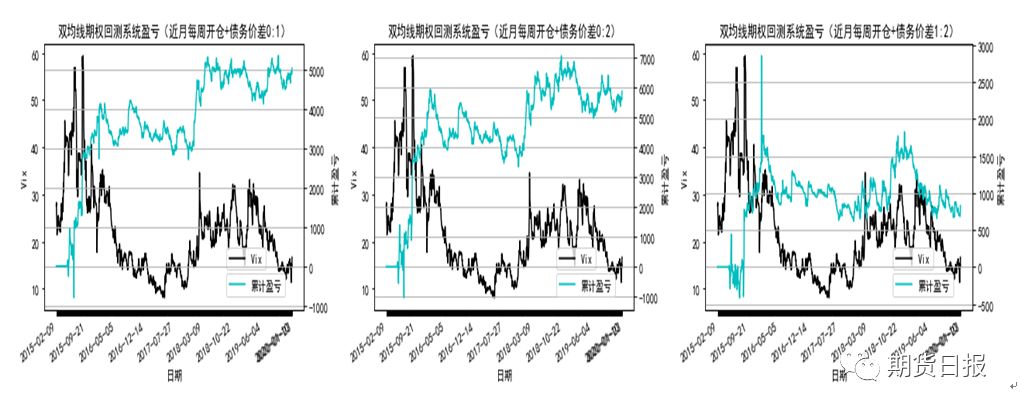

债务价差和债权价差的应用场景也存在明显区别。一般而言,债务价差适合在有明显事件发生的趋势行情中;而债务价差适合在风平浪静的趋势行情中。从希腊字母角度解释,债务价差的vega为正,属于做多波动率策略,故适合大风大浪行情,而债权价差正好相反,vega为负,做空波动率,适合风平浪静行情。年后的七个星期属于明显事件型行情,开始阶段是对中国疫情转好的修复行情,后期是担心美欧疫情大爆发的暴跌行情,故理论上应该采用债务价差策略。 高波动率下债务价差和债券价差的实验研究 1.实验设置 本研究首先针对50指数的小时线数据,利用双均线系统找出较好参数,进而得到开仓点和平仓点,在此基础上利用债务价差和债权价差进行做多或者做空操作,最终比较两个策略之间的绩效。此外,本研究还比较了债务价差和债权价差的不同行权价的绩效差别。结果如图3和图4所示。在图3和图4中,0表示平值、1表示虚值一档、2表示虚值两档,其中0:1表示利用平值期权和虚值一档期权建立头寸。在图3和图4中,每张图都包含两条曲线,一条是VIX指数的变化,一条是策略的盈亏。 2.2020年年后七个星期的实验结果  图3 债务价差在2020年后7个星期的绩效

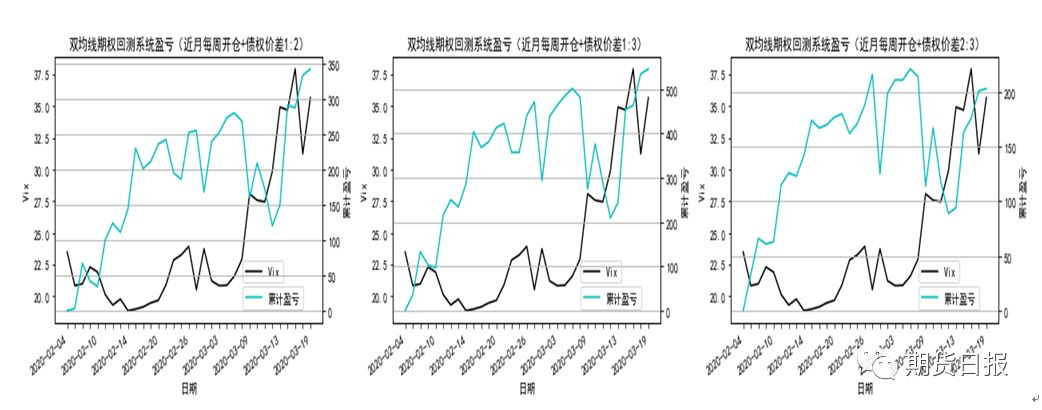

图3展示了债务价差的不同行权价在2020年后7个星期的表现。其中表现最好是买平值期权+卖虚值两档期权,赚钱最多1000元,收益风险比2:1;表现较好是买虚值1档期权+卖虚值2档期权,赚钱第二多500元,收益风险比3:1。  图4 债权价差在2020年后7个星期的绩效

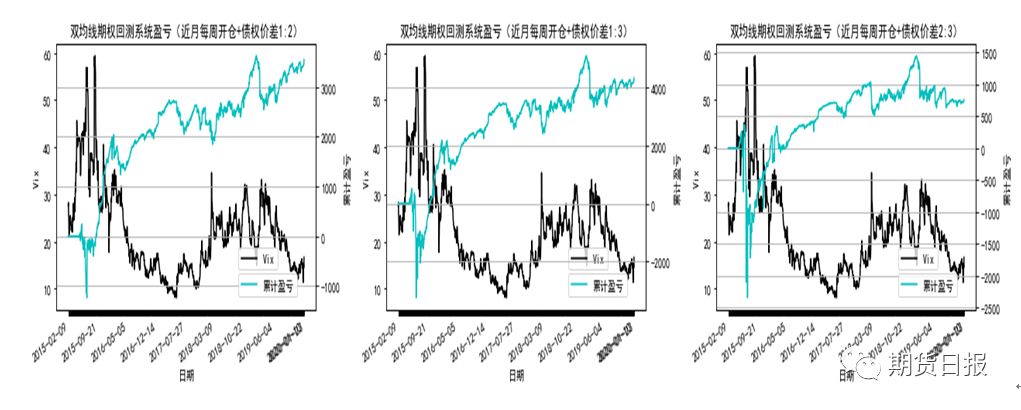

图4展示了债权价差的不同行权价在2020年后5个星期的表现。表现最好是买虚值三档期权+卖虚值一档期权,赚钱最多500元,收益风险比2:1;表现较好是买虚值两档期权+卖虚值一档期权,赚钱第二多350元,收益风险比2:1。 从盈利和收益风险比两个角度比较债务价差和债权价差的绩效,可以得到以下结论。 结论:债务价差在2020年年后7个星期的绩效优于债权价差。这主要是因为这七个星期波动率快速上升,同时债务价差做多波动率。 债务价差和债权价差在过去5年的比较 为了比较债务价差和债权价差的绩效,第2部分只利用了7周的数据进行实证研究,这缺少广泛性。本部分我们针对2020年2月3号之前5年的行情进行了回测。其中实验设置部分与第3部分完全相同。实验结果如图5和图6所示。  图5 债务价差在2020年前的5年绩效

图5展示了债务价差的不同行权价在过去五年的表现。由图5可知,表现最好是买平值期权+卖虚值一档期权,它赚钱第二多达到5000元,收益风险比5:1;表现较好是买平值期权+卖虚值二档期权,赚钱最多6000元,收益风险比低于前者3:1。这两个策略在波动率上升过程中表现较好,在波动率下降阶段表现较差。这是合理的,因为它们做多波动率。因此,可以得到以下结论。 结论:债务价差策略适合波动率快速上升期,即事件爆发期。推荐买平值期权+卖虚值一档期权的债务价差模式。  图6 债权价差在2020年前的5年绩效

图6展示了债权价差的不同行权价在过去五年的表现。表现最好是买虚值三档期权+卖虚值一档期权,赚钱最多4000元,收益风险比2:1;表现较好是买虚值两档期权+卖一档期权,赚钱其次3000元,收益风险比3:1。这两个策略在波动率下降过程中表现较好,在波动率跳跃上升阶段表现较差。这是合理的,因为它们做空波动率。因此,可以得到以下结论。 结论:债务价差策略适合波动率下降期,即风平浪静期。推荐买虚值三档期权+卖虚值一档期权。 结论 2020年年后,由于肺炎疫情的原因,股市出现了一波宽幅振荡且波动率快速上升的行情。本文讨论了在疫情行情下投资者如何利用50ETF期权进行盈利。具体通过比较债务价差策略和债权价差策略在2020年年后5周的表现,同时比较债务价差和债权价差在过去五年的表现,得到以下结论。 结论1:债权价差主要适用于波动率下降的行情,即风平浪静的行情。 结论2:债务价差主要适用于波动率跳跃式上升的行情,即事件爆发的行情。 结论3:债务价差和权券价差的区别在于:债务价差胜率低盈亏比大,债权价差正好相反。 (作者单位:华信期货) |

|

|  |

|

微信:

微信:

发表于 2020-3-25 08:49

|

发表于 2020-3-25 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。