多空逻辑: 利多因素:国外浆厂新一轮价格上调支撑价格; 利空因素:全球疫情蔓延,面临需求萎靡和对于经济下滑的担忧情绪,国内库存高位; 操作建议:等待市场情绪释放,企稳后低吸做多策略为主; 风险提示:全球疫情发展情况,国外浆厂报价,下游纸企复工情况,库存情况,宏观托底刺激政策及预期。 Part1 上期复盘 1.1 观点回顾 月初观点,短期受情绪影响,价格下跌,但价格存在支撑,4310附近做多安全边际较高; 国外一些浆厂3月价格上调,会继续对纸浆期货价格形成支撑; 国外浆厂减产,供给偏紧; 短期国内疫情因素影响减弱,逐步开始复工; 库存积累至高位,压制价格; 来到长期均线附近,震荡或将加剧; 谨慎追高,谨防冲高回落; 中期回调逢低做多策略为主; 1.2 盘面回顾 春节放假期间,国内新冠肺炎疫情发酵,节后开盘受悲观情绪影响,纸浆期货大幅低开,低开后瞬间继续惯性下探,05合约最低跌至4252,之后迅速反弹,逐步震荡企稳;后期月中随着国内疫情得到有效控制,以及国内经济刺激政策,浆价连续反弹,月中05合约最高冲至4630;到月末,全球范围内疫情发展开始蔓延,对于需求以及全球经济增长引发担忧,悲观情绪再次主导市场,月末价格连续走跌; 2月纸浆期货05合约收于4462,较上月收盘价4564,下跌102点,跌幅2.23%; 纸浆05合约日K线

数据来源:Pobo,格林大华期货 纸浆05合约30分K线

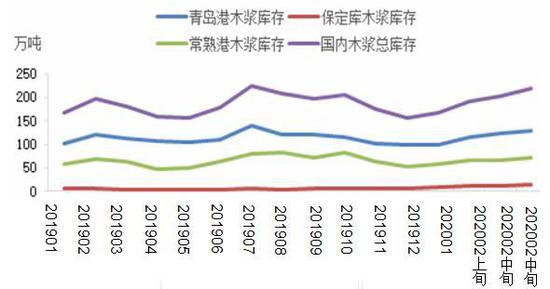

数据来源:Pobo,格林大华期货 1.3 复盘对比 月初观点,纸浆期货受疫情影响,节后低开成定局,但是存在支撑,4310做多安全边际较高,关注国内宏观刺激政策; 2月走势基本符合节前预期,估算的做多价格也基本靠谱,宏观刺激政策落地,期价反弹; 上周观点,期价来到长期均线附近,震荡或将加剧,谨慎追高,谨防冲高回落; 而近期走势,震荡加剧,期价冲高后回落; 09和05合约价差较月初扩大,较上周有所收敛,目前为146点; Part 2本期分析 2.1 行情预判 预计3月仍然是宽幅震荡行情为主,或将先跌后反弹; 期价短期受全球疫情影响,市场情绪成为主导,依然不排除继续下跌再次探底的可能; 而受成本支撑,以及供给偏紧,下方空间价格存在支撑; 而国内库存较高,依旧会压制价格,反弹高度也受限; 全球疫情的蔓延,导致全球需求受挫引发的对于经济下滑的担忧,或将会影响国外浆厂定价; 短期受情绪影响,谨慎追空; 中期等待价格低位,伺机低吸做多策略为主; 2.2 多空逻辑 利多因素: 1月末,芬兰三大劳工工会于从1月27日至2月9日进行大规模罢工,且罢工进行二次延长,至2月中旬,罢工结束; 央行公开市场操作,月初两天投放1.7万亿,稳定预期、稳定金融,进而稳定经济; 芬兰Metsä Fibre针叶浆最新外盘报价:620美金/吨,较上期上涨10美元/吨; 巴西漂白阔叶浆小鸟外盘最新外盘报价:470美金/吨,较上轮上涨10美元/吨; 巴西漂白桉木阔叶浆Klabin最新外盘报价:470美金/吨,较上轮上涨10美元/吨。 持续的较低水量的供应,APP印尼OKI浆厂不得不延长检修,因此减产将持续到3月底,影响至少21.2万吨纸浆的市场供应量; 宏观方面,人民银行宣布下调一年期中期借贷便利MLF利率10个基点,从3.25%下调至3.15%; 贷款市场报价利率(LPR),与上月相比,1年期下降10个基点至4.05%,5年期以上下降5个基点至4.75%; 因削减木片供应影响,加拿大狮牌浆厂和纸厂将从3月1日起停机30天;马牌浆厂3月底停机11天,3月供应减半; 3月依利姆俄浆最新外盘报价,较上轮伊利姆外盘浆价,每个品种各涨20美元/吨; 3月加拿大针叶浆月亮最新外盘报价,较前一轮报涨10美元/吨,最新报价590美元/吨; 3月凯利普最新外盘报价较上一轮上涨10美元/吨,报价580美元/吨; 国内纸企多数厂家在积极复产,按需采购;国内疫情数据向好; 利空因素: 由于疫情在伊朗、韩国、日本、意大利、美国等地区有所蔓延,全球范围股市连续大幅下跌,原油价格创新低,对需求和经济形势的担忧,造成不乐观的情绪再次累积; 国内现货市场淡稳运行,实单实谈,月末山东针叶浆银星报价下调50-80元/吨,报4400-4450元/吨;山东地区阔叶浆价格下调50元/吨,鹦鹉、金鱼报价3700元/吨; 2月下旬,常熟港纸浆库存72.5万吨,较2月中旬增加5万吨;常熟港纸浆库存72.5万吨,较2月中旬增加5万吨;广东高栏港纸浆库存量16万吨,较2月中旬增加1.5万吨;保定地区纸浆库存量约2600车,较2月中旬增加400车; 国内港口库存

数据来源:隆众资讯,格林大华期货 Part3 风险提示 关注全球疫情发展情况,境外疫情新增数据,以及各地控制措施以及程度,会影响到市场情绪; 关注国内疫情情况,目前来看基本逐步可控,主要是疫情对于经济下行的影响程度; 关注宏观托底刺激政策及预期; 关注下游纸企复工时间; 关注国外浆厂报价; 关注库存情况。 格林大华期货 |

|

|  |

|

微信:

微信:

发表于 2020-3-19 11:24

|

发表于 2020-3-19 11:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。