内容提要: 1、产能平稳增长 2、下游需求不振 3、长假期间累库严重 4、原料价格坚挺 5、下游制品出口量平稳增长 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | V2005 | 操作品种合约 | | | 操作方向 | 逢高做空 | 操作方向 | | | 入场价区 | 6450 | 入场价区 | | | 目标价区 | 6310 | 目标价区 | | | 止损价区 | 6520 | 止损价区 | |

风险提示: 1、宏观数据好转,房地产市复苏超预期; 2、下游需求大幅上升 3、原油,煤炭价格大幅走高; 4、贸易摩擦缓和 5、安全生产检查升级 一、供需分析 1、产能产量 2019年,国内预计投放的新产能为207万吨,但实际投产的约为167万吨左右,剩下的产能都将延期至2020年投放。也就是说2020年国内PVC(6185, -40.00, -0.64%)的新增产能有望达到360万吨,是2019年的4倍左右。不过,我们仍要关注,市场或许如2019年一样,会有不少新增产能期投产,如此一来,我们就需要密切关注新增产能的投产情况。

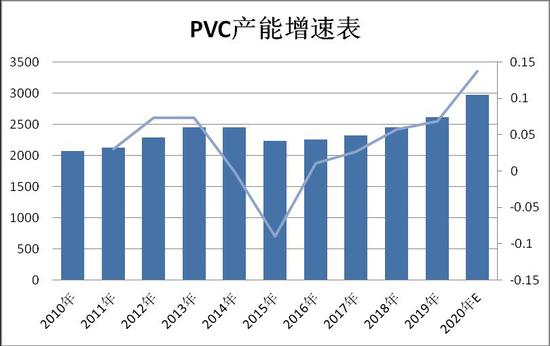

来源:隆众 2019年,国内新增PVC产能继续明显上升,报2618万吨,较2018年上升了167万吨,增幅6.81%,(2018年为5.78%)。显示2019年国内供应量较2018年有了明显的增长。进入2020年后,按照计划投产的装置表来看,国内PVC的产能将达到2978万吨,增幅高达13.75%,是2019年的2倍多。显示2020年,国内PVC的供应仍将保持充足。

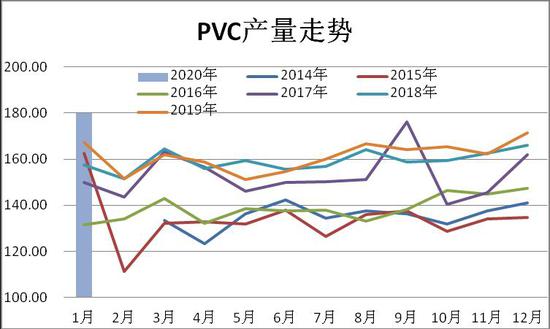

来源:隆众 2020年1月,我国共生产PVC180.012万吨,环比上升了8.48万吨,升幅4.94%,同比增加了12.77万吨,增幅7.64%。从产量走势图中可以看出,2019年6月份后,PVC的产量开始持续增加,进入2020年后,PVC产量增长的势头没有改变,1月份的产量又创出历年来的新高,处于历年以来的最高位,显示目前国内PVC供应充足。

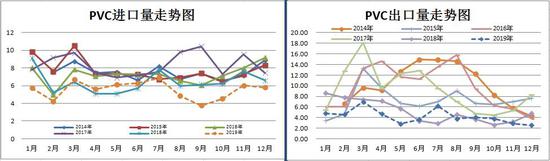

2、进出口 近两年来,我国PVC的进出口数量一直维持在一个较低的水平。进入2019年后,这个趋势也没有太大的改变。仅管11月份,PVC的进口量有所回升,但总体上仍低于去年的同期水平。统计数据显示:2019年12月,我国共进口PVC5.8万吨,环比减少了0.21万吨,降幅3.43%,同比也减少了0.8万吨,降幅12.12%。2019年1-12月,我国共进口PVC66.49万吨,较去年同期下降了10.44万吨,降幅13.57%。2019年12月出口PVC2.55万吨,环比下降了0.35万吨,降幅12.11%,较去年同期下降了2.25万吨,降幅46.88%。1—12月份共出口PVC50.68万吨,较去年同期减少了11.07万吨,降幅17.93%。从以上数据可以看出,12月份,我国PVC进口量、出口量环比同比均明显减少,显示国内PVC需求一般。

3、装置检修分析 统计数据显示:2020年2月份,除了长期停车检修的装置之外,PVC还有4套新增计划进行检修的装置。目前已知的正在检修的装置也有2套装置在3月初开始恢复生产。而长期停车的装置涉及的产能合计为174万吨。3月份新增装置检修涉及量约为99万吨。据此推断。3月份PVC的供应较2月份会有所减少。

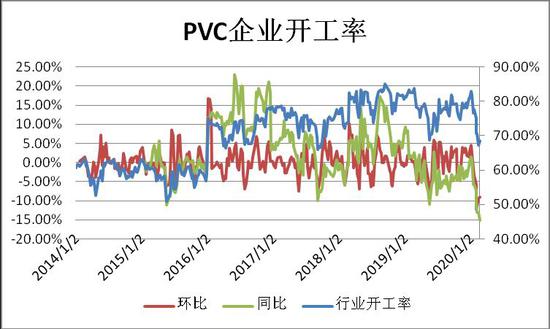

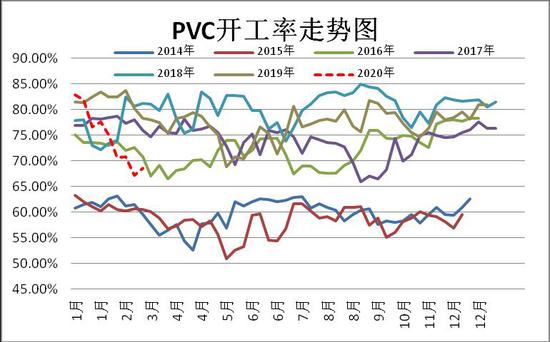

4、装置开工率分析 2月份,受生产企业降负生产的影响,国内PVC的装置开工率环比同比均有所回落。数据显示:截至2月21日,PVC装置的开工率报68.61%,环比下降了9.02%,与去年同期相比,则大幅下降了15.11%。由于长假期间,石化企业累库明显,且目前下游需求仍未恢复,预计3月份,PVC的开工率或将继续维持低位运行。

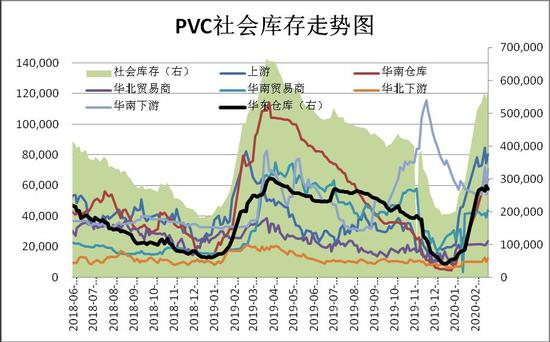

5、库存分析 2020年2月份,PVC社会库存大幅上升,报568933吨,较上月上升了275827吨,升幅94.1%。较去年同期上升了97559吨,升幅20.7%。从各环节库存来看,华东仓库增幅最大,达到216.53%。显示市场供应充足。 从历年来PVC库存变化的规律来看,自2016年有数据以来,我们PVC的库存一般都在每年的2月份与3月份创出年内高点,3月份到6月份之间,库存量开始快速减少。6月到12月则维持区震荡,重心下移的格局。这主要是由于春节长假期间,生产企业累库,而从4月份开始,天气逐渐变暖,下游企业开工率回升,再加上从4月份开始,生产装置逐渐进入检修期,导致供应减少,库存加速消化所致。进入2020年后,我们发现,PVC与前两年一样,1月份的库存也处于历史低位区域。但进入2月份后,PVC社会库存大幅上升,前期的规律依然有效。

6、需求分析 2020年2月份,PVC下游企业开工率大幅回落,也远低于去年同期水平。数据显示:截至2月16日,华北下游制品企业开工率报5%,较上个月回升了5%,与去年同期相比,则下跌了15个百分点。而华南地区报18%,较上个月下降了3%,与去年同期相比,也下滑了6个百分点。受疫情防治等因素的影响,2月份PVC的下游需求维持在历史低位区域。

从国房景气指数中可以看到,12月份我国国房景气指数环比同比双双回落。但新屋开工、施工面积及峻工面积同比均有所上升,且超过去年同期水平,但销售面积同比却小幅回落。数据显示:截至2019年12月,我国国房景气指数报101.13,环比微跌了0.03个百分点,同比则下降了0.72个百分点。此外,数据还显示,截至10月份,国内新屋开工面积为227153.58万平方米,环比增加21959.15万平方米,增幅10.7%,同比也增加了17811.79万平方米,增幅8.51%。施工面积报893820.89万平方米,环比增加了19006.96万平方米,增幅2.17%,同比也上升了71520.65万平方米,升幅8.7%。房屋峻工面积为95941.53万平方米,环比增加了32095.04万平方米,增幅500.27%,同比也增加了2391.42万平方米,增幅2.56%,商品房销售面积为171557.87万平方米,环比上升了22652.85万平方米,增幅15.21%。同比则下降了96.49万平方米,升幅0.06%。从部分房地产数据走势图中也可以看出,2019年房地产数据虽仍较疲软。但房地产开发总投资额及新屋开工销售数据较上一年度明显增加。销售面积虽仍不及去年同期水平,但环比也都有较为明显的增长。不过,进入2020年后,受疫情防治的影响,预计房地产行业短期或将陷入低谷。

二、上游原料分析 2020年2月份,国内电石的价格环比同比均有所回升,尤其是西北地区受运输条件的影响,涨幅大于华北地区。数据显示:截至2月25日,华北电石报3115元,较1月上升了140元,升幅4.71%,较去年同期也上升了15元,升幅0.48%。西北电石也明显回升,报3375元,环比上升了210元,升幅6.64%,同比也上升了450元,升幅15.38%。从电石价格走势图中可以看出,进入2019年后,电石的价格一直维持着一个区间震荡的格局。目前处于历史中位区域。预计后市维持区间震荡的可能性更大一些。

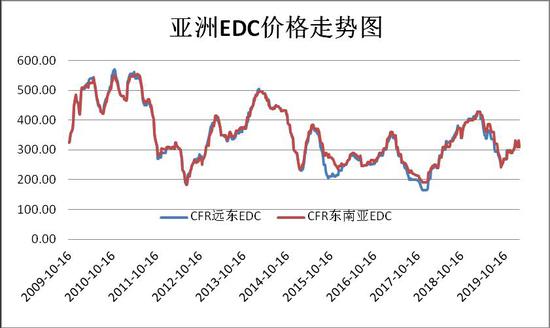

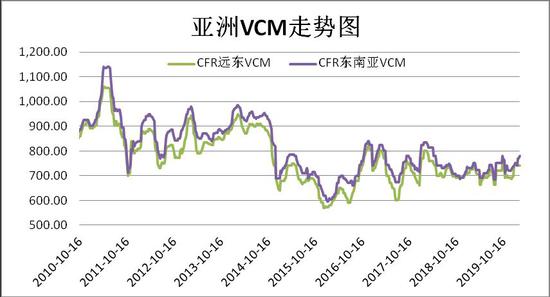

2020年2月份,亚洲VCM和EDC的价格走势有所分化。数据显示:截至2月21日,CFR远东EDC的价格报309美元,环比回落了22美元,降幅6.65%,同比仍下跌了103美元,降幅25%。东南亚报309美元,环比下降了22美元,降幅6.65%。同比则下跌了110美元,跌幅26.25%。CFR远东报740美元,环比下跌了11美元,跌幅1.46%,同比则上升了14美元,升幅1.93%。CFR东南亚的价格报779美元,环比上涨28美元,涨幅3.73%,同比则上升了38美元,涨幅5.13%。从价格走势图中可以看出,自2019年四季度以来,亚洲EDC的价格就开始止跌回升,目前正处于历史波动区间的中轨处运行。而VCM的价格一直保持区间震荡格局,波动较小。进入3月份后,由于境外有装置检修,预计供应略有减少,价格有望延续反弹格局。

三、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元——负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于2月25日,PVC基差为-30元,已回到正常波动区间。前期反套头寸可获利了结。

四、技术分析

2020年2月份,国内PVC2005合约走出了一个探底回升的格局。不过,目前其价格仍受到上方均线的压力。成交量较上月略有增加,持仓量则大幅增加。显示市场人气有所增加。MACD中位走平,绿柱小幅伸长,KDJ指标也中位区域徘徊,显示短期走势仍弱。预计3月份将维持弱势震荡的格局。 五、观点总结 进入2020年3月份后,PVC的基本面多空纠结,首先新产能投产带来的供应增加。长假期间,生产企业库存大幅积累导致的市场供应剩。不过,进入3月份后,随着疫情情的缓解,下游企业开工率有望快速回升,这将在一定程度上拉去PVC的需求。预计PVC仍将维持区间震荡的格局。 六、操作策略 1、短线策略 2月份,V2005合约最高6360元,最低6070元,最大波动幅度为290元或4.56%。周度最大涨跌幅度为-145元,日线最大涨跌为-220元,预计3月份将区间震荡的格局。建议日内交易为50--80元区间为宜,周度交易以100--150区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:V2005合约采取逢高做空的策略。建仓位置为6450元,持仓成本控制在6450元左右 (3)风险控制:若收盘价上穿6520元,对全部头寸做止损处理 (4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向6310元,视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:3:1 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-3-17 10:56

|

发表于 2020-3-17 10:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。