内容提要: 1、2019/20榨季全球食糖缺口预期不断强化,市场看多气氛浓厚 2、进口糖及新糖供应增加,进口政策仍存不确定 3、新榨季结转库存偏低,社会总供应压力不大 4、受疫情影响,节后需求淡季凸显的预期 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | 郑糖2005合约 | 操作品种合约 | SR2005-SR2009 | | 操作方向 | 高抛低吸 | 操作方向 | 扩大 | | 入场价区 | 5000-5600元/吨 | 入场价区 | -10 | | 目标价区 | | 目标价区 | +90 | | 止损价区 | | 止损价区 | -60 |

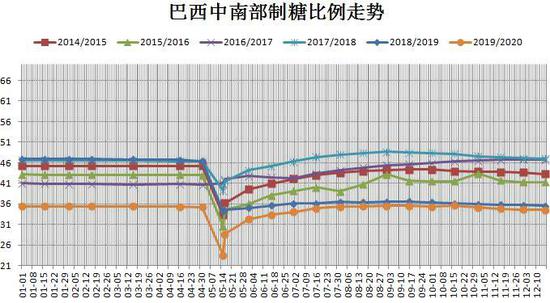

风险提示: 1、印度、泰国食糖产量 2、巴西雷亚尔货币 3、原油价格 4、政策面 5、疫情控制情况 6、国内糖料产区天气状况 1月份,郑糖主力合约期价呈冲高回落态势,主要受全球食糖供需缺口预期强化、新糖供应增加共同作用。而对于2020年的2月而言,春节过后,主产区受疫情影响有限,贸易商备货需求减少,产区新糖供应仍处于增产期,不过考虑到减产周期的背景下,库存结转偏低,预计郑糖期价或处于调整阶段中。 一、基本面影响因素分析 (一)新榨季全球食糖供应过剩量将转为缺口状态 以下各机构对2019/20年度(10月至次年9月)全球糖市的预估均为短缺,供应短缺量处于160-1090万吨区间,给予国内糖一定的支撑作用。 国际糖业组织(ISO)预计:全球2019/2020年度全球糖市供应缺口预估值为1090万吨,(其中包含进出口损耗40万吨),而前次预估为650万吨,主要受印度、泰国产量下降的部分推动。 荷兰合作银行预估:2019/20年度(10月至次年9月)全球糖供应缺口从之前的196万吨下调至162万吨,该榨季全球糖市出现缺口主要因低价糖限制了部分主要出口国糖产量。 澳大利亚分析机构Green Pool表示,2019/20全球糖市供应短缺367万吨的预估值上调至517万吨。 福四通预测2019/20年度(10-9月)全球糖市短缺590万吨上调至770万吨。 苏克顿预计全球2019/20年食糖供应短缺扩张至400万吨左右。 分析机构F.O.Licht预估:2019/20榨季全球糖市供应缺口为550万吨,较之前预估的420万吨有所增加。 摩根大通预估:全球糖市2019/20年度供应缺口预计为640万吨。 巴西方面,巴西是全球最大的白糖(5708, -58.00, -1.01%)生产国和出口国,其中巴西中南部地区甘蔗大约占全国产量的90%。Unica数据显示,巴西中南部地区12月下半月甘蔗压榨量为73.386万吨,同比下降71.18%;巴西中南部地区12月下半月糖产量为1.294万吨,较去年同期下降82.39%。2019/20榨季截止12月31日,巴西中南部累计糖产量为2648.1万吨,同比增加0.53%;累计甘蔗压榨量为5.786亿吨,同比增加2.86%;本榨季巴西中南部正接近尾声,截止12月底,巴西中南部共有253家糖厂收榨,目前仍有5家糖厂在压榨中,本榨季巴西中南部糖厂产糖量大大恢复,且用于食糖出口及国内消费。按照季节性来看,当年5月-10月,巴西糖产量处于增长趋势,当年的11月至次年的3月份。普氏能源咨询公司S&P Global Platts的分析师表示,预计巴西中南部2020/21榨季甘蔗产量略增,且糖产量可能会小增,预计巴西中南部2020/21榨季甘蔗压榨量为5.9亿吨,略高于2019/20榨季的5.84亿吨,同比增加1.03%;同时预计糖产量将增至2700万吨,同比2019/20榨季的2579万吨增加4.7%。

数据来源:布瑞克、瑞达研究院

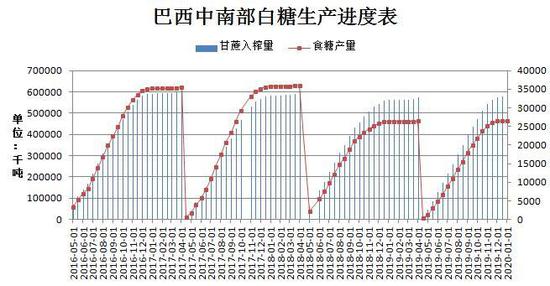

数据来源:布瑞克、瑞达研究院 出口贸易方面,巴西贸易部公布的数据显示,2019年12月巴西糖出口量为147.31万吨,同比下滑9.05%,为2019年4月以来最低水平,其中原糖出口量为128.69万吨,同比减少11.84%;精制糖出口量为18.62万吨,同比增加16.52%。2019/20榨季4-12月,巴西糖出口累计达1513.72万吨,同比减少8.47%,受巴西糖压榨进入尾声,产糖量同比大减的背景下,12月巴西出口糖同环比双双下滑,加之考虑到部分巴西糖厂进入收榨的序列中,后市巴西糖出口增长或有限。

数据来源:布瑞克、瑞达研究院 印度方面,印度糖厂协会(ISMA)最新数据显示,2019/2020年制糖期截至1月15日,印度糖厂累计产糖1090万吨,较去年同期减少26%,因受旱情影响的印度蔗糖主产区产量下滑。此前的2018/2019榨季,印度糖产量达到创纪录的3316万吨,排名全球第一。2019年11月份印度糖厂协会预估2019/2020榨季印度预计产糖2685万吨,同比下降18.5%。印度19/20榨季已签订240万吨食糖出口合同(10-3月)中,产糖量占印度三分之一的马哈拉施特拉邦只签订了50万吨合同。印度最大产糖北方邦已签订160万吨食糖出口合同,由于印度国内食糖供过于求,导致国内糖价下跌,印度中央政府宣布对食糖出口补贴622.8亿卢比。 泰国方面,泰国2019/20榨季截止1月15日累计压榨甘蔗大约3806.13万吨,同比减少16.0%,产糖385.16万吨,同比减少13.0%,后市供应或减少的预期。 欧盟方面,预计欧盟2019/20年度白糖产量将增至1830万吨,较2018/19年度的1760万吨增加3.9%,但相比于2017/18年度的2130万吨则大大减少。欧盟委员会预期,欧盟2019/20年度白糖出口量为170万吨,持平于本年度,但远低于2017/18年度的340万吨。 总体来看,新榨季全球糖市供需出现短缺,供需缺口预估值不断强化,加之泰国、印度糖减产,全球食糖供应区紧,将支撑美糖。

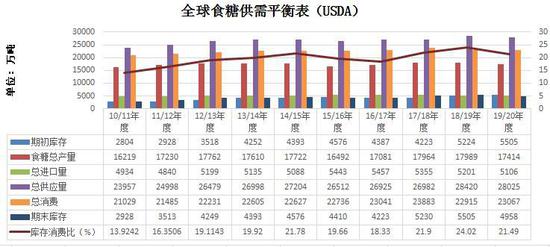

数据来源:USDA、瑞达研究院 (二)新榨季食糖略减产 据全国食糖协会预测,全国各食糖主产区2019/20榨季产量预估如下:广西区:2019/20榨季预估产糖600万吨,同比减产;云南省:2019/20榨季预估产糖188万吨,同比减20万吨;广东省:2019/20榨季预估产糖76万吨,同比减5万吨;海南省:2019/20榨季预估产糖12万吨,同比减6.8万吨;内蒙古:2019/20榨季预估产糖70万吨,同比增5万吨;新疆区:2019/20榨季预估产糖54万吨,同比持平;其他产区:2019/20榨季其他产区预估产糖约5-8万吨。全国合计:2019/20榨季全国预计产糖1050万吨,低于2018/19榨季1076万吨的产量。新季全国食糖减产大致在30万吨左右,幅度相对不大。 2019/20制糖期截至2019年12月底,全国累计产糖379.7万吨(上制糖期同期产糖240.08万吨)。其中,产甘蔗糖256.05万吨(上制糖期同期产甘蔗糖137.17万吨);产甜菜糖123.65万吨(上制糖期同期产甜菜糖102.91万吨)。截至2019年12月底,本制糖期全国累计销售食糖197.81万吨(上制糖期同期130.81万吨),累计销糖率52.10%(上制糖期同期54.49%),国内糖厂全面进入压榨的行列中,12月全国产糖量明显高于去年同期水平,且销糖率略低于去年同期,产区产糖量高于市场预期。

数据来源:中糖协、瑞达研究院

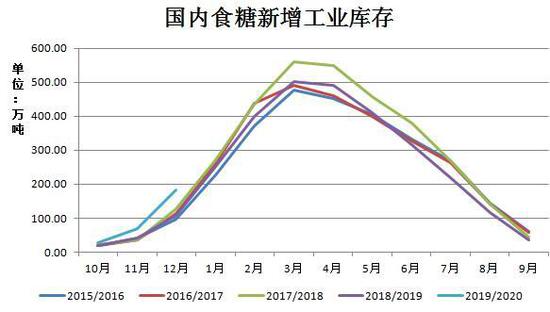

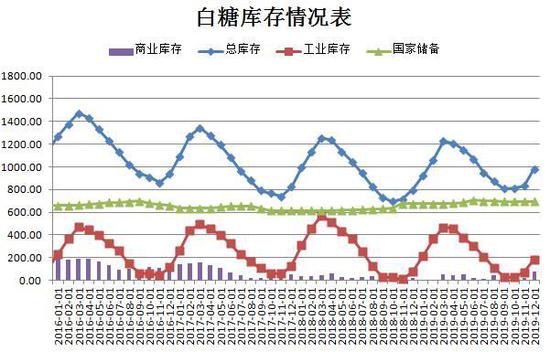

数据来源:WIND、瑞达研究院 库存方面,截至2019年12月末全国白糖累计总库存982.36万吨,较去年同期增加23.10%,环比增加17.87%,各类库存均同比增加,其中商业库存为80.59万吨,环比增加60.5万吨附近,增幅达3倍以上;截止2019年12月,全国食糖新增工业库存为181.89万吨,环比增加111.48万吨或增幅达一倍以上,同比去年同期增加66.46%,考虑到目前全国糖厂全面开榨,且产糖进度加快的情况下,后市新增库存呈季节性增长态势。中长期而言,按照食糖生产,后市食糖库存将进入季节性增长周期中,各糖厂销糖有限的情况下,不利于后市食糖去库,或对糖价产生一定的利空。

数据来源:WIND、瑞达研究院

数据来源:布瑞克、瑞达研究院 仓单库存看,截止2020年1月下旬,郑州期货交易所白糖注册仓单11009张,仓单加有效预报合计12483张,较上个月仓单的11130张,增加了1353张,折算合计总库存大致在12.5万吨附近,相较于往年同期,郑糖仓单注册量不大,企业套保参与度一般,从季节性来看,仓单加有效预报合计位于历史较低水平,对糖价压力不大。

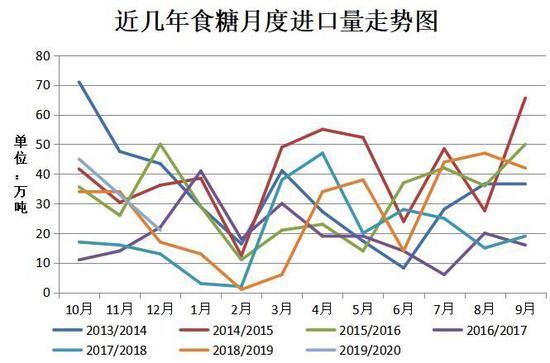

数据来源:郑商所、WIND (三)后市白糖进口量有望增长的预期 据海关总署公布的数据显示,12月份我国进口糖21万吨,环比减少36.40%,同比增加23.50%;2019年1-12月我国累计进口339万吨,同比增加59万吨,同比增幅18.50%。当月食糖进口量环比减少,但累计仍高于去年同期水平。本年度来看,进口主产国有所增加,得益于国家优惠政策,特别是巴基斯坦糖增加相对明显,加之6月底临储50万吨将到期,使得2019年进口糖量保持平稳增速,后市市场焦点在于进口糖供应的节奏上。

数据来源:wind资讯、瑞达研究院

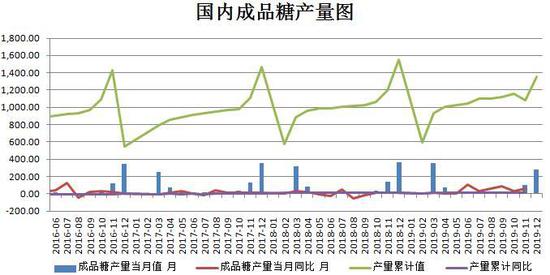

数据来源:wind资讯、瑞达研究院 (四)关注国家政策面 从2014年以来,国家方面未出现收储相关政策,仅在2019年广西地方性临储50万吨,加之国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式,这也给市场造成了一定压力。从目前来看政策直补的概率偏小,后市关注国家储备政策的动态。此外值得注意的是,国内食糖补充的来源主要是进口和走私糖,而食糖进口保障措施将在2020年5月22日到期,该政策是否延期将影响进口的数量,从而影响到国内食糖的供给情况。 后期市场上食糖供应主要集中在新糖、国储糖、进口糖、走私糖这四方面,国储糖抛售、进口保障措施的延期或取消对后期糖价下跌的影响力将深刻体现。 (五)下游需求超乎预期 作为白糖下游的需求而言,主要有饮料、糖果以及糕点等等其他食品的添加,其中前三者占比在60%以上,因此着重对这些的产量进行相关分析。 近年来,由于中国经济的持续发展及消费者消费能力的增强,饮料市场的增长及需求保持相对强劲。市场上不断推出新型饮料产品及新颖的行业趋势有助于支持饮料行业的增长。从规模以上企业含糖产量数据分析:中国12月成品糖产量为281.7万吨,同比增长31.6%;2019年总产量为1356.5万吨,同比增长14.8%。12月成品糖产量连续四个月以来增长,考虑到节后需求或转淡的可能,后市成品糖产量增加有限。此外,2019年12月份我国饮料产量为1403.50万吨,环比增加24.43%,同比增长16.80%;2019年1-12月份我国软饮料总产量为17763.50万吨,同比增长7.00%。软饮料产量结束4个月以来的递减趋势,12月软饮料产量高于预期,且同环比双双增加明显。不论软饮料还是成品糖,累计产量均呈现同比增加的走势,因饮料市场不断创新新型功能型饮料,下游需求有所增加,此外,2019年9月以来婚嫁喜事等同比递增,亦促进了用糖的使用率增加。不过国家政策出台相应的低糖、无糖等健康理念,或微幅消减食品加糖的使用量,加之每年第一季度,市场用糖量急速下降,加之疫情尚未控制,节后下游需求淡季凸显。

数据来源:WIND、瑞达研究院

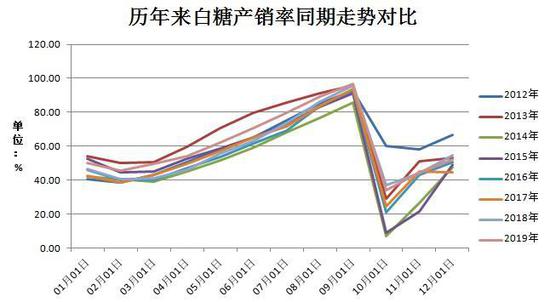

数据来源:WIND、瑞达研究院 根据历年季度公布的软饮料产销数据显示,每年春节后的3月软饮料产销累计同比处于低谷期,并且呈现直线下滑的趋势,主要是节后用糖量大幅下挫引起需求淡季效应,随后3月-6月软饮料累计产销率逐渐恢复,并且在10月开始加速上行的趋势。主要进入国庆节中秋节等假日增多,对于白糖的需求量增加的预期,使得糖量需求的增加。 (六)2019/2020年度国内食糖供需格局 2019/20榨季,根据糖协公布估算,该榨季产量约为1050万吨,较上个榨季小幅减产,由于需求受替代品的冲击,预计2018/2019年度白糖需求暂且估值在1350万吨附近,加上国家力推健康饮食概念,新糖的替代品逐渐增加或者调低含糖食品的配方的比例,市场更倾向于淀粉(2270, 0.00, 0.00%)糖等成本较低的糖业,食糖终端消费受限,上浮的可能性较小。2018/19榨季进口食糖为324万吨,预估2019/20榨季进口量大致为300万吨,库存消费比大致在58%,加之补充国内糖源的渠道主要是进口和走私糖,而食糖进口保障措施是否延期、国储轮出等存不确定的政策因素仍存,并且均成为影响价格走势的关键因素。

数据来源:布瑞克、瑞达研究院 (七)郑糖历史季节性规律 食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以5--6年为一个大的生产周期:基本上是2--3年连续增产,接下来的2--3年连续减产。 一般情况下,每年11月至次年5月为集中生产期,全年均为销售期。若新年度的产量预期增加情况下,10--12月份则先下跌,下一年的1--2月份则呈上涨;若新年度的产量预期下滑,则11--下一年的2月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。 3--6月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。 7--9月份一般呈振荡上涨走势。此阶段主要影响因素夏季和中秋的消费旺季的消费情况。

数据来源:瑞达研究院 二、2月白糖市场行情展望 国际方面,ISO发布全球供需报告,预计2019/20年度(10/9月)全球食糖产量将从上一年度的1.849亿吨下降至1.751亿吨,表观消费量预计同比下滑0.9%至1.856亿吨,意味着全球供需缺口将达到1090万吨(其中包含进出口损耗40万吨),而前次预估为650万吨,国际市场19/20榨季供应缺口预期不断强化,支撑ICE期糖价格。 国内糖市:2019/20榨季食糖产量预估在1050万吨,较上榨季减少30万吨左右,减幅为3.0%,该年度食糖进入减产第一年,截止12月底,全国食糖产量高于市场预期,但销量表现尚可,其中广西、云南等蔗地受到天气影响,现货价格稳步上涨,特别是云南糖价格相对坚挺,产销数据表现良好态势。不过受疫情的影响,产区交通运输受一定的限制,库存消耗或后移。此外,鉴于目前产区甘蔗仍处于集中压榨期,工商业库存仍处于增长周期,但考虑到本年度减产的格局下,国内补足糖源的渠道主要是进口糖及走私,叠加走私糖仍严控严打政策持续,减少走私供应量。与此同时,广西糖限购政策的利好支撑下,“糖周期”或延续,不过考虑到节后疫情仍为全面控制的去库下,短期需求受到抑制,预计后市郑糖处于阶段性调整。操作上,郑糖主力2005合约建议暂且观望。 三、2月份操作策略 (一)短线交易(投机为主) 鉴于新糖供应持续增加,加之节后需求转淡,短期期价调整为主。技术面上,短均线排列向下倾斜,且MACD绿色柱动能柱逐渐拉长,技术指标走弱。建议投资者对郑糖2005合约短期偏空思路对待。

数据来源:文华财经 (二)中长线投资(投机为主) 进入2019/20榨季,市场对新榨季食糖存牛市周期预期的背景下,现货价格仍处于相对高位,考虑到节后消费端受疫情的拖累,加之产区产糖量大于预期,糖价进入阶段性调整阶段。建议郑糖2005合约暂且观望。 (三)套利交易 历史价差波动规律及特征表现为:5-9白糖价差处于0元/吨附近徘徊,季节性上看,后期白糖5-9价差或扩大的可能,短期建议投资者可郑糖5-9价差-10介入,目标参考+90,止损参考-60。 (四)期权策略 针对产业客户:未有套保机会的企业在成本上方合理利润点上前期买入看涨合约。前期买入SR05-C-5700合约,支出期权费100元/吨。 (五)套期保值 1、需求商 白糖产销数据尚可,不过节后需求转淡的可能,加之供应量持续增加,糖价或进入调整状态。建议需求商暂且不适宜介入套保。 2、生产糖厂 对于糖厂来说,2019/20年度食糖压榨集中期,广西甘蔗收购价格将退出政府指导价格管理,实行市场调节价制度,相对而言,白糖成本价格将由固定转为变动,也就意味着糖价成本由市场供需决定,大大减弱糖厂的压力。食糖贸易政策及轮储等不确定因素颇多,建议此时暂且观望为宜。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-2-14 09:07

|

发表于 2020-2-14 09:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html