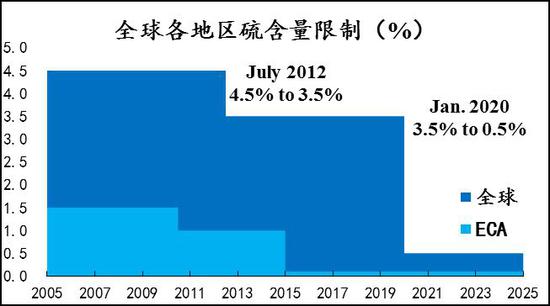

内容摘要: 低硫化时代来临,船燃需求“三分天下”格局成型 2020年船燃市场充满着较多不确定性,有多少高硫燃料油需求会被替代,这部分需求又如何在低硫燃料油和低硫柴油间分配,背后驱动因素在于高硫燃料油、低硫燃料油以及低硫柴油间价差。 高硫燃料油需求存在韧性,低硫燃料油供给存在隐忧 市场一直预期高硫燃料油需求将面临断崖式下滑,这部分需求量将由低硫燃料油和低硫柴油替代,这使得高硫燃料油似乎难觅底部,而低硫燃料油多头特征明显。考虑到船东仍然可以通过脱硫塔继续使用高硫燃料油,而且过剩的高硫燃料油还可以通过进电厂发电或是进炼厂的延迟焦化等装置来消化,高硫燃料油需求存在韧性。低硫燃料油方面,全球原油轻质化趋势降低了炼厂燃料油收率,从量上限制了低硫燃料油产量,同时通过混兑调和得到的低硫燃料油的稳定性和兼容性还差强人意,或导致合规低硫船用燃料油的更加稀缺。 低硫燃料油期货呼之欲出,预期差博弈下的多重交易机会 明年一季度低硫燃料油合约上市后,投资者的投资和避险途径更加丰富。操作上,高硫燃料油价格被打压至低位后容易因预期偏差出现报复性修复行情,单边操作难度大,而低硫燃料油具有明显的多头属性,值得重点关注。此外,高低硫燃料油价差、燃料油与沥青(3152, -12.00, -0.38%)间价差、燃料油与原油间价差也是不错的套利组合,可以为广大投资者带来更多的投资机会。 一、船燃市场迎来低硫化大时代 为保护海洋环境,控制船舶尾气排放污染,国际海事组织(IMO,1948年建立,总部位于伦敦,主要处理海上安全环保等事务)于1997年通过了MARPOL公约,其中附则VI对于船舶废气中的SOX排放含量作了限制,并规定了硫排放控制区ECA(初期为波罗的海、北海、北美、美国加勒比海区域),ECA的硫含量限值在10年中经历了数次更新,从2010年的1.5%一直降到了2015年之后的0.1%。2016年,IMO海洋环境委员会第70次会议决定,自2020年1月1日起全球海域上航行的船舶所使用燃油硫含量不得超过0.5%,海洋环境委员会第73次会议更是规定,自2020年3月1日起禁止未安装洗涤设备的船舶携带高硫燃油。通过此规定,船用燃油低硫化标准扩展至全球范围,引发了整个航运业的巨大变革。 图1:全球各地区硫含量限制(%)

资料来源:IMO,信达期货研发中心 图2:欧美四大ECA区域范围

资料来源:IMO,信达期货研发中心 IMO并没有主权,因而不能主动对安全监管的对象(船公司、船舶和船员)采取强制措施,所有强制性行动均由船旗国和港口国依据其国内法规、国际公约及谅解备忘录而采取。IMO2020低硫令生效后,IMO将通过收集船旗国检查和港口国检查数据来评估公约的履行效果。根据Argus统计数据,全球前十大港口的燃料油需求量占到了总需求量的一半。考虑到前十大港口主要分布于欧美以及亚洲的新加坡、韩国釜山、中国上海等发达经济区域,这些区域的环境保护意识以及对IMO公约的执行力一直较强。此外,IMO2020限硫令是航运业的供给侧改革,通过提高环保和运营成本来淘汰低标船和管理不善航运企业,将逐步改变航运市场运力过剩和低价竞争的局面,有利于中大型航运公司的长期发展。因此,不管从政府角度还是中大型航运公司角度来看,IMO2020限硫令的执行大概率会比较顺利。 表1:限硫令应对措施优劣势对比

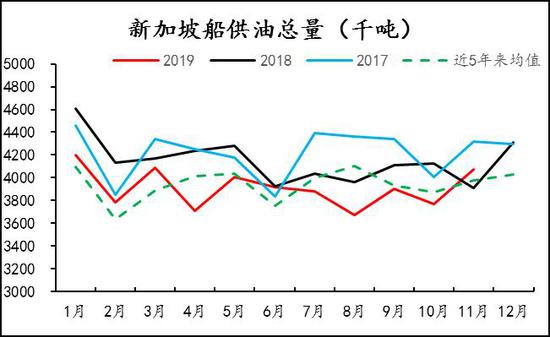

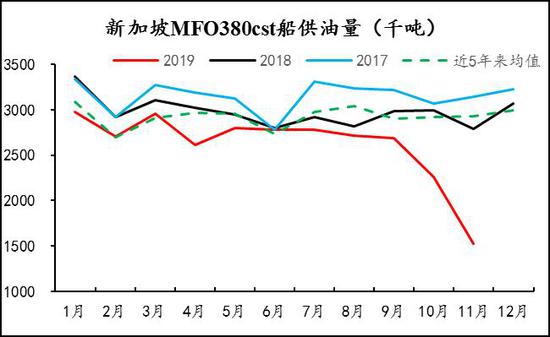

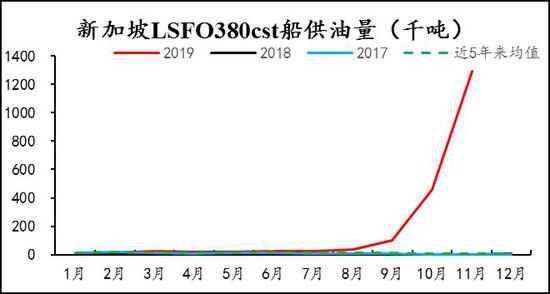

资料来源:IMO,Drewry,Argus,信达期货研发中心 IMO2020限硫令重塑了船燃市场格局,对广大船东的影响最为直接,程度也最大。目前来看,船东有三种应对措施,一是使用低硫船用燃料(LSFO、MGO),二是加装尾气脱硫装置(脱硫塔),三是使用以LNG为动力的船舶。基于中国船级社研究数据,上述三种措施的经济性各有优劣:在初期投资方面,使用以LNG动力船舶的最高,大约是使用低硫船用燃料的4.5倍,是加装船舶脱硫塔的2.5倍;在运营成本方面,使用低硫船用燃料最高,大约是使用以LNG动力船舶的3倍,是加装船舶脱硫塔的1.4倍;在投资回收期方面,使用以LNG动力船舶的投资回收期在2.5年左右,加装船舶脱硫塔的投资回收期在2年左右。根据航运研究机构Drewry调查数据,马士基、达飞、商船三井等航运公司均倾向于使用低硫燃料油和低硫柴油来达到硫排放标准,而增加的成本会以燃油附加费的形式进行转移。但是,加装船舶脱硫塔也没有被市场完全抛弃,以地中海航运为代表的航运公司对脱硫塔表示支持,Frontline航运公司甚至选择入局脱硫塔市场,即便是那些倾向于使用低硫燃料油的航运公司也在采购脱硫塔并进行小规模试验。此外,部分航运公司也表示对LNG动力船感兴趣,目前LNG动力船的续航能力和安全性较差,港口支持LNG动力船的基础设施也不够完善,LNG动力船仍处于起步阶段。综上所述,对船东而言,使用低硫船用燃料是合规主流选择,而加装船舶脱硫塔是补充手段。 二、船燃需求“三分天下”格局成型 从炼厂、贸易商和船东三方来看,2020年9月开始高低硫燃料油开始切换,10月后切换步伐明显加快。新加坡是目前最大的船用油加注港,消费量约占全球消费总量的20%,MPA最近公布的11月船用油销量数据显示,高硫380cst燃料油销售量录得152.4万吨,环比10月(225.6万吨)下滑32.4%,所占市场份额从10月的60%降至37%。反观低硫燃料油方面,低硫180cst环比增加24.2万吨至35.2万吨,增幅218%,低硫380cst环比增加83.4万吨至129.3万吨,增幅182%,低硫燃料油销售量迅猛增长。另一方面,MGO销量也有不错表现,但明显逊于低硫燃料油,11月环比增加8.0万吨至37.4万吨,增幅27%。除新加坡外,全球其他主要加油港也都在加速高低硫切换进程,西北欧鹿特丹港11月低硫燃料油销量占整体船用油销量的比重为51.6%,中国舟山港11月低硫燃料油销量占比37%,柴油销量占比32%,高硫燃料油销量占比降至31%,中东富查伊拉港低硫燃料油销量也有明显增长。这一系列数据反映,船燃消费结构确实在向低硫化倾斜,并且低硫燃料油和柴油在市场份额争夺中已经取得领先优势,后期随着更多的港口能够供应低硫燃料油,低硫燃料油在整个船燃消费中的占比料将进一步增加。 图3:新加坡船用油销售总量(千吨)

资料来源:MPA,信达期货研发中心 图4:新加坡高硫燃料油销售量(千吨)

资料来源:MPA,信达期货研发中心 图5:新加坡低硫燃料油销售量(千吨)

资料来源:MPA,信达期货研发中心 图6:新加坡低硫柴油销售量(千吨)

资料来源:MPA,信达期货研发中心 全球燃料油终端消费主要集中于船舶运输、电力和工业领域,而据Argus预计,2020年船用燃料油需求在燃料油总需求中的占比仍将高达47%。航运市场的兴衰与全球贸易环境密切相关,参考国际货币基金组织IMF数据,由于受到单边主义和贸易保护主义影响,2019年全球经济增速预计为3%,这将是2008年金融危机以来的最低水平。但是IMF预计2020年全球经济增速会回升至3.3%,全球经济前景不宜过度悲观。同时,考虑到全球主要航运公司都在加快淘汰老旧和高耗能船舶,船队在船龄大幅降低的同时趋向于大型化,明年散货船、油船以及集装箱船市场有望平稳运行,整体船燃需求有望稳步恢复。根据国际能源署IEA、国际海事组织IMO、美国能源信息署EIA等机构统计,目前全球船燃市场年消费量约2.8亿吨,到2020年该消费量将超3亿吨,其中亚太地区仍将占据40%的市场份额。 图7:2020年全球燃料油需求结构

资料来源:Argus,Wind,信达期货研发中心 图8:波罗的海干散货运价指数

资料来源:Argus,Wind,信达期货研发中心 在船燃需求总量未有大变化的情况下,IMO2020限硫令影响更多的是需求结构的变化。2020年船燃市场充满着较多不确定性,如何把握好需求结构变化的节奏呢,我们认为需要抓住两个核心点,一是有多少高硫燃料油需求会被替代,二是被替代的高硫燃料油需求如何在低硫燃料油和低硫柴油间分配。而这两个核心点的背后驱动因素在于高硫燃料油、低硫燃料油以及低硫柴油间价差。如果高低硫燃料油价差趋于扩大,炼厂生产低硫燃料油的积极性会提高,船东选择违反限硫令规定或是安装船舶脱硫塔的意愿会增强。如果低硫柴油与低硫燃料油间价差过大,则炼厂会趋向于通过焦化等二次装置将燃料油转化为柴油。即价差驱动供需格局改变,供需格局改变后又对价差形成负反馈。因此,未来船燃需求结构在向低硫将在高硫燃料油、低硫燃料油和低硫柴油三者价差的驱动下进行动态调整。 三、高硫燃料油需求存在韧性 在IMO限硫令实施前期,由于监管缺乏以及低硫燃料供应不足,不可避免的会出现不合规行为,参考Braemar ACM、PISR等行业分析机构的预测,大约将有10-20%的船东会通过“作弊”行为继续使用高硫燃料油,对应的需求量为35-70万桶/日。在不考虑违规的情况下,安装船舶脱硫塔是保留船用高硫燃料油需求的最主要途径。脱硫塔,简单来说就是一种废气清洁系统,用于去除船舶主辅机废气中的硫化物。按照工作原理,船舶脱硫塔可分为干法脱硫塔和湿法脱硫塔,湿法脱硫塔又分为开放式、闭环式和混合式。由于开放式脱硫塔主要利用海水的碱性来达到除硫的目的,装置相对简单,建造和维护成本较低,更受广大船东的倾爱。国际船级机构DNV·GL数据显示,当前已安装的船舶脱硫塔中80%是开放式脱硫塔,其次是混合式脱硫塔,约占18%。但是开放式脱硫塔直接将中和物排向海洋,面临环保问题,是部分港口国,特别是海洋环境相对封闭的港口国难以接受的,目前包括中国、新加坡、阿联酋、美国等在内的十多个国家均宣布在其管辖海域禁止开放式脱硫塔的使用。不过,考虑到安装开放式脱硫塔的船舶可以在禁用水域切换至合规低硫燃料,对脱硫塔市场的实际影响将较为有限。 图9:船舶脱硫塔分类

资料来源:Argus,Wind,信达期货研发中心 图10:船舶脱硫塔类型

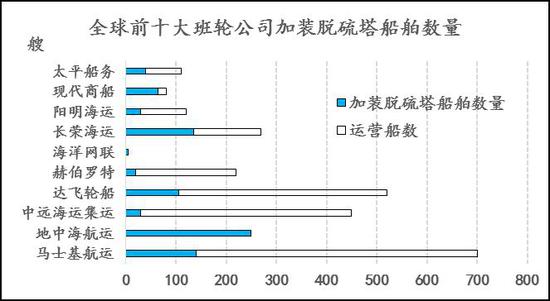

资料来源:Argus,Wind,信达期货研发中心 金融数据和分析公司Refinitv报告显示,截至11月底全球前十大班轮公司中,加装船舶脱硫塔数量最多的是地中海航运,约为250个,其次是150个的长荣海运,马士基航运为140个,其他班轮公司如达飞轮船的加装数量超过100个,现代商船、中远海运集运、太平船务、阳明海运和赫伯罗特均在以不同速度加装脱硫塔。由于脱硫塔安装时长超预期,Refinitiv已将2020年1月前能够完成脱硫塔安装的大型油轮、散货船和集装箱船数量从4000艘下调至3000艘,这会导致2020年初高硫燃料油的需求量低于预期。从高盛、普氏能源、Energy Aspects和费氏资讯四家的预测来看,2020年初通过脱硫塔消耗高硫燃料油的量在50-100万桶/日间,均值为75万桶/日。不过,限硫令正式实施后,船东是否会取消原有脱硫塔安装订单或是继续甚至增加安装量都是围绕经济利益做的选择。安装船舶脱硫塔的成本主要是前期购买和安装脱硫塔的资本支出,而收益为继续使用高硫燃料油所节省的燃料成本,主要取决于高低硫价差,即高硫燃料油与低硫燃料油间的价格差。以中大型船舶(散货船、油轮和集装箱船)为例,购买脱硫塔设备的费用在200万美元左右,改造费用因船型不同大约在180-250万美元间,因此总费用约为400-500万美元。收益方面,从新加坡高低硫价差走势来看,2019年10月以来该价差基本在150-350美元/吨区间波动。为此,我们分别计算了高低硫价差在200美元/吨和300美元/吨的两种情况下安装船舶脱硫塔的成本回收期。当高低硫价差为200美元/吨时,油轮方面,安装了脱硫塔的VLCC能够在一年内回本,苏伊士型油轮需要1.4年,阿芙拉型油轮则相对长一些,大约为2年。散货船方面,好望角型散货船需要1.6年回本,卡尔萨姆型散货船和超灵便型散货船则分别需要3.2年和3.8年。如果高低硫价差为300美元/吨,安装了脱硫塔的VLCC、苏伊士型油轮和阿芙拉型油轮都能在13个月之内回本。散货船方面,好望角型散货船需要1年回本,而卡尔萨姆型散货船和超灵便型散货船需要2年左右的时间。高低硫价差越大,安装船舶脱硫塔的经济性越好,因此脱硫塔市场的未来发展潜力不可小觑。 图11:全球前十大班轮公司加装脱硫塔船舶数量

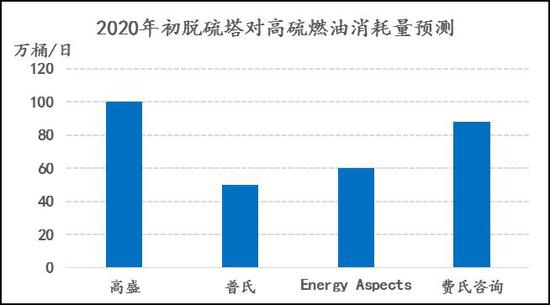

资料来源:Refinitiv,高盛,普氏,Energy Aspects,费氏咨询,信达期货研发中心 图12:2020年初脱硫塔对高硫燃料油消耗量预测

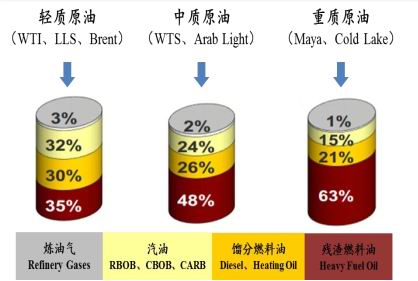

资料来源:Refinitiv,高盛,普氏,Energy Aspects,费氏咨询,信达期货研发中心 四、低硫燃料油供给存在隐忧 在IMO2020限硫令的驱动下,低硫燃料油愈发受到市场青睐。目前,生产低硫燃料油主要有三种方式:1)加工低硫原油生产硫含量0.5%的低硫重质燃油,受低硫原油资源相对稀缺以及炼厂加工工艺限制,此方法得到的低硫燃料油产量较少;2)将低硫轻质燃油同高硫重质燃油进行混兑调和,是市场主流供应方式;3)炼厂使用脱硫设备对高硫燃料油进行脱硫,此方法前期费用投入大,经济效益并不明显。因此,低硫燃料油的供应量很大程度上依赖于高硫燃料油以及整体燃料油的生产情况。首先,从全球范围来看,由于美国页岩油的蓬勃发展、伊朗遭受美国制裁以及委内瑞拉石油工业衰退等因素,轻质原油产量不断增加,而中重质原油产量持续下滑,全球炼厂进料呈现轻质化趋势,导致重馏分油和渣油的收率降低,从源头端压制了整体燃料油产量。其次,在炼厂装置升级的大趋势下,欧洲、俄罗斯等地区的炼厂纷纷加装二次装置(催化裂化、焦化等装置)增加汽柴油等高附加值产品的产出。综合来看,接下来的低硫化时代中,全球炼厂会在收益最大化原则基础上主动或是被动收紧燃料油供应,这已经在俄罗斯持续下降的燃料油产量上得到了验证。 图13:轻质、中质和重质原油炼化收率对比

资料来源:Valero,中石油,信达期货研发中心 图14:炼厂燃料油型工艺流程

资料来源:Valero,中石油,信达期货研发中心 由于很大一部分船用低硫燃料油是经调和混兑得到的,在满足IMO2020限硫令对硫含量的规定前提下,粘度、闪点、倾点等其他一系列理化指标很难达到统一标,在实际使用中可能会对船舶主辅机造成损伤。在前期低硫燃料油的使用过程中,有以下问题暴露了出来:1)低硫燃料油中含有苯乙烯、茚、酚类、对枯基苯酚、过氧化二碳酸二环乙酯等污染物,这会导致船舶出现分油机油泥淤积、滤器堵塞、燃油泵阻塞以及喷油嘴方面的问题;2)在某些情况下,低硫燃料油的存储状态发生改变将影响到其稳定性,在油舱内长期存放后,其沥青质成分会沉淀变成油泥或油渣,进而造成油路、分油机和滤器堵塞;3)兼容性问题,即不同低硫燃料油在混合时产生沉淀的趋势,由于各地区混合油品的成分差异较大,不仅是不同类型和批次的油品之间会产生不兼容性,即使是同一批次油品也可能发生不兼容,会导致沥青质沉淀而形成油泥和油渣,将导致过滤器、分油机堵塞,在极端情况下,还会堵塞燃油管道,从而使船舶发生主机停车以及跳电风险。以粘度差异为例,根据船用燃料分析和咨询服务公司Lloyd‘s Register FOBAS提供的检测报告,在硫含量都为0.45%的情况下,北美地区低硫燃料油样品的平均粘度为14.2mPa.s,欧洲地区样品的粘度为17.2mPa.s,而亚洲地区样品的粘度高达110.7mPa.s,这很容易引起不兼容风险。由于上述潜在问题及风险,市场对大量新增的低硫燃料油品质存在一定的担忧情绪。 五、低硫燃料油期货呼之欲出 为迎接全球船用燃油低硫化大趋势,上海期货交易所计划于2020年一季度推出低硫燃料油期货。当前运行的燃料油期货(SHFEFU)设置了3.5%和0.5%两种可交割标准,但考虑到国外市场已经在交易高低硫价差,如升贴水难以做到对高低硫价差进行合理定价,因此即将推出的低硫燃料油期货实际上是将当前FU燃料油期货中低硫标准分割出来。目前,上期所正在加紧筹备低硫燃料油期货上市的相关工作,从已透露的信息来看,低硫燃料油期货将在上海国际能源中心挂牌上市,首个合约是LU2005或是LU2006。质量标准预计将在GB17411基础上增加粘度、密度下限以及相容性、清洁度、苯乙烯和苯酚的相关规定,最小入库量为5000吨。低硫燃料油期货将与SC原油相似,以人民币计价,实行净价交易(不含征税、增值税等)和保税交割。同时,低硫燃料油期货上将有几大创新点:一是直接引入做市商,打造连续合约;二是拓展社库区域,开展境外社库探索;三是浙江自贸区内实现期货仓单直供业务。对于目前已经在上期所挂牌的保税380燃料油期货而言,低硫燃料油期货的上市并不意味着其马上会被替代,因为船舶安装脱硫塔后可以继续使用高硫燃料油,未来几年高硫燃料油仍具有一定的消耗量,此外考虑到已经挂牌的FU合约,起码在2020年国内期货市场上将会存在高低硫燃料油期货并行运行的局面。 表2:低硫燃料油期货合约(草案)

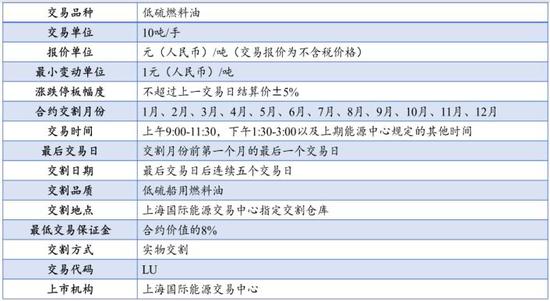

资料来源:上期所,信达期货研发中心 表3:高低硫燃料油合约对比

资料来源:上期所,信达期货研发中心 表4:2019年国内炼厂低硫燃料油试生产情况

资料来源:钢联能化,信达期货研发中心 2019年中国保税船燃需求量约为1200万吨,为应对全球船用燃料低硫化大趋势,实现船燃市场上的弯道超车,中石化、中石油、中海油和中化四家企业从年初开始低硫船用燃料油的试生产,并争取在2020年实现1815万吨的的低硫燃料油产能。其中,中石化旗下10家炼厂(天津炼化、齐鲁石化、青岛石化、金陵石化、上海石化、镇海炼化、茂名石化、湛江东兴、海南炼化、中科炼化)规划了1000万吨的产能,中石油旗下多家炼厂(辽河石化、大连石化、广西石化等)拟实现400万吨的产能,中化旗下泉州石化规划了55万吨产能,而中海油旗下惠州炼化规划了360万吨产能。目前来看,国内低硫船用燃料油供应格局已较为明朗,但距离真正实现有效供给还阻隔着一个关键因素,即一般贸易出口退税政策。高硫时代的资源中心在新加坡,我国保税船用燃料油几乎完全依赖进口,国内炼厂生产的船用燃料油需要交纳消费税(1218元/吨)和增值税(税率13%)后才能进入保税油销售环节,无法与进口免税燃料油形成有效竞争。目前,海关总署、海事局、税务局等多部门正加紧制定相关退税政策,一旦实施,国内炼厂供应的低硫燃料油将更具经济优势,届时将有更多的国际船舶选择到中国加注低硫燃料油,中国低硫燃料油期现市场联动也将更加紧密。 六、预期差博弈下的多重交易机会 2019年,是整个船燃市场大变革的一年,船燃市场各方参与者都在为应对IMO2020限硫令而调整,炼厂主动进行装置的升级改造,增加轻质原料进料比例并提高二次装置开工率,船东们开始尝试加注低硫燃料,贸易商们则积极清理高硫燃料油库存并增加低硫燃料油的储备,这一切都表明船燃市场低硫化大趋势不可逆转。 表5:分地区船用燃料价格预测(仅供参考)

资料来源:Argus,信达期货研发中心 目前,市场一直预期高硫燃料油需求将面临断崖式下滑,这部分需求量将由低硫燃料油和低硫柴油替代,这使得高硫燃料油似乎难觅底部,而低硫燃料油多头特征明显。事实上,高硫燃料油、低硫燃料油以及低硫柴油三者间的价差将决定整个船燃需求如何在三者间进行分配。考虑到船东仍然可以通过脱硫塔继续使用高硫燃料油,而且过剩的高硫燃料油还可以通过进电厂发电或是进炼厂的延迟焦化等装置来消化,高硫燃料油需求存在韧性。低硫燃料油方面,全球原油轻质化趋势降低了炼厂燃料油收率,从量上限制了低硫燃料油产量,同时通过混兑调和得到的低硫燃料油的稳定性和兼容性还差强人意,或导致合规低硫船用燃料油的更加稀缺。此外,我们认为2020原油将呈现偏弱格局,但地缘政治风险仍将对油价形成扰动,进而通过成本传导至燃料油端。明年一季度低硫燃料油合约上市后,投资者的投资和避险途径更加丰富。操作上,高硫燃料油价格被打压至低位后容易因预期偏差出现报复性修复行情,单边操作难度大,而低硫燃料油具有明显的多头属性,值得重点关注。此外,高低硫燃料油价差、燃料油与沥青间价差、燃料油与原油间价差也是不错的套利组合,可以为广大投资者带来更多的投资机会。 风险因素:IMO2020限硫政策出现大幅度调整;限硫令监管不力,违规率过高;低硫燃料油出现污染等品质问题。 信达期货 臧加利 陈敏华 |

|

|  |

|

微信:

微信:

发表于 2020-1-21 10:10

|

发表于 2020-1-21 10:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html