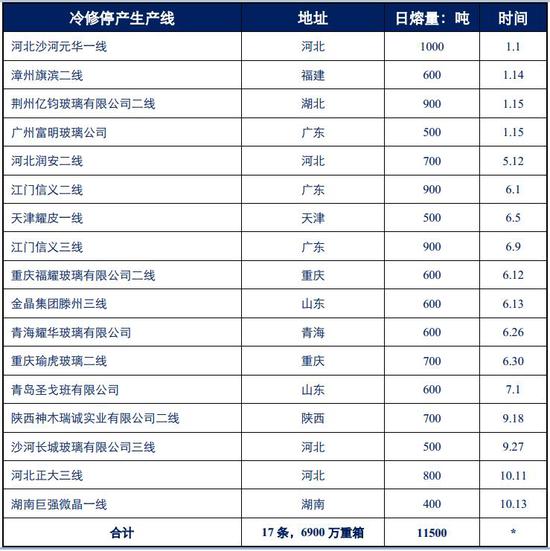

黑色建材2020年度报告(纯碱玻璃(1472, 1.00, 0.07%)) 报告摘要 纯碱市场观点:放眼2020年,纯碱市场压力仍然较大,首先供给端产能扩张且集中度不断提升,优质产能开工率将大幅高于平均开工水平,产量进一步攀升空间仍在;而观察下游平板玻璃市场,地产需求订单仍在,在利润驱动下玻璃原片产能存在进一步扩张的空间,有利于纯碱原料市场,但预计需求增量难以带动市场活跃度,且纯碱生产企业定价权的弱势也使得价格反弹的驱动难以奏效,纯碱价格中枢存在进一步下降的可能。 玻璃市场观点:从中长期来看,连续三年多积累的期房交付压力以及随之而来的地产施工后端的增速回升,将带动后端建材产品尤其是建筑玻璃订单量的大幅提升以及需求的持续,市场支撑能力较强。但是高利润下,也可能刺激新增产能的投放与冷修产能的复产,在供给端增量压力与需求韧性的双重影响下,市场将继续维持高位震荡的格局。 玻璃产能继续扩张:由于今年玻璃价格持续上行,目前大部分平板玻璃生产企业存在相对较好的生产利润,也将刺激新增产能释放以及部分冷修生产线进行复产,预计2020年平板玻璃行业在产产能仍有一定的增长。 地产需求韧性仍在:从2018年的施工前端的赶工期,导致了施工周期的延长以及竣工的连续拖延,从而导致了玻璃销量与产销率的大幅下降,而随着2019年以来交付压力的逐渐增大,竣工增速企稳回升,平板玻璃产销率逐渐回归到100%甚至以上,销量累计同比增速也回归正增长区间。 玻璃操作建议:区间操作与逢低做多相结合。 风险提示:停产冷修增加,竣工增速大幅回升(上行风险);沙河限产不及预期,库存累积超预期(下行风险) 一、玻璃:地产后周期,需求韧性犹在 (一)供给端:产能略有增加,产量连续回升 1、复产多于冷修,产能总量增加 2019年,冷修停产生产线数量较多,截至11月,全国平板玻璃冷修生产线共17条,减少产能6900万重量箱,日熔量11500吨。从生产线变化时间来看,放水冷修的生产线大部分在上半年,7月以前放水冷修生产线共12条,涉及产能5100万重量箱,日熔量8500吨,占比73.9%;7月以后仅有5条,涉及产能1800万重量箱,日熔量3000吨。 图1:2019年玻璃生产线冷修停产情况

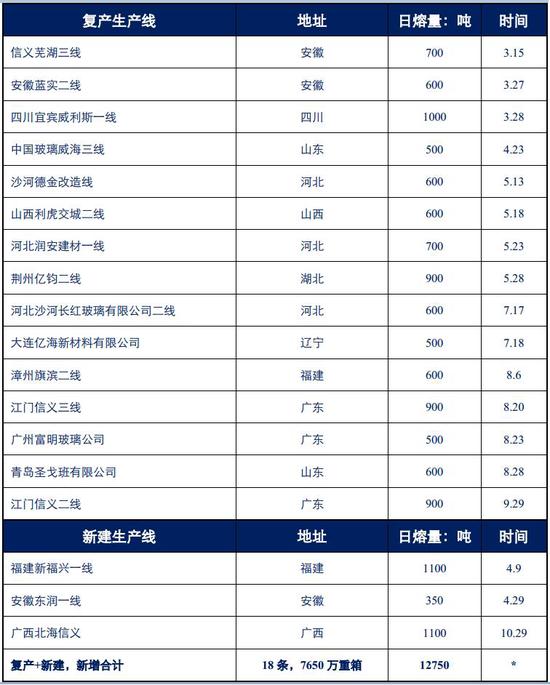

数据来源:Wind 玻璃期货网 中信期货研究部 2019年,复产生产线15条,复产增加产能6120万重量箱,日熔量10200吨;新建生产线3条,新增产能1530万重量箱,日熔量2550吨,综合来看,截至11月,复产及新建生产线合计18条,增加产能7650万重量箱,日熔量12750吨。从生产线变化时间来看,点火复产的生产线将近一半集中在7-8月内,7月以后复产产线共7条,涉及产能共2760万重量箱,而7月以后新增建设产线共1条,涉及产能660万重量箱。 图2:2019年玻璃生产线复产及新增情况

数据来源:Wind 玻璃期货网 中信期货研究部 综合产能来看,2019年截至11月,净新增产能750万重量箱,增加日熔量1250吨。2018年全年冷修停产生产线共20条,减少产能7050万重量箱;复产生产线18条,恢复产能7446万重量箱;新增生产线5条,新增产能1710万重量箱,全年净增产能2106万重量箱,净新增日熔量3500吨。同比来看,2019年净新增产能速率下降,但仍旧处于扩张区间,产能总量仍住在上升。 2、产能区域分化,产业格局有所改变 2019年玻璃行业重现供给侧改革,通过要求企业关停燃煤生产线、淘汰违规生产线以及严厉打击非标玻璃制品等政策事件推动,平板玻璃产能结构得到优化,而产能的区域分布也出现了变化。 分区域产能净增加来看,今年华北地区在产产能净量超过1000万吨,华中以及西北地区均有小幅下降,而华南、华东以及西南区域产能净增均较多。华北区域尤其是河北省是全国玻璃产能最集中的区域,拥有生产成本以及汽运回程扩大运输半径的优势,近年来沙河地区一直是全国平板玻璃产能中心以及价格洼地。但近年来邢台市大气质量常年居“2+26”城市里面倒数,迫切需要改善空气质量,因此环保限产事件频发,今年在产产能大幅缩减。另外,华南、华东以及华中等区域不断有新增产能或冷修复产的计划,也抵消了华北地区超过1000万吨的净产能减量。 从产能规模来看,两湖地区将逐步超越沙河地区,并且依托长江水运价格优势,两湖地区玻璃销售半径更大,可延伸至华东、华南甚至东北地区,因此华中地区将很有可能成为下一个玻璃价格洼地。由于今年玻璃价格持续上行,目前大部分平板玻璃生产企业存在相对较好的生产利润,也将刺激新增产能释放以及部分冷修生产线进行复产,预计2020年平板玻璃行业在产产能仍有一定的增长。 图3:分区域在产规模情况(单位:万重量箱)

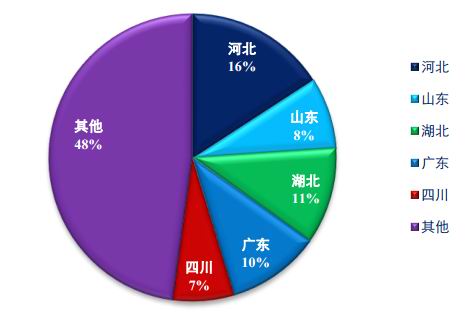

数据来源:Wind 玻璃期货网 中信期货研究部 图4:分区域产能变化情况(单位:万重量箱)

数据来源:Wind 玻璃期货网 中信期货研究部 3、产量连续回升,集中度略有减少 根据统计局数据显示,我国2019年1-10月平板玻璃产量7.76亿重量箱,同比增长5.2%,预估2019年全年平板玻璃产量9.34亿重量箱。从产量数据来看,2019年尽管平板玻璃产能净增量较小,但实际产量仍旧保持稳定增速。 从产量分布情况来看,河北省依然是全国平板玻璃产量最大的省份,1-10月累计产量1.23亿重量箱,占全国16%,同比18年占比增加2%;山东、湖北、四川、安徽等省份产量均有小幅增长。从产业格局分布来看,预计明年河北省平板玻璃产量将有一定的下滑,而湖北、广东、山东等省份产量将有较大的增长,主产区占比将越发均衡。曾经河北省产量最多,广东、山东、湖北次之的“一超多强”格局很可能将发生改变,湖北、山东、广东等次主产区将有可能拉近与河北的距离。 图5:平板玻璃生产情况

数据来源:Wind 中信期货研究部 图6:分省份生产情况对比

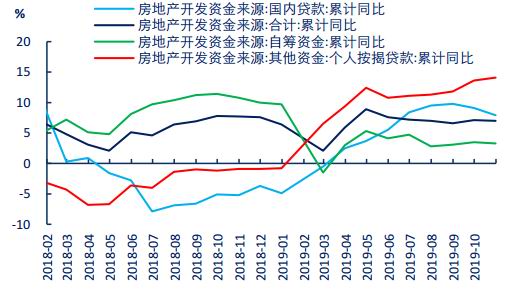

数据来源:Wind 中信期货研究部 (二)消费端:地产需求韧性仍在,汽车玻璃前景淡然 1、地产开盘回笼资金,期房销售占比增加 2019年房地产走势总体趋稳,开发商拿地数量有明显下降,土地购置面积以及土地成交价款在年初大幅下降,然后慢慢回升,但依然处于负增长状态;在去年达到峰值的新开工面积增速也自今年4月份后开始回落,但回落速度较慢;施工面积增速有较大回升,同时与玻璃相关性较大的房屋竣工面积稳步回升,降速大幅缩窄;商品房销售面积也在10月份增速由负转正。 从房地产数据指标变动来看,今年房地产产业逻辑与2018年发生较大变化,2018年房地产开发商拍地意愿强烈,土地成交维持高速增长,同时新开工楼盘面积也大幅增长,前端指标维持高速增长状态,中端指标施工面积增速较低,后端指标房屋竣工面积则是出现负增长,并且降速持续扩大,全年基本上维持在10%以上的降速,同时商品房销售面积增速也一路下滑。 而造成前端与后端指标出现较大分化的主要原因在于房地产企业融资难度逐步加大,并且在房地产企业的资金获取途径中,商品房销售资金占据最大的比例,且销售资金是以货币资金回款,因此在有限的资金状况下企业更愿意加大前端投入,以较快速度开工达到预售条件后进行商品房销售,以获得资金回笼,加快企业资金流转速度。这种快流转的运营模式造成了许多本应在预售后进行收尾竣工的楼盘停滞了进度,并未能及时收尾竣工,因此从2018年开始,期房销售面积占比大幅增长,2019年以来连续处于85%左右,为近10年来的最高水平。 图7:房地产企业资金来源变化情况

数据来源:Wind 中信期货研究部 图8:期房销售占比情况

数据来源:Wind 中信期货研究部 2、期房交付压力增加,建筑玻璃订单稳定 在高房价的推动下,2016年是房地产期房销售的高峰期,我们发现期房销售向房屋实际交付的传导周期通常在3年左右,因此今年地产企业将面临较强的房屋交付压力,而由于地产施工周期的延长、地产竣工面积增速长期处于负值区间,又进一步将这一压力放大,因此地产企业有较强加紧进行对存量施工面积进行赶工的动力。 尽管当前竣工面积累计增速依旧相对低迷,但竣工面积当月同比已连续四个月回升,8月份开始当月同比恢复至2.8%的正增长区间,10月份当月同比更是达到19.2%的高增速,说明施工面积开始进入后周期阶段。如果后期竣工增速回升的趋势得以确立,则随着新开工增速的逐渐走弱,在“保交付”的逻辑下,后期的施工面积可能主要集中于施工的尾部阶段。 建筑玻璃占到平板玻璃需求的75%-80%,因此房地产市场对玻璃需求端影响较大,初次施工玻璃主要用在房地产施工尾端,因此竣工在一定程度上反应玻璃需求。从2018年的施工前端的赶工期,导致了施工周期的延长以及竣工的连续拖延,从而导致了玻璃销量与产销率的大幅下降,而随着2019年以来交付压力的逐渐增大,竣工增速企稳回升,平板玻璃产销率逐渐回归到100%甚至以上,销量累计同比增速也回归正增长区间,意味着需求订单的回暖与库存的消耗。 图9:房地产竣工增速连续回升

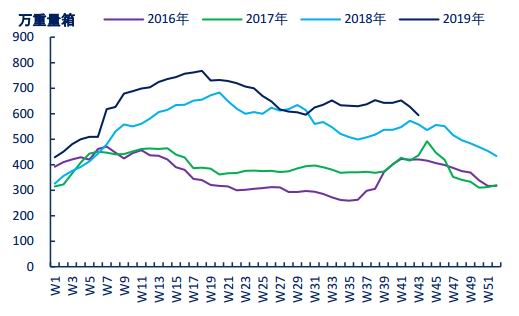

数据来源:Wind 中信期货研究部 图10:浮法玻璃产销增速情况

数据来源:Wind 中信期货研究部 3、汽车产销持续下降,行业颓势较难改观 作为玻璃行业另一个重要的下游,与房地产行业相比,汽车行业则处于萎靡不振的状态,据汽车协会数据,2019年1-10月全国汽车累计产量2044.4万辆,同比下降10.4%;1-10月全国汽车累计销量2065.2万辆,同比下降9.7%。而汽车行业的萎靡并非是我国特有的状况,全球汽车市场的表现均相当疲软,多家大型车企降薪裁员,产销量大幅下滑,全球正经历汽车行业的寒冬。 图11:汽车生产情况

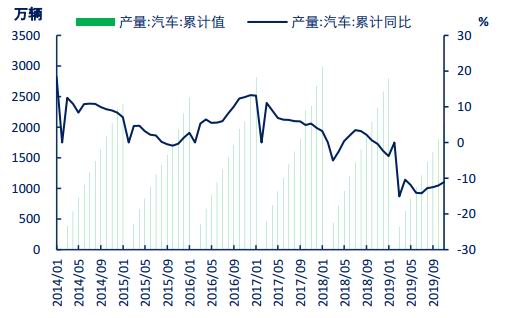

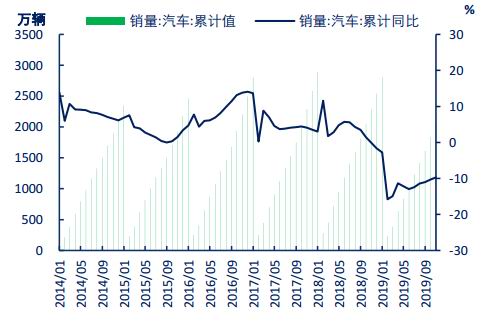

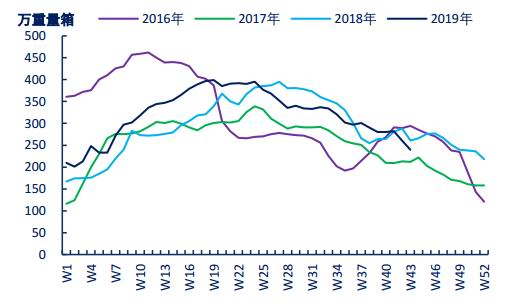

数据来源:Wind 中信期货研究部 图12:汽车销售情况

数据来源:Wind 中信期货研究部 今年以来我国实施多项新能源汽车补贴政策,并严格控制燃油汽车新增产能的增长,其中对汽车市场影响最大的一项政策是原定于2023年实施的“国六”排放标准提前实施,多个重点城市自今年7月1日开始正式实施“国六”排放标准政策。而在政策实施前夕,许多贸易商囤积大量的“国五”排放标准的汽车库存,为适应政策实施只能降价销售,但消费者买涨不买跌,实际成交情况一般。另外,对于新能源汽车,大部分消费者依然难以全面接受“新能源”代替“燃油”汽车的消费观念,并且我国目前新能源汽车技术尚未完善,因此越来越多消费者选择观望而非购买。 另一个造成汽车市场萎靡不振的重要原因是高房价对汽车消费的挤出效应,近年来房地产价格持续上涨,居民部门杠杆率持续增加,居民汽车消费水平下降。同时贸易摩擦也对汽车进出口产生较大的影响,多因素共振下导致汽车市场今年萎靡不振。 (三)库存端:销售模式转变,区域分化明显 1、华北华中主产区,库存出现分化 2018年国庆长假后,在供应增加、需求疲软的前提下,玻璃市场累库情况严重,沙河地区贸易商纷纷降价去库存,而低价玻璃也不断流入华东、华南市场,造成市场全面崩塌。 艰难地熬过2018年的寒冬后,沙河地区厂家吸取了2018年的教训,调整了销售策略,保持较快的去库速度,并主动利用区域套利优势扩大销售半径,叠加需求端持续回暖,订单数量同比增长明显,因此今年河北省厂库库存一直维持非常低的水平,平板玻璃价格也持续上行,沙河地区报价一度超过1600元/吨,区域套利优势依然消失。临近冬季玻璃行业消费淡季,在产能不变的情况下,预计年末河北省库存将有一定的回升,但如果剩余4条生产线按计划实施停产,河北省在产产能将大幅度缩减,年末甚至明年将有可能维持较低水平。 图13:华北区域河北省库存

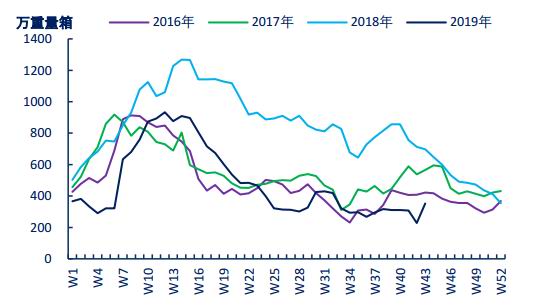

数据来源:Wind 卓创资讯 中信期货研究部 图14:华中区域湖北省库存

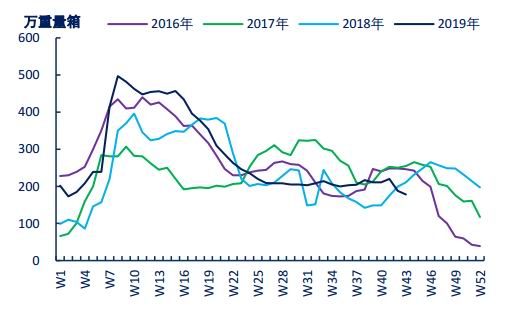

数据来源:Wind 卓创资讯 中信期货研究部 华中地区主要产地是湖南、湖北两省,其中湖北省产量占全国比例接近11%,并且处于逐年增长的状态,湖北省平板玻璃生产成本较低,报价略高于沙河地区,且两湖地区依托长江流域,有内河水运优势,销售半径相比内陆地区更大,贸易流向可达华东、华南甚至东北地区。 在沙河地区持续受到环保限产事件扰动之时,两湖地区生产稳定,几乎没有受到环保检查的影响。2019年湖北省厂库库存维持近年均值水平,10月份受国庆长假以及军运会影响,库存去化速度较慢,但近来库存下降速度持续加快,叠加下游消费较好,多家厂库库存量仅剩数天,华中地区报价也跟随上涨。随着年末华南数条生产线点火复产以及新增产能点火,将与两湖地区厂家竞争华南市场,预计2020年华中地区库存将高于2019年。 2、华东主销区,累库压力仍在 华东区域地理位置临近华北以及华中地区,是平板玻璃主销区之一,而山东省是华东地区平板玻璃产量最大的省份,受生产成本限制,平板玻璃成本较华北、华中地区要高,因此报价也往往高于这两大主产区。 2019年上半年由于华北、华中等地区低价玻璃的大量流入,对华东市场形成较大的冲击,因此华东地区厂库库存高于往年。而下半年高速公路限行减少了沙河玻璃流入华东市场,同时华中地区也受军运会影响玻璃调出量减少,叠加时点上处于“金九银十”的传统玻璃消费旺季,建筑玻璃订单量有一定回暖。但山东省厂库库存量依然高于往年均值,且明年平板玻璃供应量也大概率高于今年,而需求虽有韧性但增量有限,因此预计明年华东地区存在库存累积压力。 图15:华东区域山东省库存

数据来源:Wind 卓创资讯 中信期货研究部 图16:华东区域江苏省库存

数据来源:Wind 卓创资讯 中信期货研究部 (四)总结:需求韧性持续,市场支撑明显 图17:玻璃市场价格(单位:元/吨)

数据来源:Wind 中信期货研究部 短期压力较大:从短期市场来看,沙河地区的限产预期影响仍在,华中华东地区市场销售良好,库存低位;但临近年末,消费淡季来临,且今年春节时间较早,下游地产虽仍在赶工,但订单量后继乏力,需求季节性下滑在所难免,且价格已处于历年较高位置,继续上涨压力较大。 中长期支撑仍在:从中长期来看,连续三年多积累的期房交付压力以及随之而来的地产施工后端的增速回升,将带动后端建材产品尤其是建筑玻璃订单量的大幅提升以及需求的持续,市场支撑能力较强。但是高利润下,也可能刺激新增产能的投放与冷修产能的复产,在供给端增量压力与需求韧性的双重影响下,市场将继续维持高位震荡的格局。 二、纯碱:供需趋向宽松,市场压力增大 (一)供给端:重质化率提升,产量不断增加 产能与重质化率是影响重质纯碱产出的的主要因素,从历史上看,2014年我国的纯碱产能达到了历史前期最高点3160万吨,产量达2590万吨;到2018年,我国纯碱产能为3115万吨,有效产能3039万吨,产量为2621万吨;而到2019年,国内有效产能增加到3300万吨,较2014年增加140万吨,较2018年大幅增加261万吨,预计年内总产量可以超过2800万吨,而2020年在新增产能开工率提升的前提下,总产量可能达到2900万吨。 而从重质化率来看,国内纯碱企业的重质化率一般在40%-60%,即生产线产能设计决定最高可将40%-60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例。青海纯碱企业的重质化率较高,可达70%以上。也有少数企业的重质化率为零,即完全不生产重碱。从总体情况来看,重质纯碱转化率自2010年的不到40%上升到2019年的50%左右,转换率不断提升。 从产量上看,据百川资讯统计,2019年10月份开工率84%左右,基本处于近年来平均水平。从统计局数据显示,当月产量254万吨,同比增加9.6%,1-10月累计生产量2373万吨,累计同比6.7%,较2018年增速提高6.8个百分点。产量的增加一方面与产能扩张有关,另一方面与下游市场转好,原材料需求量增加有关。对于2020年的市场,我们认为在下游价格高位震荡、需求量与产能不断提升的前提下,产出仍有扩张的空间。 图18:纯碱产能及重质化率

数据来源:Wind 百川资讯 中信期货研究部 图19:纯碱生产情况

数据来源:Wind 百川资讯 中信期货研究部 (二)消费端:表观消费增加,销量增速回升 根据统计局数据显示,2019年三季度纯碱销售772万吨,同比增长15.07%,较二季度大幅提升6.4个百分点;2019年前三季度累计销售2093,累计同比增长7.25,较二季度提升4.1个百分点。 而从表观消费来看,2019年9月,纯碱表观消费236万吨,同比增长14.6%,连续6个月保持10%以上的高速增长;1-9月表观消费累计2026万吨,累计同比增长11.5%。 受下游玻璃行业产能扩张,原料需求良好,纯碱销售与消费同步大增,累计同比都达到7%甚至10%以上的高增长率,但四季度需求可能由于玻璃需求的淡季而消费下降,良好的销售情况难以持久。 图20:纯碱表观消费量

数据来源:Wind 百川资讯 中信期货研究部 图21:纯碱销售情况

数据来源:Wind 百川资讯 中信期货研究部 (三)库存端:产销继续下降,库存大幅累积 从供给与需求我们发现,2019年前三季度产销均有大增,市场景气度良好,但细分来看,我们发现,产量增速持续高于销售增速,到三季度增速才基本持平,这说明,纯碱生产企业存在对未来过度乐观,企业库存存在累积现象。 根据统计局数据折算显示,2019年前三季度纯碱产销率较去年同期下降4个百分点,库存累积情况也较年初大幅增长14.2%。后期玻璃市场的乐观由于地产寒冬的到来难以持久,且下游库存同样处于较高位置,在订单出现大幅下滑之后,上游采购同样出现下降,届时累积库存将成为较大的压力。 图22:纯碱产销增速对比

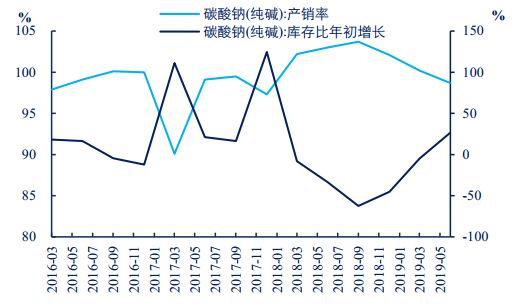

数据来源:Wind 百川资讯 中信期货研究部 图23:纯碱库存变动(右轴)

数据来源:Wind 百川资讯 中信期货研究部 (四)总结:供需趋向宽松,市场压力增大 图24:纯碱市场价格(单位:元/吨)

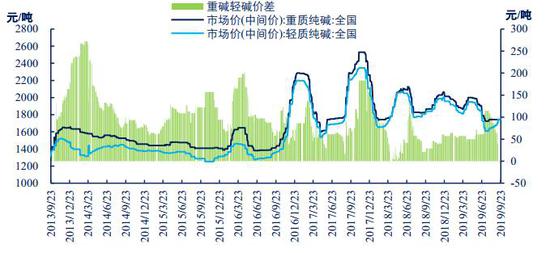

数据来源:Wind 百川资讯 中信期货研究部 纯碱企业价格调整过后,短期趋向平稳,下游进一步需求增长空间不大,在前期市场整体平稳的背景下,企业调整价格相对谨慎,下游采购基本能够接受。当前,纯碱装置开工有所提升,检修企业少,基本没有新增加厂家,供过于求的现状没有改变,企业贸然调整驱动力不足。 放眼2020年,纯碱市场压力仍然较大,首先供给端产能扩张且集中度不断提升,优质产能有效利用率将高于行业平均水平,产量继续攀升空间仍在;而观察下游玻璃市场,地产需求订单仍在,在利润驱动下产能存在进一步扩张的空间,有利于纯碱原料市场。但需求增量难以带动市场活跃度,且纯碱生产企业定价权的弱势也使得价格反弹的驱动难以奏效,纯碱价格中枢存在进一步下降的可能。 中信期货 曾宁 周涛 任恒 |

|

|  |

|

微信:

微信:

发表于 2019-12-25 09:43

|

发表于 2019-12-25 09:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。