从成本端来看,在国际原油“上有顶、下有底”的假设前提下,乙烯将跟随原油波动但整体将弱于原油,纯苯供需向好,价格有望持续坚挺,因此苯乙烯成本有望企稳,下探空间有限。从供给端来看,2020年苯乙烯规划产能较多,但实际投产或不及预期,重点关注炼化一体化项目中苯乙烯装置投放进度。从需求来看,由于前几年苯乙烯下游亏损严重,产能规划较少,因此2020年相对于供给增速来说,苯乙烯需求跟进不足。2020年苯乙烯主要下行动力来自于产能投放压力,下行空间来自于加工费压缩空间,预计成本端进一步下探的空间有限,重点关注产能投放进度,若产能投放不及预期则苯乙烯价格或有大幅波动行情。预计整体运行空间在6600—7800元/吨。

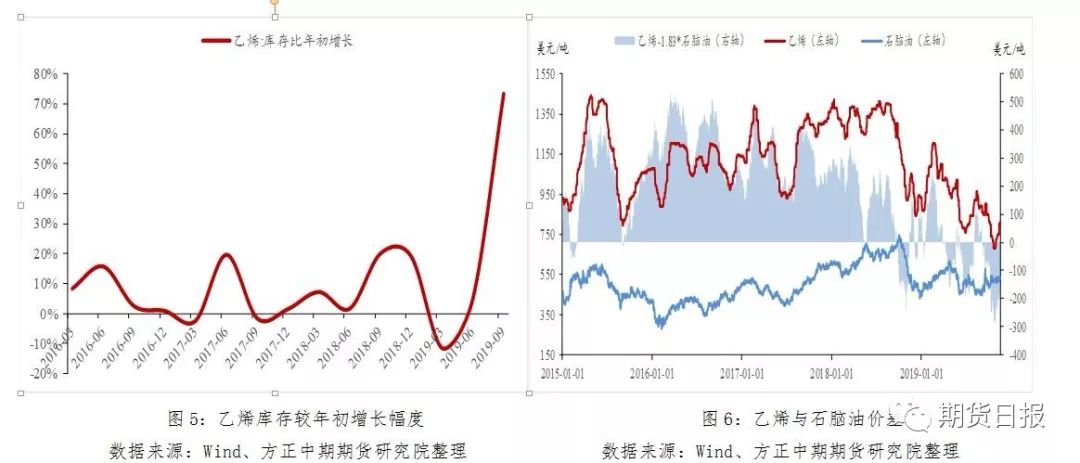

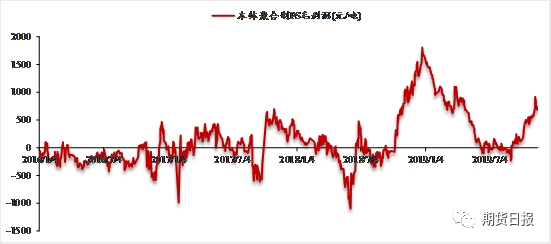

成本端:乙烯跟随原油,纯苯坚挺 (1)乙烯跟随原油 但弱于原油 乙烯过剩压力逐步凸显,价格或随油价波动,但整体将弱于油价。2019年第三季度末,国内乙烯库存较年初增加73.3%,远高于往年同期涨幅。库存的增加是供需压力的直接反映,从乙烯与石脑油价差也可看出当前乙烯行业的盈利较差,2019年以来乙烯与石脑油价差出现负值,这表明部分企业是处于亏损状态的,在未来巨大的产能投放压力下,我们认为乙烯与石脑油价差将持续处于低位,因此原油价格的波动将更为顺畅地传导至乙烯价格端,乙烯与原油之间的关联度将极大的增强。

(2)纯苯价格相对坚挺

2020年纯苯价格重心有望提升。从基本面来看,2013年至2015年,经历过一轮产能扩张周期后,行业开工率步入低谷,纯苯产能扩张速度在近两年明显放缓,而下游消费需求跟进亮眼,行业景气度回升。根据卓创资讯的统计数据显示,2019年底中化泉州石化有10万吨的纯苯投产计划,产能较小;2020年纯苯合计有146万吨/年的产能投放计划,尽管产量较大,但投产时间集中在四季度,且纯苯下游对应苯乙烯、己内酰胺、苯酚等多个品种,下游需求若按时投放,可以覆盖纯苯产能的增量。此外,我国纯苯有20%是由石油裂解乙烯装置提供的,乙烯在亏损之下,企业降负会增多,作为副产品的纯苯供应会减少。因此,预计2020年纯苯价格将较为坚挺,价格重心价格高于2019年。 供给端:产能投放周期开始,开工率逐步下滑

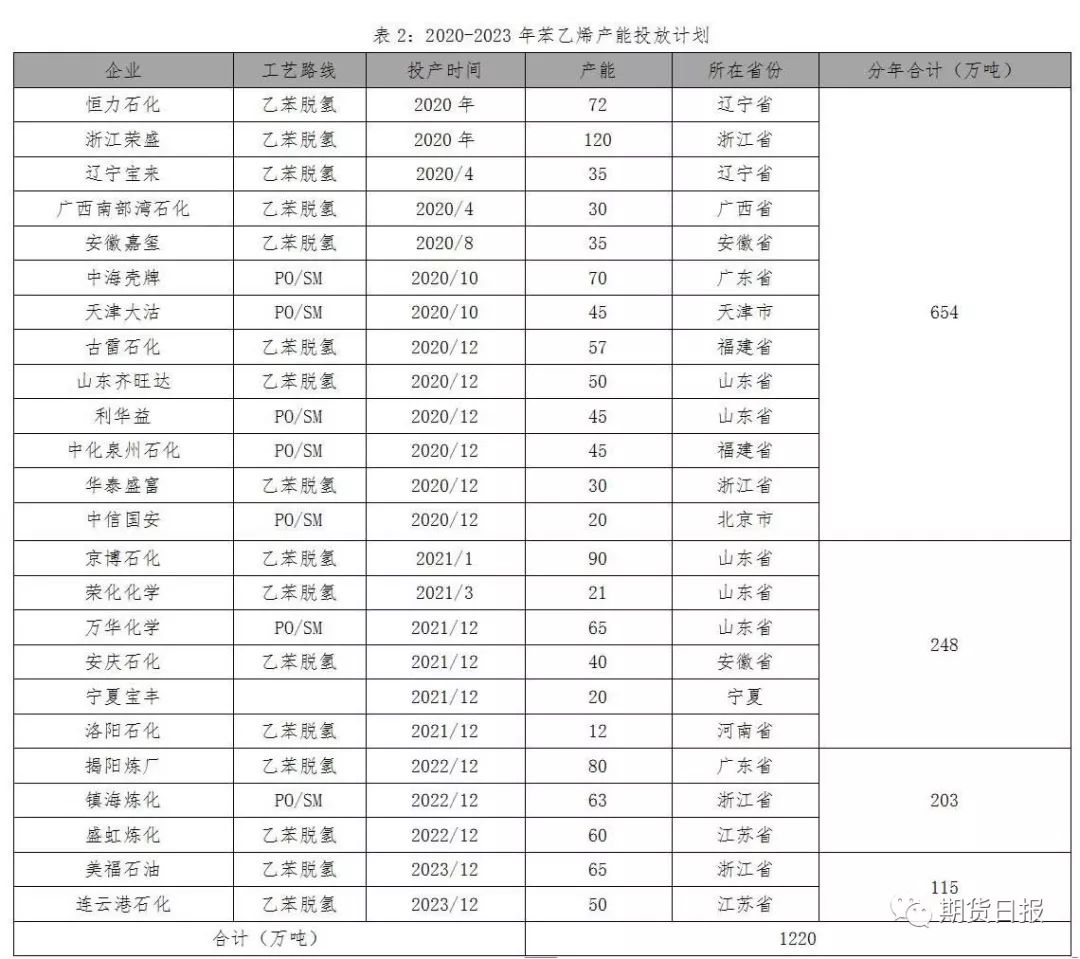

产能投放压力大,苯乙烯逐步向过剩转变。2019年上半年之前,苯乙烯处于高景气周期,行业生产利润十分可观,国内在未来规划了超千万吨的新增产能。按照当前统计的产能投放计划,2020-2023年,国内合计有1220万吨苯乙烯产能等待释放,其中2020年有654万吨/年的产能投放计划,但由于多数产能计划在四季度尤其是年底投产,因此需要警惕投产不及预期的情况。 重点关注炼化一体化装置的投产进度。单套装置的投放往往会受到苯乙烯生产效益的影响,而炼化一体化是指搭建以原油为原料至下游各类高附加值化工品的全流程生产项目,因此其收益是从整个炼化一体化项目的角度来评估的。由于一体化的特点帮助了企业在生产过程中节省了巨大的运输费支出、单位人工费等,因此整个炼化一体化项目成本较低,整体收益相对于单套或者是产业链较短的装置要好,抵抗风险的能力强,其投产的概率较大。从上表中可以看出,恒力石化和浙江石化分别属于“恒力2000万吨/年的炼化一体化项目”、“浙江石化4000万吨/年的炼化一体化项目”,因此其产能投放整体较为确定,其原本计划在2019年四季度投产,但目前推迟投产的可能性较大,重点关注2020年以上两套大产能装置的投产动态,考虑到投产带来的累库压力时间不同,这或将导致EB01、EB05、EB09合约呈现不同的走势,届时关注跨期套利的机会。

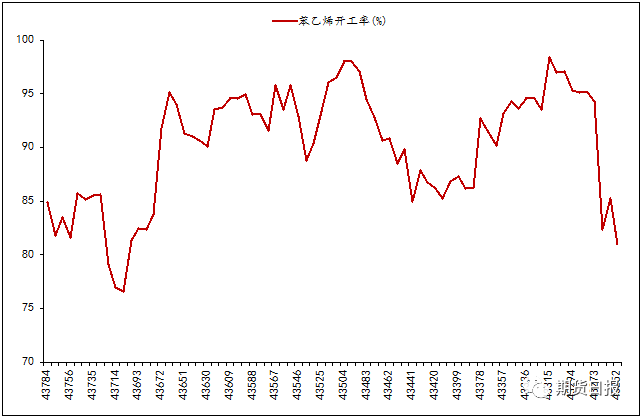

2020年后期装置低负荷运转或成为常态。2019年年末开工初显端倪,预计2020年开工率或小幅下降。2019年8月之前,苯乙烯开工率在88.8%-98%之间运行,整体处于高负荷运转。8月开始,苯乙烯开工率高位下滑,后续基本维持在85%的开工率水平之下。2019年后期苯乙烯装置开工率大幅下降的原因主要是由于生产利润大幅被压缩。尽管2019年11月下旬,苯乙烯现货价已略低于企业的完全生产成本,但是企业仍有相当可观的加工费收入,现金流并未出现危机,若后期产能释放,预计市场将不断压缩苯乙烯加工费,直至逼近企业现金流成本,以此倒逼企业降负减少供应。我们预计,在中长期产能投放压力下,苯乙烯价格重心将受到压制,市场将持续压缩企业生产利润和加工费收入,2020年后期低负荷运转或成为常态。 需求端:开工率有望上行 但总产能跟进不足 (1)下游过往效益差

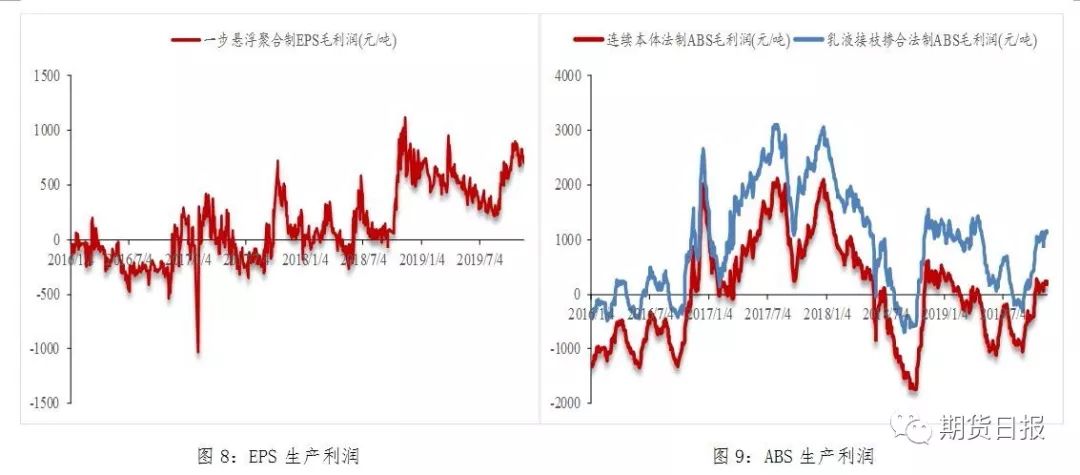

2019年以前,苯乙烯三大下游生产效益不佳,但预计2020年下游效益将逐步改善,开工率有望上行。 对EPS而言,其终端对应板材和泡沫行业行业,2015年开始,在产能过剩压力和供给侧改革的推动下,EPS行业开始产能清理,部分落后产能逐步被淘汰,行业开工率由40.79%提升至48%,但目前仍处于过剩状态。 对ABS而言,其下游对应家用电器行业,近年来家用电器需求增速逐步放缓,ABS收益有所收窄。其中,连续本体法制ABS亏损较为严重,乳液接枝掺合法制ABS因成本较低,收益仍较为可观。目前,市面上88.73%的装置为乳液接枝掺合法,因此ABS装置开工率处于90%以上的高位。 对PS而言,其下游对应电子电器行业。2011年至2015年,我国PS产能快速扩张,但由于2015年我国经济增速开始逐步放缓,PS行业过剩压力逐步凸显。2016年至2018年,PS行业生产利润延续低迷。2019年开始,电子电器行业景气度回升,PS行业多数时间处于盈利状态。 苯乙烯下游产能的扩张受经济效益和技术壁垒两方面影响。一方面,2019年以前ABS和PS生产效益较差,多数时间处于亏损状态,因此目前下游产能投放计划相对较少;另一方面,苯乙烯下游存在行业技术壁垒,在生产效益低之下,未来1-2年内下游产能跟进不足。 (2)下游产能跟进不足

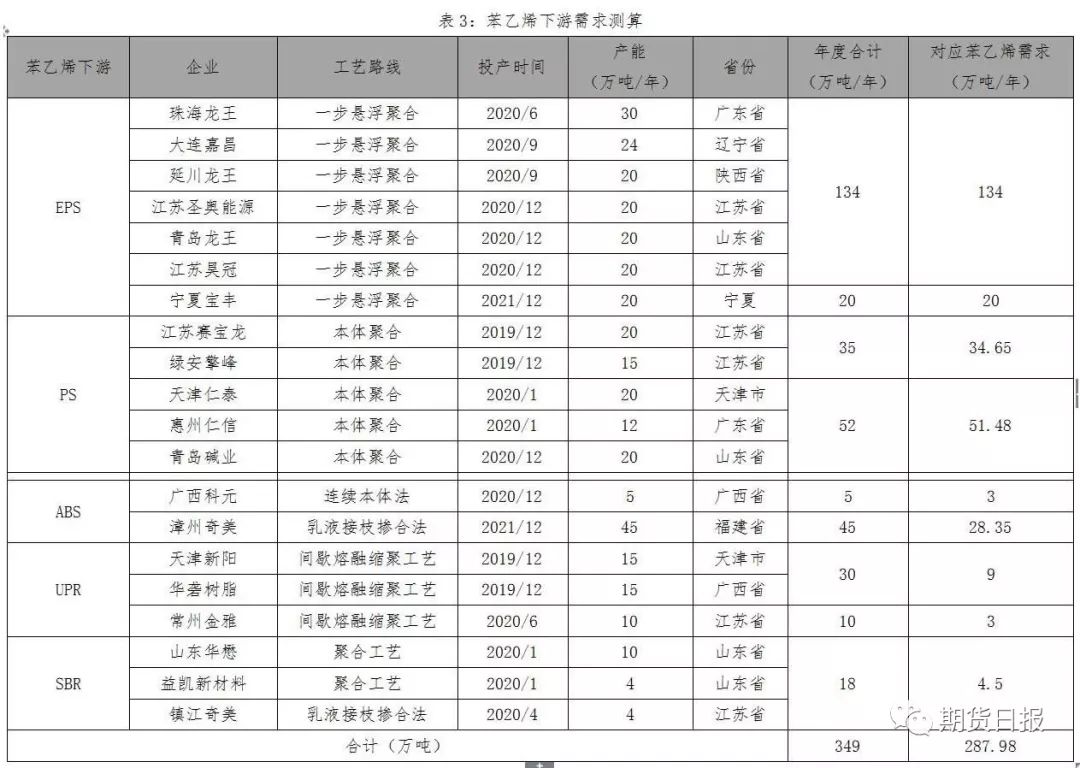

据我们对苯乙烯下游未来的新增产能投放的统计,以及由此测算出的苯乙烯消耗量,苯乙烯需求相对供给增速跟进不足。截至2020年末,我国有349万吨下游产能释放,对应苯乙烯消耗量为287.98万吨。而同时间段,苯乙烯将有654万吨苯乙烯产能投产,理论上来说整体产能是过剩的。从进口替代角度来说,2018年我国进口苯乙烯288.7万吨,由于我国苯乙烯在生产成本上不占优势,因此苯乙烯进口空间不可能完全被替代。随着苯乙烯产能的投放,中长期来看,苯乙烯行业景气度将逐步下行。 综上,从成本端来看,在国际原油“上有顶、下有底”的假设前提下,乙烯将跟随原油波动但整体将弱于原油,纯苯供需向好,价格有望持续坚挺,因此苯乙烯成本有望企稳,下探空间有限。从供给端来看,2020年苯乙烯规划产能较多,但实际投产或不及预期,重点关注炼化一体化项目中苯乙烯装置投放进度。从需求来看,由于前几年苯乙烯下游亏损严重,产能规划较少,因此2020年相对于供给增速来说,苯乙烯需求跟进不足。2020年苯乙烯主要下行动力来自于产能投放压力,下行空间来自于加工费压缩空间,预计成本端进一步下探的空间有限,重点关注产能投放进度,若产能投放不及预期则苯乙烯价格或有大幅波动行情。预计整体运行空间在6600—7800元/吨。(作者单位:方正中期期货) |

|

|  |

|

微信:

微信:

发表于 2019-12-11 08:46

|

发表于 2019-12-11 08:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html