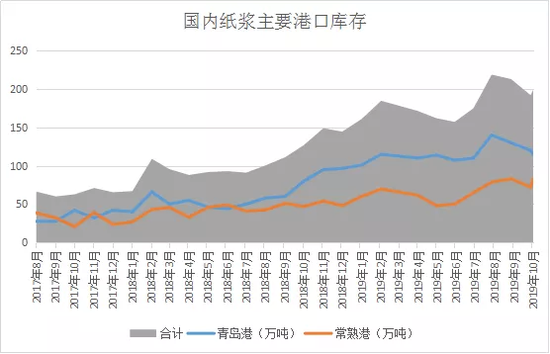

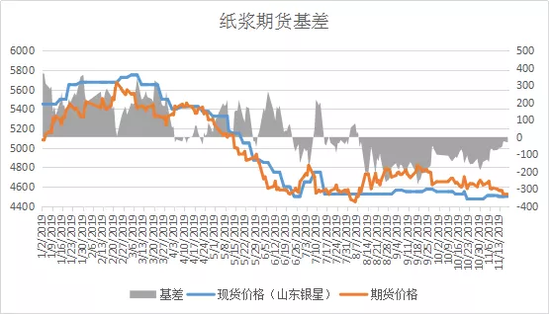

来源:文华财经 自9月中旬以来,纸浆开启了连续两个月的跌势,进入11月后跌势更为明显,近十个交易日主力合约有八个交易日收跌,期价连续创下阶段新低,目前跌破4500元/吨,为五个月新低。目前,现货基本面比较弱,虽然目前是处于行业传统旺季,但经济下行压力仍大,基本仍以刚需为主,且文化纸旺季基本收尾,而其他纸品一直不是很旺。加之阔叶浆用量增大,针叶浆需求进一步被压缩。此外,贸易商目前处于亏损状态,下游对针叶外盘订货积极性偏低。整体看来需求预期仍比较差,面对疲弱的基本面,期价的底部究竟在何方? **刚需为主,库存仍在高位** 受春季开学季及出版社招标的提振,通常8月末至11月初为文化用纸的需求旺季,加之今年为新中国成立70年周年,党政类书籍需求猛增,导致今年的旺季更加值得让人期待。 但实际需求却未见明显放大,虽然文化纸价格出现连续上行,但下游纸企依旧谨慎刚需补库。由于对旺季的预期,导致纸浆到港量持续攀升,华东主港地区纸浆库存持续累库,山东地区总库存量环比上月小幅走低,但常熟地区未降反增。阔叶浆虽因外盘价走低部分纸企刚需补库出货速度较前期有所提升,但仍有持续到港的进口浆,故而总库存量未见明显下滑。

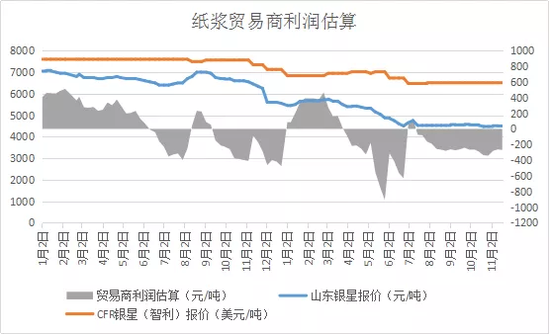

**贸易商持续亏损 进口量保持高位** 由于库存依旧高企,加之下游需求不旺,国内纸浆报价一降再降,虽然国际浆价报价也出现下滑,但受贸易战影响,人民币出现大幅贬值,甚至破7,这让进口成本进一步抬升,让今年本已无利润可图的贸易商再受打击,据推算,目前贸易商每进口一吨浆将损失200元左右。

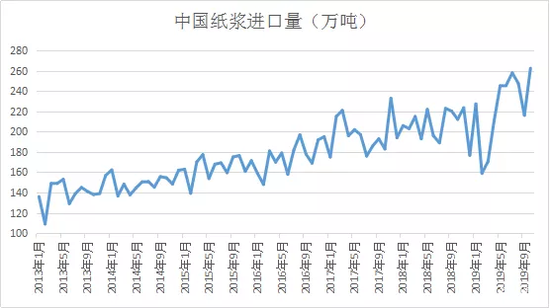

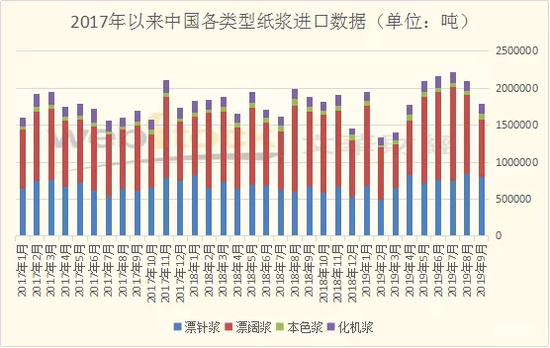

注:贸易商利润=国内现货价—【CFR到岸价格*即期汇率*(1+增值税)+其他费用】; 增值税为13%; 其他费用=港杂费50-80元/吨+运输费50-100元/吨=150元左右; 以上数据来源中国浆纸网 虽然贸易商进口就等于亏损,但从海关数据看,纸浆进口量不降反增,10月纸浆进口再度创下历史新高。尤其是针叶浆进口量在8月一度创下历史记录,9月继续保持在高位,10月具体数据还未公布,不过从总量看,针叶浆进口依旧不会少。

为何纸浆进口量不降反升?除了贸易商,很多纸企与国外浆厂签订长协,这是保证了进口维持在一定数量。同时,从上面的统计数据可以看出今年7、8月贸易商仍有一定利润,加之对需求旺季的预期,尤其对党政类书籍需求的预期,致使出现大量订单,而这部分订单基本在两个月后到货,就导致了10月进口量猛增。 此外,据市场人士分析,目前进口增量很大一部分为期现子公司的订单。由于8月份以来,现货对期货长期保持贴水状态,很多期现子公司因为具备成本优势,做了大量的期现套利,即买入现货,卖出期货,该部分订单也在10月集中到货。由于贸易商进口即等于亏损,目前现在很多贸易商都从期现子公司接货。不过,目前贴水状态基本解除,已不具备套利空间。

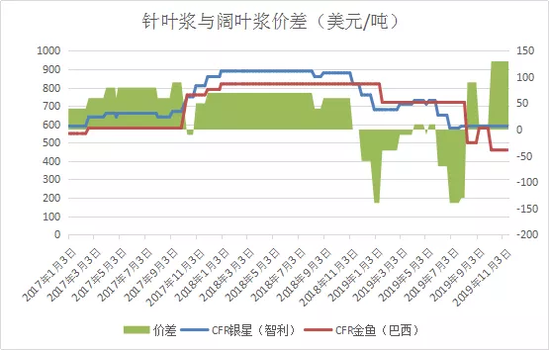

**阔叶浆替代性变强 针叶跌至成本价附近** 目前,国内库存维持在历史高位,欧洲港口库存也保持在高位,全球木浆依旧呈现供过于求,这导致国际浆价持续下行。由于国内港口挤压了大量阔叶浆,这导致了今年以来阔叶浆价格的降幅明显大于针叶浆,针叶与阔叶价差持续走阔。目前,CFR银星与CFR金鱼价差为130美元/吨,而历史上针阔叶浆之间的价差平均在70美元左右,因此具备价格优势的阔叶浆的用量增多,针叶浆需求减少,这也是导致以针叶浆为标的的期货价格走软的原因之一。

从最新公布的三季度财报看,国际浆厂也处于亏损状态。Arauco三季度营收14亿(美金)同比减少11%,净利润为亏损2960万(美金)。目前国际针叶浆价基本跌至成本价,据RISI估算,全球商品针叶浆平均现金生产成本(交付到上海)是470美元/吨。该估算的价位为均价,而据市场人士了解高成本区基本在550-580美元/吨左右。目前于智利银星的报价590美元/吨,基本已经达到了高成本区的边缘。 **经济下行压力成根因** 受贸易冲突导致的外部不确定性及金融去杠杆的压力,国内经济下行压力依旧较大。三季度国内GDP增速仅为6%,创下了记录以来新低。而上周公布的10月宏观数据依旧较为疲弱,规模以上工业增加值远低于市场预期;社会消费品零售总额增速为六个月最低,固定资产投资增速更是创该项数据纪录最低。中国官方制造业PMI数据也始终维持在荣枯线以下。 由于纸制品的终端需求遍布国内众多行业,国内经济不振成为纸浆价格持续低迷的最根本原因。面对经济下行的压力,国内增强了“稳增长”措施。上周,总理李克强三天内连开两场经济形势座谈会,会议要求更有效运用好宏观政策逆周期调节工具,同时,优化地方政府专项债使用扩大有效投资。央行在月内连续三次降低政策利率,以此降低实体企业融资成本。 综述: 目前,从供应端看,进口量持续增加,港口库存依旧维持在高位。需求端由于经济下行压力仍存,依旧以刚需为主。因此,纸浆目前的供需面依旧疲弱。 不过,目前纸浆价格已经跌至生产成本价附近,从持仓龙虎榜数据看,昨日已有部分资金开始抄底做多。同时,随着现货对期货贴水状态解除,套利盘压力开始减少,期现子公司进口量也将随着减少,这都是支撑因素,因此纸浆进一步下跌的空间较为有限。

不过,纸浆价格要想真正企稳,关键点在于国内经济能否回暖。一方面要看双方第一阶段的谈判进展,如果谈判顺利,取消征加税,人民币汇率也将回升,这对于纸制品的出口,国内纸浆需求以及贸易商利润无疑都是重大利好。另一方面,要看逆周期调节的力度与效果,如果政策面继续发力稳增长,国内经济环境明显改善,也将促进纸浆需求。 |

|

|  |

|

微信:

微信:

发表于 2019-11-20 20:00

|

发表于 2019-11-20 20:00

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。