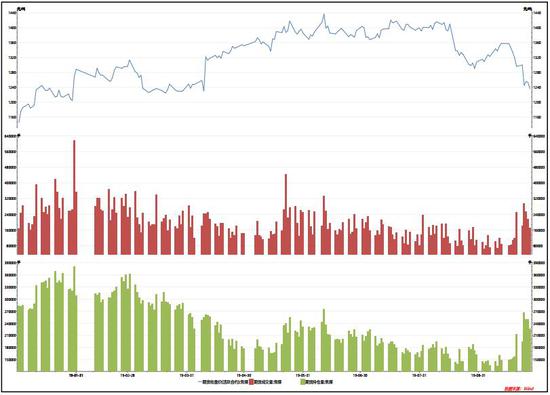

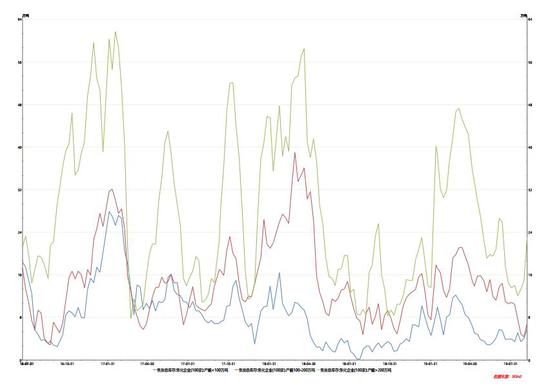

内容摘要: 秋冬季环保政策逐步落地,个别地区环保检查趋严,短期临时性限产增多,焦煤(1228, -0.50, -0.04%)需求回落,短期承压,预计近远月价差或进一步收窄,呈现近弱远强格局。操作上,焦煤卖01买05套利。 核心观点: 1.策略概述 焦煤买05空01反套策略:(1)策略类型:套利;(2)交易方向:卖出01合约,买入05合约;(3)操作手数:10—20手;(4)资金占用:2—4%;(5)入场价区:50—70元;(6)目标价区:-10—10元;(7)止损价区:75—90元。 2.风险控制 (1)环保限产不及预期。 (2)下游需求超预期,钢厂补库需求增加。 秋冬季环保政策逐步落地,个别地区环保检查趋严,短期临时性限产增多,焦煤需求回落,短期承压,预计近远月价差或进一步收窄,呈现近弱远强格局。操作上,焦煤卖01买05套利。具体分析如下: 一、行情回顾 8月份以来,焦炭(1770, -13.50, -0.76%)价格遭遇了“滑铁卢”,焦炭首轮下调执行价后,悲观情绪逐渐蔓延至上游煤企,国内炼焦煤现货市场偏弱运行。焦化企业利润偏低的情况下,焦煤有降价让利,部分炼焦煤现货下调对期价有一定的拖累,9月短暂反弹后,焦煤延续走跌,回调至8月底低点附近,测试该位置支撑。 图1:JM2001价格走势及持仓量、成交量

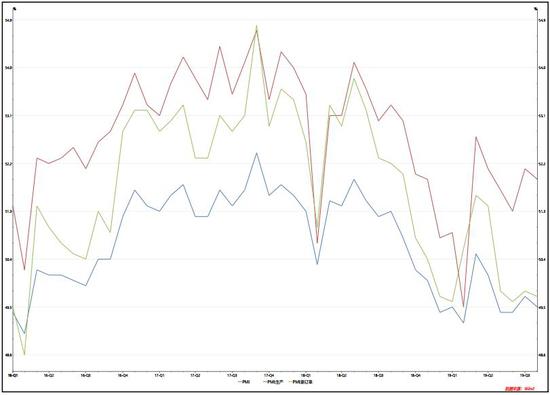

数据来源:wind 中天期货 二、宏观基本面分析 9月,中米贸易关系趋于缓和9月19日至20日,中米双方经贸团队在华盛顿举行副部级磋商,就共同关心的经贸问题进行了建设性讨论。双方还认真讨论了牵头人10月份在华盛顿举行第十三轮中米经贸高级别磋商的具体安排。 从数据来看,8月31日公布的8月份中国制造业采购经理指数(PMI)为49.5%,较上月下降0.2个百分点。分项指数显示,企业生产活动有所波动,原材料市场价格下降。综合来看,制造业指数小幅下降,新动能平稳增长,企业经营基本稳定。预计9月制造业PMI为49.4,10月为49.7,虽然景气仍在收缩,但随着逆周期政策的逐渐落实,下行压力有所缓解。 图2:中国制造业PMI数据

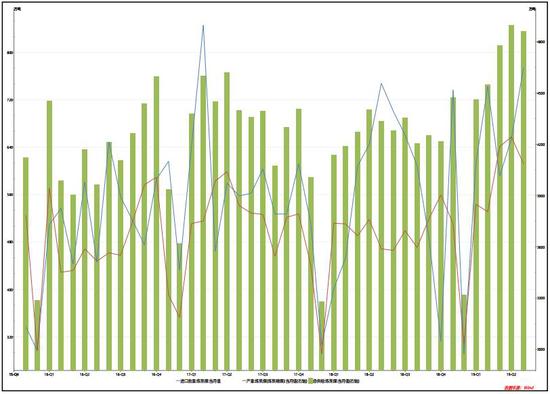

数据来源:wind 中天期货 从信贷数据来看,中国8月新增人民币贷款12800亿元人民币,预期14000亿元,前值14500亿元;而8月社会融资规模15200亿元人民币,大超预期值13000亿元,前值为10415亿元。总体而言,个贷和票据增长支撑起了8月的信贷规模,但一般企业融资需求难言乐观,来自信贷支撑的需求预期减弱。 房地产数据来看,商品房销售面积已经连续6个月下降。其中,1-5月、1-6月及1-7月,商品房销售面积的同比降幅则分别达1.6%、1.8%及1.3%,而2018年全年则为增长1.3%。继“房住不抄”的明确定位后,“7.30政治局会议”提出的“不将房地产作为短期刺激经济的手段”,房地产信托和海外债发行收缩,多地房贷利率上浮,直接影响房地产销售,随后,房地产开发信贷也将收紧,向上游影响房地产开工情况。 总体来看,目前外围经济环境不确定性增加,中米贸易关系仍是市场关注焦点,对经济格局产生长期影响,宏观面将继续保持弱势为主的态势,风险资产承压运行。 三、供需基本面分析 (一)煤矿生产未受影响,澳煤走跌拖累期价 十一国庆期间针对煤矿安监将趋严,但短期来看,煤矿生产未受影响。与之相较,下游焦企因环保原因临时性限产增多,打压焦煤需求。2019年8月,原煤产量31602万吨,环比下滑620.7万吨,同比增长5%,增速下降7.2个百分点;1-8月原煤累积产量240929万吨,同比增长4.5%,增速较上月上升0.2个百分点。110家样本钢厂焦煤库存882.32万吨,周环比减少6.06万吨。 最近几日,澳煤CIF价格从9月16日156美金/吨,下跌至9月23日的135美金/吨,下跌21美金/吨,跌幅13.46%。受澳煤价格大幅走低的影响,焦煤主力JM2001合约当日增仓下跌,跌幅超过3%,焦煤2001合约更是创出近一年多以来的新低。 从1—7月汾渭能源的统计数据来看,全国炼焦精煤产量累计同比增长了3.6%,从产品的分品种结构来看,在1—7月的国产炼焦精煤中,产量增速最大的是气煤,增长24.33%,然后是主焦煤和1/3焦煤,分别增长13.62%和10.35%。这三个煤种贡献了国产炼焦煤产量的所有增长,剩余其他煤种产量增速全部为负,气肥煤产量甚至大幅下滑了40%。也就是说,虽然整体产量增幅不大,但炼焦煤中的核心煤种(主焦煤、气煤、1/3焦煤)产量增幅却不小。海关总署数据显示,1—7月我国进口炼焦煤大增18%。其中,进口澳洲焦煤增加9%,进口蒙古焦煤大增30%。目前,京唐港等港口进口煤额度十分紧张,通关时间较长,仅部分钢厂和焦化企业有少量采购,后市对国内市场冲击减弱。 图3:焦煤产量及进口数据

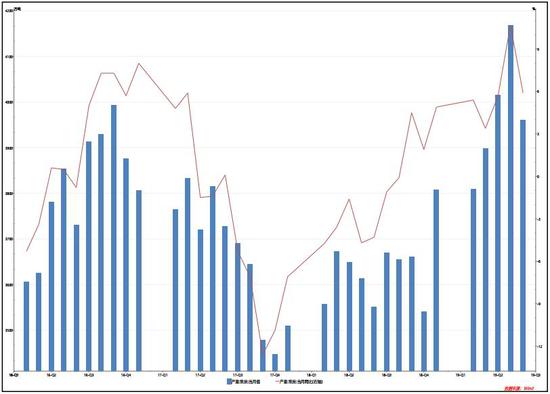

数据来源:wind 中天期货 (二)焦化厂库存处于较低水平,对价格形成支撑 今年以来,环保限产对焦化企业的影响明显弱化,限产基本也局限于部分地区分时间段限产(延长结焦时间),对焦炭产量影响有限。山西焦企因“二青会”开工受限,但限产情况不及预期,近期,焦企开工开始逐渐回升。数据显示,2019年1-7月全国焦炭累计产量为27400万吨,同比增长6.7%,其中7月份全国焦炭产量为3961.2万吨,同比增长5.9%。上周Mysteel调研全国焦企综合开工率周环比小幅下滑0.39个百分点,华东、华北地区个别焦企停产检修。山西10月1日起执行焦化行业特别排放限值,环保检查力度有增加趋势,后续情况有待继续跟进。 图4:焦炭产量及同比数据

数据来源:wind 中天期货 从焦化企业库存来看,截止8月30日,焦化厂焦炭库存较上周小幅上升,其中,产能大于200万吨的焦化厂焦炭库存上升1.53万吨至14.85万吨;产能在100至200万吨焦化厂焦炭库存下降0.51万吨至4.35万吨;产能低于100万吨焦化厂焦炭库存上升0.62万吨至4.04万吨。焦化厂库存仍在低位,对焦炭价格形成支撑。全国焦企焦煤库存合计793.6万吨,周环比减少14.65万吨。焦企开工下滑,采购积极性下降。 图5:焦化厂库存数据

数据来源:wind 中天期货 从港口库存来看,天津港、连云港、日照港、青岛港四港口焦炭库存合计为447万吨,9月22日当周环比下降3万吨。近三到四周,焦炭库存均出现回落,但仍处于历史高位,若港口焦炭库存连续快速下降,将对焦炭价格形成一定支撑。 图6:港口焦炭库存数据

数据来源:wind 中天期货 (三)环保限产力度趋严,原材料需求收抑制 9月22日,唐山市相关部门在按照生态指挥部《指导意见》中全流程钢铁企业评级标准,结合唐山实际,对C类钢铁企业评级标准进一步细化,研究起草了《绩效分类C类钢铁企业细化评价表》,将评级C类的钢铁企业细分为C1、C2、C3三类,分别为9家、16家、5家。三类企业结合实际在秋冬季限产时段或按照20%—55%不等的比例进行差异化停限产,分析人士表示,预估影响量不低于去年。 临近国庆假期,钢厂方面限产开始加强,抑制焦煤焦炭需求,据Mysteel调研数据显示,本周全国230家独立焦企综合开工率74.53%,周环比下降0.07个百分点。个别地区环保检查趋严,短期临时性限产增多。 图7:唐山钢厂开工率数据

数据来源:wind 中天期货 从库存数据来看,钢材库存去化缓慢,但仍对价格形成支撑。 图8:钢材社会库存数据

数据来源:wind 中天期货 四、基差及估值分析 焦炭基差方面,钢厂对焦企两轮提降已落地,焦炭现货价格累计下调200元/吨,同时期货价格回落幅度有所收窄,焦炭基差从深贴水回落至小幅贴水状态。此前市场普遍认为焦炭价格,将有两到四轮提降,对8月底及9月中旬两轮降价预期几乎达成一致,考虑到焦煤价格趋稳预期,从时间及价格空间上预期极限是四轮。目前来看,9月初焦炭价格早于预期进入第二轮提降。盘面来看,期价提前透支两轮提降,下降空间有限。后续关键因素要关注焦化厂库存、上游焦煤价格坚挺程度,下游钢厂需求情况及产业链利润分配情况。利空因素短期基本消化,预计后市焦炭基差贴水幅度有望进一步收窄。 焦化企业利润方面,钢厂提降焦炭价格两轮后,现货利润快速回吐,焦化企业利润普遍不到100元/吨,进一步回落的空间有限。焦炭主力J2001合约价格来看,1830元/吨的盘面低点已经跌穿了山西焦化企业的成本线,在焦煤无法出现大幅补跌的情况下,焦炭的成本支撑依然存在。 五、技术面分析 技术面,JM2001日线级别来看,期价反弹至1360元附承压回落,长短期均线呈空头排列并向下发散,期价在均线下方运行,MACD动能柱显示下跌动能持续增强,盘面呈空头格局。 图9:JM2001日K线图

数据来源:文华财经 中天期货 六、策略概述及风险控制 综上所述,秋冬季环保政策逐步落地,个别地区环保检查趋严,短期临时性限产增多,焦煤需求回落,短期承压,预计近远月价差或进一步收窄,呈现近弱远强格局。操作上,焦煤卖01买05套利。 (一)策略概述 焦煤买05空01反套策略 1.策略类型:套利 2.交易方向:卖出01合约,买入05合约 3.操作手数:10—20手 4.资金占用:2—4% 5.入场价区:50—70元 6.目标价区:-10—10元 7.止损价区:75—90元 (二)风险控制 1.环保限产不及预期。 2.下游需求超预期,钢厂补库需求增加。 中天期货2队 高倩 |

|

|  |

|

微信:

微信:

发表于 2019-10-18 09:27

|

发表于 2019-10-18 09:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html