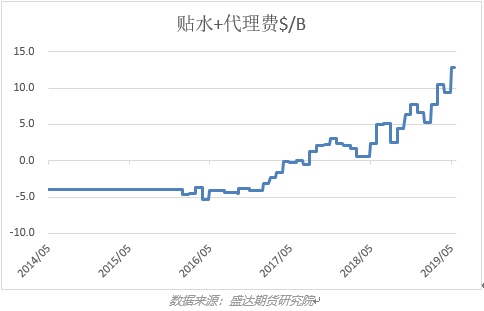

来源:扑克投资家 在原油初级产成品中,沥青(3230, -40.00, -1.22%)作为有期货品种上市的重要组成部分,成为上游炼化企业套期保值的关键品种,而沥青原油比价一直以来都是利润管理的标的。 近年来,经济形势发生重大变化,高额利润诱使产能急剧扩张,导致沥青产能过剩;同时国家监管日趋严格,无论是税收方面,还是环保方面。独立炼厂昔日美好光景不再,经营状况恶化,利润处于负值区间,甚至负利润成为常态。不论是基差套利还是沥青原油比价套利,利润空间也都被压缩,以前的粗放式策略已经不再适用。 另外,影响沥青原油比价的因素频繁变动,除原油、沥青本身的价格外,还有一些长期来看并非固定成本的因素,比如:升贴水+代理费、汇率、增值税税率,也应得到足够的关注。我们将炼化利润的计算公式细化,将重要影响因素确定,随后逐一分析,以求对沥青原油比价的利润管理方式有更深入的理解。 报告内容 (一) 在原油初级产成品中,沥青作为有期货品种上市的重要组成部分,成为上游炼化企业套期保值的关键品种,而沥青原油比价一直以来都是利润管理的标的。近年来,影响沥青原油比价的因素频繁变动,除原油、沥青本身的价格外,还有一些长期来看并非固定成本的因素也应受到足够的重视。我们将炼化利润的计算公式细化,将重要影响因素确定,随后逐一分析,以求对沥青原油比价的利润管理方式有更深入的理解。 综合利润=①全炼厂总产值-②原料到司成本-③全炼厂加工成本-④消费税 其中: ①全炼厂总产值=汽油产值+柴油产值+沥青产值+其他产成品产值=∑(各产成品价格*收率) ②原料到司成本=(WTI+升贴水+代理费)*汇率*吨桶比*(1+增值税税率)+其他费用 以马瑞原油为例,升贴水+代理费在过去的两年间大幅增长,定性判断会使比价均值上移;人民币汇率在过去三年的波动率超过10%;增值税率自2018年5月起由17%下降至16%,自2019年4月起由16%下降至13%,定性判断会使比价均值上移。 1、贴水+代理费

以马瑞原油为例,升贴水+代理费在2016年1月前都是-4$/B的常数,随后最低达到-5.3$/B,从17年起上涨趋势明显,17年5月上涨至-0.2$/B,最新19年5月的12.9$/B是截止目前的最新价位。升贴水+代理费月度调整幅度越来越大,且与轻重油价差的相关关系有所减弱,预测升贴水+代理费变化难度堪比预测短期原油价格变化难度,类比我们将短期原油价格分为高中低三挡的思路(例如目前WTI分别对应70$/B、60$/B、 50$/B),我们也可以将升贴水+代理费分为高中低三挡来考虑对应比价的操作。 2、汇率

根据上述炼化利润公式,人民币汇率每变化一个单位,比价变化=吨桶比*(1+增税税率)*沥青价格/总收入*[1+(升贴水+代理费)/WTI],用目前的数据,即汇率如果从6.81变化到6.91,比值平均上移约0.8。在过去的三年中,汇率最大波动约0.7,对比值的影响高达5.6。例如在做多利润时,若不锁汇,则需要给出更高的比价来对冲贬值风险。 3、增值税税率 根据上述炼化利润公式,增值税税率每变化一个单位,比价变化=吨桶比*汇率*沥青价格/总收入*[1+(升贴水+代理费)/WTI],用目前的数据,即增值税税率如果从16%变化到13%,比值平均下移约1.5。 4、利润环境 过去我们比价操作的前提环境是炼化利润处于正值区间,盈利是常态,所以根据进口原油成本计算出一个利润为零时的理论均值,这种做法在当时是可行的;但现在环境完全不一样了,亏损成为了常态,并且不排除进一步扩大的可能性,因此依然根据利润为零计算比价均值的做法就已经不符合实际情况了,必须要做出重大调整。

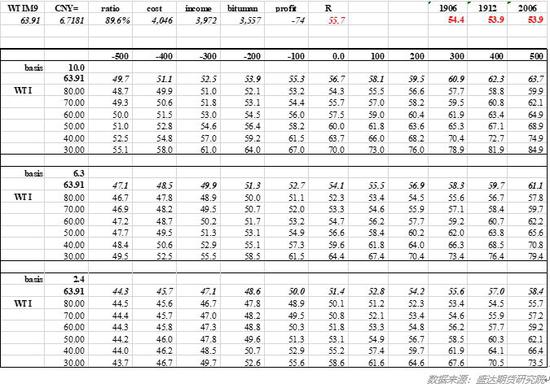

(二) 沥青和WTI原油比价头寸是炼厂利润管理的标的,由WTI价格直接推导出的是原料总成本(每单位重量),这个数值也就是各个成品销售额之和为零时的总收入(每单位重量),进一步由此可以导出“总收入/WTI”的利润平衡点,再根据各个成品单价和总收入的比值,推导出各个成品对WTI的均衡比值,这其中就包括“沥青/WTI”比值的均衡值。然后再将市场当前的“沥青/WTI”比值和均衡值对比,判断当前值属于高、低还是适中,进而做出是否操作和操作方向的决定。 但上述逻辑是有一定使用条件的:在成本端,除了WTI价格这个主要因素之外,假设其他构成因素保持不变;但过去一年多时间,“贴水+代理费”出现了大幅上涨,高点和低点相差14美元/桶;而人民币汇率过去三年的波动范围在6.24-6.97,高低点波幅超过10%。在收入端,默认总收入大于总成本,市场总是处于盈利状态,因此使用市场比价和均衡比价对比;但自从去年3月1日税收政策趋紧后,盈利状态很快转为亏损状态,并且时常亏损幅度严重,之前的对比模式就不再适用;严峻的新形势之下,要求我们在预判WTI价格走势时,还要推演出几种不同亏损状态,从而计算出沥青的不同价格,以及对WTI比值;再用这些比值和当前比值进行对比,判断是否存在交易机会。 基于这些思考,“沥青/WTI”比价的计算需要进一步精细化,在成本端尽可能将几个构成因素都考虑进来。首先我们列出总成本公式: 总成本 = (WTI + 贴水 + 代理费) * (1 + 关税) * 汇率 * 吨桶比 + 运费/港杂费 + 加工成本 设:WTI = p; 贴水+代理费 = b; 关税 = t; 汇率 = c; 吨桶比 = r; 运费/港杂费 = f, 综合炼化成本 = g; 沥青价格 / 总收入 = m; 沥青价格 / WTI = R; 炼化利润 = N。 结合实际情况: R= 7.4693 * c * m + (7.4693 * b * c + 337.5 + N) * m / p 进一步可以推导出: N= R * p / m - 7.4693 * c * p -7.4693 * b * c - 337.5 根据R公式右侧展示,影响R值共有5个参数:b、c、m、N和p。根据目前情况主观判断,对R影响从大到小应排序为:p、N、b、m和c。如果同时考虑5个变量对R的影响,细分情形会有很多种,譬如各自取值5种情况,则计算结果高达3125种。所以我们在这里要对计算公式进行“变形”,根据5个参数对R值得影响度,将最后两个参数,即m和c,在“某一段时间”内默认为常数,“某一段时间”设定为一个月,即21个交易日。基于这个假设,c值基本符合要求,m值会有一些变化,因此需要对m值做21天平滑处理,将其变成“月度均值”。 现在还剩余p、N和b三个参数,在二维excel平面上还是无法展开,所以需要再做进一步假设: 将b分为高、中、低三种情况,分别设定为10.0、6.3和2.4; 将p设定为纵轴,从高到低每隔10美元设定一档,共计80、70、60、50、40和30六档; 将N设定为横轴,从-500至500每隔100元设定一档,共计11档。 经过上面假设和变形后,我们可以得出一个R值表 (因为b值只有三种假设,存在很大的“断档”现象,这三个值可以时常调整):

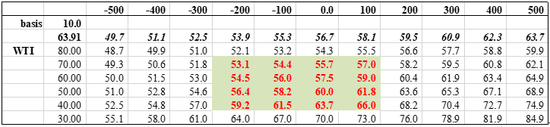

(三) 下面论述R公式和参数的关系 1.R和p的关系(其他参数不变): 从公式表面看,p和R好像呈负相关关系,即期价越低,比价越高,在上表中大部分情况下二者都是负相关;但是当“7.4693 * b * c + 337 + N”小于零时,二者呈正相关,如上表中,当b = 2.4,N = -500时,二者出现了明显的正相关关系。 2.R和b的关系(其他参数不变): 从公式不难看出,b和R呈正相关,贴水每变化一个单位,比价的变化值为:7.4693 * c * m / p;从去年年初至今“贴水+代理费”上涨了14美元/桶,如果假设c = 6.71,m = 89.6%,p = 63.98,那么在此期间R值变化 = 14 * 7.4693 * 6.71 * 89.6% / 63.98 = 9.8。 3.R和N的关系(其他参数不变): 利润和比价呈正相关,利润每变化一个单位,比价的变化值为:m / p;在上表中,我们展示的利润跳跃都是每档100元,那么R每档跳跃值 = 100 * 89.6% / 63.98 = 1.40。则当下-74元利润对应的R值 = -74 - (-100) *1.40 / 100 + 55.3 = 55.7。 4.R和c的关系(其他参数不变): 将R公式变形,得到: R = c * 7.4693 * m * (1 + b / p) +(337 + N) * m / p; 汇率和R呈正相关,根据目前 b = 10, p = 63.98,m = 89.6%,推导出c每变化1个单位,R值增加7.74,则当汇率绝对值每变化0.1(即由6.71变化到6.81),R值变化0.774,换言之,按照汇率最大波幅6.24至6.94推算,R值最大变化幅度 = (6.94 - 6.24) * 7.74 = 5.4。 上述四个参数中,无疑p对R值的影响力度最大,而在四个参数中,p值变动也最频繁,变化幅度也最大。在某一特定时期内,譬如一个月,汇率c和贴水b几乎没有变化,可以认为是固定值。而利润N每天都会有变化,但基于目前“产能过剩”的考虑,N值应该长久处于负值区间,并且后期走势无非三种情况:持平、恶化和改善三种情况,此处我们首先考虑N值在一个月内持平的情况。 根据上述假设,在其他参数不变的情况下,只有p值变化,从而导致R值变化,引发内盘和外盘两个单边头寸盈亏绝对值不一致,从而有可能实现盈利。 设: 沥青和WTI原油月初价格分别为s1和p1(已知),则R1 = s1 / p1; 又预测WTI月末价格为p2(假设已知); 又,c、b、m和N为固定(已知); 月末沥青价格为s2(未知)。 问题: 月初建立“沥青/WTI”内外盘套利头寸,月末平仓,在只有s和p发生变化情况下,其他参数、尤其是在利润不变的前提下,套利的盈亏结果? 计算过程: 假设单边头寸都为1万吨沥青货值,单位为“万元”。 可得: 月末总收入 =(p2+b)*1.13*6.61*c+337.5+N 则: s2 = m*月末总收入 = m*[(p2+b)*1.13*6.61*c+337.5+N] 同理: s1 = m*月初总收入 = m*[(p1+b)*1.13*6.61*c+337.5+N] 则沥青(内盘)价值变动: s2 – s1 = 7.4693 * c* m * (p2 – p1) 内盘1万吨沥青货值换算成外盘数量: WTI数量(万桶) = s1 / c / p1 则外盘(WTI原油)价值变动(换算成人民币): (p2 – p1) * s1 / c / p1 * c = (p2 – p1)* s1 / p1 = (p2 – p1) * R1 内外盘价值变动比较: = 内盘价值变动 – 外盘价值变动 = 7.4693 * c * m * (p2– p1) - (p2 – p1) *R1 = (7.4693 * c * m – R1) * (p2 – p1) 将 c = 6.7186,m = 89.6% 带入公式,可得: = (44.96 – R1) * (p2 – p1) 注:从2018年初至今,m的范围为:74%-88%,c的范围为6.46-6.89,那么我们可以计算出“7.4693 * c * m”的范围为:35.70 – 45.29。如果将m的上限扩展至92%,那么参数的范围为:35.70 – 47.35。 我们回到比价表,只有当b = 2.4,利润 = -500时,R1小于44.96,即44.96 – R1 > 0;而除此之外的大多数情况下,R1值都会大于44.96,即 44.96 – R1 <0。 换言之,一般情况下,当内外盘价格都走高时(即月末价格大于月初价格:s2 > s1,p2 > p1),内盘价值变动额度小于外盘价值变动幅度,反之亦然。 由此我们可以推论: 1.在保持其他参数不变、尤其是利润不变情况下,当期货价格走高时(相应的比价变小),卖出内盘买入外盘,可以实现正利润,利润值为: (R1 – 44.96) * (p2 – p1) 2.在保持其他参数不变、尤其是利润不变情况下,当期货价格走低时(相应的比价变大),买入内盘卖出外盘,可以实现正利润,利润值为: (R1 – 44.96) * (p1 – p2) 实例检验: 根据目前比值表真实数据,将p1 =63.91和R1 = 55.7带入公式,假设p2 = 50.00,则1万吨沥青和WTI原油套利的利润为: (55.7 – 44.96) * (63.91 – 50.00) = 149(万元) 如果p2 = 40.00,则1万吨套利利润 = 256 (万元)。 继续推导: 目前我们继续认为,二三季度原油上冲后迅即见顶,然后转入大幅回调,预测Brent顶点在75.00附近,WTI在67.00左右,回调目标位:Brent-50.00,WTI-43.00;并预判今年山东炼厂利润在-200至+100元之间。那么在贴水、汇率和沥青/总收入不变的情况下,比价R的大致区间便可勾勒出来,如下图所示:

列出套利公式: (R1 -7.4693 * c * m)* (p1 –p2) 将c和m当期值带入,可得: (R1 – 44.96) * (p1 –p2) 则在其他参数不变的情况下,原油价格每变动10美元/桶,每1万吨沥青货值的内外盘套利的利润空间为: 最小:(53.1 – 44.96)* 10 = 81.4 (万元) 最大:(61.8 – 44.96)* 10 = 168.4 (万元) 谨慎考虑:如果第二季度原油价格继续上攻,沥青价格上涨幅度很可能会小于原油,导致比价变小;但同期沥青对总收入比价,即m也会变小。所以影响因素一正一反,对内外盘套利利润影响不大。 |

|

|  |

|

微信:

微信:

发表于 2019-7-3 11:07

|

发表于 2019-7-3 11:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html