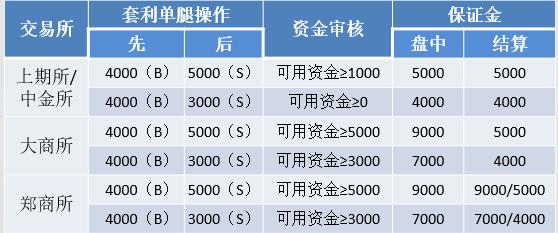

今天小编给大家带来我国国内四大期货交易所关于期货套利保证金的优惠政策及简单算法,希望对投资者们有帮助。 上期所单边保证金规则(单向大边保证金) 交易所按买入和卖出的持仓量分别收取交易保证金,交易所另有规定的除外。 在下列情况下,交易所可以单边收取交易保证金:同一客户在同一会员处的同品种双向持仓(合约进入最后交易日前第五个交易日收盘后除外)。 (1)同一客户在同一会员处的同品种双向持仓——对同品种双向持仓直接保证金优惠,不做手数配对,更加灵活优惠; (2)自动按照金额较大的一边计算交易保证金,无申报/审批环节,盘中盘后计算统一; (3)合约在最后交易日前第五个交易日收盘后除外,有效控制交割风险。 例如客户某日结算后持仓情况如下:  下一页 下一页

大商所套利保证金优惠规则(收高不收低) 交易所应当制定套利交易保证金的收取标准,并向市场公布。交易所可以根据市场情况调整套利交易保证金标准。 结算时,交易所对同一交易编码下的所有持仓按照先跨期、后跨品种的原则,根据合约距离交割月份由近到远的顺序进行组合,收取套利交易保证金。 套利持仓平仓时,先返还套利持仓交易保证金,再收取未平仓合约交易保证金。 (1)套利保证金标准:套利组合持仓保证金标准=max[买方向持仓交易保证金,卖方向持仓交易保证金] (2)套利保证金收取方式:交易期间,以套利指令(适用的套利指令具体以交易所当天公告为准)成交的持仓享受保证金优惠;以单边新开仓盘中不享受套利优惠,结算时按照先跨期、后跨品种最后锁仓的原则,根据合约距离交割月份由近到远的顺序进行组合,收取套利交易保证金。 (3)套利保证金优惠适用范围。跨期套利和跨品种套利(交易所认定的)。跨期套利是指同一品种不同合约间的套利交易。跨品种套利是指不同品种合约间的套利交易。 例如客户某日结算后持仓情况如下:  上一页下一页 上一页下一页

根据大商所结算时先跨期、后跨品种最后锁仓的原则,可以将客户的持仓按以下方式组合: (i1709,i1801)*1+(i1709,j1709)*2+(i1709,i1709)*1+i1709*1 总的保证金占用为: 9768+69936+9768+9768=99240 郑商所套利保证金优惠规则(收高不收低) 非期货公司会员、客户可以通过对历史持仓确认的方式建立套利持仓,也可以通过套利指令直接建立套利持仓。 套利持仓交易保证金单边收取,按照套利持仓组合内交易保证金较高的合约收取。套利持仓平仓时,先返还套利持仓的交易保证金,再收取未平仓合约的交易保证金。 (1)套利保证金标准:套利组合持仓保证金标准=max[买方向持仓交易保证金,卖方向持仓交易保证金] (2)套利保证金收取方式:以套利指令成交的持仓享受保证金优惠,按照套利持仓组合内交易保证金较高的合约收取;以普通指令委托的,客户可以通过下单电话对历史持仓确认的方式建立套利持仓,结算后保证金优惠。 (3)套利保证金优惠适用现只适用于跨期套利和跨品种套利。 注:目前郑商所认定的跨品种套利仅有SF、SM合约。 中金所套利保证金优惠规则(单向大边保证金) 交易所按买入和卖出的持仓量分别收取交易保证金。 在下列情况下,交易所可以按照交易保证金单边较大者进行收取: 1.同一客户号在同一会员处的同品种、跨品种双向持仓(实物交割合约在交割月份前一个交易日收盘后除外)。 2.交易所认为必要的其他情况。 适用跨品种双向持仓的具体品种由交易所公告。 自动按照金额较大的一边计算交易保证金,无申报/审批环节,盘中盘后计算统一。 注:目前中金所实物交割合约的品种为国债。仅有国债品种间适用于跨品种双向持仓优惠。 案例分析  上一页 上一页

上一页 上一页

|

|

|  |

|

微信:

微信:

发表于 2019-1-14 10:40

|

发表于 2019-1-14 10:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html