作者 | 中信建投期货研究发展部 陈家谊 本报告完成时间 | 2024年3月6日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 前言 在《【建投阅木集】原木期货合约上市前瞻(一)》中我们就原木市场做了介绍,并探讨了即将上市期货标的本身的特殊性,有利于我们拆分其定价权,从我国的供应来看,国产的产能受限于我国森林生产力以及政策限制,高进口依赖度很难避免,即将上市的针叶原木更是近乎完全依赖进口,因此针叶原木的供应量基本等于进口量。

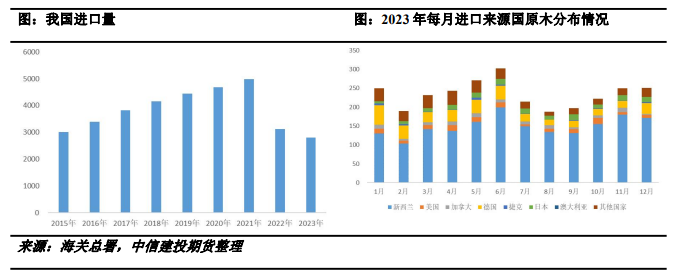

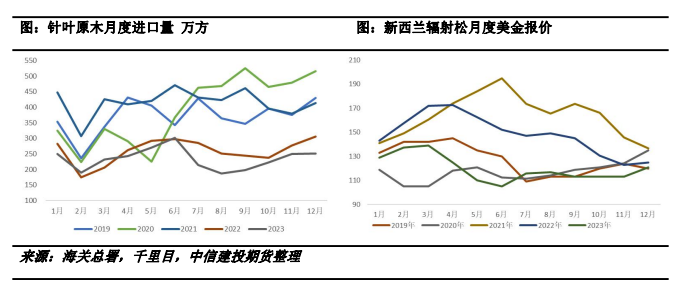

1、我国原木进口趋势: 从原木进口结构分析,我国进口原木分为针叶材和阔叶材,针叶材一直是我国进口的最主要原木,占比原木总进口70%-80%。进口量由2008年的1857.7万m3增至2023年的2810.3万m3,年均增长率2.8%;阔叶材进口约占原木进口量20%-30%,增速较慢,由2008年的1099.3万m3增至2023年的9万m3,年均增长率为-0.68%。 2023年前五大针叶原木进口来源国分别为新西兰(57%),德国(18%),美国(4%),日本(4%),加拿大(3%)。 2023 年全年,中国进口针叶原木数量为2810 万方,创下近7 年进口原木最低纪录,同比去年下降 10% ,缩量来自进口云杉,较2022年同比减少320万吨,即同比减少45%,材种质量问题、性价比缺失以及需求的疲软是进口下降的主要原因。  2、进口结构和来源:

1)辐射松占比针叶原木进口6成,新西兰为最大的进口国,澳洲辐射松进口量预计逐渐恢复 2023年进口量为1721万方,占比进口总量超6成,其中99.9%来自新西兰,其余为智利供应,2023年进口约3万方。 但需要注意的是,目前我国已经恢复了澳洲原木的进口,但数量难以恢复至鼎盛时期。 在2020年之前,澳洲也是我国针叶原木的主要进口国,且进口相对稳定在410-439万方区间,占比我国针叶原木总进口的1成左右。根据海关数据,2018-2020年,中国从澳大利亚进口的针叶原木数量分别为413万方、427万方、417方,在当年中国进口的针叶原木总量中占比分别为9.9%、9.6%、8.9%,来自澳洲的针叶木中8成为辐射松,占比我国辐射松总量的20%左右,一度成为我国第四大针叶原木来源国和第二大辐射松来源国。但2020年中澳关系紧张,我国禁止了澳洲原木进口,至此我国进口结构出现变化,澳洲的出口份额被新西兰快速替代,当年中国辐射松原木进口总量不降反升,其中新西兰辐射松占比升至98.7%。 从短期来看,从2023年5月恢复澳洲原木进口后,我国澳洲原木的进口量仍维持澳洲原本新西兰已经弥补了澳洲的出口削减,贸易量很难在短期迅速恢复;从种植周期来看,过去30年的周期里。澳洲辐射松种植园的扩张有限,每年的增长仅为0.3%,因此未来几十年澳洲原木的供应都不会有较大幅度的增长,此外,澳洲许多大型的种植园区在2019年和2020年的澳洲山火中被摧毁,根据《Wood Resource Quarterly》的数据,被摧毁的面积占到人工种植林场的6%,更是进一步限制了澳洲的供应量。综上,尽管中澳重新恢复了原木的贸易,但是澳洲针叶原木很难达到历史高峰的水平。

2)云杉原木为我国第二大进口材种,近几年进口量削减明显。 2023年进口量为586万方,占比总进口量2成,欧洲和北美是我国进口云杉的主要供应地区,其中超5成的云杉进口量,2023年德国云杉的累计进口量为294万方。 自2021年以后,我国云杉原木进口量锐减近2021年的一半,2023年较近年的顶峰时期2021年削减66.5%,到货量回落到了2017年以前的水平,是所有材种中衰退最明显的,根据公开咨询整理,主要原因有以下三点,一是2021年受疫情影响供应基数较大,在全球新冠疫情集中爆发时期,隔离房屋建设带来木材的需求增量较大,造就了一个较大的对比基数;二是由于云杉近几年虫害材较多,质量下降,且贸易出现过多起信用风险事件,比如2020年黄岛海关就曾公布过“进口云杉发现大量蛀虫木屑”的公告;三是随着木材市场的需求萎缩,高性价比和低风险成为了市场的主要选择,这使与辐射松在用途上有高度可替代性,但价格更高到货周期更长的云杉市场受到冲击。

3)花旗松为我国第三大进口材种,2023年总进口量为126万吨。 大洋洲、北美、欧洲是主要的供应地区,其中来自新西兰、英国、加拿大三个国家的花旗松占比总量的9成以上,分别占比进口总量的53%、33%和9%。

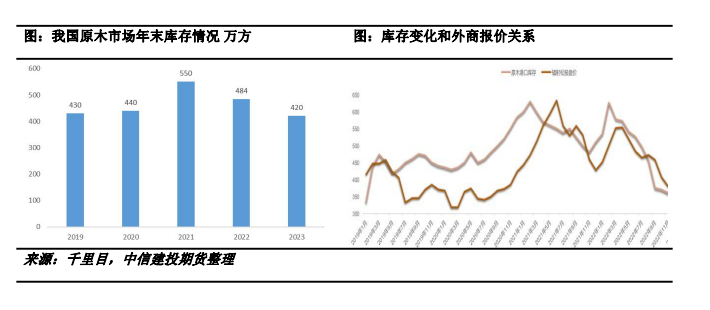

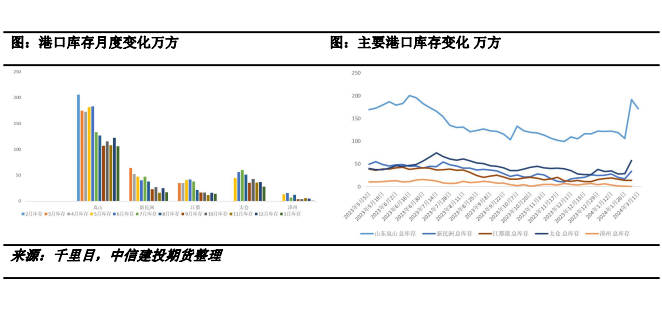

3. 我国主要的进口港口以及港口库存情况 1)“400万方”为采购的基准线。 我国原木市场库存整体维持在400万方,结合年度库存和单月库存数据,库存低于400万方,市场供给收紧,往往被认为是补货的信号。上游采购量增加代表卖方对市场空前看好,继而库存上升,在库存低值和高压值之间的上升期,往往是市场最好的出清期。因此有经验的上游往往将400万方看做一个常规的基准值。 2)价格变化迟滞于库存变化。 库存变化往往先于价格变化,库存进入爬升阶段时,价格一般会继而上涨;库存下跌时,价格随之下降。这说明中国市场库存情况是外商定价的重要参考指标。 3)中国进口针叶原木60%以上的吞吐量由山东、长三角承接。 根据海关数据显示,中国进口针叶原木60%以上的吞吐量由山东、长三角承接,两地港口每月卸货量累计约在130万方-150万方左右,少量在福建及其他城市的港口。 2024年1月,中国重点城市原木库存由涨转跌,由2023年12月末的207万方跌至166万方,累计去库存41万方。其中:山东原木库存跌至106万方,环比下降13.3%。长三角原木库存跌至59万方,环比下降24.8%。漳州原木库存大幅下跌83.8%,至1万方。1月库存下降主要受工厂年前备货需求旺盛驱动。

4、供应和价格的季节性变化 尽管市场的变化受到国内外多方面因素的影响,但从长期趋势来看,还是具有一定季节性变化规律,这种季节性变动容易受到最大进口来源国新西兰的影响,每年的12月-次年1月,新西兰进入夏季,集成材蓝变的概率增加,因此期间大量低价蓝变木材涌入市场,拉低平均价格水平,进而导致1月中国的新材市场价会出现较大落差;2月我国针叶原木进口量较少,通常为全年最低的水平,主要原因是12月底海外圣诞节长达三周的停工假期,导致阶段性全球原木供应的削减,因此2月外商提价的概率较大。

此外,2-4月是中国节后的复产期,同时,各项重大项目也将陆续开工,因此三四月是整个建材行业的旺季。外商也常常根据我国的采购需求调整报价,2-3月则是最好的报价提升期,价格也容易在期间出现反弹。 作者姓名:陈家谊 期货从业信息:F03090929 期货交易咨询从业信息:Z0019860 |

|

|  |

|

微信:

微信:

发表于 2024-4-17 10:20

|

发表于 2024-4-17 10:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。