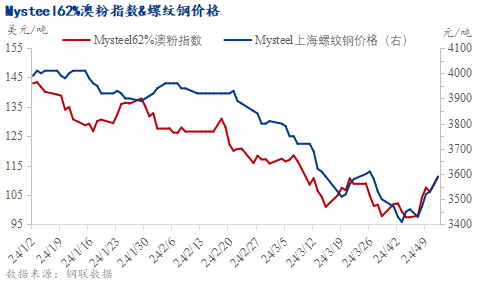

来源:鞍山市钢铁服务业协会 黑色系价格持涨运行。Mysteel62%澳粉远期价格指数111.2美元/干吨,周环比上涨11.85美元/干吨,涨幅11.93%;青岛港PB粉价格859元/吨,周环比上涨88元/吨,涨幅11.41%。 从基本面来看,铁矿(839, 11.50, 1.39%)石基本面供弱需强。供应端方面,近期全球铁矿石发运量远端供应高位波动,处于近3年同期高位。反观需求端,一共新增7座高炉复产,3座高炉检修,247家钢企日均铁水产量周环比增加1.17万吨/天。库存端,中国45港铁矿石库存延续前15期累库趋势,高于去年同期水平。 价格走势方面,黑色系价格持涨运行,铁矿石价格涨幅大于成材。宏观环境的改善提振市场信心,美国财政部长耶伦表示:“不寻求与中国脱钩,中美两国经济联系密切”;另外,终端利好政策频发刺激市场需求,比如推动大规模设备更新和消费品以旧换新实施方案,住建部发出文件支持更新淘汰使用超过10年以上、建筑施工工程机械设备等。产业层面来看,部分高炉检修结束,本周日均铁水产量有明显增量,钢厂刚需补库需求增加;贸易商方面,市场情绪好转,贸易商投机增加,买卖活跃度随之提高。本周公布的成材数据中性偏多,联动铁矿石价格上涨。 1.价格:黑色系价格持涨运行

黑色系价格持涨运行,截止目前,铁矿石62%澳粉指数111.2美元/干吨,环比涨幅11.93%;上海螺纹钢(3604, -13.00, -0.36%)价格为3590元/吨,环比涨幅5.28%。铁矿石价格方面,铁矿石期货主力涨幅大于62%澳粉指数大于青岛港PB粉大于新交所掉期主力。宏观环境改善叠加利好政策频出刺激市场需求,比如美国财政部长耶伦表示:“不寻求与中国脱钩,中美两国经济联系密切”,“大规模设备更新和消费品以旧换新”等,黑色系价格持涨运行。 进口利润方面,以PB粉为例,即期进口利润环比基本持稳,PB粉进口利润为1元/吨;基差方面,基于09合约,青岛港PB粉基差为16,周环比收窄8;钢厂利润方面,铁矿石价格涨幅大于成材,但原料端煤焦让利,钢厂利润小幅走扩,目前河北螺纹钢即期毛利为27元/吨。 2.基本面:铁矿石基本面供弱需强 港口库存累库幅度收窄

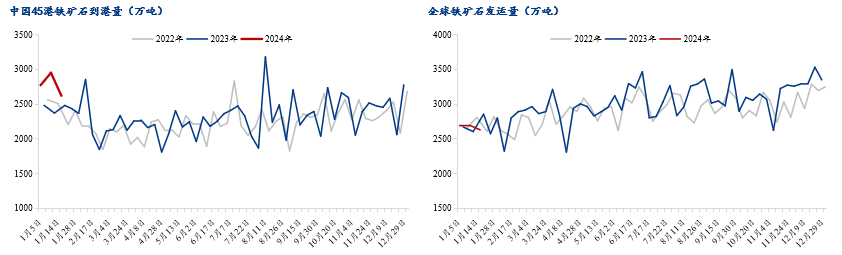

铁矿石基本面点评:中国铁矿石供需基本面表现为供弱需强的局面。从供应角度看,本期铁矿石发运以及到港量较上周有所下降,其中近端到港表现强于远端发运。需求方面,伴随钢厂盈利情况好转以及成材库存加速去库,周内高炉复产数量明显多于检修数量,铁水产量短期内维持增势。从市场行为方面来看,受需求端回升的影响,国内钢厂提货以及采购积极性有所增强,与此同时周内钢厂对铁矿石的消耗水平有所增加,对冲了部分新增的采购以及海漂发货量,最终钢厂总库存小幅波动。综合表现到港口库存端,由于铁矿石到港量表现偏强,为缓解港口船舶压港情况,卸货量维持在高位水平,另外伴随需求端持续恢复,港口出库量不断提升,但整体卸货量仍旧偏高于出库量,港口总库存维持累库趋势。 2.1 铁矿石供应:本期铁矿石供应远端、近端仍处同期高位

近期全球铁矿石发运量远端供应高位波动,处于近3年同期高位。根据Mysteel全球铁矿石发运量数据显示,本期值为3245.3万吨,周环比减少142.5万吨;4月全球发运量周均值为3245万吨,环比3月增加169万吨,同比去年4月增加475万吨。从今年累计发运情况看,全球铁矿石发运累计同比增量为1512.5万吨,其中巴西累计同比增量为1254.8万吨,非主流累计同比增量为1284.5万吨,澳洲则表现为累计同比减少1026.8万吨。近期由于台风影响,部分矿山港口检修,预计下期全球铁矿石发运量有所下降。 近期中国45港铁矿石近端供应维持近3年同期高位水平。根据Mysteel45港铁矿石到港量数据显示,本期值为2437万吨,周环比减少4万吨,较上月周均值高50万吨;4月到港量周均值为2437万吨,环比3月增加143万吨,同比去年4月增加325万吨。今年以来,45港铁矿石到港量累计同比增加1994万吨,其中澳洲累计同比减少1120万吨,巴西累计同比增加1836万吨,非主流累计同比增加1278万吨。根据模型测算,预计下期到港量攀升至2600-2700万吨。 2.2铁矿石需求:铁水产量持续增加 钢厂库存小幅波动

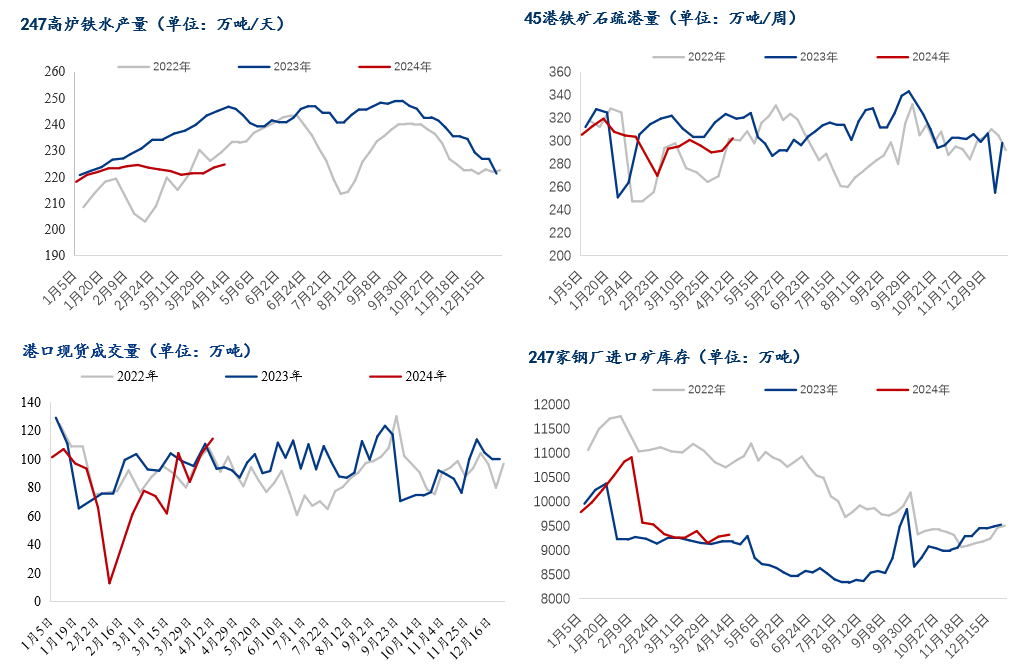

本周铁水产量延续增势,周内247家钢厂铁水日均产量为224.75万吨/天,周环比增加1.17万吨/天,同比减少21.95万吨/天,较年初增加6.58万吨/天。根据Mysteel统计的停复产情况,本周一共新增7座高炉复产,3座高炉检修。其中北方地区的部分钢厂由于自身利润的修复叠加成材去库的好转,复产动力有所增强,除此以外当下钢厂在原料使用方面开始陆续采用三月份的资源,受成本价格下降的影响,钢厂盈利情况也将持续好转,对高炉的复产形成有利的条件。 受需求端回升的影响,国内钢厂提货以及采购积极性有所增强,与此同时周内钢厂对铁矿石的消耗水平有所增加,对冲了部分新增的采购以及海漂发货量,最终钢厂总库存小幅波动。 2.3铁矿石库存:本期45港铁矿石库存延续累库趋势

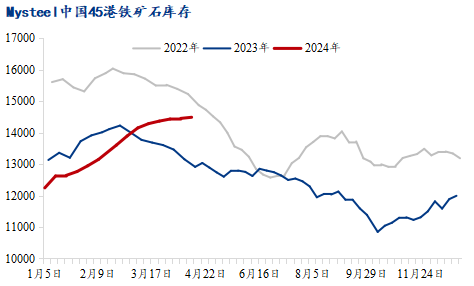

中国45港铁矿石库存延续前15期累库趋势,高于去年同期水平。截止4月12日,45港铁矿石库存总量14487.4万吨,环比累库351万吨,较年初累库2242.6万吨,比去年同期库存高1575.9万吨。本期港口库存表现为累库的主要因素是到港量偏强,同时压港船舶下降对港库形成补充,综合表现为卸货量高于出库量。下周从卸货端考虑,到港量预计明显增加,卸货入库量增加;从需求端考虑,下周转水疏运预计阶段性回落,整体疏港量难以维持上升趋势。综合预计下,45港港口库存延续累库趋势。 月度平衡表:Mysteel铁矿石分析团队3月29日预计,4月份中国铁矿石港口库存延续累库趋势。 3.本周展望 展望本周,供应端,近期由于台风影响,部分矿山港口检修,预计下期全球铁矿石发运量有所下降。需求端,预计下周日均铁水产量延续增势。库存端,下周到港量预计明显增加,卸货入库量增加,整体疏港量难以维持上升趋势,综合预计,下周45港进口铁矿石库存延续累库趋势。综上所述,铁矿石价格或将维持震荡运行。 |

|

|  |

|

微信:

微信:

发表于 2024-4-15 12:33

|

发表于 2024-4-15 12:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。