来源:和合期货 作者:和合期货 研报正文 一、本周行情回顾

本周天胶主力合约先涨后跌。截止本周五收盘,主力合约收盘价14505元/吨,较清明节前最后一个交易日上涨 1.27 %。 4 月 11 日上海地区天然橡胶(14680, -25.00, -0.17%)市场主流行情下行:22 年全乳报13900-14200元/吨左右,越南 3L 胶报 13750-14000 元/吨左右,21 年泰国3 号烟片报价17100-17300 元/吨左右。

二、天气干扰供应仍偏紧,库存延续去库状态 国内割胶即将陆续开展,但云南产区气候延续干旱状态,导致开割率暂时不高,国外因为开斋节工人回国庆祝的缘故,泰国和马来西亚割胶受阻,供应端仍有支撑。本周期青岛库存保税库及一般贸易库存延续去库。 海外低产停割期,到港量维持偏少态势,周期内适逢清明节假期,套利盘节前平仓出货,轮胎厂逢低刚需备货。截至2024年4月7日,青岛地区天胶保税和一般贸易合计库存量64.35万吨,环比上期减少 1.64 万吨,降幅 2.48%。保税区库存8.88 万吨,降幅1.13%;一般贸易库存 55.47 万吨,降幅 2.69%。

三、下游刚需备货,轮胎企业开工率平稳运行 周期内检修企业排产逐步恢复,带动产能利用率提升。但近期内销出货放缓,限制周期内产能利用率提升幅度。全钢胎样本企业产能利用率为71.18%,环比增加 0.12 个百分点,同比下降 1.45 个百分点。 半钢胎厂开工率仍维持高位运行状态,因部分规格缺货现象尚存,外贸订单等单发货现象延续,导致成品库存微幅度提升。半钢胎样本企业产能利用率为 80.85%,环比下降0.03 个百分点,同比增加 2.59 个百分点。

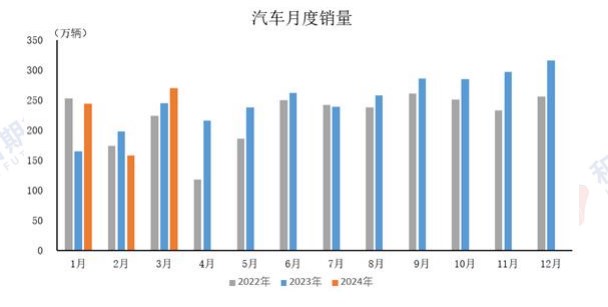

四、汽车出口保持高水平,产销数据延续增长势头 据中国汽车工业协会统计分析,2024 年 3 月,汽车产销呈现较快增长,乘用车和商用车均有良好表现;新能源汽车延续快速增长势头,市场占有率稳定在30%;整车出口依然保持较高水平,为拉动行业增长继续发挥积极作用;中国品牌持续向上,市场份额保持高位。 2024 年 3 月,汽车产销分别完成 268.7 万辆和 269.4 万辆,环比分别增长78.4%和 70.2%,同比分别增长 4%和 9.9%。2024 年 1-3 月,汽车产销分别完成660.6 万辆和 672 万辆,同比分别增长 6.4%

乘用车:4 月 1-6 日,乘用车市场零售 20.6 万辆,同比去年同期下降8%,较上月同期下降 3%,今年以来累计零售 503.8 万辆,同比增长12%;4 月1-6 日,全国乘用车厂商批发 19.2 万辆,同比去年同期增长 13%,较上月同期下降10%,今年以来累计批发 578.6 万辆,同比增长 11%。 新能源:4 月 1-6 日,新能源车市场零售 9.7 万辆,同比去年同期增长48%,较上月同期增长 5%,今年以来累计零售 186.9 万辆,同比增长35%。4 月1-6日,全国乘用车厂商新能源批发 9.6 万辆,同比去年同期增长60%,较上月同期增长7%,今年以来累计批发 204.8 万辆,同比去年增长 31%。

五、美国通胀数据大超预期,美联储降息持谨慎态度 全球第一大消费国美国上修了四季度 GDP 走势给市场带来信心。2023 年第四季度美国实际 GDP 按年率计算增长 3.4%,较此前公布的修正数据上调了0.2个百分点。 美国 3 月制造业录得一年半来首次增长,因生产大幅反弹,新订单增加,但在就业状况依然低迷,投入物价也上升。 上周,美国商务部的数据显示,美联储首选的通胀指标-个人消费支出(PCE)物价指数在 2 月份基本放缓,住房和能源以外的服务成本明显放缓。中国 3 月份制造业采购经理指数(PMI)为50.8%,比上月上升 1.7 个百分点,高于临界点,制造业景气回升。 美国劳工部最新公布的数据显示,美国 3 月 CPI 同比上升3.5%,为2023年9 月以来最高水平,超出市场预期;美国 3 月 CPI 环比增0.4%,超过预期的0.3%。同时,美联储更为关注的剔除食品和能源成本的核心通胀也全面超出市场预期。 美国 3 月季调后非农就业人口增加 30.3 万,市场预估为增加20 万,前值自27.5万修正为 27 万。美国 3 月失业率为 3.8%,市场预估值为3.9%,前值为3.9%。 六、天然橡胶市场综述及后市展望 国内割胶即将陆续开展,但云南产区气候延续干旱状态,导致开割率暂时不高,国外因为开斋节工人回国庆祝的缘故,泰国和马来西亚割胶受阻,供应端仍有支撑。需求端缓慢复苏,未有明显增量。库存延续去库状态。目前云南地区持续干旱的问题是此前胶价上行的主要驱动,然而下游采购意愿不强,预计下周天然橡胶期货价格仍维持震荡走势。 风险点:宏观风险、橡胶产区供应上量、需求放缓 |

|

|  |

|

微信:

微信:

发表于 2024-4-15 10:44

|

发表于 2024-4-15 10:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html