观点:供需缺乏明显支撑,价格驱动更多在成本和宏观政策,预计宽幅震荡为主。 展望:成本端方面,地缘形势仍然严峻但市场反应逐渐钝化,尽管俄罗斯成品油的出口政策叠加美国经济软着陆带来的宏观乐观情绪支撑油价,但二季度需求端逐渐进入淡季且美国页岩油存增加预期,原油(632, -3.80, -0.60%)价格重心小幅下移,整体仍宽幅震荡,Brent参考区间70-90。供应方面,PE/PP(7519, -3.00, -0.04%)二季度均存在计划检修,4、5月份减量相对较多,新产能方面PE一二季度均无投产计划,PP二季度计划投放产能110万吨,预计二季度后期,新产能压力均不大。需求方面,PE的需求预期偏弱,农膜需求二季度走低,膜需求更依赖于消费端;PP需求相对较好,今年三大白色家电排产计划同比增加,刺激PP需求。 策略:1、低估值但弱供需,下边际在于成本端原油,上边际更多在于实际需求和宏观变化,PE05参考区间8100-8350,09参考区间8100-8400;PP05参考区间7350-7650,09参考区间7350-7700。2、L-PP价差二季度预期走低,但幅度不会太大。3、PP-3MA当前处于低位水平,前低附近阶段性做扩,波段操作。 风险提示:原油价格大幅上涨;宏观政策刺激超预期。

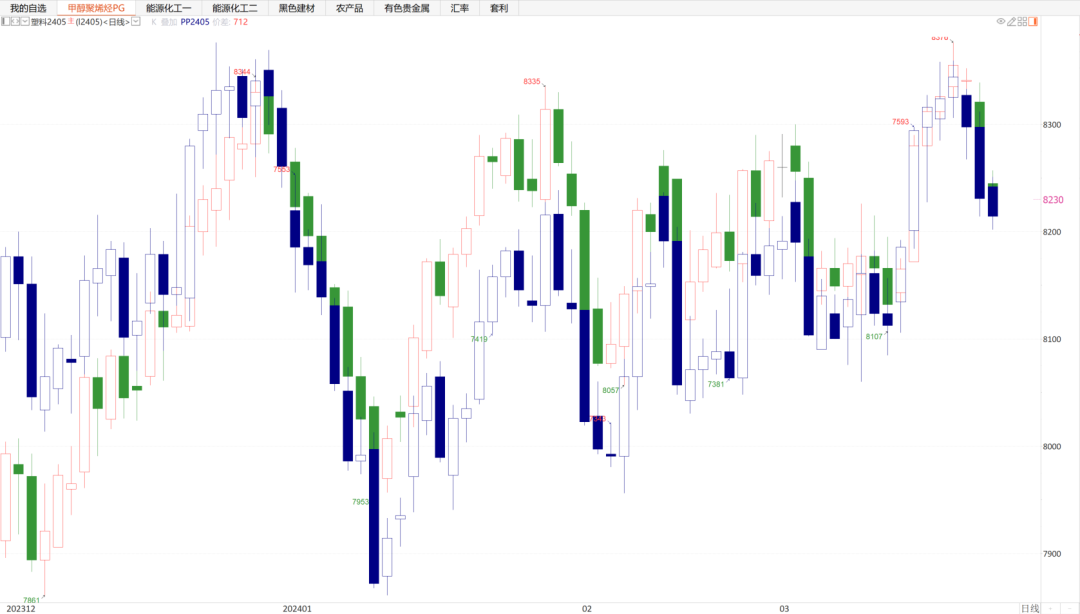

行情回顾 一季度维持宽幅震荡 一季度聚烯烃价格跌后反弹,并维持窄幅震荡。从过程来看可以分为三个阶段: 1、1月中旬以前,聚烯烃价格大幅回落,主要由于元旦节后库存累积明显,前期的乐观情绪释放后,盘面价格重新交易弱现实。 2、1月中旬到2月初,原油价格回升导致聚烯烃估值偏低,且春节前存在部分备货需求,聚烯烃价格跌后反弹,但仍处于震荡区间。 3、春节后,原油价格节后窄幅震荡后上行,聚烯烃跟随原油价格先震荡后反弹,但受制于节后高库存影响反弹的幅度不大,维持区间内运行。

数据来源:博易大师、紫金天风期货研究所

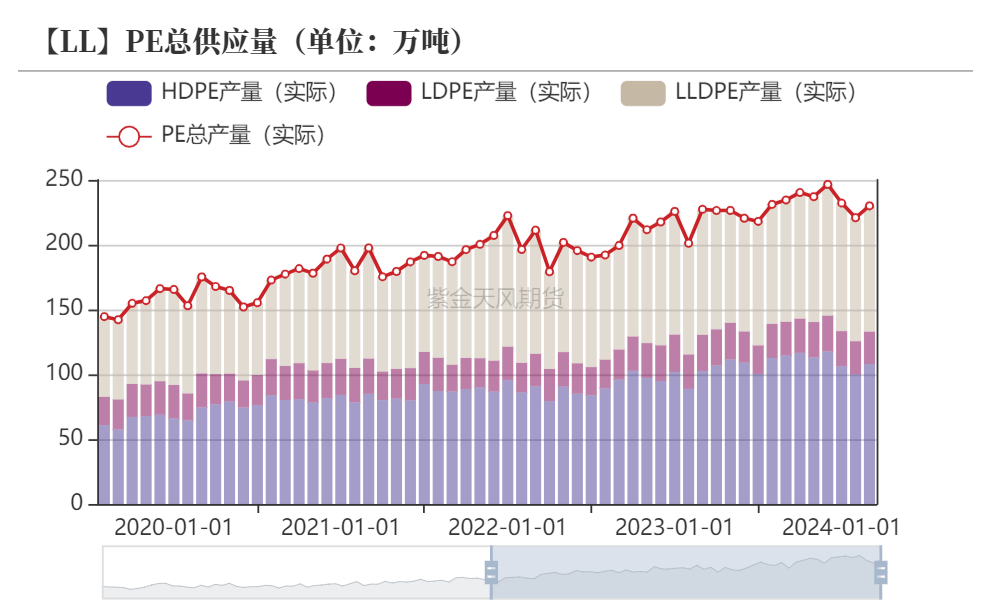

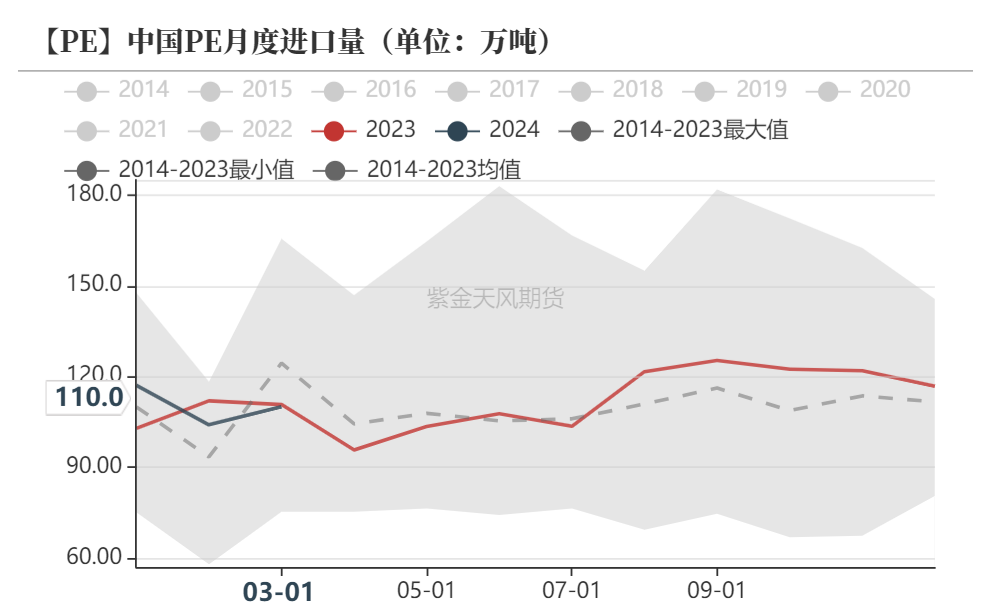

关注二季度检修量 PE供应仍偏高 产量来看,一季度PE产量同比仍偏高,2月份受到春节影响明显回落,3月份由于部分装置计划检修以及利润压缩影响,预计供应相对1月份有所缩减,但同比仍偏高。二季度来看,3月、4月份存在部分装置检修,二季度初存在供应减量,但5、6月份供应将逐渐回升。 进口方面,1月份进口同比偏高,2月份进口季节性回落,3月考虑国内产量偏高叠加进口利润倒挂,预计进口同比转弱。二季度进口在内地供应偏高以及进口利润偏低的背景下,预计有所缩减,但减量不会太大。

数据来源:卓创资讯,紫金天风期货研究所

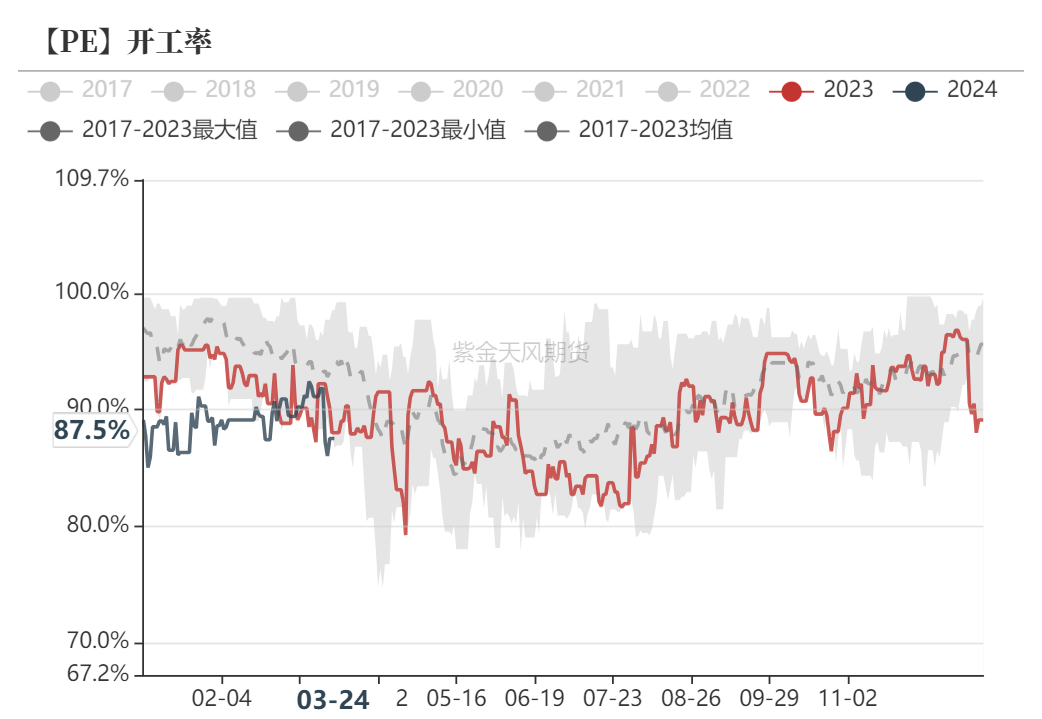

PE一季度开工率同比偏低

数据来源:卓创资讯,紫金天风期货研究所

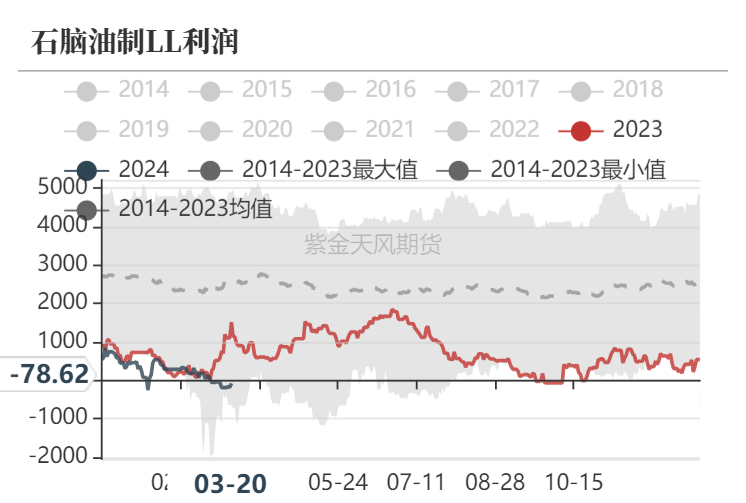

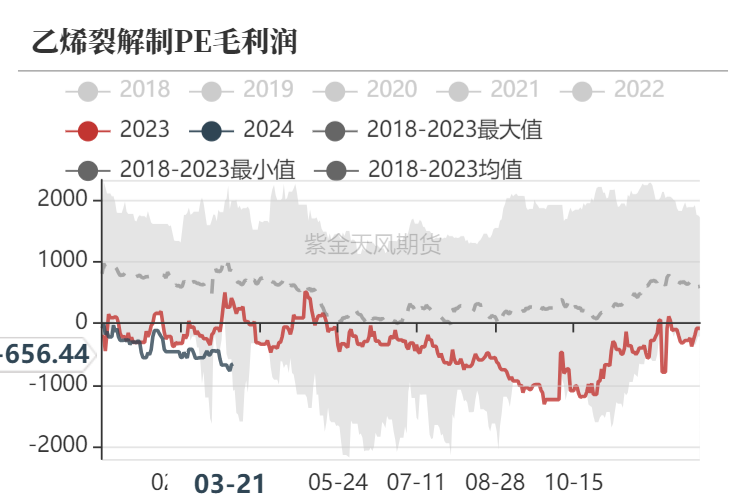

PE油制利润偏低

数据来源:卓创资讯,紫金天风期货研究所

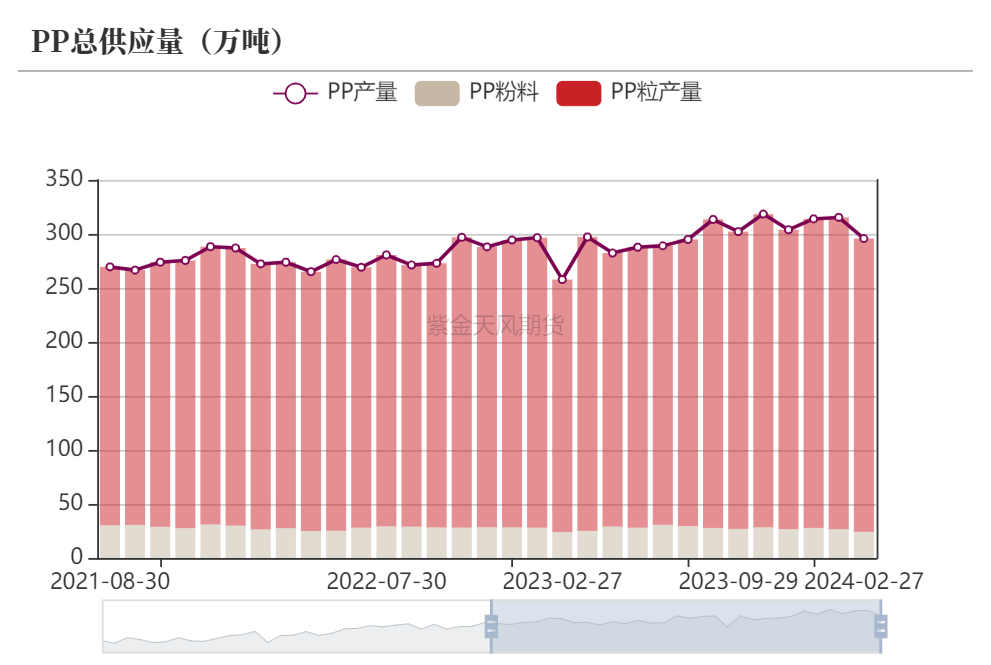

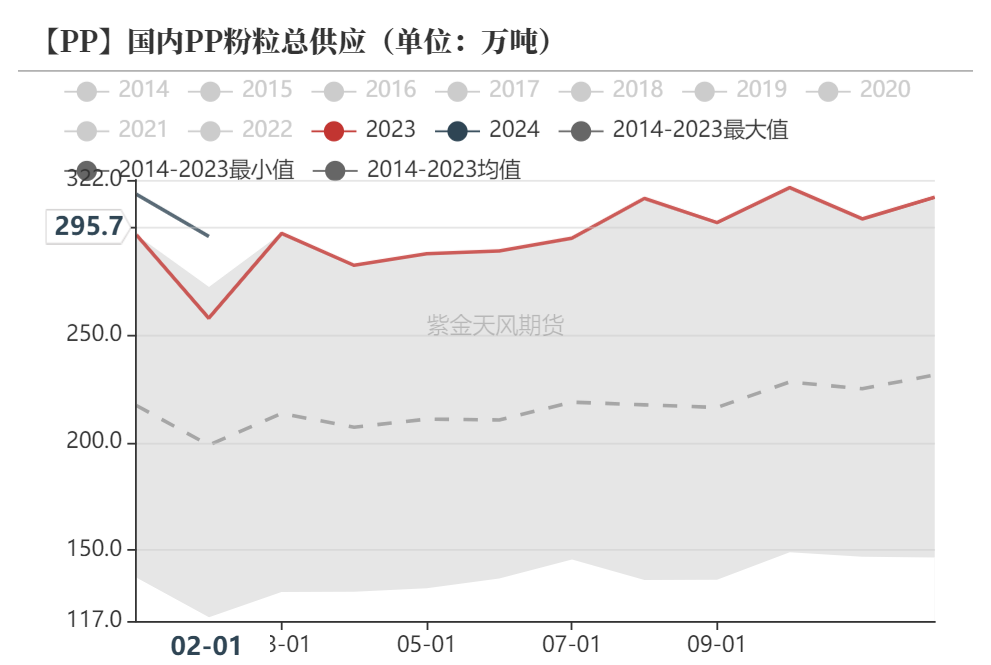

PP供应偏高

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

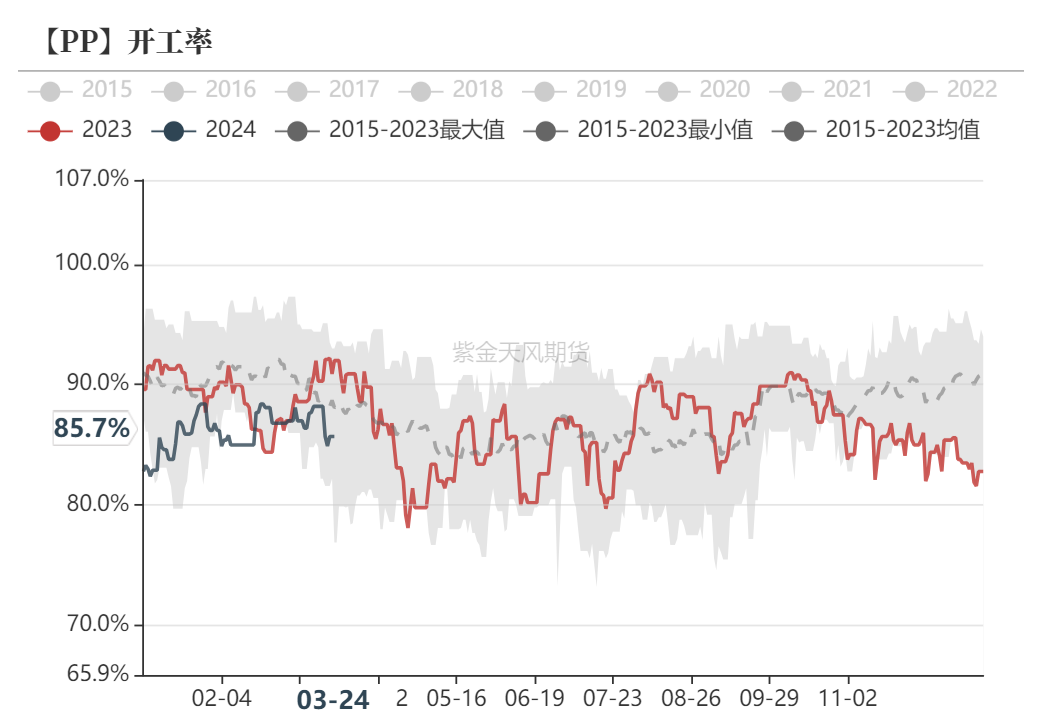

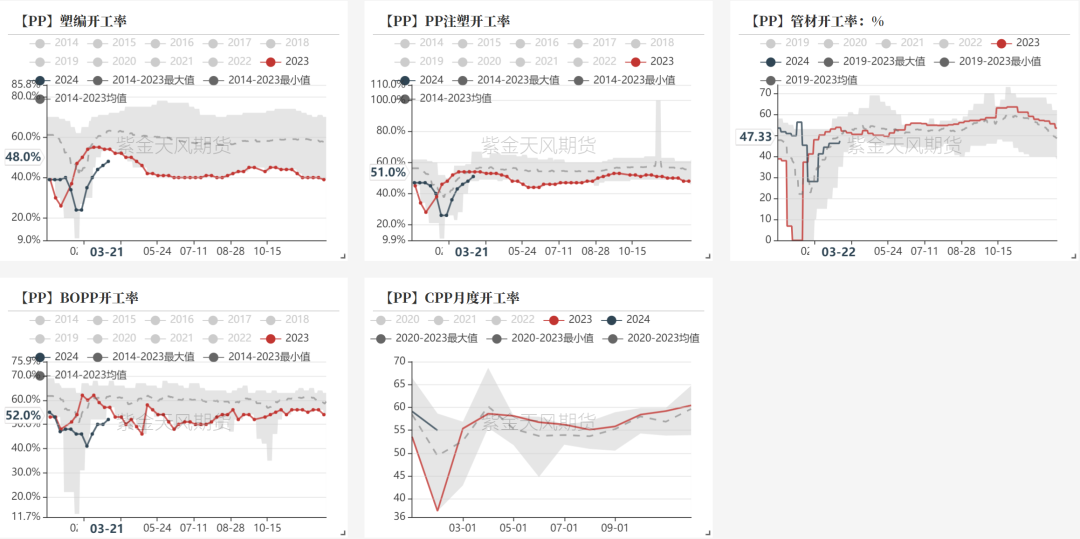

PP一季度开工率不高

数据来源:卓创资讯,紫金天风期货研究所

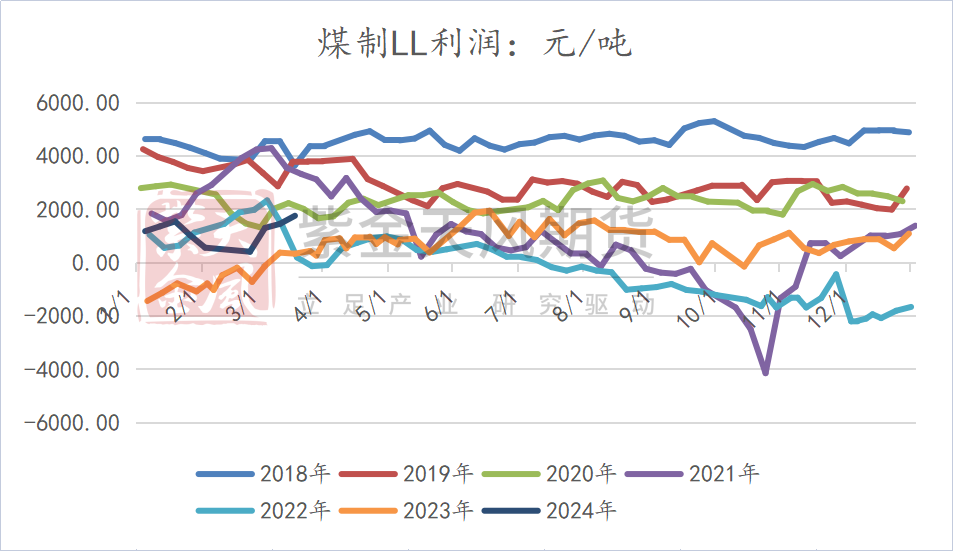

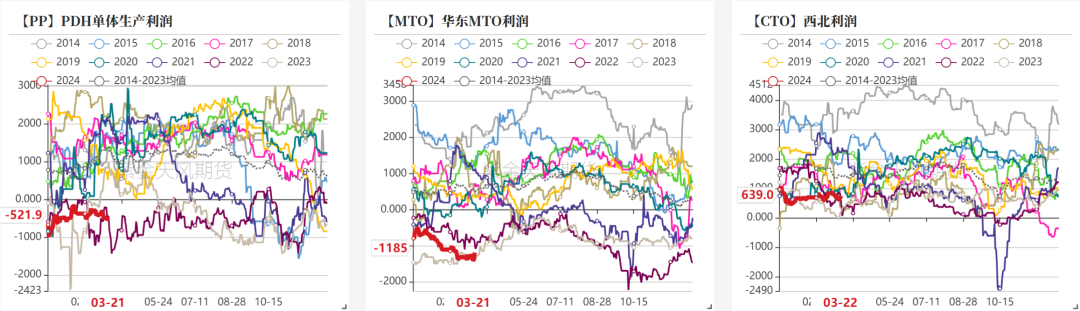

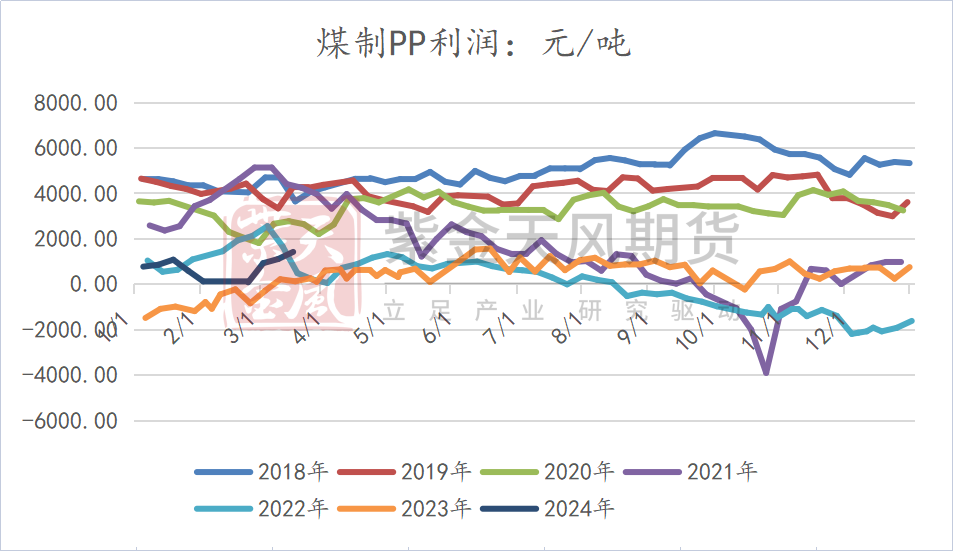

PP利润整体较差

数据来源:卓创资讯,紫金天风期货研究所

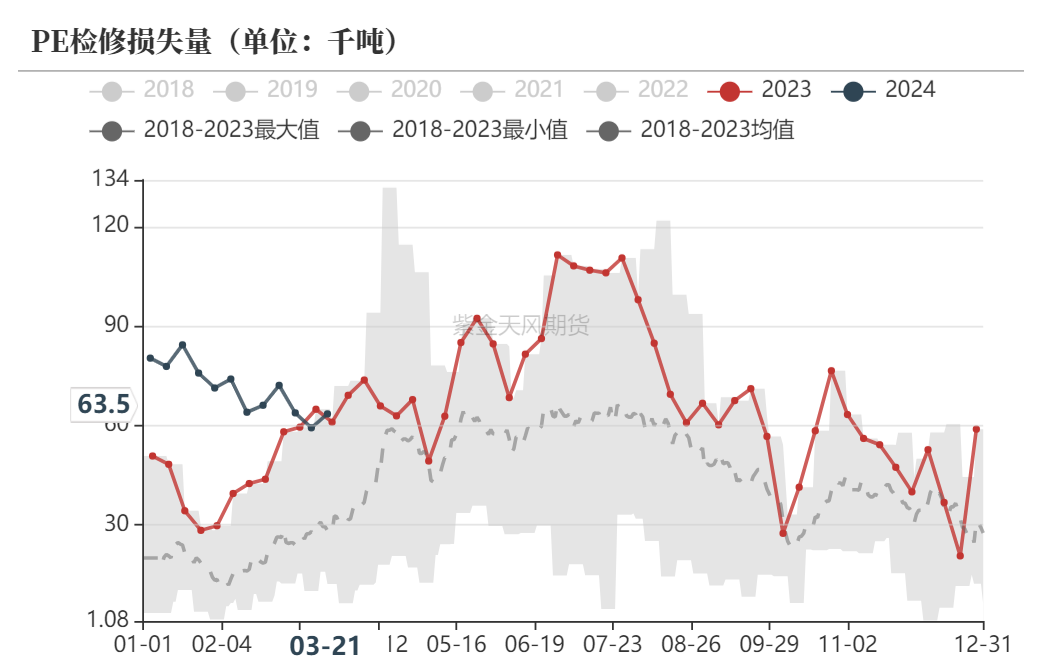

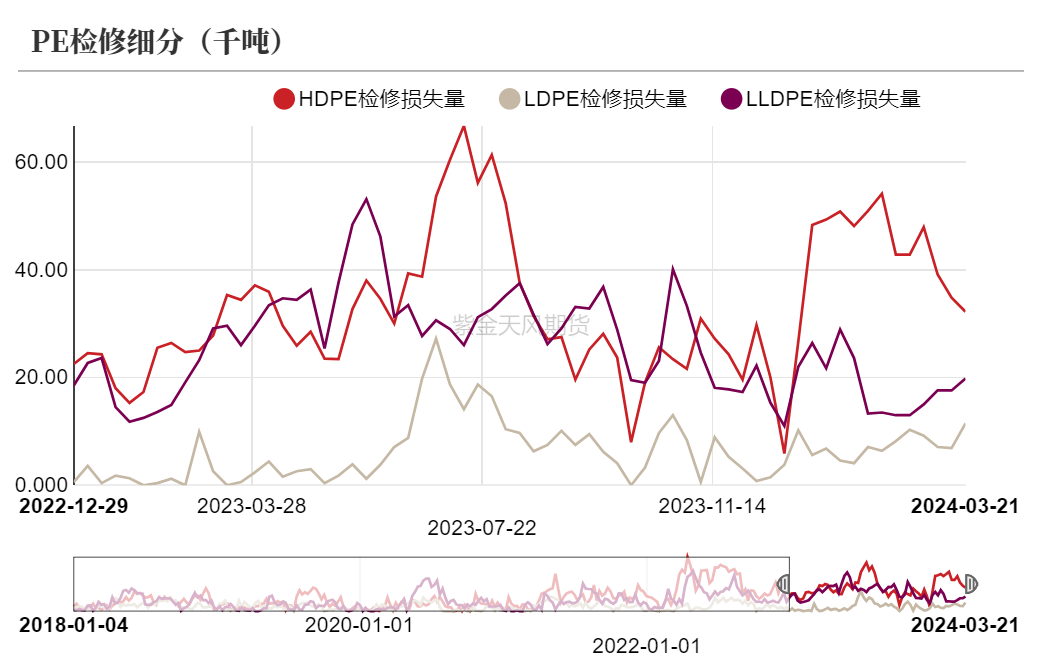

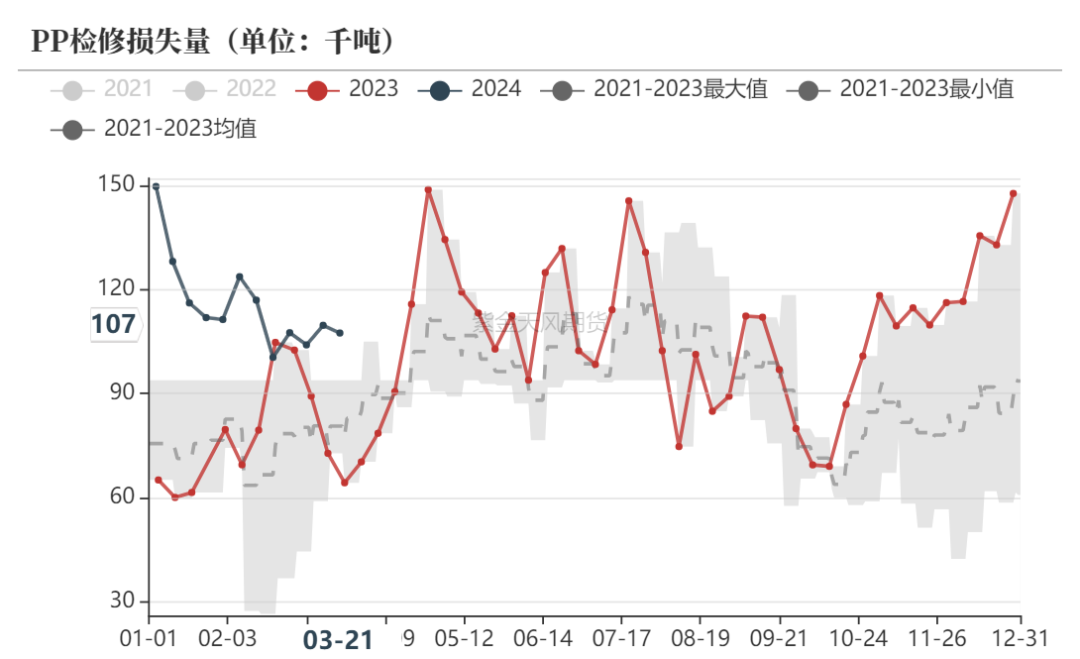

装置检修动态

数据来源:卓创资讯,紫金天风期货研究所

装置投产情况

数据来源:金联创、紫金天风期货研究所

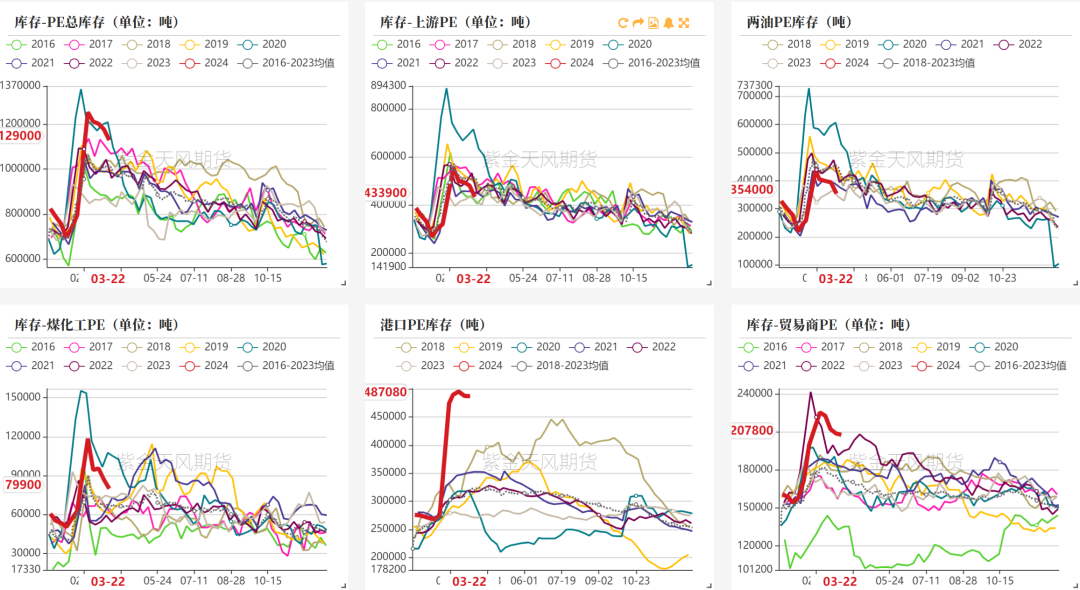

PE:总库存偏高,贸易商库存压力较大  数据来源:隆众资讯、卓创资讯,紫金天风期货研究所

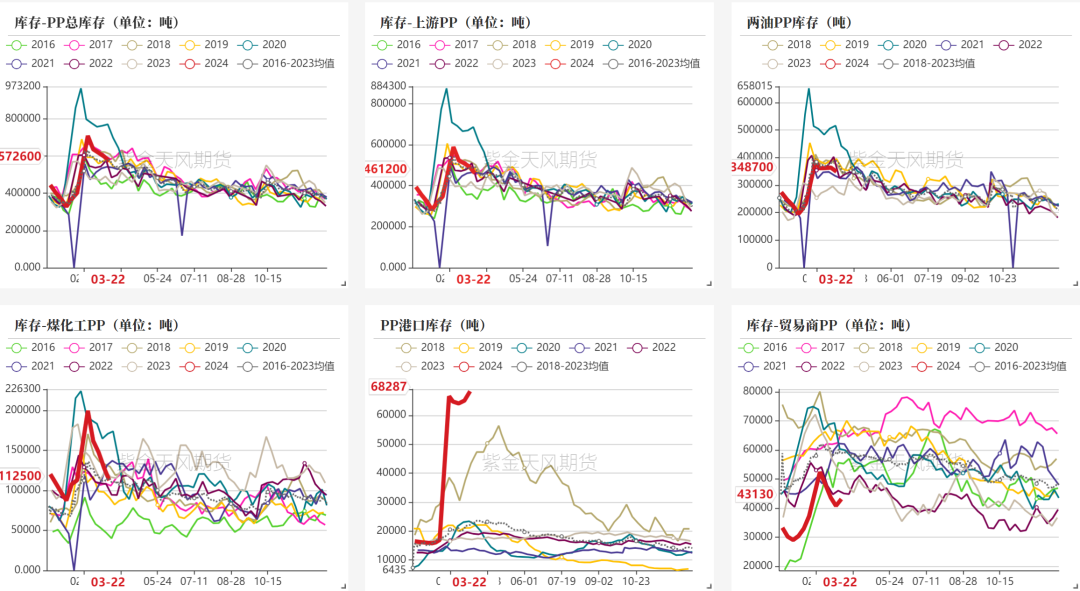

PP:上游库存基本回落至往年均值  数据来源:隆众资讯、卓创资讯,紫金天风期货研究所

需求预期一般 PE:开工率季节性波动,同比均偏低  数据来源:卓创资讯,紫金天风期货研究所

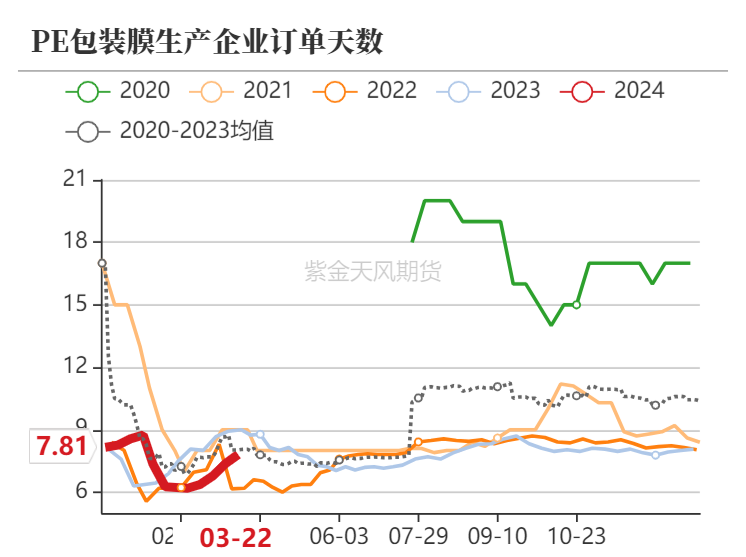

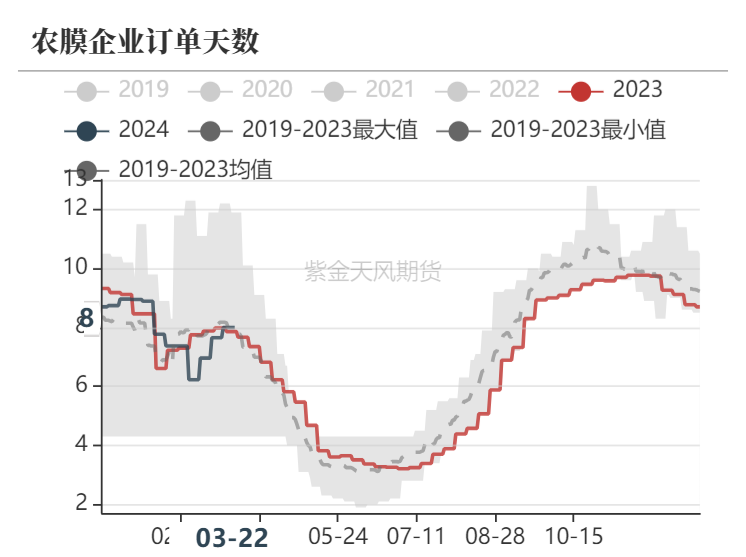

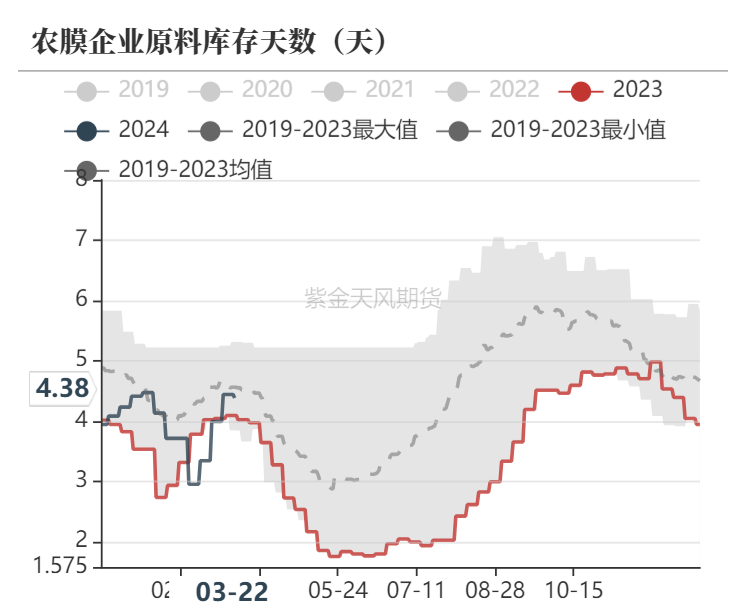

包装膜订单偏弱,农膜需求二季度转弱

数据来源:隆众资讯、紫金天风期货研究所

PP:下游开工率同比均偏低  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

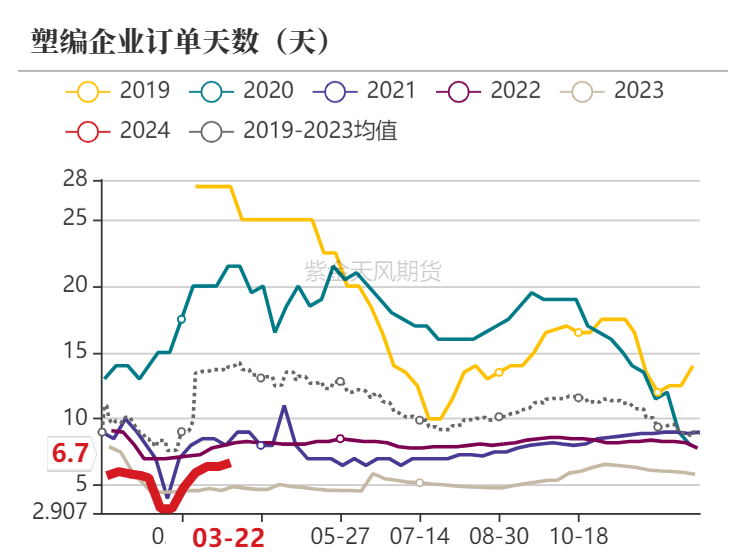

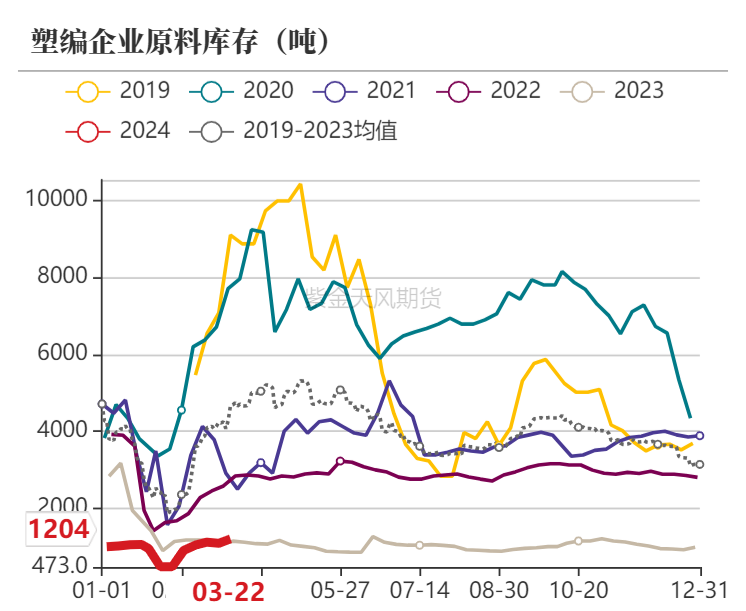

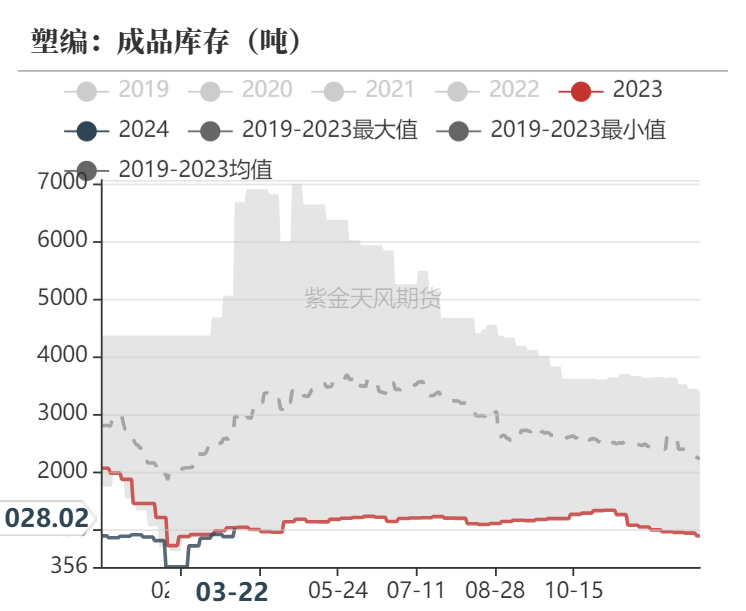

塑编需求同比好转

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

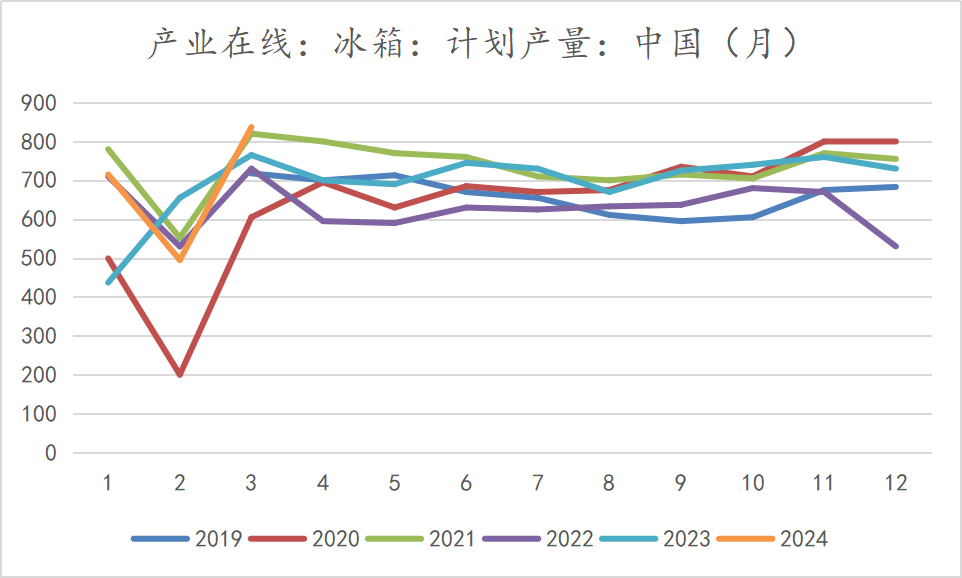

三大白色家电计划产量大幅回升

数据来源:产业在线、隆众资讯、紫金天风期货研究所

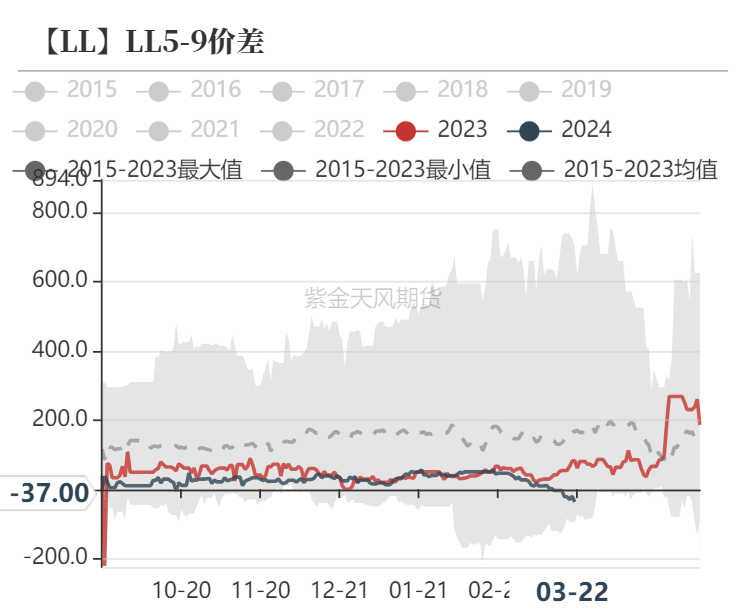

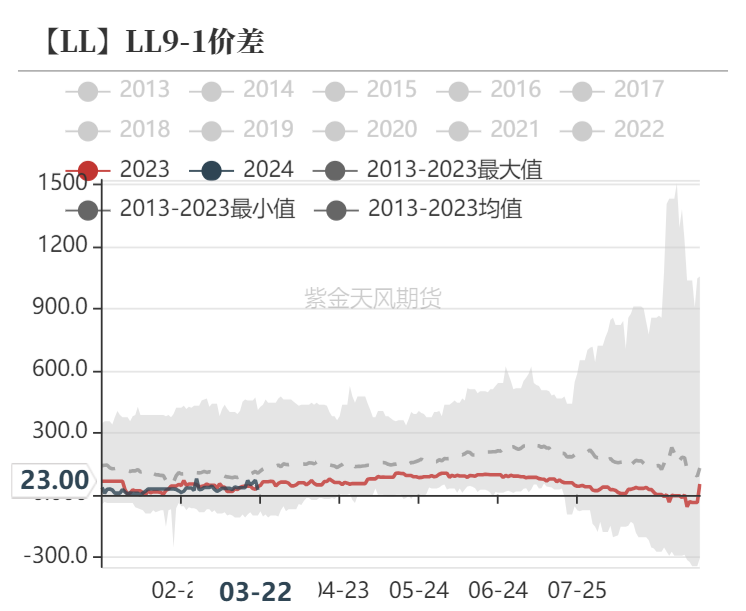

价差 5-9价差节后大幅走低 PP/PE5-9月差均明显走弱,塑料(8239, -1.00, -0.01%)价差表现更为明显,主要由于春节后下游需求回升偏慢,上游库存去库不及预期,从库存的表现来看塑料压力比PP更大。 二季度来看,继续关注库存去库的情况,如果库存去库仍偏慢,叠加下半年投产的预期5-9和9-1反套的概率仍较大。

数据来源:紫金天风期货研究所

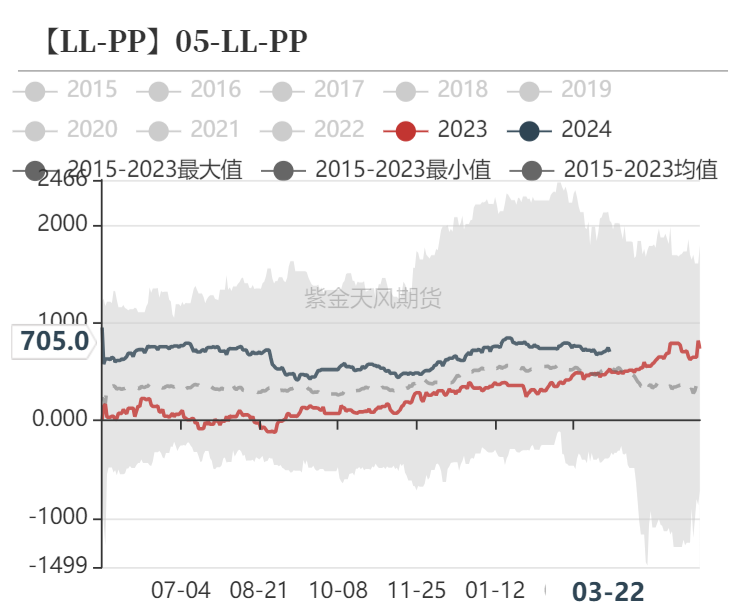

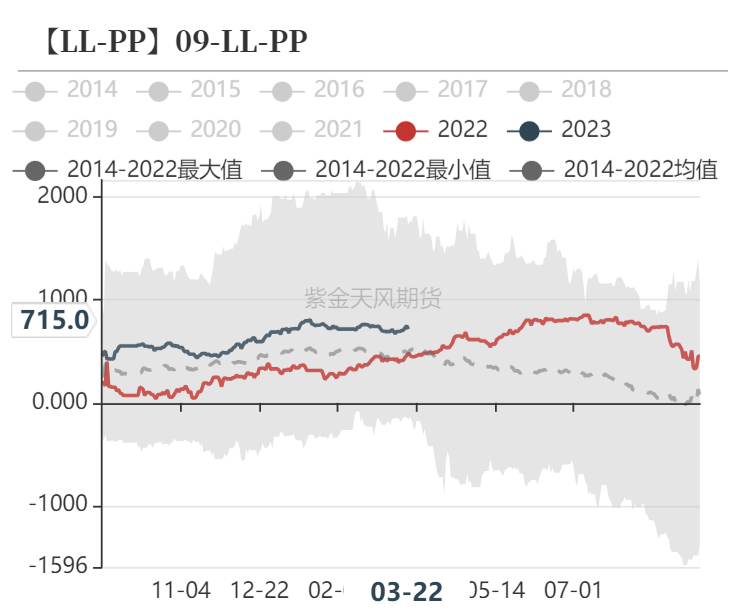

L-PP价差

数据来源:紫金天风期货研究所

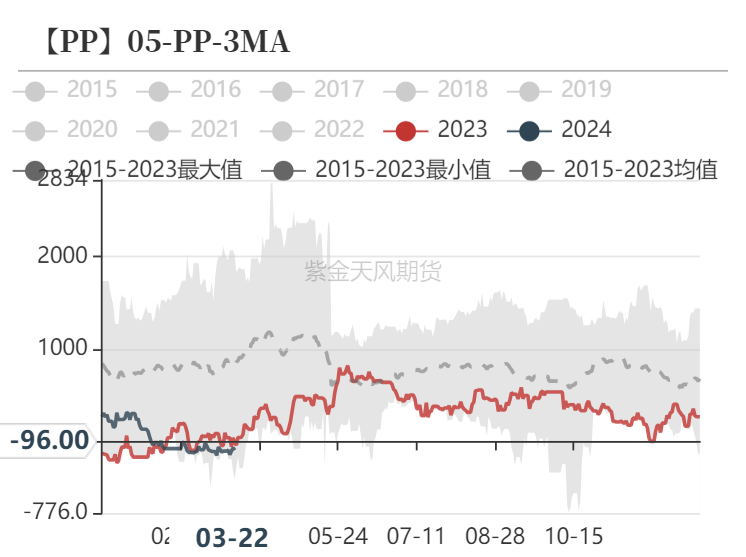

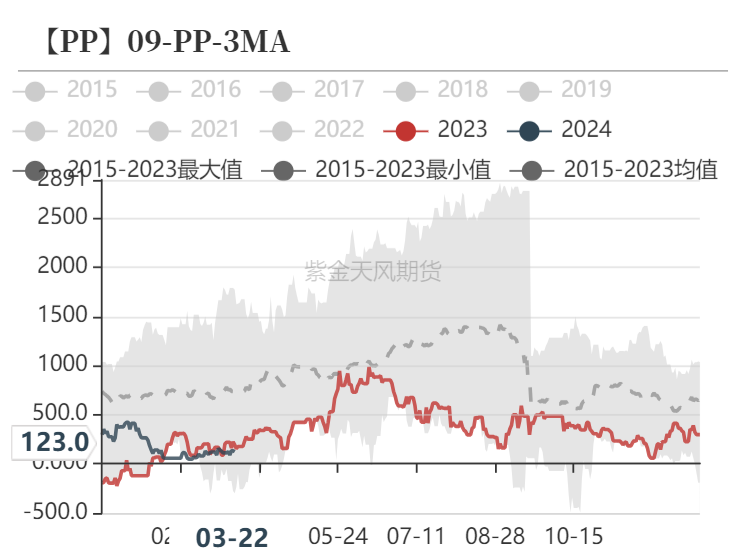

关注PP-3MA低位做扩 春节后随着甲醇(2515, -6.00, -0.24%)价格的大幅反弹,盘面PP-3MA价差处于近年来同比低位水平,策略的主要波动主要在于甲醇端,随着MTO利润的大幅走低,外采甲醇MTO装置的停车或者降负的可能性增加,同事且随着甲醇进口预期回升以及二季度甲醇需求季节性偏弱,甲醇端预期在逐渐转弱;PP端二季度预计仍处于宽幅震荡,趋势性行情可能性不大。二季度策略来看,05合约关注前低附近附近做扩,09合约关注甲醇传统需求的季节性转弱是否兑现,以及PP装置投产的兑现情况。

数据来源:紫金天风期货研究所

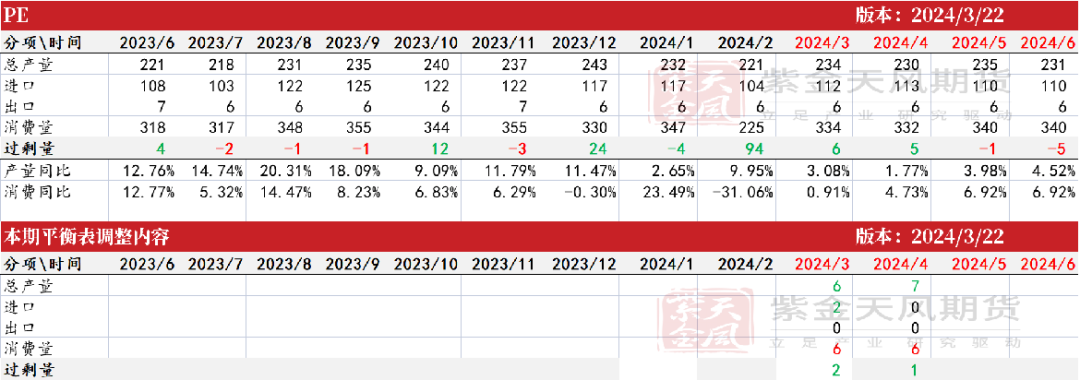

PE月度平衡表  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

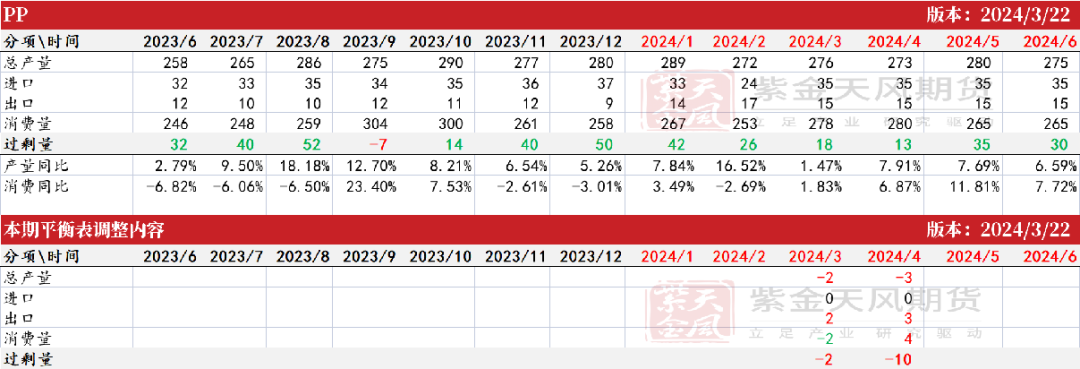

PP月度平衡表  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

|

|

|  |

|

微信:

微信:

发表于 2024-3-27 08:41

|

发表于 2024-3-27 08:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html