综述 虽然近期苯乙烯供需存在紧平衡表现,但显性库存去化不及预期。纯苯估值偏高,叠加纯苯下游需求弱化,成本端支撑也稍有松动。盘面持仓虽高,但多空均在观望过程中。因此,目前 苯乙烯市场缺乏单边引导因素。短期内大概率处于窄幅震荡阶段,移仓过程中整体小幅偏弱为主。 近期苯乙烯市场关注点: 1、原油是否存在大幅涨跌,引导苯乙烯出现单边行情。 2、港口库存若持续小幅去库,容易引发多头减仓情绪,导致价格走弱。 3、04合约目前持仓较高,月底前容易出现单边主动减仓行情。 4、苯乙烯供需紧平衡稍有放缓。

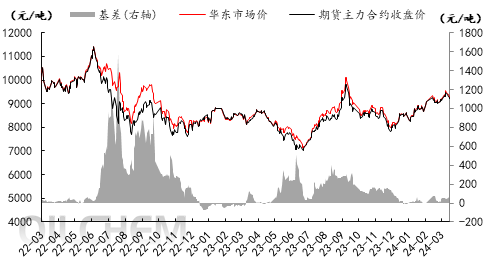

一、利好释放结束、苯乙烯支撑不足,价格震荡回调 本周期,纯苯估值偏高,成本端支撑力度有限,跟踪苯价格走弱。 苯乙烯价格在冲高后,下游负反馈也有所体现,苯乙烯自身供需虽然还是紧平衡状态,且港口库存持续下降,但降幅并不及预期。另外,前期高价导致下游出现负反馈情绪,且上周末到本周的期货盘面移仓比较集中,对价格走弱也有所影响。 图1 苯乙烯基差走势图 |

| 来源: |

从供需两端表现来看,供需同步减量,且需求端减量更为明显。国产供应,周内苯乙烯产量24.83万吨,较上期下降0.26万吨,环比-1.04%;三大下游需求总量在20.77万吨,环比-4.24%。周期内装置互有增减,导致供应减量并不明显;下游利润负反馈,叠加个别装置检修影响,导致需求减量更为明显。 表1 国内苯乙烯周度供需平衡表 苯乙烯供需平衡表 | 上周 | 本周 | 环比 | 苯乙烯国产量 | 25.09 | 24.83 | -1.04% | 苯乙烯下游(三大主体)需求 | 21.69 | 20.77 | -4.24% | PS | 对苯乙烯消耗量 | 8.08 | 7.53 | -6.81% | EPS | 对苯乙烯消耗量 | 7.91 | 7.9 | -0.13% | ABS | 对苯乙烯消耗量 | 5.7 | 5.34 | -6.32% |

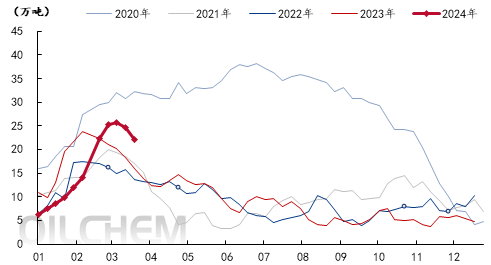

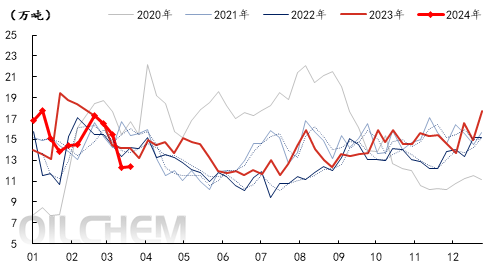

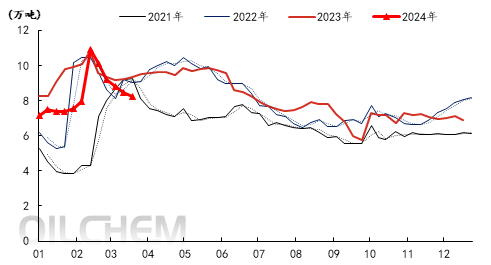

二、苯乙烯国内供应触底回升,短期维持在中低位水平 预测:供应消息来看,下周中国苯乙烯产量及产能利用率周度数据预计:产量在26-26.5万吨左右,产能利用率57-58%左右,较本期的产量和产能利用率有所恢复。下周期,重启和提负荷装置影响增加,虽然福建有装置停车计划,但产量仍有增加预期。 1、 码头库存预期继续去库 本周期内,截至2024年3月18日,江苏苯乙烯港口样本库存总量:22.05万吨,较上周期减2.55万吨,幅度-10.37%。商品量库存在18.55万吨,较上周期减1.25万吨,幅度-6.31%。 2024年3月18日-3月24日(共计7天),当前消息看周期内预期入库补充量尚不足3万吨,而历史数据看近4个周期平均到货在4.16万吨附近,近13个周期周均到货在4.62万吨附近。而近13个周期周均提货在3.36万吨附近,近4个周期周均提货在4.21万吨附近,历史数据看,到货均值在下降,提货均值在提升。 图2 2020-2024年江苏苯乙烯社会库存总量走势图 |

| 来源: |

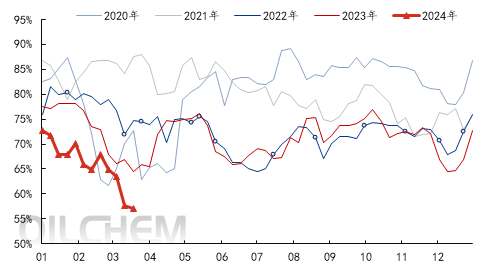

2、苯乙烯国产供应预期略增 目前装置消息情况来看,短期内计划停车装置还有古雷、利华益和海南东方,但本周重启装置仍有一定影响,且昊源、嘉玺和新阳等前期停车装置有恢复可能。因此,国产供应维持在26-27万吨之间的概率较大,国产供应稍有恢复表现。 图3 中国苯乙烯产能利用率周数据趋势 |

| 来源: |

表2 国内各地区苯乙烯周度产量变化对比表 单位:万吨 地区 | 本周 | 上周 | 环比 | 东北 | 3.41 | 2.53 | 34.78% | 西北 | 1.12 | 1.12 | 0.00% | 华北 | 2.78 | 2.67 | 4.12% | 山东 | 5.03 | 4.89 | 2.86% | 华东 | 9.54 | 10.16 | -6.10% | 华中 | 0.21 | 0.21 | 0.00% | 华南 | 2.75 | 3.51 | -21.65% | 总计 | 24.83 | 25.09 | -1.04% |

截至2024年3月21日,中国苯乙烯工厂样本库存量12.41万吨,较上一周期增加0.14万吨,环比增加1.14%。 供需端来看,苯乙烯产量开始逐步回归,只是恢复幅度有限,短时间内还是在低位水平运行;下游需求增量空间有限,勉强维持当前水平。整体看来:苯乙烯供需基本面短时难有良好改善,预计苯乙烯样本企业工厂库存有小幅增加表现,预计在12-13万吨附近。 图4 苯乙烯样本企业工厂库存周度走势图 |

| 来源: |

三、利润较差、订单有限,主体下游整体需求恢复不佳 预测:消息看,主体下游盈利亏损虽有修复,但仍处于亏损状态,且终端订单并未见完全释放,预期未来1-3周内,三大主体下游需求虽有恢复,但整体需求仍不乐观,预计在21-22万吨/周之间。 1、主体下游产销盈利多欠佳

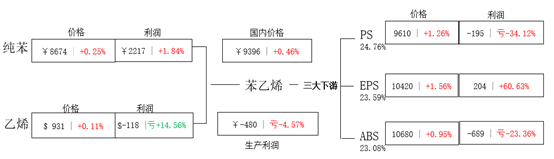

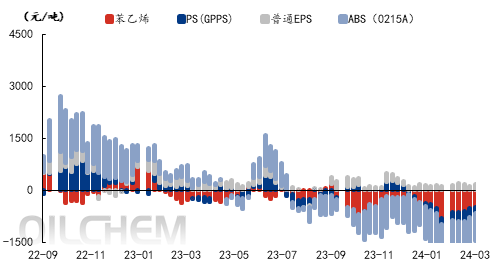

说明: 价格单位:元/吨 价格周期:周均价(上周五到本周四,周四价格为预估) 产品取价区域:国内华东市场价格 乙烯取价区域:CFR 东北亚美金价格 图5 苯乙烯产业链盈利变化图 |

| 来源: |

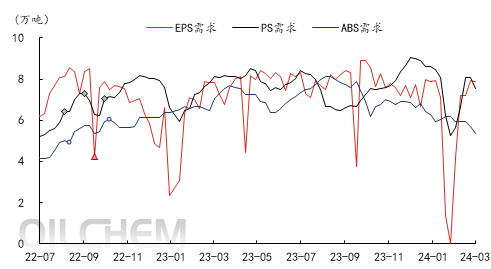

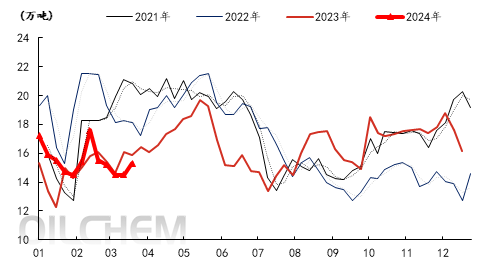

本周内,理论上非一体化苯乙烯利润和三大下游理论产销盈利稍有修复,但除EPS尚有利润在,其他产品仍处于亏损状态。因此,目前很难因利润修复情况导致苯乙烯、PS和ABS工厂提高其开工。 2、 下游工厂整体需求预期增幅减弱 本周数据来看,三大下游需求在20.77万吨,较上周期减少0.92万吨。其中EPS需求基本稳定,PS和ABS工厂存在个别检修,同时因为利润影响,个别工厂有停车和降负荷的表现。 未来1-3周内,预期三大下游需求存在小幅增量的表现,但利润修复有限,多以检修工厂重启增量为主,需求提升空间有限,预计三大下游需求在21-22万吨之间。 图6 中国苯乙烯主体下游消费量周数据走势图 |

| 来源: | 图7 苯乙烯产业链开工变化图 |

| 来源: |

3、主体下游成品库存有去库预期 本周期数据看,PS库存小幅下降0.22万吨,EPS和ABS库存均有小幅增量,终端需求表现一般,在三大下游开工不高的情况下仍未出现有效去库的表现。 PS: 回顾:截至2024年3月21日,中国PS成品库存量8.22万吨,较上周-0.22万吨,幅度-2.61%。行业产量下降,下游工厂提货速度尚可,库存小幅下降。 预测:行业供应压力整体不大,下游工厂提货速度整体尚可,库存预计小幅下降。 图8 中国PS周度成品库存图 |

| 来源: |

EPS: 回顾:本周(20240315-0321)中国EPS样本企业库存约3.05万吨,环比增加0.12万吨,增幅4.10%。家电需求带动,快速料提货较好,但其他牌号需求一般,叠加北方下游消化前期货源居多,提货速度放缓,样本库存环比增加。 预测:下周供应或小幅增量,需求端暂难有明显转好,预计下周样本库存小幅累库。 图9 国内EPS样本生产企业库存趋势图 |

| 来源: | ABS: 回顾:截至2024年3月21日国内ABS成品库存量15.3万吨,环比增0.8万吨,增幅5.52%,本周厂家一般,库存量略有累积。 预测:下周揭阳ABS装置开车,厂家产量增加,库存或存小幅增长预期。 图10 2021-2024年ABS库存变化图 |

| 来源: |

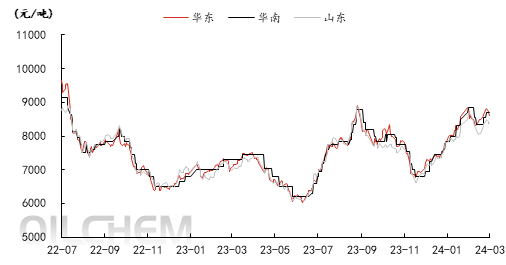

四、纯苯估值偏高,负反馈导致纯苯对苯乙烯支撑放松 截至2024年3月18日,江苏纯苯港口样本商业库存总量:4.57万吨,较上期库存4.87万吨下降0.30万吨,环比下降6.16%;较去年同期库存23.62万吨下降19.05万吨,同比下降80.65%。 下周期预测: 供应预测:下周国内 纯苯产量预计下降。 需求预测:下下周下游苯乙烯部分装置重启,苯酚、苯胺对纯苯需求下降,下周下游对纯苯采购量预计整体提升。 库存:华东社会库存到货量维持低位,预计华东市场港口库存小幅去库。 图11 国内纯苯市场价格走势图 |

| 来源: | 图12 江苏港口纯苯库存图 |

| 来源: | | 图13 苯乙烯非一体化装置利润与市场价格走势图 |

| 来源: |

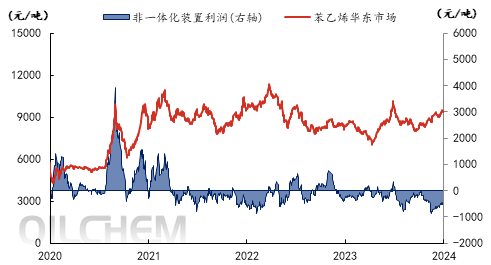

本周期(20240314-0320),中国苯乙烯非一体化装置利润均值为-480元/吨,较上周期增加25元/吨,环比增加5.01%。 成本端看来:下周原料端纯苯产量预计下降,然下游对纯苯采购量预计整体提升,基本面小幅偏强,给与苯乙烯较强的底部支撑。苯乙烯供需面看来:苯乙烯产量开始逐步回归,只是恢复幅度有限,短时间内还是在低位水平运行;下游需求增量空间有限,勉强维持当前水平。整体看来:苯乙烯供需基本面短时难有良好改善,预计下周苯乙烯非一体化装置利润或有窄幅下行表现。 五、利多基本释放完毕,苯乙烯或有窄幅震荡走弱 近期重点关注宏观变化、港口库存变化、装置消息变化、资金动向。 表3 国内苯乙烯供需平预期 苯乙烯供需平衡表 | 本周 | 第一周预估 | 第二周预估 | 第三周预估 | 苯乙烯国产量 | 24.83 | 26.39 | 26.23 | 26.57 | 苯乙烯下游(三大主体)需求 | 20.77 | 21.25 | 21.57 | 21.67 | PS | 对苯乙烯消耗量 | 7.53 | 7.52 | 7.62 | 7.72 | EPS | 对苯乙烯消耗量 | 7.9 | 8 | 8.09 | 8.09 | ABS | 对苯乙烯消耗量 | 5.34 | 5.73 | 5.86 | 5.86 |

供应:未来1-3周内,虽有个别装置存在检修计划,但本周浙石化的回归和部分装置负荷的提升仍能覆盖检修损失量,因此国产供应有小幅增量后,窄幅波动的表现。 需求:预期未来1-3周内,三大主体下游有小幅恢复的空间,但多以个别检修回归为主,目前下游利润仍不乐观,需求难有大幅提升的空间。 EPS(预期稳定):EPS工厂南强北弱明显,需求仅以稳定为主。 PS(预期稳定):因利润停车装置恢复概率不大,或有个别工厂存在负荷的调整,整体需求预期偏稳。 ABS(预期小幅增量):ABS工厂存在检修恢复预期,另外,生产虽然亏损,但部分装置仍有负荷小幅提升的空间,导致ABS需求小幅增量。 成本面: 原油:下周国际油价或存小涨空间,高位窄幅波动为主。地缘及供应趋紧的利好延续,且局部需求有所改善。 纯苯:预计下周华东市场纯苯价格冲高回落,商谈参考8500-8750元/吨。 乙烯:随着中国当地需求的增加,以及主力生产企业检修,供需差收紧之下,对船货的需求呈增加预期,业者心态坚挺,考虑到商社仍有部分出货压力,空好相持之下,预计下周东北亚乙烯市场守稳无忧。 图14 2023年国内苯乙烯价格运行区间评估 |

| 来源: |

结论(短期):在宏观和原油价格无明显消息的情况下,苯乙烯成本端支撑虽有减弱,但底部支撑仍在。供需方面,苯乙烯产量开始逐步回归,只是恢复幅度有限,短时间内还是在低位水平运行;下游需求增量空间有限,勉强维持当前水平。因此,苯乙烯利好基本释放完毕,若无新增单边引导因素,苯乙烯价格有概率窄幅偏弱震荡,预计江苏现货价格在9100-9300元/吨。 结论(中长线):纯苯目前估值偏高,虽然纯苯目前供应稍显偏紧,但纯苯下游存在负反馈的可能,对苯乙烯或有底部支撑,但对苯乙烯上行支撑力度不足。苯乙烯自身供需来看,供应亦有逐步恢复的空间,下游需求增量有限,港口库存虽有下降预期,但近期去库幅度不及预期,影响市场看多情绪。在市场出现单边走势影响之前,苯乙烯大概率偏弱震荡为主。因此,预计4月份苯乙烯价格或有先弱后强的表现。 风险提示:1、宏观经济变化影响大,突发政策变化。2、突发装置变化。3、原油、资金剧烈波动,成本端行情变化。 |

|

|  |

|

微信:

微信:

发表于 2024-3-23 07:16

|

发表于 2024-3-23 07:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。