赵广钰 从业资格:F03086706 一、近期行情简述与归因 近期豆粕(3304, 26.00, 0.79%)期货价格呈现强势反弹态势,以M2409合约为例,自1月30日最低点3000元/吨反弹至3月11日最高点3302元/吨,盘中最大累计涨幅达10%。个人认为本轮上涨是反弹,而非反转。首先,巴西大豆(4786, 5.00, 0.10%)升贴水报价因丰产预期持续下行,于1月末触及阶段性低点后企稳,国内豆粕期货价格随之止跌。随后春节假期结束,国内资金面在长期视角下估值偏低的豆粕合约上提前布局多头头寸,刺激豆粕期货价格企稳回升,叠加部分资金是追涨入场,导致市场做多豆粕盘面价格热情较高。连盘豆粕上涨驱动国内油厂榨利显著改善,进而刺激国内油厂提速采购巴西大豆,集中采购又带动巴西大豆升贴水报价回升,从成本端支撑国内豆粕涨价,整个过程形成正反馈。 但是个人对此正反馈的持续性存疑,认为本轮上涨仅是高度有限的反弹而非反转。首先,本年度南美大豆无容置疑是高产年份,且巴西大豆正处于收获季,新作销售进度明显偏慢,叠加阿根廷大豆待上市,南美大豆收割销售对升贴水价格的压力正处在达峰的过程中。其次,国内油厂榨利改善驱动大豆买船快速增加,但下游生猪

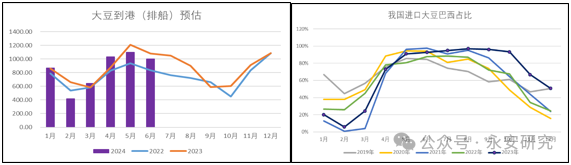

养殖利润短期无大幅改善预期。尤其下游贸易情绪偏悲观,依旧以随用随采为主,对本轮豆粕价格拉涨接受度差。再有,资金层面布局豆粕多头头寸的重要前提是豆粕长期估值偏低,未出现新驱动接力的情况下,价格反弹后持有豆粕多单尤其近月多单的风险收益比下降。 二、国内豆粕供需宽松 国内豆粕供需平衡偏于宽松。供给端方面压榨原料进口充裕,首先,由于近三周油厂盘面压榨利润显著改善,买船周均增加30船以上,预计3-5月累计到港量约2750万吨,为近三年最大到港量,尤其4-5月巴西大豆集中到港压力巨大。其次,目前巴西大豆升贴水报价偏强,未来随收割出售压力或有回落,预期采购利润窗口持续打开,买船较难放缓。再有,我国进口大豆中巴西占比明显提高,在巴西大豆确定丰产且给出进口利润的情况下,采购倾向性向巴西倾斜,未来不排除扩大巴西采购量以应对下半年需求。 图1&2:大豆到港预估与巴西大豆占比  数据来源:海关总署永安期货研究中心

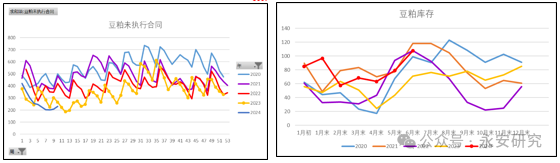

需求端方面下游消费冷淡。首先,生猪养殖持续亏损,导致终端豆粕消费偏差,同时对豆粕涨价接受度低。24年一季度生猪自繁自养利润陷入持续亏损,且对M2405合约主要消费时间段料难有大起色。我国能繁母猪存栏自23年7月起开始出现去化,但目前生猪仍处在产量被动释放的过程中,整体供应充足。此外,近期二次育肥对生猪价格的带动作用有限,市场热度明显不足,一方面由于23年冻品库存积压过高,24年春节后的传统低价分割入库消费缺失,另一方面由于集团企业现金流紧张,压栏挺价力度偏弱,并未与区域性散户二次育肥形成共振。其次,豆粕下游贸易与采购情绪偏悲观,南美大豆丰产定性以及大量买船集中到港预期下,下游普遍随用随采为主,本轮豆粕价格反弹中出现过短暂的终端补货,但力度有限,物理库存储备天数偏低,且鲜有投机性库存储备。再有,菜粕(2672, 17.00, 0.64%)&颗粒菜粕、葵花籽粕等非豆蛋白粕合计供给充足,特别是在养殖利润不佳的情况下低价蛋白粕更容易挤占豆粕消费。最终呈现出豆粕现货提货清淡,远期合同成交差的情况。预期豆粕供需平衡偏于宽松的局面仍将持续。 当下国内豆粕供需平衡的不确定因素在油厂压榨环节,如果油厂正常开机压榨,国际大豆供需宽松的格局将向国内顺畅传导,国内豆粕进入季节性累库。反之如果出现与23年同期大面积停机类似的情况,国内豆粕基差或转强,尤其在下游物理库存偏低的情况下,豆粕近月M2405合约或走强。但23年同期国内油厂采购巴西大豆升贴水价格较高,导致其压榨利润出现持续亏损,而今年压榨利润明显较好,从利润的角度考虑后续出现大面积停机的概率不高,可以将油厂停机挺价与下游物理库存低的上下游博弈作为风险点跟踪。 图3&4:豆粕库存与未执行合同变化  数据来源:我的农产品网永安期货研究中心

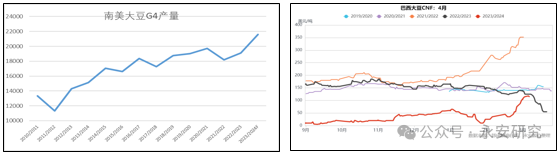

三、国际大豆供需格局并未反转 2023/24年度南美大豆毋庸置疑是高产年份,虽然种植初期巴西大豆马托格罗索、戈亚斯等主产周遭遇高温干旱天气,但是得益于种植面积扩大与南部区域产量恢复,巴西大豆仍能保持高产水平。美国农业部3月报告给出巴西大豆1.53亿吨的产量评估,第三方机构普遍给出巴西大豆1.45-1.52亿吨的产量评估,个人认为最终产量或向1.5亿吨靠拢。叠加阿根廷、乌拉圭、巴拉圭大豆产量显著恢复,23/24年南美大豆产量预计达到2.15亿吨的创纪录高产水平。截至3月8日当周,巴西新作收割进度达50%左右,巴西农户卖货进度仅32%,这就意味着巴西新作上市给市场带来的压力仍未达峰,反观巴西大豆3月&4月CNF升贴水较1月末已上涨约100美分/蒲,个人认为后续上涨乏力。叠加后续阿根廷大豆也将陆续上市,供需宽松逐渐兑现或将压制包括巴西大豆在内的南美大豆新作升贴水报价回落。 图5&6:南美G4主产国大豆产量与巴西4月升贴水变化  数据来源:美国农业部邦成粮油永安期货研究中心

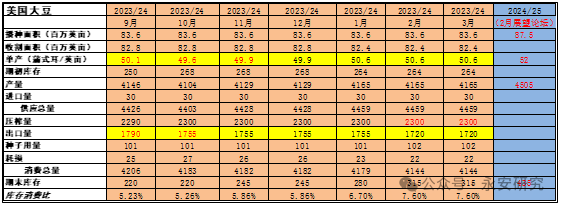

2023/24年度美国大豆旧作消费下调,库销比小幅回升。美豆旧作产量基本框定,旧作中短期交易热点聚焦消费端。出口项因南美大豆丰产形成出口竞争而出现预期内调减,美国农业部2月报告下调美豆旧作出口至1720百万蒲,3月报告维持不变,后续仍有下调空间。压榨项在近期的美国农业部报告中并未出现调整,但前期义务量完成较好导致RINs价格羸弱,未来不排除生物柴油消费转向UCO等低价原料而驱动旧作压榨项出现下调的可能性。美豆旧作消费下调及南美大豆丰产预期可以作为前期CBOT大豆价格下跌至2月末的主要原因。随后CBOT大豆价格波动或将围绕2024/25年度美国大豆新作供给端展开,美国农业部在年度展望论坛上表示,2024/25年度美国大豆单产52蒲式耳/亩,种植面积将从2023/24年的8360万英亩增至8750万英亩,产量增至45.05亿蒲式耳,期末库存4.35亿蒲。按当前美豆/玉米(2458, 21.00,0.86%)比价考虑,如果后续美国大豆面积落实同时种植期天气良好,美豆供需平衡持续向宽,叠加谷物板块玉米、小麦等平衡表偏宽松,CBOT大豆价格承压。因此,后续CBOT大豆盘面价格博弈主要关注种植面积落地情况与后续传统天气炒作。 综上,国际大豆升贴水或将在丰产的南美大豆收获销售达峰过程中再次回落,CBOT大豆阶段性低点出现,但上方空间能否打开仍存疑。个人认为现阶段“CBOT大豆+巴西CNF升贴水”的国际大豆总价不再具备低估值的属性。 表1:美国大豆供需平衡表  数据来源:美国农业部永安期货研究中心

四、区间判断与策略推荐 对于豆粕整体评估持有近月涨不高、远月跌不深的观点。首先,个人认为豆粕近月M2405合约上方空间有限,主力资金布局低估值的多头仓位对产业形成正反馈,但当下供需宽松的格局其实并未改变,随时间向合约交割推移,近月合约还需尊重客观供需现实。综合考虑美国大豆库销比位置,南美大豆收割压力逐渐达峰,以及国内下游养殖利润与接受度,将CBOT大豆上方压力框定在1200-1230美分区间,巴西大豆CNF升贴水上方压力框定在80-100美分区间,假设美元兑人民币汇率牌价稳定,在国内油厂无主动停机挺价的前提下,国内豆粕合约指数上方压力或框定在3260-3380元/吨区间。此外个人认为现阶段的CBOT大豆反弹与CNF触底回升反而破坏了未来国际大豆价格上涨的潜力。策略推荐方面,不建议追多近月M2405合约,在油厂顺畅开机的情况下,建议关注M5-9合约反套机会。 另一方面,前期CBOT大豆或巴西大豆CNF升贴水分别对应的低点已经较为充分兑现已有利空因素,尤其盘面价格触及长期种植成本,那么如果将前期CBOT大豆与巴西大豆CNF升贴水最低价作为阶段性低点参考,在新作种植面积与天气条件尚不确定的前提下,M2409合约下方空间有限。综合考虑前期阶段性低点、美国大豆长期种植成本以及近年巴西升贴水结构,将CBOT大豆下方支撑框定在1100-1130美分区间,巴西大豆CNF升贴水下方支撑框定在10-30美分区间,假设美元兑人民币汇率牌价稳定,国内豆粕合约指数下方支撑或框定在2730-2850元/吨区间。策略推荐方面,可以关注巴西大豆升贴水回踩后M2409合约的多头机会,但个人更加关注M9-1正套机会,一方面全球长期气候环境回归中性的背景下未来天气炒作题材热度有限,另一方面在美豆交易时间段内,国内豆粕供给或出现边际减少,下游生猪养殖利润大概率改善,M9-1正套策略更适用于长期跟踪产业的边际改善。 |

|

|  |

|

微信:

微信:

发表于 2024-3-18 07:29

|

发表于 2024-3-18 07:29

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html