本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 近日,巴菲特旗下公司伯克希尔哈撒韦(下称“伯克希尔”)公布了2023年四季度和全年财报,同步出炉的还有备受全球投资者瞩目的一年一度的巴菲特致股东信。

伯克希尔去年的营业收入、运营利润、现金储备、市值等多项指标创出历史新高,同时由于去年强劲的美国股票市场表现使伯克希尔成为通用会计原则(GAAP)下净资产最高的美国企业。

本次伯克希尔财报还有哪些看点,巴菲特股东信中又有什么值得我们重点关注的地方? 一、伯克希尔的总设计师芒格 今年巴菲特在致股东信的一开始深切缅怀了去年11月28日去世的查理芒格。

巴菲特称芒格是伯克希尔的建筑师,为公司设计了发展蓝图,而他自己则是公司的总承包商,每天将芒格的愿景付诸实施。

巴菲特还非常深情的表示,大他6岁的芒格既像他的哥哥,有时也像慈父一般照顾他。

可以想象一起共事了60余载的亦兄亦父的芒格去世对巴菲特的打击是非常大的,他当时说感觉自己像是在打加时赛。

我当时一度非常担心巴菲特因悲伤过度而发生意外,至今查理芒格去世已过去3个月,巴菲特应该已经慢慢从悲伤中走出来了。希望股神至少也能活到100岁。

二、巴菲特接班人确定 虽然我们朴素的希望巴菲特能够一直陪伴我们走下去,但是不可否认巴菲特已经93岁高龄,英雄迟暮,接班人的问题成为伯克希尔背后股东们最关注的问题之一。芒格的去世可能促使巴菲特提前在本次致股东信中正式官宣了他的“接班人”,他表示,伯克希尔的副董事长,负责非保险业务的格雷格·阿贝尔在各方面都做好了明天担任伯克希尔CEO的准备。

有望角逐巴菲特接班人位置的其实有两个人,一个是负责伯克希尔保险业务的阿吉特·贾恩,另一个是就是负责非保险业务的负责人格雷格·阿贝尔。

其实早先巴菲特就透露过格雷格·阿贝尔可能会接替自己的位置,而这次也算是正式官宣了。

格雷格·阿贝尔于1962年出生在加拿大的一个普通工薪家庭,父亲是一家消防环保设备公司的推销员,母亲是一名家庭主妇。阿贝尔能够到达如今的高度靠的全是自己的天赋和努力。

1984年,阿贝尔获得阿尔伯塔大学商学学士学位,并进入世界知名会计师事务所普华永道工作,成为一名会计师。

1992年,30岁的阿贝尔离开了普华永道,加入了一家名为中美新能源的地热发电公司,也就是后来的伯克希尔哈撒韦能源公司。

阿贝尔在伯克希尔一干就是三十余载,其性格内敛,业务能力突出,同时政治立场模糊,受到巴菲特和芒格的一致好评,同时也得到众多媒体的看好,认为其与伯克希尔的企业文化很契合。

2018年时,阿贝尔成为负责伯克希尔公司非保险业务的副董事长兼公司董事会成员。自此,阿贝尔正式成为伯克希尔庞大的商业帝国中,能源、铁路、零售等重要板块的主要负责人。

巴菲特在股东信中表示,以伯克希尔目前庞大的企业集团规模,在未来几年几乎“不可能取得令人瞠目结舌的业绩”,这是其继任者或将面临的较大挑战。

据本次财报显示,创纪录的营业收入和强劲的股票市场使伯克希尔2023年年末净资产达到了5610亿美元,成为通用会计原则(GAAP)下净资产最高的美国企业。

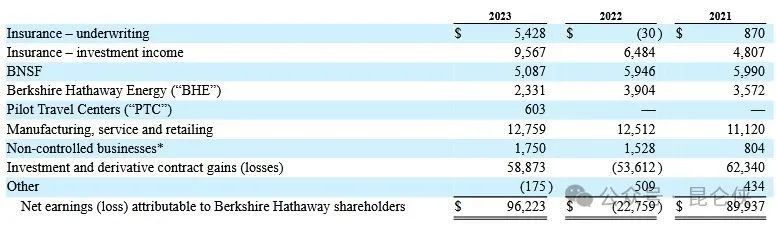

三、伯克希尔实体业务有喜有忧 伯克希尔公司2023年营业收入3645亿美元,同比增加20.7%,2023年归母净利润962亿美元,2022年为净亏损228亿美元,2021年归母净利润899亿,波动性非常大。

这主要是因为伯克希尔的业绩构成可以简单分为两大块:1)保险、铁路等控股子公司的业绩表现;2)投资收益。

财务指标“净利润”包括了投资收益,所以一旦股票市场出现大涨大跌,伯克希尔的净利润指标就会出现大幅波动。这也是为何媒体上总会出现吸引眼球的标题“巴菲特今年暴赚962亿美元”,“巴菲特去年大亏228亿美元”云云。 这个其实和我们看腾讯控股报表,要看剔除投资损益的Non-IFRS净利润的道理是一样的。 伯克希尔每年的财报中会披露一个“运营利润”(operating earnings)指标,用于反映伯克希尔旗下铁路、能源等实体业务的业绩表现。巴菲特曾多次强调应该多关注此指标。

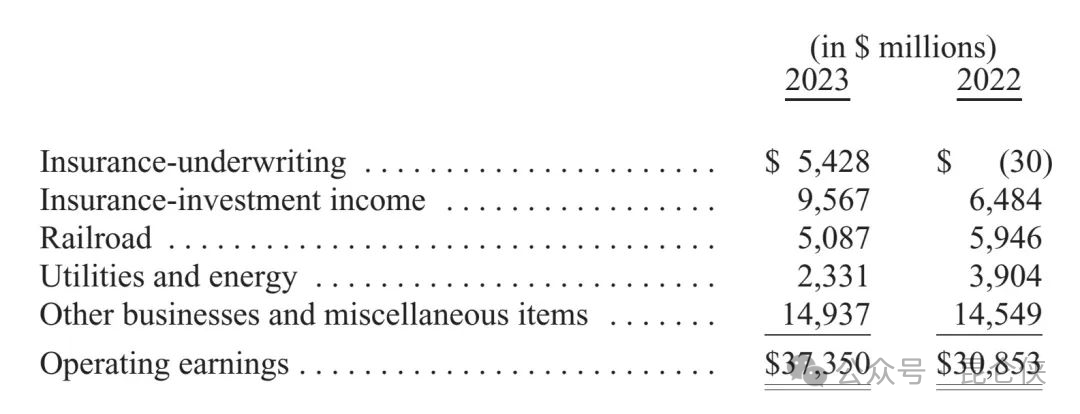

伯克希尔2023年运营利润为374亿美元,而去年同期运营利润为309亿美元,同比增长21%,增速和营收基本一致。

伯克希尔去年的这374亿美元运营利润包括:保险承保利润54亿美元,保险投资收益96亿美元,铁路利润51亿美元,公用事业和能源利润23亿美元,其他业务一共实现利润149亿美元。 具体业务来看, 保险业务板块去年表现不错,在销售额和承保利润方面都创下了记录。2023年保险承保产生的收益为54亿美元,2022年亏损3千万美元。

除了保险业务依旧表现强劲以外,2023年铁路和能源业务两项业务的全年收入同比均出现下降。

2023年公司铁路运营收入下降6.9%,税后收益在2023年下降了14.4%,主要由于总体运输量下降5.7%和每车/单位平均收入下降0.6%所致。

2023年公司能源业务运营收入为260.08亿美元,较2022年的263.93亿美元略有下降,而运营利润则大幅下滑40%,主要是一些州对于公用事业的监管导致能源业务盈利大幅下滑,此外山火频繁也导致电力运营损失很多。

在2023年5月举办的伯克希尔股东大会中,巴菲特曾预测伯克希尔旗下的保险、铁路和能源业务去年都将会取得不错的业绩。

巴菲特本次在股东信中解释称:“没有预料或考虑到公用事业行业监管带来的不利影响。

去年由于收入下降,BNSF铁路盈利下降超出了我的预期。虽然燃料成本下降,但美国的工资涨幅远远超过了通货膨胀目标。

就算BNSF铁路运送的货物很多,但其资本支出也超过了北美其他五个主要铁路公司的任何一个,导致其利润率下降。”

不过巴菲特承诺,百年之后,BNSF仍将是美国和伯克希尔的重要资产。

四、为何减持苹果,增持雪佛龙 相较伯克希尔的实体业务表现,资本市场更加关注巴菲特的股票投资。

根据财报披露,截至2023年12月31日,伯克希尔的前十大重仓股分别为,苹果、美国银行、美国运通、可口可乐、雪佛龙、西方石油、卡夫亨氏、穆迪、达维塔保健、花旗集团。

巴菲特还是保持了集中持仓的风格,约79%仓位集中在前五大公司,分别是苹果(1743亿美元)、美国银行(348亿美元)、美国运通(284亿美元)、可口可乐(236亿美元)和雪佛龙(188亿美元)。

值得关注的是,巴菲特去年四季度减持了约1000万股苹果公司股票,按照报告期内均价计算,此次伯克希尔减持的苹果公司股票市值约18亿美元。同时增持雪佛龙1600万股,其余个股持仓没有发生变化。

巴菲特的苹果仓位高达50%,并且去年4季度美国短期国债收益率在5.5%左右,30多倍PE的苹果确实已经有些贵了。

而石油股雪佛龙PE在13倍左右,PB也大致1.5倍,估值还算合理,所以小幅减持一部分苹果,换仓到雪佛龙也就在情理之中了。

回顾2023年的股票投资,巴菲特再次提到了可口可乐和美国运通两大“心头好”。

巴菲特最早买入美国运通是在1964年,距今已有60年;最早买入可口可乐是在1988年,距今已有36年。这也难怪巴菲特对它们赞赏有加。

巴菲特在股东信中说:“在2023年,我们没有买卖过美国运通或可口可乐的股票,但是这两家公司再次通过他们的盈利和股息来奖励我们的‘无为’(长期持有)。

谈及可口可乐和美国运通带来的启示,巴菲特表示,当你发现一家真正出色的企业时,请坚持持有下去。耐心总是有回报的,选择一个出色的企业可以对冲掉许多不可避免的糟糕决策。

同时,巴菲特还谈及西方石油和日本五大商社这两项将维持“无限期投资”的计划。截至2023年底,伯克希尔持有西方石油公司27.8%的普通股,还拥有一部分认股权证。

对于外界讨论的伯克希尔是否会收购西方石油公司的问题,巴菲特本次给出了明确答复:

“伯克希尔无意收购或管理西方石油公司,但我们特别喜欢西方石油公司在美国拥有的庞大石油和天然气资源,以及它在碳捕获倡议方面的领先地位,尽管这种技术的经济可行性还有待验证。”

此外纳入伯克希尔“无限期”买入名单的还有伊藤忠商事、丸红株式会社、三菱商事、三井物产和住友商事这五家日本商社。

巴菲特强调,这五家公司都非常看重股东权益,包括长期高比例分红和回购股票等政策,甚至远优于很多美国公司。

目前,伯克希尔分别拥有这五家公司约9%的股份。伯克希尔还向每家公司承诺,它不会购买超过9.9%的股份。

伯克希尔在这五家公司的成本总计为1.6万亿日元,而这五家的年末市值为2.9万亿日元。

因为近年来日元汇率走弱,在2023年底未实现利润以美元计算为80亿美元,赚的盆满钵满。日元的贬值也使伯克希尔在年底获得了19亿美元的收益。

更重要的点在于伯克希尔用来购买5大商社股票的全部资金都是通过发行低息长期日元债券“借来”的,真正意义上做了一笔借鸡生蛋的划算买卖。

当然巴菲特也暗示这些股票价格目前已经不便宜了,以伯克希尔的资金体量,需要耐心等待好的价格出现才会再次出手。

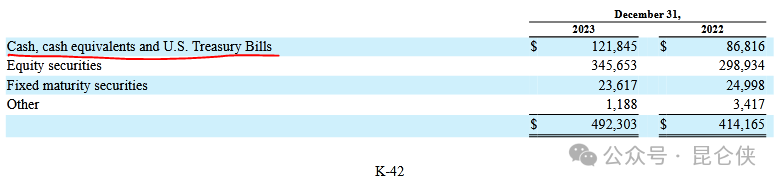

五、手握创纪录现金预防股市大跌? 伯克希尔去年4季度继续增持了短期国债,增加现金储备。

财报显示截至去年底公司保险业务的投资组合中,现金和美国国债总额为1,218亿美元,环比去年三季度的1170亿美元现金储备再增48亿美元,现金储备总额(包括短期国债)再次刷新纪录,远高于去年同期的868亿美元。

而值得注意的是截至去年底伯克希尔持有长期国债236亿美元,相较去年同期减少了14亿美元。也就是说伯克希尔去年增持了大量短期美债,减持了部分长期国债。

这主要是由于目前美债期限结构倒挂,短端美债利率更高,并且短期国债期限短,通常为3到6个月到期,不超过1年,其风险相对较低,长期国债期限基本都是10年以上,风险较高。 巴菲特在致股东信中表示“伯克希尔持有的现金和美国国债数量远远超过了传统观点所认为的必要水平,因为伯克希尔奉行极端的财务保守主义政策。 巴菲特在致股东信中表示“伯克希尔持有的现金和美国国债数量远远超过了传统观点所认为的必要水平,因为伯克希尔奉行极端的财务保守主义政策。

我们没有预测到发生经济危机的准确时间,但我们始终为此做好准备,伯克希尔的目标是基业长青。

当经济动荡发生时,伯克希尔的目标是协助国家“灭火”,而不是成为许多无意或有意“点火”的公司之一。”

结合之前谈到的巴菲特大量增持短期美债等现金储备,我认为由于利率处于高位,导致目前美股股票估值缺乏吸引力,没有好的交易机会,加之巴菲特对美国财政中长期支付能力的预期并不乐观,所以觉得持有短期国债更安全并且更划算。

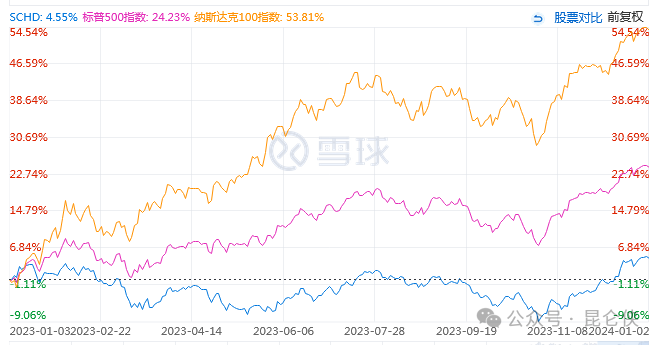

六、跑输标普5002023年标普500指数上涨26.3%,伯克希尔的股价上涨15.8%,大幅落后标普500指数。

究其原因,我认为还是市场风格使然。

2023年标普500指数上涨26.3%,纳斯达克指数更是大涨53%。而代表价值股的贵族红利指数则上涨只有4.55%,成长类科技股大涨,价值股低迷。有趣的是A股近两年的行情则恰恰相反。

而巴菲特的投资风格总体偏向于价值风格,投资了很多银行、保险、石油、铁路等盈利稳定低估值的传统行业股票,去年更是多次加仓了石油股。近些年重仓买入的科技股苹果公司在巴菲特看来也是披着科技外衣的消费股。

当前伯克希尔的市值大概在9千亿美元左右,也是美股前十大市值公司中唯一的非科技股。 当然时间拉长看,美股成长和价值风格长期回报差不多,更多的是更领风骚三五年。

从1965年到2023年,伯克希尔的年平均回报为19.8%,而同期标普500指数的平均回报为10.2%,依然大幅跑赢大盘。 巴菲特曾说自己是“80%的格雷厄姆+20%的费雪”,这也意味着巴菲特更看重估值的安全边际和容错性,这也是为何巴菲特去年4季度开始减持苹果公司,尽管苹果是目前美股七大科技股中估值最低的一个,巴菲特还是觉得有些贵了。

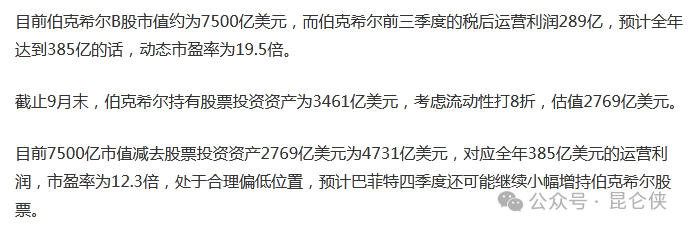

七、伯克希尔估值

截止去年底伯克希尔持有股票投资资产公允价值为3829亿美元,考虑变现(需缴资本利得税)和流动性打8折,估值3064亿美元。

目前伯克希尔B股市值约为8800亿美元,扣除股票投资资产3064亿美元后为4069亿美元,对应2023年374亿美元的运营利润静态市盈率为10.9倍。

在分析伯克希尔去年三季度财报时,当时伯克希尔的市值为7500亿美元,市盈率为12.3倍,而目前8800亿的伯克希尔市盈率只有10.9倍,出现了股价越涨越便宜的情况,这也是绩优股的魅力所在。

此外,伯克希尔公司2023年共计回购92亿美元股票,其中第一季度回购44亿美元,第二季度回购14亿美元,第三季度回购了11亿美元,第四季度回购了23亿美元。

由此说明巴菲特认为伯克希尔公司去年的股价仍然存在一定程度的低估。

由于伯克希尔公司运营的大部分实体公司都是重资产、公用事业等商业模式一般的公司,所以我认为合理市盈率 10-15 倍,目前10.9PE处于合理偏低位置,具备一定的长期投资价值。(作者:昆仑侠) |

|

|  |

|

微信:

微信:

发表于 2024-3-1 20:45

|

发表于 2024-3-1 20:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。