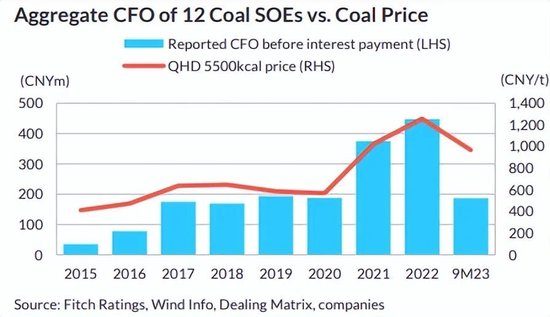

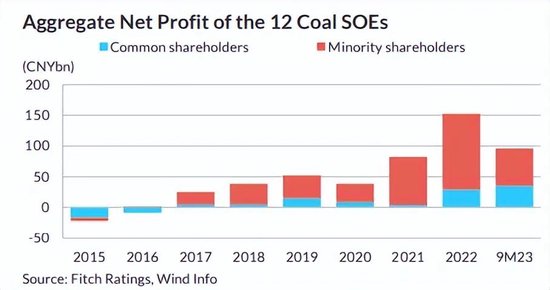

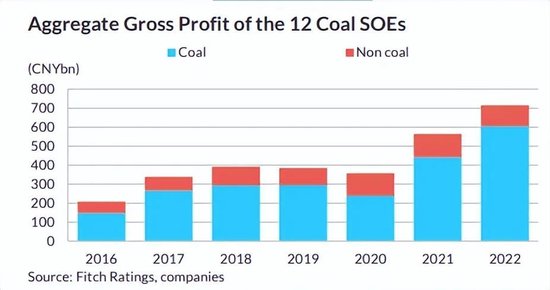

来源:财经姝婷说 国际三大评级机构之一的惠誉公开了其对于中国煤矿业的最新研究报告。该报告主要面向投资者,介绍了惠誉的研究成果。以下是报告全文: 惠誉评级预计,随着全球能源转型给煤炭价格带来压力,中国12家最大煤炭开采国有企业的杠杆率将在中期内反弹。在此之前,2021-2023年煤炭价格异常高涨,增加了现金流、减少了净债务并加强了债券市场准入。 2021年至2023年9月,12家煤炭国有企业的总净债务下降了6.6%,EBITDA 净杠杆率从2020年的7.4倍降至2022年的3.2倍。这些国有企业大多是活跃的债券发行人,反映了整个行业的情况。该分析不包括电力部门与煤炭部门相当或更大的国有企业;12家煤炭国有企业名单见下图。

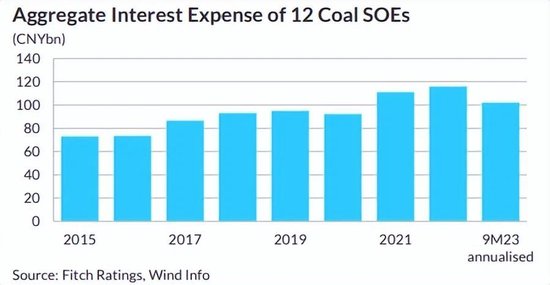

结构性风险依然存在 惠誉估计,由于成本通胀、高利息支出和大量维护资本支出,2021-2022年煤炭国有企业仅将煤炭价格上涨带来的收入增长的19%用于减少净债务。这远远不足以阻止该行业在价格见顶后重新陷入债务膨胀的境地。 结构性从属问题也依然存在,截至2023年9月末,65%的国有企业债务处于控股公司(控股公司)层面,而2022年归属于普通股股东的净利润仅占总额的19%,2023年9月为37%。如果控股公司无法产生足够的现金来支付利息和资本支出,其债务可能会进一步堆积,从属风险可能会上升。 杠杆率和盈利能力差异 杠杆率较低且单位运营现金流量(CFO)较高的公司往往拥有较强的信用状况。在评估未来三到五年的信用风险时,对煤矿企业业务和财务状况的自下而上分析比押注煤炭价格更可靠。惠誉使用每单位煤炭产量的CFO作为盈利能力的指标。 高煤价能否持续? 过去三年,煤炭价格上涨增加了中国煤矿企业的现金流并强化了其资产负债表。因此,这些价格的可持续性是煤炭国有企业信用状况的重要考虑因素。

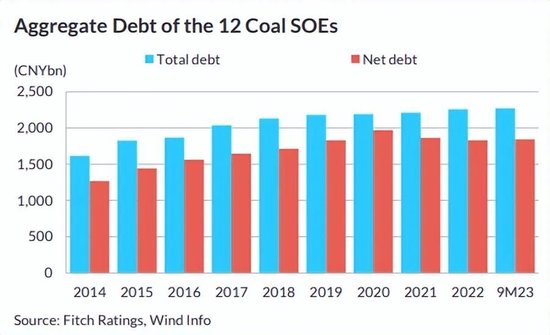

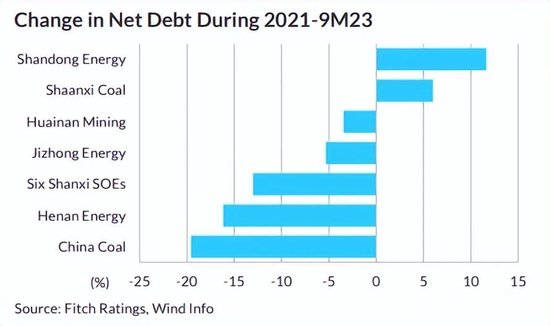

2023年1-11月,中国煤炭进口量激增1.64亿吨,同比增长63%,尽管大多数发达经济体在此期间削减了煤炭消费,但仍推升了全球贸易量。然而,预计2024年中国不会继续吸收世界其他地区的煤炭过剩,除非进口价格降幅超过国内价格,因为可再生能源应能满足中国大部分增量电力需求,风能和太阳能装机容量将猛增2023年同比增长134%。 惠誉预计全球海运动力煤(0, -641.00, -100.00%)贸易在中期内将萎缩。海运煤炭价格的压力可能会蔓延到中国,尽管国内市场收缩的速度应该慢于全球海运市场。减产和运营成本上升将阻止国内煤炭价格大幅下跌,以及中国更加渐进地从煤炭转向能源。 煤炭国有企业如何管理债务? 2021-2023年的煤炭价格高峰帮助中国煤炭国有企业减少了总体净债务,但并未达到显著减轻其财务负担的程度。 2021-202年中国煤炭开采行业自由现金流(FCF)转正,这是前所未有的。在此之前,只有中央煤炭企业和少数省级国有企业产生了正的FCF,大多数省级国有企业的首席财务官不足以覆盖资本支出。 2021年至2023年9月期间,12家煤炭国有企业中的大多数确实减少了净债务,合计下降了6.6%,而少数企业则受到激进投资的阻碍。山西省六家国有企业期内净债务下降近20%。然而,总债务小幅上升3.7%,表明煤炭国有企业未能节省利息支出。山东能源、陕西煤炭和山西焦煤(1746, 42.00, 2.46%)等信用状况良好的省级国有企业控制债务的积极性较低,其总债务激增19.2%。

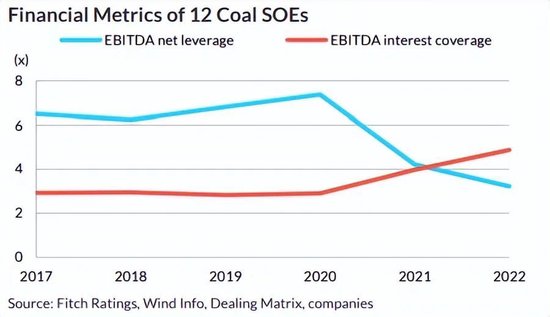

12家煤炭国有企业的EBITDA净杠杆率从2020年的7.4倍降至2022年的3.2倍,而EBITDA利息保障倍数从 2.9 倍提高至4.9倍。

然而,这些财务指标不可持续,因为它们主要是由煤炭价格上涨期间的高EBITDA推动的。即使基准利率较低,利息支出仍接近2021年之前的水平。

与地区同行相比,中国煤矿企业的债务削减也有限。惠誉评级的印度尼西亚煤矿企业在2021年至2022年期间净债务平均削减了95%,我们相信它们将在2023年实现净现金。澳大利亚的纯煤矿企业,如Whitehaven Coal Limited和Yancoal Australia Ltd,过去两年也实现了净现金。 印度尼西亚和澳大利亚煤炭生产商将面临比中国同行更严峻的市场,因为全球海运市场的萎缩速度可能快于中国国内市场,但外国同行在财务上为煤炭能源转型做好了更好的准备。 超额收入去哪儿了? 中国煤矿企业在煤炭价格上涨的情况下本应获得的丰厚利润与债务的小幅减少之间存在着严重的不匹配。惠誉估计,2021-2022年,这12家煤炭国有企业额外收入达7,310亿元人民币(不含增值税),但净债务仅减少了1,420亿元人民币。这主要是由于成本纪律不严以及之前活动带来的沉重财务负担。 11家煤炭国有企业(因河南能源未披露2022年运营数据,故不包括河南能源)煤炭平均售价在2021年达到684元/吨,2022年达到810元/吨,高于2018-2020年的478元/吨。虽然平均成本从2020年的243元/吨升至2022年的333元/吨,但在2021-2022年采矿成本上升后,12家国有企业的煤炭开采毛利润仍高于2019-2020年水平5,150亿元人民币。 煤炭国有企业不是专注于偿还债务,而是利用部分额外收入来支付更高的成本,而成本往往会随着煤炭价格的上涨而上涨。例如,2021-202年销售和管理费用增长10%,达到360亿元人民币。总体而言,2520亿元人民币(即额外收入的 34%)用于支付更高的成本和费用。

超额收入的另一部分用于支付利息和资本支出,这使得煤炭国有企业的FCF在2021年之前一直为负。国有企业还进行了更多的收购、金融投资并支付了更高的股息。股息和利息支付增加690亿元人民币,其中710亿元人民币用于收购和购买金融产品。资本支出保持稳定。

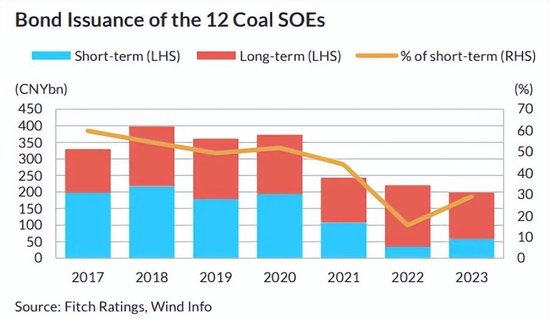

总体而言,FCF从2019-2020年的负1,360亿元人民币改善至2021-2022年的2,580亿元人民币,增加了3,950亿元人民币。其中,1,420亿元人民币用于偿还净债务。这相当于高煤价带来的额外收入的19%。 债券市场准入恢复了吗? 2020年,因永城煤电控股集团有限公司违约,境内债券市场准入受到严重阻碍,但后来在煤价高峰周期中全面恢复。 永城煤电违约后,只有淮南矿业、陕西煤炭、山西焦煤、山东能源和中煤能源等少数煤炭公司能够发行期限超过一年的长期债券。然而,2021年煤炭短缺和煤价飙升很快改变了市场对煤矿企业的态度。12家煤炭国有企业的长期债券发行总额从2021年上半年的310亿元人民币恢复至2021年下半年的1,050亿元人民币,并在2022年至2023年保持弹性。

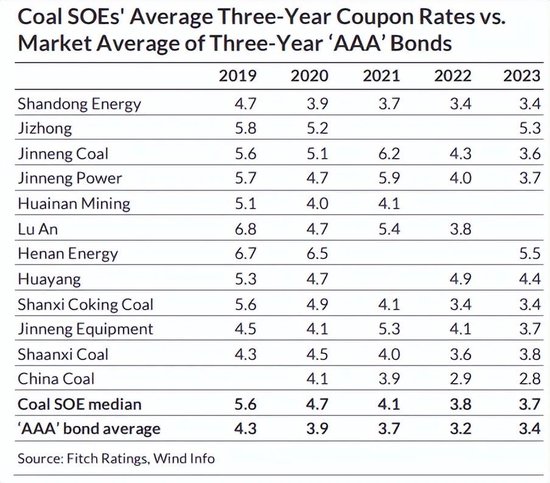

与此同时,短期债券仅占12家煤炭国企2022年总发行量的15%,仅占2023年前9个月发行量的29%,远低于2017-2021年52%的平均水平。这表明国有企业有更多机会获得长期债务融资。因此,短期债务在国有企业债务结构中的比例从2020年底的51%下降到2022年底的44%。 煤矿企业的融资成本也有所下降。发行三年期债券的11家煤炭国企在2022年和2023年的票面利率均低于2019年或2020年,国企票面利率与国内信用评级“AAA”市场平均水平之间的利差也有所缩小。 冀中能源、华阳等2021年长期债券发行困难的企业也于2023年恢复发行。

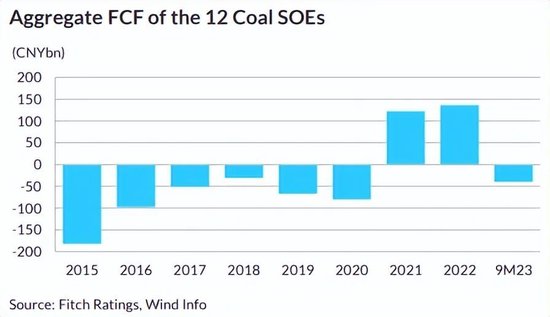

结构性信用风险缓解了吗? 最近的煤炭价格上涨并没有解决该行业的固有问题,这些问题导致多年来债务不断膨胀,包括持续的负FCF和结构性从属关系。 高利息负担和资本支出需求——负FCF源于煤炭国有企业现金流量不足,导致债务和利息支出增加。2021年,随着煤炭价格飙升,总FCF达到前所未有的1,220亿元人民币,并在2022年进一步攀升至1,360亿元人民币,但随后由于2023年前9个月首席财务官疲软,FCF大幅下降并转为负值。

2021年和2022年煤价上涨期间煤炭企业利用额外收入偿还的债务不足以打破“负FCF——更高债务——负FCF”的循环。

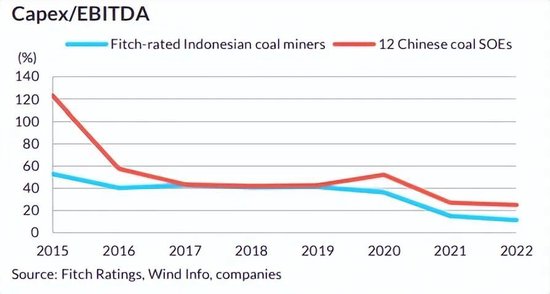

与印度尼西亚和澳大利亚同行相比,中国煤炭国有企业还承受着更密集的资本支出。很大一部分资本支出用于维护,因为中国国有企业的煤炭产量在过去十年中仅略有增长。

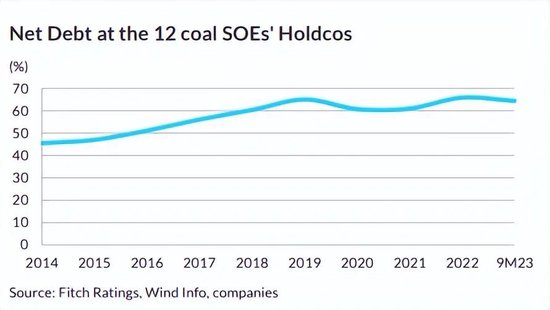

中国国有企业FCF的快速恶化也可以部分归因于煤矿企业成本的增加,其中一些成本可能会成为粘性成本,并随着煤炭价格回落而侵蚀利润。 结构性从属关系——大多数中国大型煤炭国有企业都面临着结构性从属风险。运营补贴产生很大一部分运营现金流,而大量债务是在控股公司层面借入的。如果仅分析合并财务数据,这可能会导致投资者忽视控股公司的结构性从属风险并低估控股公司的财务风险。 2020年之前,次级风险十分明显,12家煤炭国有企业的控股公司净债务从2014年底的46%增至2019年底的65%。这是由于控股公司未能产生足够的现金流来支付利息和资本支出,迫使它们依靠借款融资现金流入。

许多大型国有企业集团通过上市子公司持有其最赚钱的资产,这使得控股公司很难在不发生现金泄漏的情况下获得经营现金流。 2021-202年煤炭价格上涨略微降低了风险,但远未解决问题。2021年至2023年9月期间,12家煤炭国有企业控股公司的总净债务仅下降了1.0%,而合并净债务则下降了6.6%。与此同时,2022年归属于普通股股东的净利润总额占税后利润总额的19%,2023年前9个月为37%,较2017-2021年平均17%有所改善。然而,这与控股公司层面65%的债务比例不成比例,该比例在整个期间保持不变。

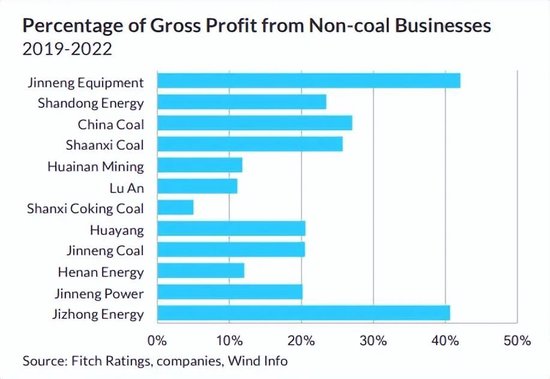

缺乏转型准备——与中国国有石油公司有明确的碳目标不同,煤炭开采公司缺乏为清洁能源转型做好准备的计划。2020-2022年,12家煤炭国企非煤业务利润相对稳定。

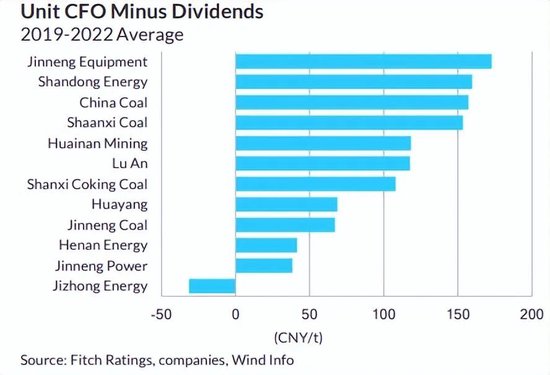

截至2023年3月,中煤能源已运营或在建的可再生能源发电容量为1.8吉瓦,而山东能源和晋能电力则由于其能源平台地位以及在国内主要持有电力资产,在风电和太阳能领域进行了大量投资。然而,与煤炭开采相比,这12家煤炭国有企业的可再生能源资产仍然微不足道,因为大多数其他省级煤炭国有企业几乎没有涉足可再生能源。 哪些煤炭国有企业的信用状况最强? 成本状况通常是衡量矿业公司对大宗商品价格暴跌的脆弱性的有用且重要的指标。然而,成本比较很复杂,对中国煤炭行业来说缺乏说明性,因为煤炭价格因煤炭类型、质量和地理位置而异。 因此,使用单位煤炭产量的CFO作为盈利能力的指标,其作用与成本状况类似。CFO/t 较高的公司对煤炭价格下跌的抵御能力更强。在这种情况下,通过根据中国公认会计准则会计从公司报告的融资现金流出中扣除利息和股息支付来衡量首席财务官。

CFO反映了煤炭和非煤炭业务的现金流,也可以用来比较盈利能力。

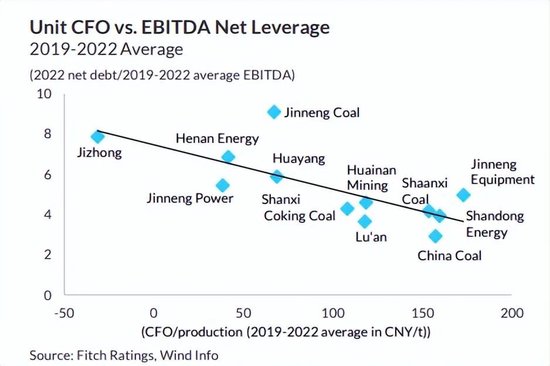

单位CFO与EBITDA净杠杆之间存在线性相关性(使用2019-2022年平均EBITDA来平滑煤价峰值的影响),如下图所示。盈利能力较弱(以每吨产量的CFO较低为代表)通常会随着时间的推移导致杠杆率升高。低杠杆率和高单位首席财务官相结合的公司通常拥有更强的信用状况。

|

|

|  |

|

微信:

微信:

发表于 2024-2-19 08:43

|

发表于 2024-2-19 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html