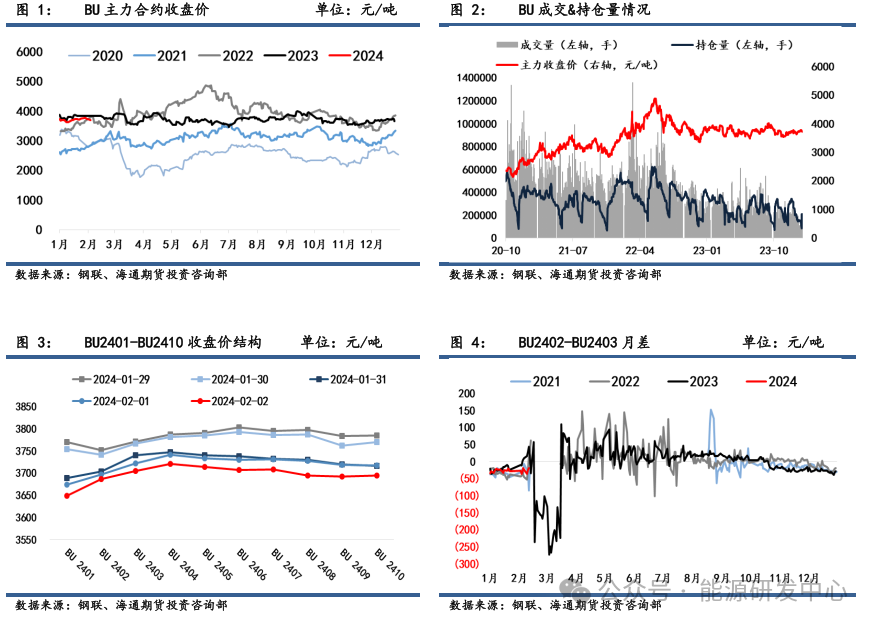

本周观点 行情回顾:本周沥青(3696, -2.00, -0.05%)期货价格震荡下滑。油价震荡回落减少成本支撑;春节假期来临,北方寒冻和南方降雨推动下游需求尾声渐进,沥青偏弱基本面依旧占据主导,价格维持在【3600,3800】内区间震荡。截止2月2日,沥青主力合约2406收于3707元/吨,环比上周五下跌63元/吨,跌幅1.7%。现货价格基本稳定。截止2月2日,山东重交沥青现货价为3550元/吨,环比上周五上涨20元/吨,涨幅0.6%。山东期现基差录得-157元/吨,环比上周五-240元/吨呈现收窄。油价持续波动影响沥青期价,现货价格维持稳定,带动基差维持震荡。 基本面:供给,本周国内沥青总体产量下降。2月2日当周,中国沥青产量为46.9万吨,环比上周50.3万吨下降7%。需求,本周国内沥青需求略微回升。2月2日当周,24家样本企业销量为30.23万吨,环比上周29.7万吨上涨2%。道路改性沥青开工率录得12.55%,环比上周13.91%回落,其降幅相对明显。库存,国内库存有所累库。现货端,2月2日当周,社会库存量为55.4万吨,环比上周52.5万吨增加6%。利润,本周利润亏损程度继续增加。2月2日当周,山东沥青生产毛利为-816.9元/吨,环比上周-683.6元/吨亏损增加。2月1日,BU-Brent裂解差为-7.2美元/桶,环比上周五-10.7美元/桶跌幅收窄。降雨频繁下南方开工需求释放基本尾声,北方执行部分远期合同,现货市场整体交投氛围较为冷淡。 观点:整体来看,春节前市场需求偏弱预期下,炼厂开工率保持低位,下周南方降雨天气影响刚需或使得沥青价格弱势维稳,短期支撑来源于油价回暖预期带动,BU-Brent裂解差阶段性走强机会仍需关注油价给予的成本支撑,但沥青基本面偏弱下其跟涨程度或不及原油,上方空间相对有限。 一、期货市场 本周沥青期货价格震荡下滑。油价震荡回落减少成本支撑;春节假期来临,北方寒冻和南方降雨推动下游需求尾声渐进,沥青偏弱基本面依旧占据主导,价格维持在【3600,3800】内区间震荡。截止2月2日,沥青主力合约2406收于3707元/吨,环比上周五下跌63元/吨,跌幅1.7%;单边成交量127085手,环比上周五增加14830手;持仓量208053手,环比上周五增加70322手。价差结构上,本周依旧维持Contango,BU2403-2405价差为-9元/吨,环比上周五-19元/吨增加;BU2406-2407价差为-1元/吨,环比上周五4元/吨回落。

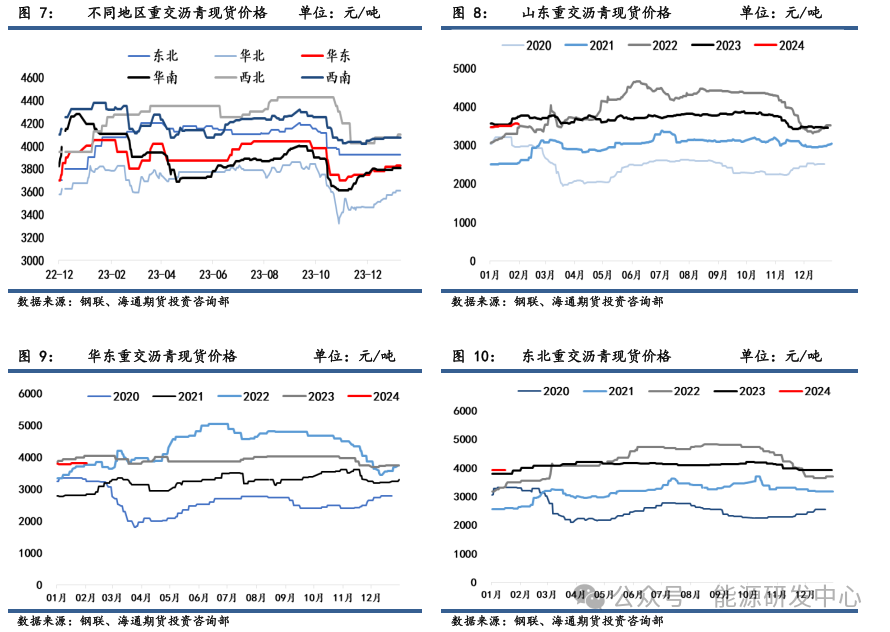

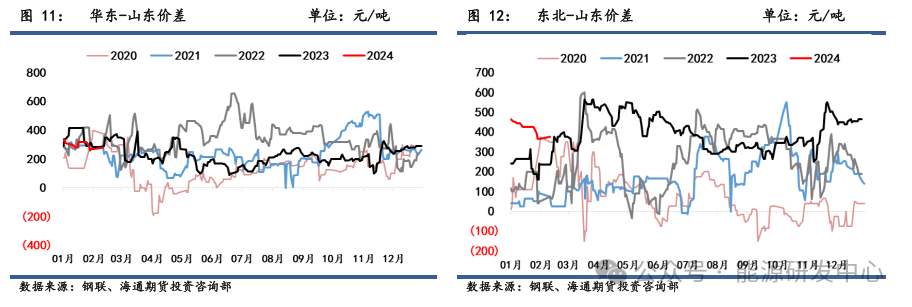

二、现货市场 本周现货价格基本稳定。截止2月2日,山东重交沥青现货价为3550元/吨,环比上周五上涨20元/吨,涨幅0.6%。其中东北、华南、西南市场维持稳定,华东市场较上周五涨幅10元/吨,西北上涨25元/吨。华东-山东价差为280元/吨,环比上周五减少10元/吨;东北-山东价差为375元/吨,环比上周五减少20元/吨。随着春节假期临近,南方刚需基本释放完毕;北方天气寒冷导致物流发运受阻,需求偏以冬储备货为主,存在部分囤货入社会库存需求,现货市场基本平稳。

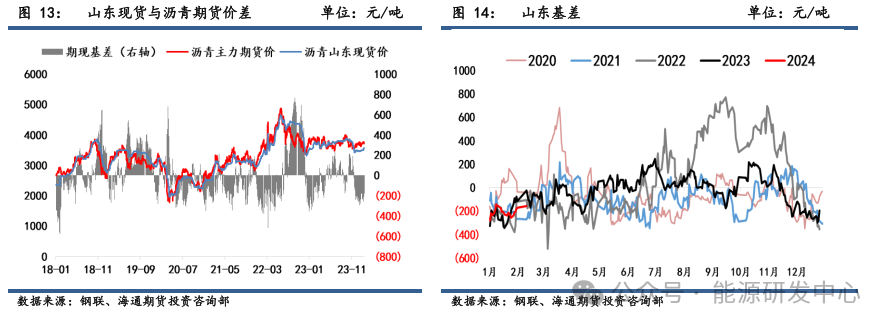

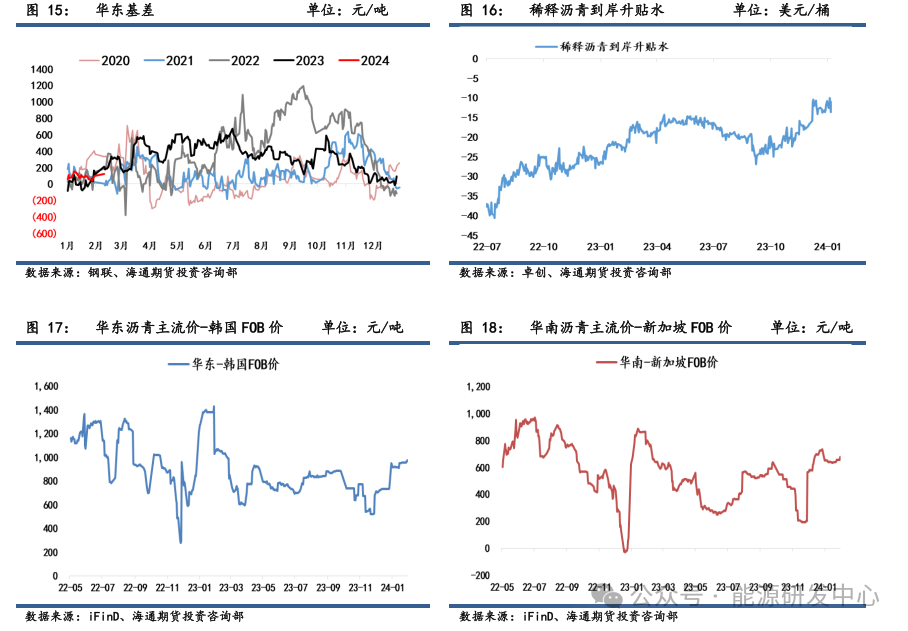

二、期现基差 本周山东现货与沥青期货基差震荡收窄。油价持续波动影响沥青期价,现货价格维持稳定,带动基差维持震荡。截止2月2日,山东期现基差录得-157元/吨,环比上周五-240元/吨呈现收窄;华东期现基差录得123元/吨,环比上周五增加73元/吨。跨区价差来看,2月1日,华东重交沥青与韩国FOB价差为973.83元/吨,环比上周五955.72元/吨上涨2%;华东重交沥青与新加坡FOB价差为678.84元/吨,环比上周五656.42元/吨上涨3%。2月2日,稀释沥青到岸升贴水为-11.03美元/桶,环比上周五-10.83美元/桶略微下跌,一方面由于油价处于区间震荡带动原料端价格波动,另一方面美国宣布重启对委内瑞拉制裁,委油出口受阻中长期将推进稀释沥青升贴水再次走弱。

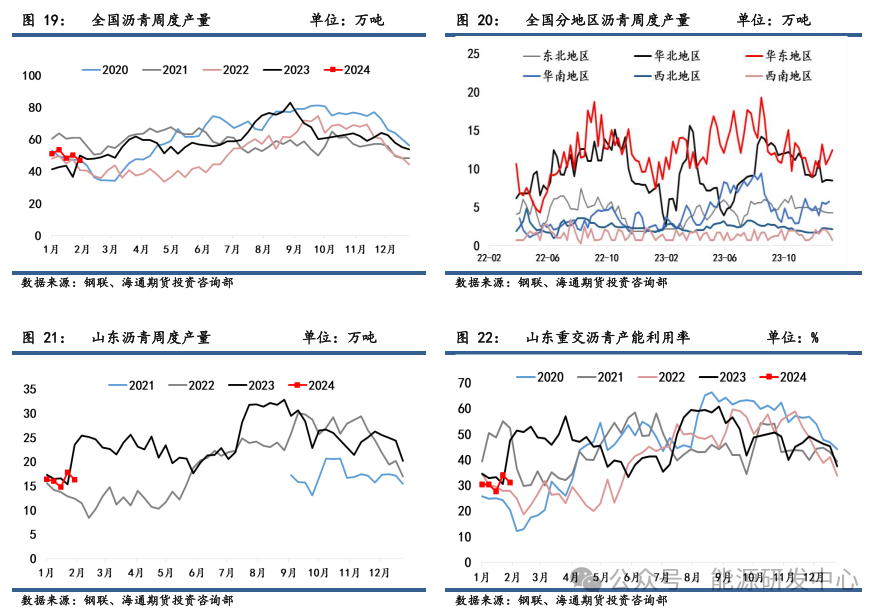

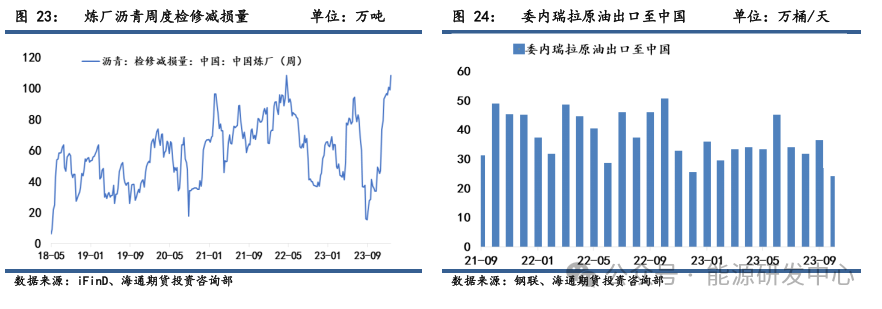

四、产业链追踪 4.1 供应端 本周国内沥青总体产量下降。2月2日当周,中国沥青产量为46.9万吨,环比上周50.3万吨下降7%。其中华南产量为2.61万吨,环比上周4.57万吨回落43%;华东产量为12.46万吨,环比上周11.41万吨上涨9%。山东沥青产量为16.23万吨,环比上周17.83万吨下降9%;重交沥青产能利用率为31.1%,环比上周33.9%回落。2月2日当周,国内炼厂沥青检修减损量为108.27万吨,环比上周99.03万吨上涨9%。本周春节假期临近,炼厂开工率转弱,贸易商和厂家需求平淡,短期利润尚无显著改善,炼厂产量跟随需求端回落。

4.2 需求端 本周国内沥青需求略微回升。2月2日当周,24家样本企业销量为30.23万吨,环比上周29.7万吨上涨2%。其中华东企业销量上升至5.74万吨,较上周4.55万吨补涨26%。山东沥青销量为10.35万吨,环比上周10.39万吨基本持平。1月31日当周,中国石油沥青装置开工率为27.4%,环比上周28.9%回落。其中防水卷材开工率录得22%,环比上周持平;道路改性沥青开工率录得12.55%,环比上周13.91%回落,其降幅相对明显。降雨频繁下南方开工需求释放基本尾声,北方执行部分远期合同,现货市场整体交投氛围较为冷淡。

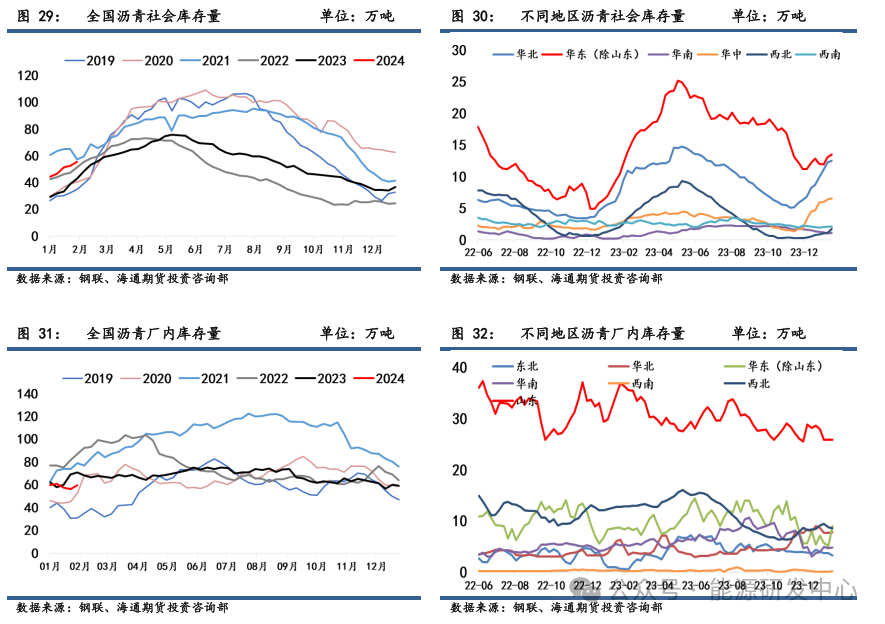

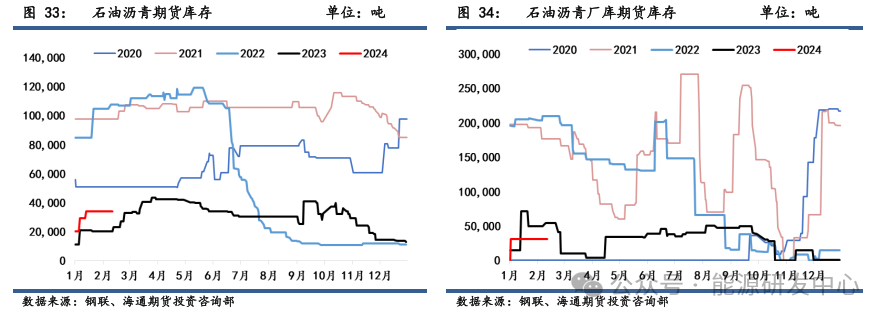

4.3 库存端 本周国内库存有所累库。现货端,2月2日当周,国内沥青厂内库存为59.5万吨,环比上周56万吨上升6%;社会库存量为55.4万吨,环比上周52.5万吨增加6%;总库存量为114.9万吨,环比上周108.5万吨上升。其中山东70家样本企业沥青社会库存录得56.5万吨,环比上周54.1万吨增加。期货端,2月2日石油沥青期货库存为34110吨,厂内库存为30950吨,总期货库存为65060吨.环比上周五不变。本周社会库存累库程度增加主要由于远期冬储合同执行后释放入库需求。

4.4 利润端 本周利润亏损程度继续增加。2月2日当周,山东沥青生产毛利为-816.9元/吨,环比上周-683.6元/吨亏损增加。油价区间震荡对沥青价格支撑有限,沥青偏弱的基本面依旧主导价格。2月1日,BU-Brent裂解差为-7.2美元/桶,环比上周五-10.7美元/桶跌幅收窄。BU-SC裂解差为-489.9元/吨,环比上周五-542.9元/吨跌幅收窄。BU-FU裂解差为719元/吨,环比上周五727元/吨回落。BU-ICE柴油裂解差为-40.7美元/桶,环比上周五-46.9美元/桶跌幅收窄。整体来看,春节假期临近,市场需求偏弱预期下,炼厂开工率保持低位,暂且无太多亮点的基本面或使得沥青价格弱势维稳,短期支撑来源于油价回暖预期带动,BU-Brent裂解差阶段性走强机会仍需关注油价给予的成本支撑,但沥青基本面偏弱下其跟涨程度或不及原油,上方空间相对有限。 |

|

|  |

|

微信:

微信:

发表于 2024-2-6 09:51

|

发表于 2024-2-6 09:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html