临近春节假期,下游聚酯以及终端市场已提前完成备货,下游市场陆续返市将集中在元宵节后,因此2月份下游对PTA支撑有限。从当前PTA盘面加工费来看,近期聚酯产业链利润由两端向中间转移,若后续PTA加工费继续扩大,企业卖出套保的概率偏大,因此对于盘面存在较大的压制。而且2-3月份PX检修装置偏低,市场供应存在增加的预期,因此对后期PTA支撑有限,价格或将存在下跌的预期。但是考虑到近期原油市场在供应扰动下价格相对坚挺,而2-3月份由于PTA步入检修旺季,市场供应压力下降。因此综合来看,2月份PTA市场存在下滑的预期,但是幅度有限。

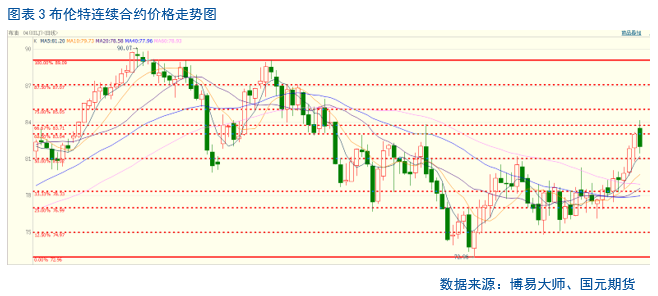

1月份,PTA 2405合约价格走出了先抑后仰的局面。1 月上旬在前期检修的PX装置陆续重启下,国内PX 供应快速恢复,价格大幅回调,带动期货盘面价格承压回落,在成本端大幅下滑的背景下,PTA价格跟随走弱。截至1月中旬,随着上游原油价格的企稳反弹,原料PX止跌回升,进一步拉动PTA盘面价格上涨。截至月末,由于PTA加工费位居低位,叠加部分厂家集中检修,市场看涨氛围明显,价格一度走强,目前围绕6000左右窄幅震荡。从基差上来看,按照基差的季节性趋势来看,后期基差存在扩大的预期,但是幅度相对有限。 2.1 2月份原油对聚酯成本端支撑仍在 2024年1月份国际油价呈现企稳反弹态势。1月上旬虽然红海消息频出,但是对原油市场的影响有限,并未造成任何直接的石油供应损失。叠加沙特大幅下调2月份原油官方售价,这已经是沙特连续第二个月大幅度下调原油官方价格,从而引发市场对原油供应过剩和需求疲软的担忧,期货盘面呈现窄幅震荡。截至1月中旬,天气预报显示,美国大部分地区(包括东海岸、中西部、以及南部)将变得更加寒冷,意味着取暖需求将逐步增加。加之利比亚油田宣布因抗议者封锁,而俄罗斯去年12月原油产量也创下减产开始以来最大降幅。在多重因素推动下,油价开启了上涨模式。截至月末,英国油轮穿越红海时遭到袭击的消息让油价再次升温,油价在新年第四周开始发力向上突破,布伦特04合约一举突破80美元/桶关口,WTI 03合约轻松站上75美元/桶,SC原油也面临600元/桶整数关口。与此同时,油价周线收出二十一周来最大周涨幅,涨幅普遍超5%,给与市场偏强支撑。 目前市场的焦点将主要集中在1月末即将召开的美联储的议息会议、欧佩克在2月初即将举行的JMMC会议以及地缘担政治的演变。后期来看,原油需求端亮点有限,而供应端OPEC+将保持高减产执行率,红海局势紧张下油轮绕行或继续增多,后期来看,油价支撑或将仍然延续,因此对PTA成本端支撑尚可。

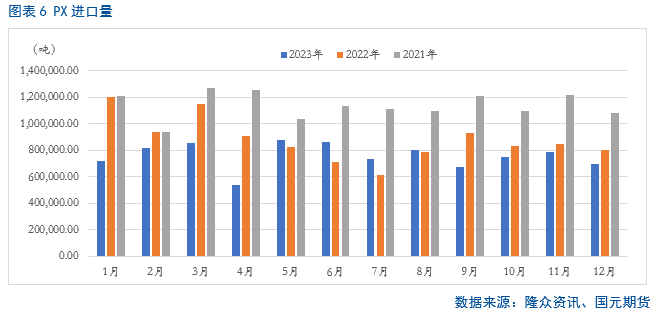

2.2 2月PX厂家检修偏低 关注外围市场调油需求 受前期检修装置的陆续重启影响,1月份国内PX装置开工率呈现大幅反弹。截至1月末,国内PX装置开工率达到86.17%,较1月初上涨5.95个百分点,在国内装置开工率上涨的背景下,亚洲整体装置开工率也有明显的抬升。不过由于在沙特和科威特装置检修后,拉低了亚洲总体负荷。据统计本月末亚洲PX装置开工率达到75%左右,较1月初上涨4.24个百分点,但是较上周环比下跌2个百分点。但是在近两个月装置开工率提升的背景下,国内PX进口量呈现明显的下滑。据统计,截至2023年12月,我国PX的进口量达到69.28万吨,环比下跌12.02%,同比下跌13.6%。不过在产量以及PTA加工费的共同作用下,1月份PX的裂解价差呈现小幅下滑。截至末,国内PX裂解价差较本月初下滑9.4个百分点至338.25美元/吨,低于2023年同期,但是远高于2022年以及2021年同期。 步入2月,按照企业已公布的检修计划来看,在中东沙特134万吨装置和科威特82万吨装置检修后,印度信诚工业2号225万吨/年PX装置计划于2月上旬开始检修,时间大约为30天附近;印尼 TPPI 55万吨PX装置预计重启时间推迟至2月初,因此后期海外PX装置开工率存在下滑的预期。不过从国内市场来看,2-3月份国内PX装置仍维持在较高的位置,检修的企业较少,而PTA市场检修较为集中,因此后期供应压力增加。 但是近几年欧美市场调油交易逻辑提前,美韩价差和汽油裂差走强对芳烃有提振,因此PX价格或将在弱现实与强预期逻辑切换。

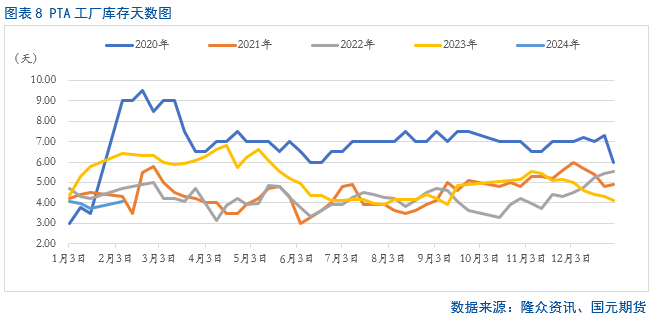

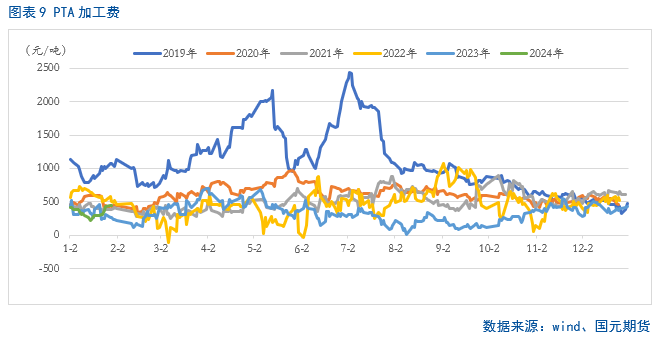

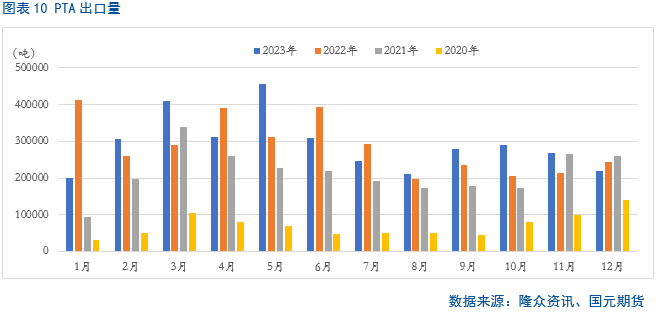

2.3 2月份PTA装置检修增加 累库预期下降 截至发稿,1月份国内PTA装置平均开工率维持在83.41%,较2023年12月均值80.39%下滑3.02个百分点,主要是重启装置总量大于检修的总量,导致1月份国内PTA产量抬升。受制于12月份PTA的出口量大幅收缩,以及下游节前备货有限,PTA社会库存呈现反弹局面,符合前期累库的预期。据忠朴数据显示,截至1月25日,PTA社会库存达到287.39万吨,较1月初上涨4.3个百分点。临近年末,由于下游已基本完成备货,导致年末的PTA工厂库存呈现小幅累库。据统计,1月25日,PTA原料维持在4.04天,处于中旬以来的高位。由于前期加工费的挤压,部分厂家联合降负,导致月末PTA加工费持续扩大,目前已修复至442元/吨,达到1月份的相对高位。 从近期已公布的装置检修计划来看:在逸盛海南一期200万吨装置于1月25日提负;福建百宏250万吨装置于1月25日重启的背景下,四川能投 100万吨装置于1月26日故障停车;恒力石化(600346)5#250万吨的装置自1月23日开始短停5天左右;四川能投100万吨的装置于1月26日意外停车重启时间未定;逸盛新材料360万吨的装置计划于1月底检修1个月;逸盛大连375万吨的装置计划于2月底检修1个月;逸盛宁波200万吨的装置计划于3月初停车改造。总的来看,一季度PTA装置检修增加,PTA装置开工率存在下降的预期,因此累库的预期下降。不过由于当前的加工费已修复至442元/吨,价差扩大至500元/吨偏上,企业卖出套保的概率较大,因此关注后期加工费扩大下,盘面套保的压力。

2.4 步入春节假期 下游聚酯及终端市场对PTA的支撑乏力 1月份在原料价格持续上涨的带动下,下游聚酯各品种重心上移。但是受制于下游聚酯市场已基本完成备货,终端织造业装置开工率大幅回调,聚酯各品种价格反弹的空间有限。临近春节假期,下游聚酯工厂PTA的原料库存达到8.93天,远高于近几年同期高位,表明市场已完成备货。截至1月末,聚酯各品种装置开工率呈现季节性下滑趋势。目前终端织造业装置开工率达到54.69%,较1月初下滑11.5个百分点;聚酯装置综合开工率较1月初下滑1.39个百分点至89.01%;涤纶长丝装置开工率较1月初下滑1.34个百分点至83.58%。即将临近春节假期,后期装置开工率存在持续下滑的预期,而下游陆续返市也要在元宵节后,因此2月中下旬后,下游存在修复的预期。 由于1月PTA加工费的持续修复,导致聚酯产业链的利润从上游以及下游向中下游转移。截至月末,聚酯长丝各品种以及涤纶短纤的利润都呈现不同程度的挤压,尤其是长丝的POY和DTY,目前亏损持续扩大。 从出口市场来看,按美元计,2023年12月,我国纺织服装出口252.7亿美元,环比增长6.8%,同比增长2.6%,同比7个月后再次转为正增长。其中纺织纱线、织物及制品出口金额达到112.1亿美元,同比增长3.5%,环比增长0.8%,服装及衣着附件出口金额达到140.7亿美元,同比增长1.9%,环比增长12.1%。给予市场偏强支撑。不过2月份国内已步入春节假期,出口市场或将受到一定的影响,加上当前下游聚酯各品种利润不佳,对上游的采购积极性下滑,因此对PTA支撑乏力。

临近春节假期,下游聚酯以及终端市场已提前完成备货,下游市场陆续返市将集中在元宵节后,因此2月份下游对PTA支撑有限。从当前PTA盘面加工费来看,近期聚酯产业链利润由两端向中间转移,若后续PTA加工费继续扩大,企业卖出套保的概率偏大,因此对于盘面存在较大的压制。而且2-3月份PX检修装置偏低,市场供应存在增加的预期,因此对后期PTA支撑有限,价格或将存在下跌的预期。但是考虑到近期原油市场在供应扰动下价格相对坚挺,而2-3月份由于PTA步入检修旺季,市场供应压力下降。因此综合来看,2月份PTA市场存在下滑的预期,但是幅度有限。 写作日期:2024年1月30日 |

|

|  |

|

微信:

微信:

发表于 2024-1-31 10:13

|

发表于 2024-1-31 10:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。