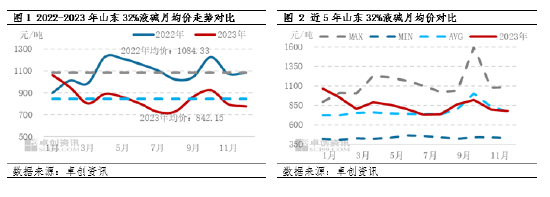

卓创资讯烧碱分析师 宗学亮 施梦慧 周超 【导语】2023年中国烧碱供应增量大于需求增量,出口表现弱于去年,各市场价格多以震荡下行为主,年初价格高于年底价格,盈利情况转差。2024年预计烧碱市场供应增量仍多于需求增量,且下游市场盈利及价格难有明显增长,液碱价格存进一步下探可能性。 2023年烧碱价格震荡下行,山东32%液碱价格高位回落,一度下探至665元/吨左右的水平。2023年烧碱供应增量多于需求增量,价格震荡下跌与我们去年年报中的预测较为相符。但烧碱价格下跌幅度超出预期,主要是因为2023年供应增量多于预期。而2024年预计烧碱市场供应增量仍大于需求增量,但考虑到碱氯平衡及氯碱装置盈利等因素,价格跌幅或有放缓。 价格重心回落 盈利水平下降 与历史五年价格对比,2023年山东32%液碱价格处中等水平,主要是2022年液碱价格处相对高位。2023年山东32%液碱市场价格整体呈现震荡下行趋势,年均价较2022年下跌22.33%。从年内价格走势来看,2023年山东32%液碱价格多以震荡下跌为主,年内最高点出现在年初,最低点出现在7-8月。造成2023年液碱价格震荡走低的主要原因有以下几点:一方面,年后氯碱企业生产积极性较高,但终端需求恢复不及预期,市场呈现供应大于需求局面,且供应增量明显多于需求增量;另一方面,2023年出口量环比减少,出口对国内市场的支撑作用减弱。

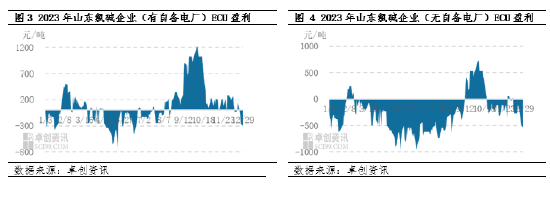

因2023年液碱价格震荡下行,且液氯价格偏低位运行,氯碱装置ECU盈利表现不佳。山东地区有自备电厂氯碱装置ECU年度平均盈利76.22元/吨,较2022年ECU平均盈利824.70元/吨减少90.76%。而山东地区无自备电厂氯碱装置ECU年度平均亏损283.59元/吨,较2022年ECU平均盈利577.41元/吨由盈转亏。

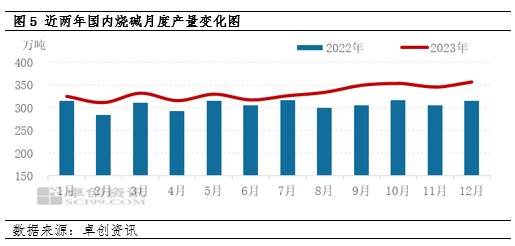

产能扩张叠加开工负荷率提升 烧碱产量增加 2023年中国烧碱产量3999.3万吨,较去年3684.78万吨增加8.54%,产量增加较多主要是因为2023年仍有较多新增产能扩产,且氯碱装置开工负荷率长期偏高位运行。2023年烧碱新增产能143万吨,原有长期停车产能复产20万吨,淘汰30万吨无效产能,江苏有20万吨烧碱产能退出市场,个别产能调整增加4万吨,净新增产能117万吨,2023年烧碱产能4703.5万吨,环比增加2.55%。在产能扩张的同时,氯碱装置开工负荷率水平也有提升,春节后,因烧碱价格表现较好,且氯碱企业对后市较为乐观,开工积极性较高,一度上升至89%,年内虽因检修、盈利不佳等原因开工负荷率下调,但全年氯碱装置整体产能利用率约85.03%,较去年提升4.69个百分点。综合烧碱扩产情况及开工负荷率表现,2023年各月产量较历史五年对比均创新高,主要是今年烧碱产能增加较多,且部分月份开工负荷率也较往年同月有所提升。

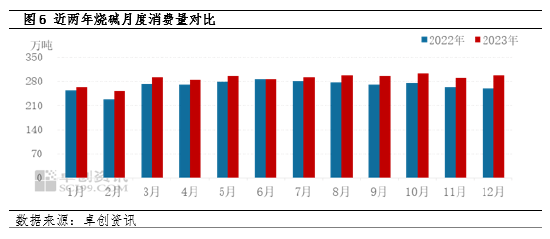

需求表现偏弱 刚需支撑为主 据卓创资讯测算,2023年国内烧碱消费量为3449.2万吨,同比增长7.48%,消费量的增长主要是由于氧化铝、造纸等行业仍有新增产能投产,且部分下游行业经产业结构调整后,产能利用率提升。国内烧碱消费量虽有增长,但消费量增速低于烧碱产量增速,且从下游行业年内表现来看,下游多因盈利有限、出货不佳、原料紧缺等问题,生产积极性不高,加之对烧碱市场谨慎观望、控制成本,囤货积极性不高,多保持刚性需求采购,需求端对烧碱价格的支撑相对偏弱。

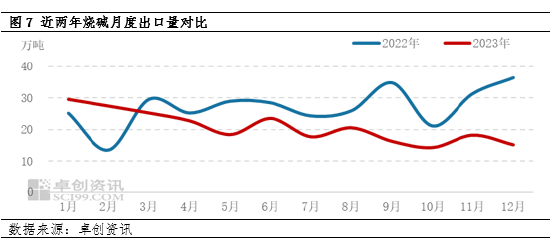

出口量价双降 难以提振国内市场价格 2022年三、四季度欧洲氯碱企业因能源缺乏,成本提高而降负荷运行,液碱供应缺口增大,从中国进口较多烧碱。而到2023年欧洲氯碱企业负荷提升,液碱供应增加,中国至欧洲的新签出口量恢复至往年水平,减量较多,且亚洲需求表现一般,国外需求整体减少,此外,东北亚FOB出口意向成交价格因需求偏弱,加之多数时间国外下游和贸易商对国内液碱持观望或谨慎看空心态,签单意向不高,下压还盘价格,2023年东北亚FOB出口意向成交价格整体震荡下行,截至12月29日,周度均价为345美元/干吨,较年初周均价下滑36.11%,多数时间出口无套利空间,出口量减少。在需求偏弱,多数时间出口缺乏套利空间的情况下,2023年中国烧碱出口量下滑,预计为249.94万吨,同比减少16.68%。出口表现转差,对国内烧碱价格难有利多提振。

展望2024:供应增速仍大于需求增速 价格重心或将进一步下探 对于2024年中国液体烧碱市场,卓创资讯认为,整体价格预计会相对较近几年偏弱运行,年均价较2023年下跌。主要影响因素有以下几个方面: 供应方面,需要密切关注2024年国内烧碱计划新增产能投产进度,2024年仍有200万吨新增产能计划投产,计划投产规模可观,在新增产能释放以及目前存量产能运行变动不大的情况下,预计2024年烧碱产量较2023年增加,对液碱市场价格带来持续偏空影响。 出口方面,2024年国内液碱出口市场整体在无投机性需求刺激的背景下,整体出口量预计有所减少,对于国内烧碱市场价格支撑力度相对有限,难以起到强势提振作用。 需求方面, 2024年下游氧化铝及新能源行业(锂电池等)、造纸(纸浆)行业仍有部分新增产能计划投产,对烧碱需求量或有增加,而其它传统耗碱行业,如化工、印染、化纤、水处理等行业未有规模性新增产能投产,预计对烧碱整体需求变动不大,无明显亮点。 从下游行业运行情况来看,目前最大下游氧化铝行业近几年行业不断扩张,持续处于供大于求的局面,盈利情况持续不佳,且局部时间段因铝土矿供应紧缺,预计部分企业减产压力较大,但后期仍有部分新增产能投产,叠加部分铝土矿品质较低,其对烧碱需求量预计仍持续增加,刚需支撑作用较强。其它传统非氧化铝行业(印染、化工、轻工业等)预计多偏弱运行,多数处于行业调整期,其阶段性小幅减产的可能性也存在。 总体来看,预计2024年国内下游需求各行业对烧碱支撑力度仍旧各异,区域间烧碱需求量的变动呈现差异性,需要密切关注各大耗碱下游产能调整的即时进展。 若供需两端计划新增产能均能够顺利投产,预计2024年烧碱供应增量会大于需求增量,对液碱价格带来一定利空影响。另外,卓创资讯建议需要密切关注三点,一是2024年液碱期货价格波动对于现货价格的影响;二是阶段性液碱物流运输效率变化对市场供应链带来的影响,三是液氯市场表现及氯碱装置ECU盈利情况。 综合各因素分析,预计2024年国内液碱市场在供应增量大于需求增量且下游多数行业难有强势表现的局面下,液碱年均价会继续下探,实际下跌幅度需关注供需两端新增产能实际投产状况及氯碱装置盈利表现。 |

|

|  |

|

微信:

微信:

发表于 2024-1-29 10:10

|

发表于 2024-1-29 10:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html