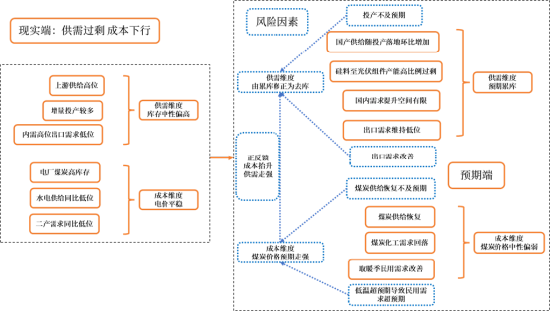

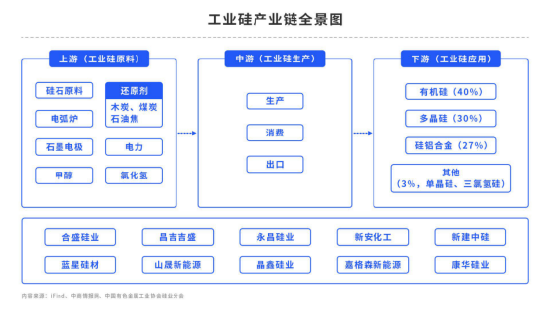

回顾与展望 本文是《石以砥焉 化钝为利》2023年秋季策略报告工业硅产业链部分的原文。 报告指出: 工业硅隶属于工业品范畴,其价格影响因素按照权重排序为宏观、成本、自身供需及资金影响,而下游偏向于能源板块,目前在能源供给占比较低但增速非常快,虽然近端受到储能成本、消纳能因素影响充分对接电力市场尚需时间,但随着科技进步、瓶颈被攻破后预期成为低成本的清洁能源,所以未来其成本端及需求端就会受到能源比价的影响。 供需维度中期过剩格局,供给端前期高利润驱动投产,年度产能增速在35%左右,需求维度虽然内需良好,因整个产业链处于高速投产周期中,产能集中度高出口缩量导致库存上行至新高,产业链累库产业利润去化。近端短周期至11月上旬价格偏强,SI01合约上轨预估15500附近。后随供给端交割货源流动性释放,枯水期西南上游预期减产但投产维度四季度的供给增速依然大于需求增速,需求端年底预期有项目强装但在今年累比150%的高增速下抢装边际利好不足。成本端取暖季利好预期兑现,电煤库存预期维持高位,二产用电中性偏低,成本抬升预期无力,至春节前SI05合约预估价格14000附近,后随春季后丰水期成本塌陷,产业链库存上行,预估SI05合约价格下破至11000附近。 近期变化: 11月中旬至今的工业硅产业链延续整体弱势系下行走势。供需格局宽松,下游需求偏弱,成本抬升乏力,仅在12月下旬因低温天气上游减产,供给收缩,价格走强,后随供需转弱,价格下行。

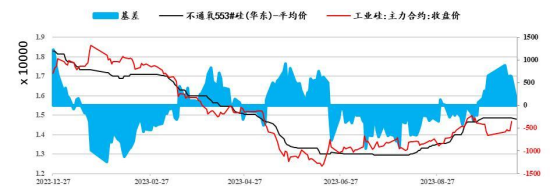

1、概况与结论 工业硅隶属于工业品范畴,其价格影响因素按照权重排序为宏观、成本、自身供需及资金影响,而下游偏向于能源板块,目前在能源供给占比较低但增速非常快,虽然近端受到储能成本、消纳能因素影响充分对接电力市场尚需时间,但随着科技进步、瓶颈被攻破后预期成为低成本的清洁能源,所以未来其成本端及需求端就会受到能源比价的影响。 结论: 供需维度中期过剩格局,供给端前期高利润驱动投产,年度产能增速在35%左右,需求维度虽然内需良好,因整个产业链处于高速投产周期中,产能集中度高出口缩量导致库存上行至新高,产业链累库产业利润去化。近端短周期至11月上旬价格偏强,SI01合约上轨预估15500附近。后随供给端交割货源流动性释放,枯水期西南上游预期减产但投产维度四季度的供给增速依然大于需求增速,需求端年底预期有项目强装但在今年累比150%的高增速下抢装边际利好不足。成本端取暖季利好预期兑现,电煤库存预期维持高位,二产用电中性偏低,成本抬升预期无力,至春节前SI05合约预估价格14000附近,后随春季后丰水期成本塌陷,产业链库存上行,预估SI05合约价格下破至11000附近。 图 工业硅价格与基差走势(元/吨)

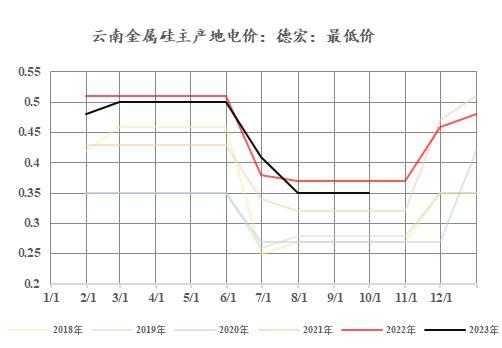

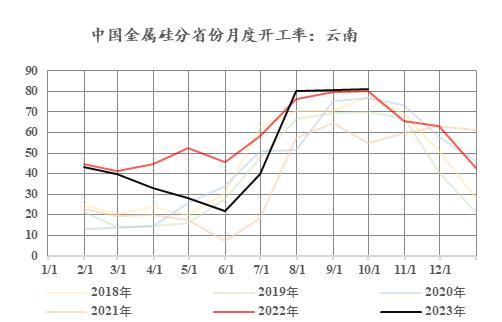

数据来源:Wind 中粮期货研究院 2、偏差与核心因素 如前所述,宏观变量、能源价格变化以及自身供需是驱动价格走势的核心因素,宏观及能源观点请参与本报告前述章节内容。 (一)核心因素供给端:成本抬升 产量收缩 近端短周期偏强的主要驱动是期现锁定交割利润导致流通货量减少,下游多晶硅投产备货,上游价格贴近丰水期成本(西南最低成本),而远端枯水期及取暖季临近预期成本抬升,供需两端作用下价格反弹。 图 电价(元/度)

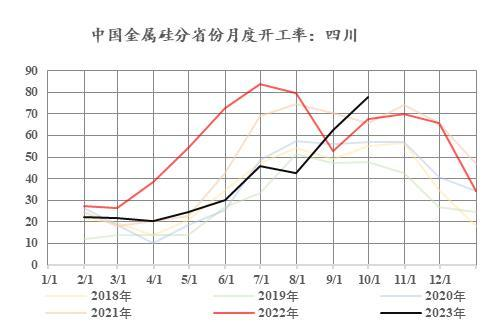

数据来源:Wind 中粮期货研究院 图 供给数据

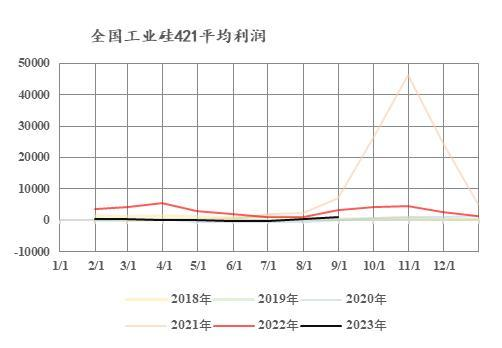

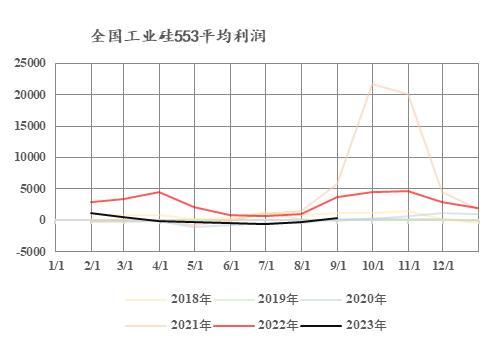

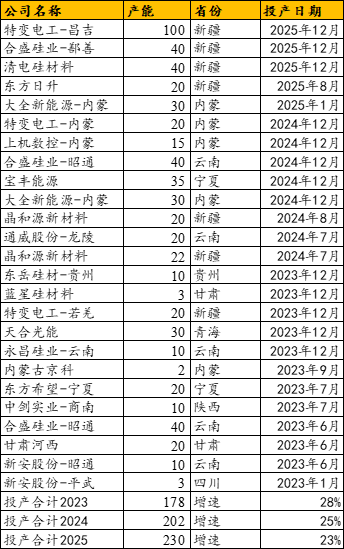

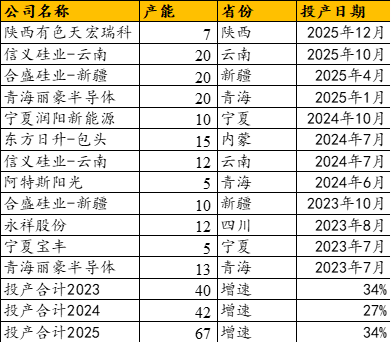

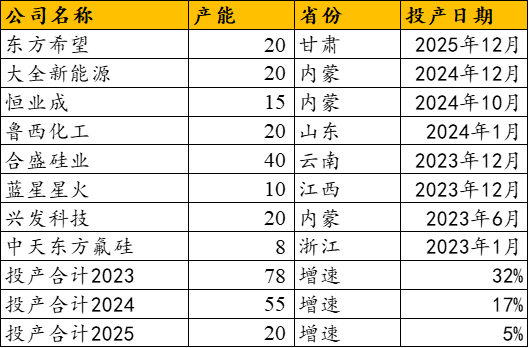

数据来源:SMM 中粮期货研究院 从利润维度评估,过去的高利润带动产业扩张,上游处于产能投放周期内,未来至2024年依然有较多投产,供给端承压,从投产结构维度观察新特、协鑫等一体化企业逐步向产业上游拓展,投产确定性较高,从近端上游利润维度评估随生产利润损失,投产有望推迟。

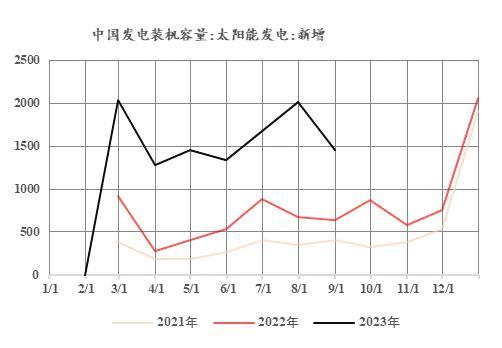

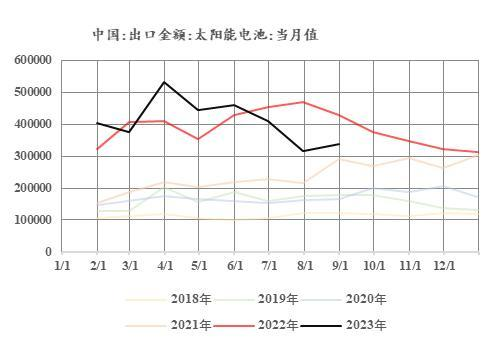

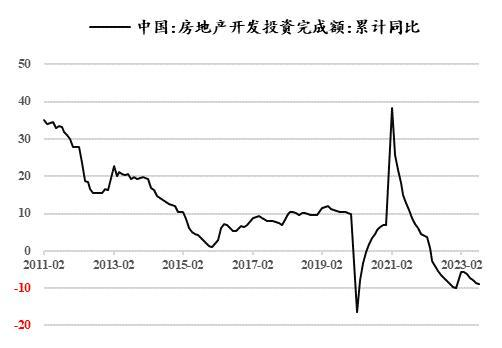

(二)核心因素需求端:中间环节产能扩张 终端需求不足 1. 多晶硅需求 硅料需求方面同样受前期高利润及行业政策刺激,产业快速扩张,随下游多晶硅(硅料)投产逐步落地,占比不断提高,利多工业硅需求,但随着产业集中度上行,硅料、电池片及组件方面我国已经占据了全球85%的产能,所以出口需求必将成为总需求的重要组成部分,欧美作为全球光伏装机的主要需求方,受国际贸易关系影响,中国光伏系产品出口增速不及预期,虽然国内装机高增速但产业库存依然上行,利润去化。 图 下游数据

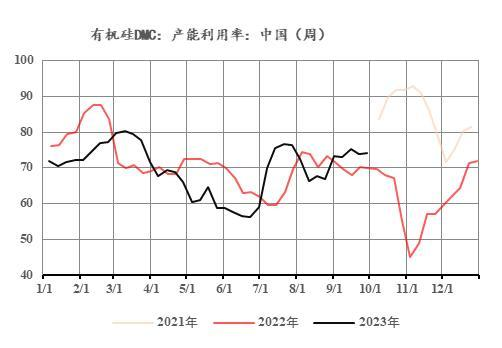

数据来源:SMM 中粮期货研究院 2. 有机硅需求 有机硅同样处于投产周期内,产业链去利润,产能处于出清过程中。有机硅下游主要用于建筑行业,占比约30%,其他较为分散,与宏观需求相关,目前地产地开工、低竣工背景下,需求持续下行,所以有机硅供需维度中期处于过剩格局,如无政策指导,则需要较长时间通过低利润出清过剩产能,从而使供需再平衡。 图 有机硅数据

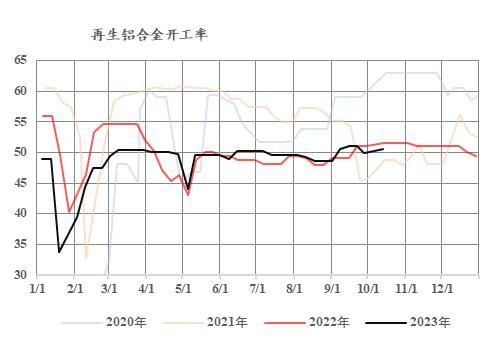

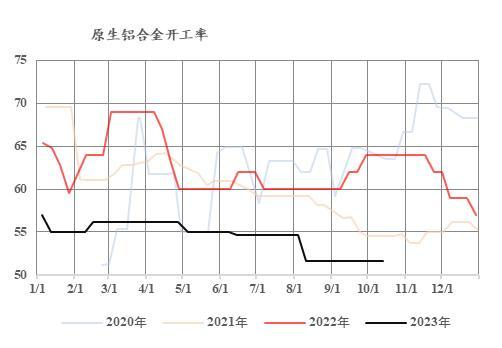

数据来源:钢联 中粮期货研究院 3.铝合金需求 铝合金需求评估偏弱,主要下游汽车行业产量虽然新高但新能源车比例不断提高,由于新能源汽车不需要传统燃油车的发动机导致整体铝合金需求量下滑,另一主要下游地产装修如前所述,也处于弱势周期中。 图 铝合金数据

数据来源:Wind 中粮期货研究院 (三)偏差 偏差方面宏观、成本端煤炭电力引用前述观点,自身方面主要考虑:1.上游投产不及预期:现实端上游加工利润偏低,政策方面也曾出台了限制新增产能方面的内容,如工业硅投产增速低于硅料增速,则工业硅可实现去库。2.低温超预期:如冬季温度过低导致电费成本抬升,工业硅生产过剩吨耗电1.3万度,电费对价格影响很大。3.出口需求超预期,如前所述,我国以占据光伏产业的80%以上的产能,如欧美等需求地区需求爆发,则预期可实现原料去库。 3、策略与风险提示 (一)报告期内操作策略 基工业硅:01合约预期价格空间[13000,15500]元/吨,05合约预期价格[11000,15000]。策略上报告期内以空头配置为主。 (二) 风险提示 1. 成本端:低温超预期 如冬季温度过低导致电费成本抬升,工业硅生产过剩吨耗电1.3万度,电费对价格影响很大。 2. 上游投产不及预期 现实端上游加工利润偏低,政策方面也曾出台了限制新增产能方面的内容,如工业硅投产增速低于硅料增速,则工业硅可实现去库。 3. 出口超预期 如前所述,我国以占据光伏产业的80%以上的产能,如欧美等需求地区需求爆发,则预期可实现原料去库。

(陈阵 中粮期货研究院 化工高级研究员 投资咨询资格证号:Z0015281) |

|

|  |

|

微信:

微信:

发表于 2024-1-23 14:50

|

发表于 2024-1-23 14:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html