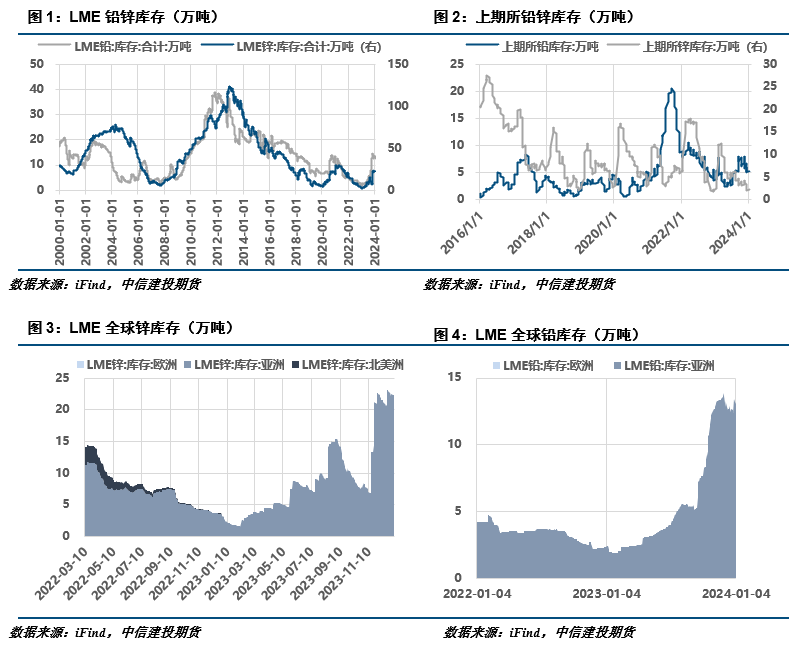

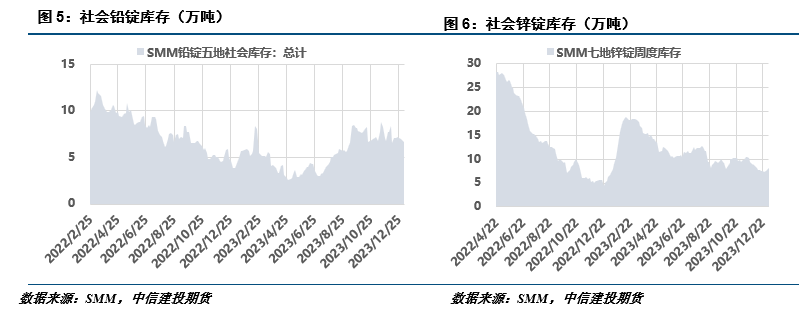

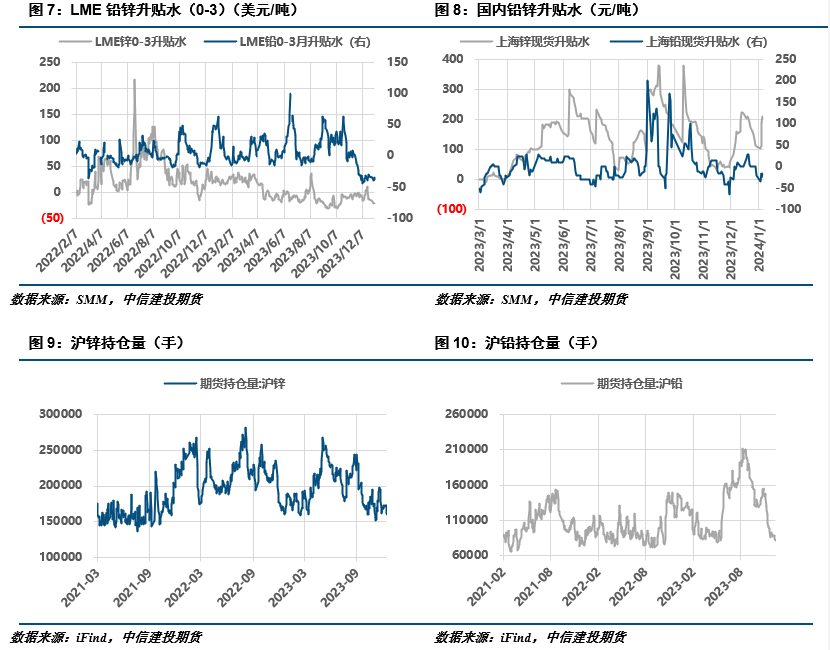

CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王贤伟 中信建投期货研究发展部 本报告完成时间 | 2024年1月7日 摘要 锌: 利多: 1、矿端加工费下滑,冶炼厂生产利润触底,开工率或走低; 2、国内制造业景气度向好,地产销售有政策支持。 利空: 1、美国就业数据打压降息预期,叠加地缘政治扰动加剧,市场避险情绪升温。 2、需求端加工企业反馈后续订单不佳,消费淡季需求偏弱。 铅: 利多: 1、汽车蓄电池正处更换旺季,叠加原料库存相对低位,终端部分企业已开启春节前补库; 2、废电瓶供应趋紧局势不改,预计下周废电瓶价格依旧易涨难跌; 3、原生铅冶炼厂商开启常规检修周期,目前尚无复产预期,原生铅供应偏紧; 利空: 1、安徽地区再生铅厂商周中因环保限产后复产,再生铅供应陆续恢复; 2、电动自行车市场需求步入淡季,当前成品库存较高,多数终端企业畏高谨慎采购; 小结: 锌:宏观面,美国超预期就业数据打压降息预期,叠加地缘政治扰动加剧,市场避险情绪升温。供应端锌精矿加工费持稳,矿端供应仍偏紧。冶炼厂生产利润触底,开工率或持续走低。需求端加工企业反馈后续订单不佳,逢低刚需采购,但部分企业已完成节前备库放假。供需双减下,沪锌维持震荡运行,重心或小幅下移。 铅:供应端,原生铅方面,矿端偏紧格局暂无变化,但冶炼厂商开启常规检修周期,目前暂无复产预期;再生铅方面,废电瓶价格中枢上移将继续支撑铅价,随着冶炼厂商复产,货源逐渐恢复。消费端汽车蓄电池更换需求见好,且部分厂商已开启春节前补库。铅锭供应偏紧,成本亦存支撑,预计下周铅价高位震荡为主。 策略: 沪锌区间操作,沪锌02合约周运行区间20700-21700元/吨附近。沪铅(16145, 130.00, 0.81%)区间操作,沪铅02合约周运行区间15700-16700元/吨附近。 一 行情回顾 本周沪锌冲高回落,周初宏观面PSL净新增对基建地产预期有所提振,叠加环保限产及偏低库存,供应端收紧支撑锌价(21300, 90.00, 0.42%)一度上行,然而周中消费弱预期逐步兑现,锌锭连续小幅累库,宏观面前期利好情绪消退,取而代之的是美联储会议纪要及超预期就业数据对降息预期的打击,沪锌承压下行。 本周铅价延续偏强走势。供应端,原生铅方面,铅精矿加工费本周持稳,但周内主要冶炼企业开启常规检修周期,原生铅供应趋紧;再生铅方面,废电瓶依然紧缺,周内废电瓶价格重心有所上移,安徽等地再生铅冶炼厂周初受环保限产,但周内已完成复产。消费端,周初同样因年末关账及环保限产等因素,但生产恢复后正常采购。汽车蓄电池处于更换旺季,消费端有所支撑。总的来看,周内供应端因限产等因素趋紧,消费端蓄电池更换需求有所支撑,短期供需错配支撑铅价重心上移。 二 价格影响因素分析 1、国际宏观 美联储会议纪要显示,FOMC成员们认为通胀上行风险下降,2024年适合降息,但未提供何时降息的信号,称利率路径很不确定,仍可能因经济需要而进一步加息。美联储公布重磅12月会议纪要后,有“新美联储通讯社”之称的知名财经记者Nick Timiraos撰文称,美联储会议纪要暗示加息已经结束,但没有给出降息时间表。Timiraos指出,考虑到利率以四十年来最快速度上升,一些高官开始担心利率过高的风险。 美国就业数据超预期。美国12月非农就业人口增加21.6万人超预期,失业率低于预期,时薪加速增长。12月工资增幅超预期,平均时薪环比增长0.4%,超出预期的0.3%。但报告同时显示劳动力市场降温的方面:劳动力参与率大跌,失业的人找到新工作的时间更长,全职工人数、临时工就业等指标明显降温。 ISM公布的数据显示,美国12月ISM制造业PMI指数47.4,虽较11月有所改善,但连续第14个月萎缩,疲软订单拖累明显,表明制造业的低迷态势仍在持续,远未复苏。美国ISM制造业PMI在去年6月份触及多年低点,此后有一定程度的回暖。美国12月ISM服务业指数降至50.6,大幅不及预期的52.5,11月前值为52.7。50为荣枯分界线。12月ISM服务业指数单月下降2.1个点,跌幅创下九个月最大。虽然整体数据仍高于50表明扩张,但是为去年全年的第二低。 IHS Markit公布数据显示,欧元区12月制造业PMI终值从初值47上修至47.6,好于经济学家预期的47,仍处于50的荣枯线之下,这是该数据连续第七个月萎缩。这表明整个欧元区的商业活动继续降温,加剧了该地区经济陷入衰退的风险。在2023年第三季度,欧元区GDP萎缩了0.1%,四季度可能再次萎缩,步入技术性经济衰退。不过,服务业有所回暖,服务业PMI指数从11月份的48.7升至48.8,超出分析师预期的48.1,创下五个月来新高。 欧元区方面,欧洲央行管委维勒鲁瓦表示,欧洲央行将在2025年前将通胀率恢复至2%,除非出现意外情况,否则本轮利率上调周期已经结束,没有关于降息的时间表。欧洲央行管委穆勒表示,谈论近期降息为时过早。 欧盟统计局周五公布的初步数据显示,12月CPI从11月份的2.4%跃升至2.9%,略低于预期的3.0%,为去年4月以来首次通胀回升,其中食品、酒类和烟草对价格的拉动作用最大;去除食品和能源的核心CPI从3.6%放缓至3.4%,与预期值一致,为连续第五个月下降,表明价格压力仍在降温。 2、国内宏观 标普全球公布的数据显示,中国12月财新服务业PMI为录得52.9,较上月上升1.4个百分点,为近五个月来最高。2023年全年12个月,财新服务业PMI均位于扩张区间,显示中国服务业景气度持续修复。此前公布的财新制造业PMI显示,中国12月财新制造业PMI为50.8,较11月上升0.1个百分点,制造业景气度继续扩张,速度略有加快,升至四个月来新高。制造业和服务业两大行业PMI同时攀升,带动财新综合PMI从上月的51.6升至12月的52.6,录得2023年6月以来最高,反映企业生产经营活动总量环比增长,制造业与服务业产出皆出现更强劲扩张。 中国人民银行、国家金融监督管理总局发布关于金融支持住房租赁市场发展的意见。意见提出,满足团体批量购买租赁住房的合理融资需求。对于企业和符合条件的事业单位依法依规批量购买存量闲置房屋用作宿舍型保障性租赁住房,专业化规模化住房租赁企业依法依规批量购买存量闲置房屋用作保障性或商业性租赁住房长期持有运营的,鼓励商业银行在风险可控、商业可持续、严格不新增地方政府隐性债务的前提下,发放住房租赁团体购房贷款。 央行工作会议在北京召开,央行指出,指导金融机构按照市场化、法治化原则,合理运用债务重组、置换等手段,支持融资平台债务风险化解。加强对房地产市场运行情况的监测分析。 外汇管理工作会议在京召开,外汇局指出,加强宏观审慎管理和预期引导,完善跨境资金流动监测预警和响应机制,坚决对顺周期、单边行为进行纠偏,保持人民币汇率在合理均衡水平上的基本稳定,维护国际收支基本平衡。 3、精炼锌利润探底,再生铅亏损收窄 精炼锌方面,本周精炼锌厂冶炼利润12元/吨,较上周下调16元/吨。国产锌矿供应趋紧未改,国产锌精矿加工费继续下滑,压制炼厂冶炼利润。 原生铅方面,锌精矿加工费与上周持平,但本周白银收益有所下滑。再生铅方面,废电瓶紧缺格局不改,价格重心周内上移,而铅价重心亦上移,再生利润亏损程度有所收窄,截止1月5日,再生铅冶炼利润来到-1426元/吨。 4、库存情况:锌锭小幅累库,铅锭小幅去库 据SMM调研,截至本周五(1月5日),SMM七地锌锭库存总量为8.16万吨,较12月29日增加0.58万吨,较1月2日增加0.24万吨,国内库存录增。其中上海地区库存增加,虽然有受船期影响部分国产品牌货量偏紧,但进口锌锭陆续到货,库存微增;广东地区库存下降,主因冶炼厂厂提为主,仓库到货偏少;天津地区市场到货正常,且注册仓单增加,整体货量增加明显。整体来看,原三地库存增加0.19万吨,七地库存增加0.24万吨。 据SMM调研,截至1月5日,SMM铅锭五地社会库存总量至6.7万吨,较上周五12月29日)减少0.28万吨:较本周一(1月2日)减少600吨。据调研,本周云南、湖南、江西等地区原生铅冶炼企业检修增多,铅锭供应进一步收紧,同时安徽地区雾霍限产已于昨日解除,但再生铅企业初步复产,对于本周供货帮助有限。与此同时,元旦后下游企业恢复常规采购,尤其是大型企业节后补库较多,故铅锭社会库存延续降势。另下周,安微地区再生铅企业基本恢复正常供货,但部分交割品牌企业库存在本周被消耗较多,预计下周初尚难有货源补充到社会仓库。另后续沪铅2401合约交割日临近,则需考虑移库交仓带来的社库重新累增的可能性。 三 相关图表

四 观点与策略 锌:宏观面,美国超预期就业数据打压降息预期,叠加地缘政治扰动加剧,市场避险情绪升温。供应端锌精矿加工费持稳,矿端供应仍偏紧。冶炼厂生产利润触底,开工率或持续走低。需求端加工企业反馈后续订单不佳,逢低刚需采购,但部分企业已完成节前备库放假。供需双减下,沪锌维持震荡运行,重心或小幅下移。 铅:供应端,原生铅方面,矿端偏紧格局暂无变化,但冶炼厂商开启常规检修周期,目前暂无复产预期;再生铅方面,废电瓶价格中枢上移将继续支撑铅价,随着冶炼厂商复产,货源逐渐恢复。消费端汽车蓄电池更换需求见好,且部分厂商已开启春节前补库。铅锭供应偏紧,成本亦存支撑,预计下周铅价高位震荡为主。 策略 沪锌区间操作,沪锌02合约周运行区间20700-21700元/吨附近。沪铅区间操作,沪铅02合约周运行区间15700-16700元/吨附近。 作者姓名:王贤伟 期货交易咨询从业信息:Z0015983 电话:023-81157343 |

|

|  |

|

微信:

微信:

发表于 2024-1-8 08:55

|

发表于 2024-1-8 08:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html