CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王彦青 中信建投期货研究发展部 研究助理 | 刘佳奇 中信建投期货研究发展部 本报告完成时间 | 2023年11月19日

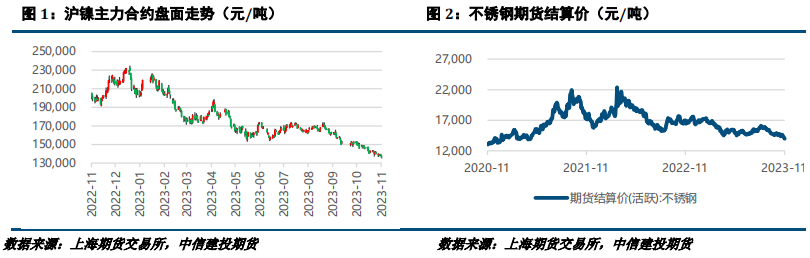

宏观方面,美国经济走弱的压力逐步凸显,这将在一定程度上对镍价形成压力。 纯镍方面,海外宏观经济压力凸显,叠加电积镍成本下移,预计镍仍有下跌空间。硫酸镍方面,硫酸镍供需双弱导致价格下跌,或导致电积镍成本继续下移,进而施压镍价。镍矿方面,当前镍矿价格仍旧坚挺,导致铁厂方面利润承压明显。镍铁方面,铁价跌破1000元/镍点后,仍未有见底的迹象,故展望后市,不锈钢仍面临压力。不锈钢方面,钢厂利润回吐之后,在产业链博弈之下,预计下周钢厂或加大减产、或者开始限价,下周走势或将偏弱震荡。 总的来说,宏观面压力逐步凸显,叠加成本施压,镍价或继续走弱;不锈钢利润回吐,原料价格持续崩塌使得悲观情绪蔓延,预计下周钢厂或加大减产、或者限价,预计价格走势偏弱震荡。沪镍(135660, -1120.00, -0.82%)2312参考区间130000-140000元/吨。SS2401参考区间13000-14000元/吨。 操作策略:操作上,镍及不锈钢空单继续持有。 不确定性风险:地缘政治,美联储政策,国内经济复苏 一 行情回顾 本周受海外宏观预期走弱、需求持续不及预期等因素影响,镍价承压运行;受原料镍铁跌价施压影响,不锈钢偏弱运行。周内沪镍跌幅3.34%,伦镍跌幅2.46%,不锈钢跌幅3.72%。

二 价格影响因素分析 1、宏观面 1·1、国外

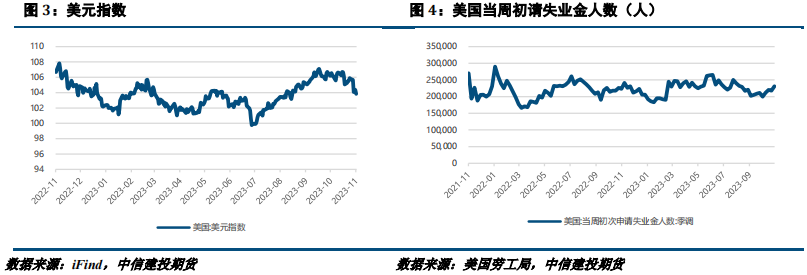

11月14日,美国劳工统计局公布的数据显示,美国10月CPI同比上涨3.2%,较9月的3.7%放缓,低于预期的3.3%,环比增速较9月的0.4%放缓至0,也低于预期的0.1%。更为关注的剔除食品和能源成本的核心通胀,较9月的4.1%小幅放缓至4%,也低于预期的4.1%,但仍高于美联储的2%的目标水平,环比增速由0.3%放缓至0.2%,低于预期的0.3%。涨幅主要由租金、业主等效租金、机动车辆保险、医疗、娱乐和个人护理推动,外出住宿、二手汽车和卡车、通讯和机票价格指数均出现下降。 11月15日,美国劳工部数据显示,在汽油价格下跌的影响下,美国10月PPI同比由上月的2.2%大幅放缓至1.3%,远低于预期的1.9%;10月PPI环比转为下降0.5%,创2020年4月以来的最大跌幅,远不及预期的环比上涨0.1%。剔除波动较大的食品和能源,美国10月核心PPI同比也由上月2.7%显著放缓至2.4%,涨幅为2021年初以来最小,预期为2.7%。10月核心PPI环比0%,预期为0.3%,9月前值为0.3%。 美国10月份零售销售额环比下滑0.1%,为今年3月份以来的首次下滑,较前值修正值0.9%大幅放缓,但降幅小于经济学家预期的0.3%。 1·2、国内

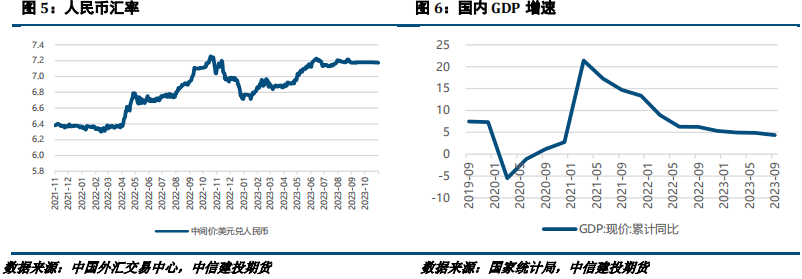

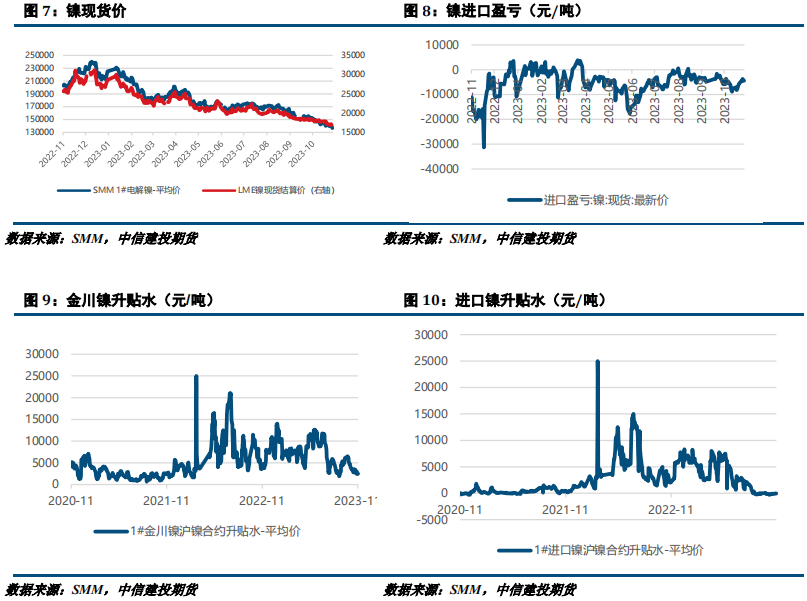

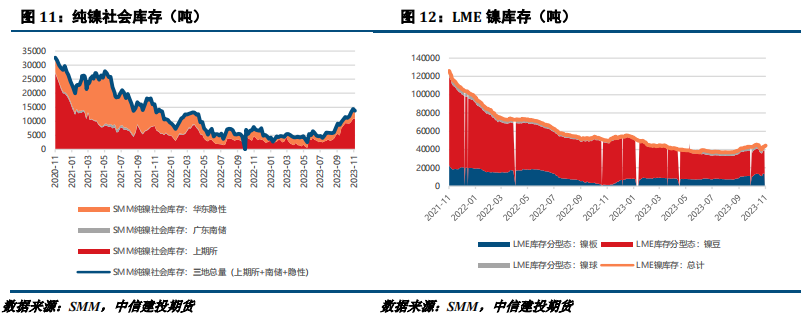

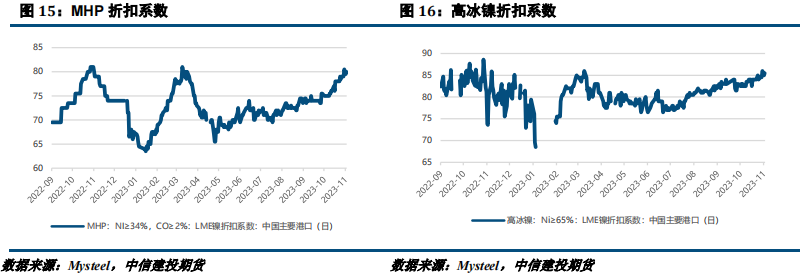

中国10月新增人民币贷款7384亿元,预期6400亿元,同比多增1058亿元,前值2.31万亿元。分部门看,住户贷款减少346亿元,企(事)业单位贷款增加5163亿元,非银行业金融机构贷款增加2088亿元。10月M2同比增长10.3%,预期10.5%,前值10.3%。M1同比增长1.9%,增速分别比上月末和上年同期低0.2个和3.9个百分点。M0同比增长10.2%。当月净回笼现金688亿元。10月社会融资规模增量为1.85万亿元,预期1.82万亿元,比上年同期多9108亿元,前值4.12万亿元;其中,对实体经济发放的人民币贷款增加4837亿元,同比多增232亿元。10月末社会融资规模存量为374.17万亿元,同比增长9.3%。 中国10月规模以上工业增加值同比增长4.6%,预期4.3%,前值4.5%。1-10月份,规模以上工业增加值同比增长4.1%。1-10月固定资产投资(不含农户)同比增长2.9%,预期增3.1%,1-9月增3.1%。其中,民间固定资产投资同比下降0.5%。从环比来看,10月份固定资产投资(不含农户)增长0.1%。10月社会消费品零售总额同比增长7.6%,预期7.3%,前值5.5%。其中,除汽车以外的消费品零售额增长7.2%。1-10月,社会消费品零售总额同比增长6.9%。10月城镇调查失业率为5.0%,环比持平;31个大城市城镇调查失业率为5.0%,下降0.2个百分点。 各线城市商品住宅销售价格环比下降。10月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.3%,其中北京、广州和深圳环比分别下降0.4%、0.7%和0.5%,上海环比上涨0.2%;二手住宅环比由上月上涨0.2%转为下降0.8%,其中北京、上海、广州和深圳环比分别下降1.1%、0.8%、0.8%和0.5%。二线城市新建商品住宅销售价格环比下降0.2%,降幅比上月收窄0.1个百分点;二手住宅环比下降0.5%,降幅与上月相同。三线城市新建商品住宅和二手住宅销售价格环比分别下降0.5%和0.6%,降幅比上月分别扩大0.2和0.1个百分点。 2、基本面 本周纯镍价格下跌。宏观方面,美国cpi及ppi数据走弱,显示进一步加息的必要性正在下降,本周初请失业金人数超预期也显示美国经济走弱的压力不断凸显,镍价受此影响有所承压。成本角度看,本周电积镍成本继续走弱,导致镍价同步下跌,在中间品放量预期下,电积镍成本或继续下移,预计后市镍价仍有走弱空间。供应方面,进口窗口持续关闭,俄镍散单进口动力不足,但同时新增产能逐步释放。需求方面,市场信心较为悲观,周内成交持续偏弱。库存方面,本周纯镍社库有所去库,但对价格支撑力度不足,LME镍则继续累库。总的来说,海外宏观经济压力凸显,叠加电积镍成本下移,预计镍仍有下跌空间。

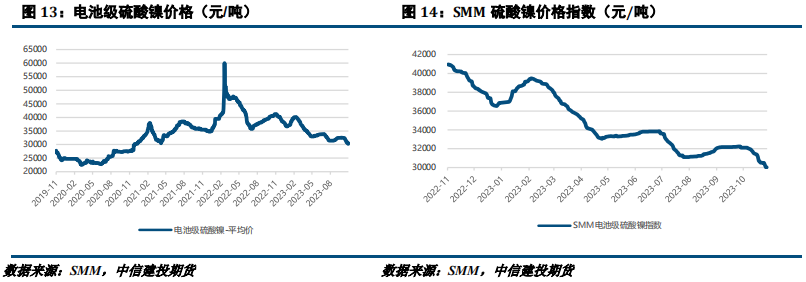

本周硫酸镍价格和硫酸镍价格指数下跌。成本方面,中间品系数有所下跌,预计后市中间品偏紧的格局将逐步缓解,进而硫酸镍存在继续走弱的空间。供应方面,硫酸镍产量未见明显增长,同时商家厂库水平较低,整体看略显偏紧。需求方面,下游对当前价格接受度有限,采购相对偏差。总的来说,硫酸镍供需双弱导致价格下跌,或导致电积镍成本继续下移,进而施压镍价。

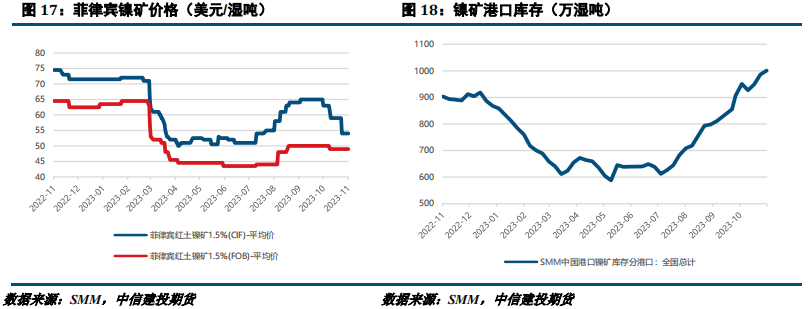

本周镍矿价格持平。供应方面,2023年内将不再有新的RKAB签发,11月起开始审批2024年配额,RKAB有效期将延至三年。需求方面,终端不锈钢市场因需求疲软,近期开始减产,从而负反馈逐步向上。总的来说,当前镍矿价格仍旧坚挺,导致铁厂方面利润承压明显。

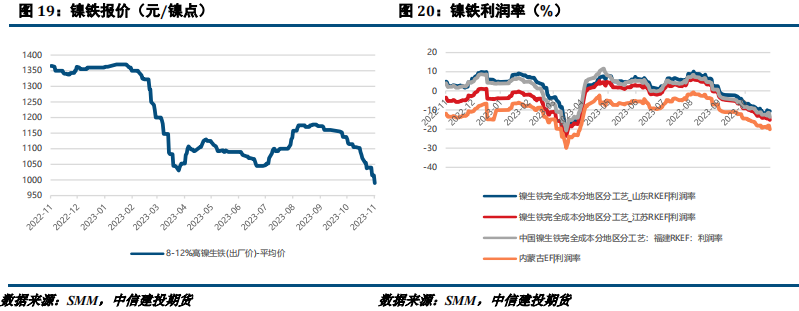

本周镍铁价格下跌。成本与供应方面,成本端矿价坚挺,铁厂亏损严重。需求方面,不锈钢市场较为疲软,对镍铁需求或有所减弱。总的来说,铁价跌破1000元/镍点后,仍未有见底的迹象,故展望后市,不锈钢仍面临压力。

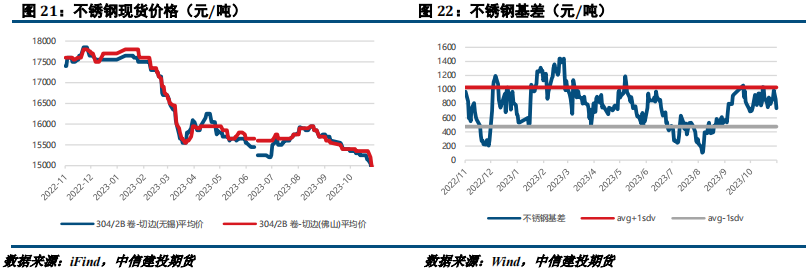

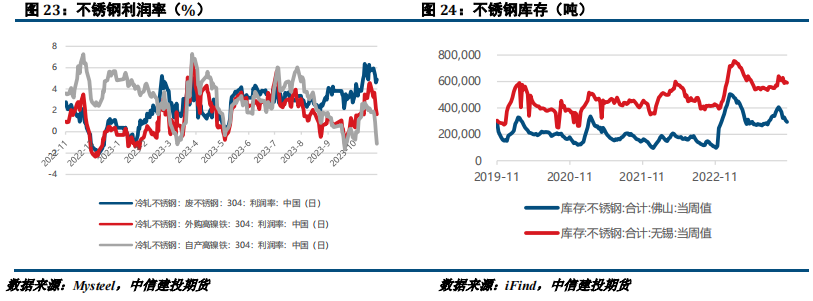

本周不锈钢现货价格下跌。供应方面,钢厂减产动作加快,到货资源减少,供应逐步收紧。需求方面,成交依然偏弱。成本利润方面,原料端价格大幅走弱,也带动了市场的悲观预期,导致钢价走弱,钢厂利润被大幅回吐。库存方面,据Mysteel,本期全国主流市场不锈钢78仓库口径社会库存小幅降库,主要以200系、300系资源降量为主。本周市场到货仍偏少,周内受跌价行情影响,下游采购偏谨慎,现货消化放缓,因此全国不锈钢社会库存呈现窄幅降量。总的来说,钢厂利润回吐之后,在产业链博弈之下,预计下周钢厂或加大减产、或者开始限价,下周走势或将偏弱震荡。

策略 宏观方面,美国经济走弱的压力逐步凸显,这将在一定程度上对镍价形成压力。 纯镍方面,海外宏观经济压力凸显,叠加电积镍成本下移,预计镍仍有下跌空间。硫酸镍方面,硫酸镍供需双弱导致价格下跌,或导致电积镍成本继续下移,进而施压镍价。镍矿方面,当前镍矿价格仍旧坚挺,导致铁厂方面利润承压明显。镍铁方面,铁价跌破1000元/镍点后,仍未有见底的迹象,故展望后市,不锈钢仍面临压力。不锈钢方面,钢厂利润回吐之后,在产业链博弈之下,预计下周钢厂或加大减产、或者开始限价,下周走势或将偏弱震荡。 总的来说,宏观面压力逐步凸显,叠加成本施压,镍价或继续走弱;不锈钢利润回吐,原料价格持续崩塌使得悲观情绪蔓延,预计下周钢厂或加大减产、或者限价,预计价格走势偏弱震荡。沪镍2312参考区间130000-140000元/吨。SS2401参考区间13000-14000元/吨。 操作上,镍及不锈钢空单继续持有。 作者姓名:王彦青 期货交易咨询从业信息:Z0014569 电话:023-81157292 研究助理:刘佳奇 期货从业信息:F03119322 邮箱:liujiaqish@csc.com.cn |

|

|  |

|

微信:

微信:

发表于 2023-11-20 09:45

|

发表于 2023-11-20 09:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html