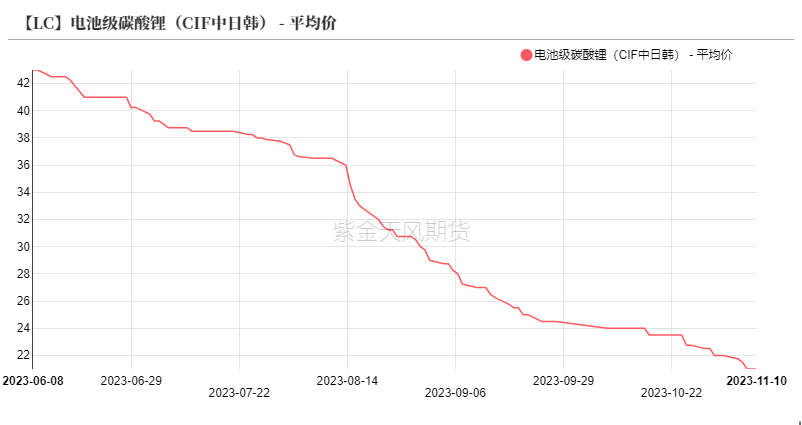

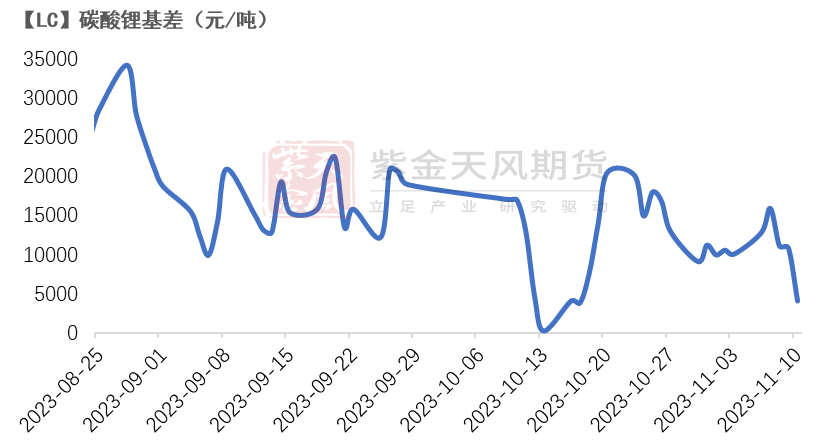

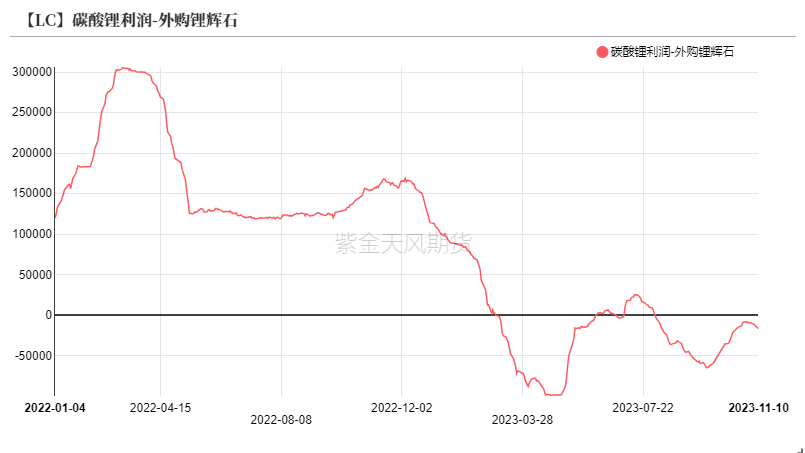

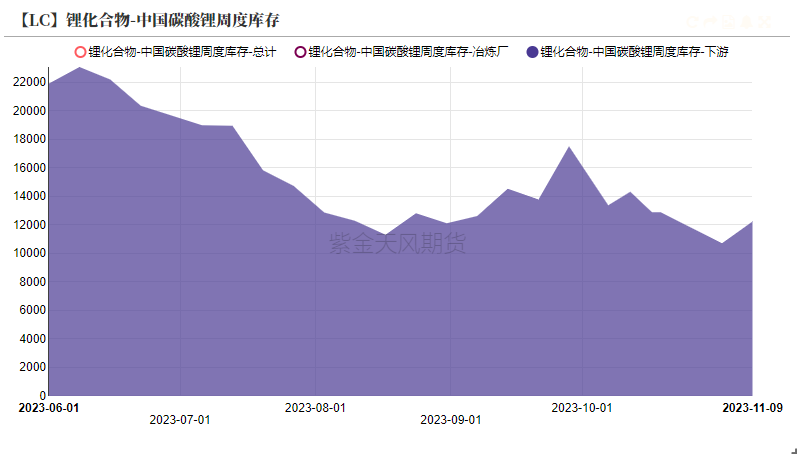

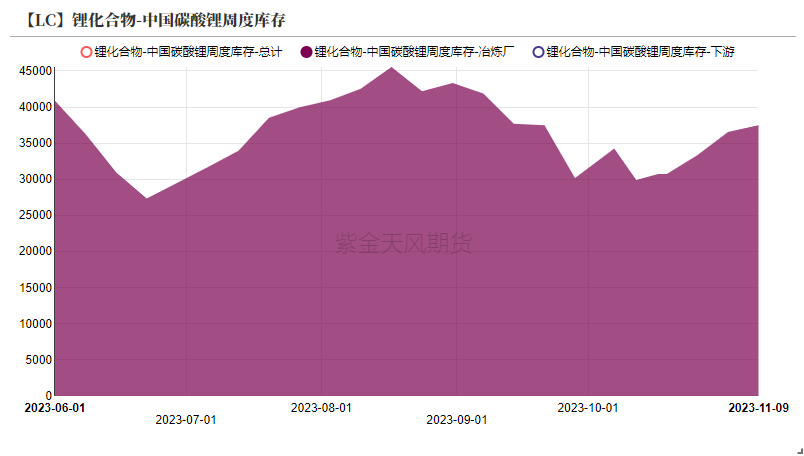

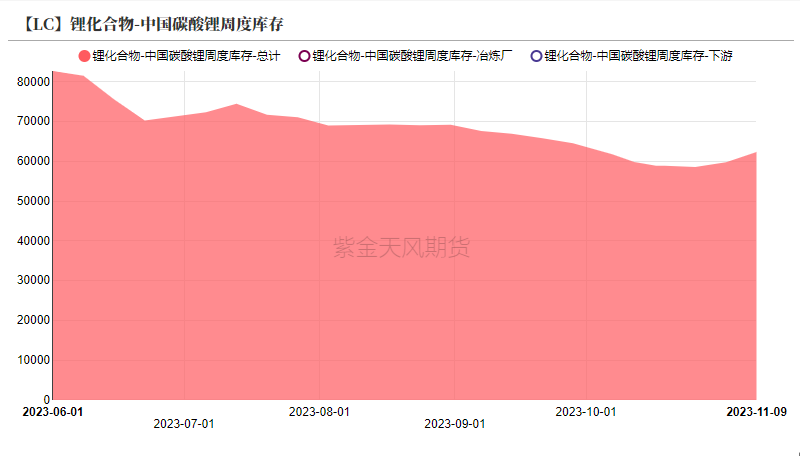

来源:紫金天风期货研究所 核心观点:偏空 10月国内碳酸锂产量出炉,减产影响量不及预期,说明矿价不断下跌导致锂盐企业亏损收窄,带动了部分企业的复产意愿。11月产量预计继续小幅增长。10月电池材料产量环比回落,11-12月下游企业仍以去库为主,采购意愿回落。目前上下游显性库存同步增长,现货价格承压运行,期货价格警惕空头止盈反弹。 现货价格:偏空 电池级碳酸锂现货价格下跌8500元/吨至15.3万元/吨。 基差:偏空 碳酸锂基差由前一周10100元/吨收窄至4100元/吨。 碳酸锂周度开工:偏空 上周国内碳酸锂企业周度开工率回升0.5至59%。 进口锂矿价格:偏空 进口澳矿下跌20美元/吨至2050美元/吨。 国内锂矿价格:偏空 国内云母矿价格(低品位)下跌150元/吨至2550元/吨。 冶炼利润(外购辉石):偏多 盈利水平从-0.93万元/吨扩大至-1.69万元/吨。 冶炼利润(云母):偏空 盈利水平从2.73万元/吨下跌至2.40万元/吨。 三元利润:偏多 盈利水平下跌1850元/吨至10400元/吨,虽环比下跌但仍处于高利润水平。 三元开工率:偏空 三元材料企业周度开工率环比前一周下跌0.4至46.41%。 上游周度库存:偏空 上周冶炼厂库存增加955吨至37495吨。 下游周度库:偏空 上周下游企业库存增加1531吨至12237吨。 平衡&展望

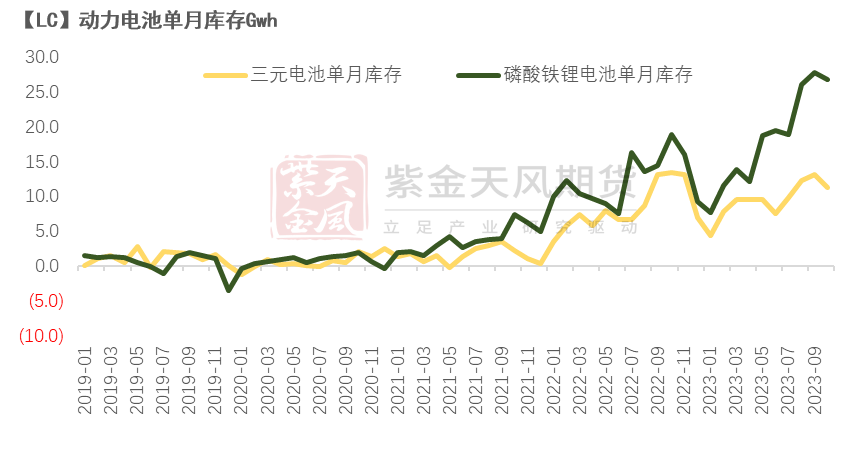

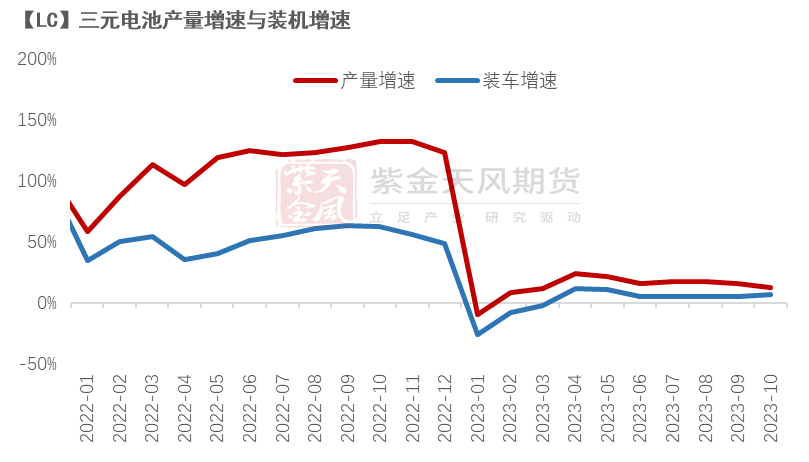

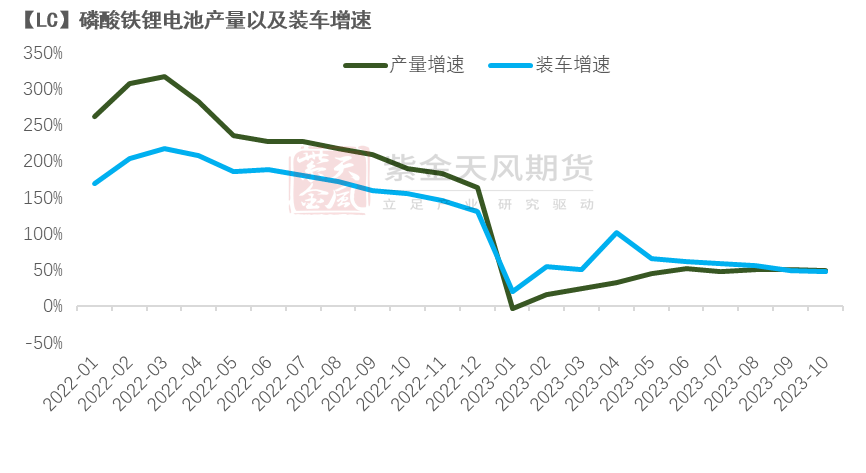

本周热点:10月电芯数据出炉 10月电芯产量出炉 环比下降 10月国内动力电池产量达到77.3GW,环比-0.1%,累计同比+35%。其中三元电池产量23.6GW,环比-6.7%,产量增速+13%,装车增速+7%。磷酸铁锂电池产量53.6GW,环比+3.3%,产量增速49%,装车增速48%。 去年同期两种电池产量增速达到128%和209%,今年电池产量增速显著放缓。此外需关注电池库存,目前电池单月产量与装车量的差值显著增长,其中磷酸铁锂电池单月库存创下新高,电池降价竞争内卷市场。从磷酸铁锂电池产量增速和装车增速而言,进入三季度,产量增速有所放缓,三元电池也呈现同样的格局。说明电池企业需求转弱,库存压力偏高。

数据来源:紫金天风期货研究所

10月锂盐减量不及预期 原料下跌仍未暂停 空头踌躇离场 期价震荡运行

数据来源:紫金天风期货研究所

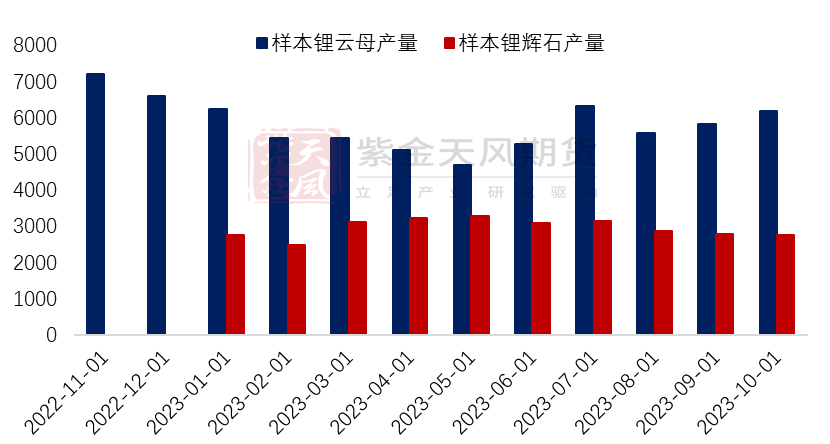

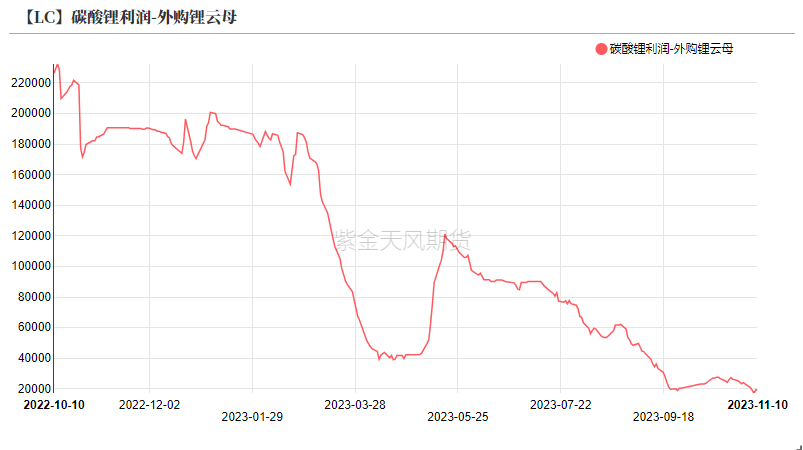

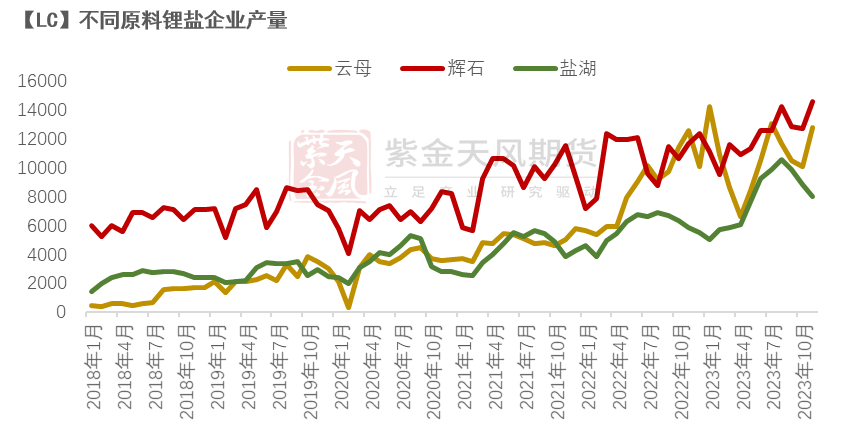

锂盐企业亏损扩大 国内锂矿增产

数据来源:紫金天风期货研究所

碳酸锂基差回落

数据来源:紫金天风期货研究所

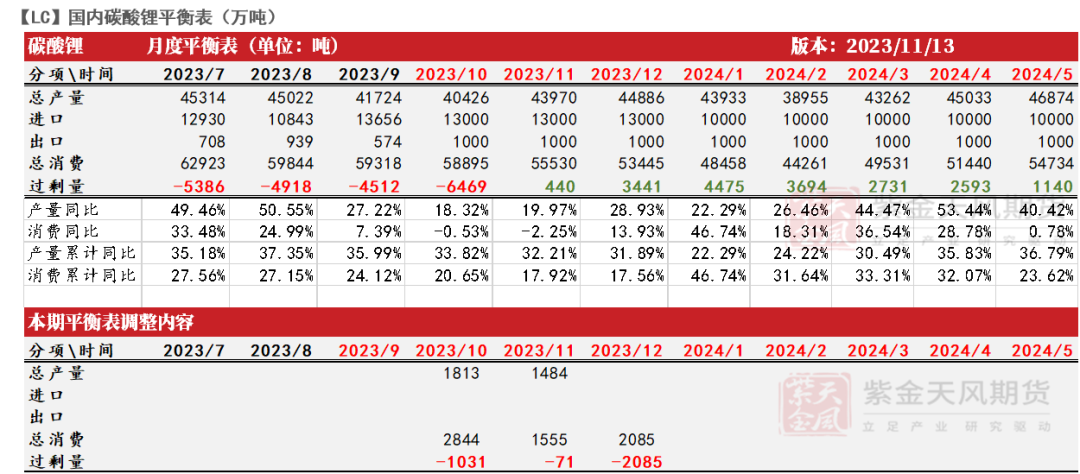

盐湖产量放缓 其他板块上行 上周锂盐企业利润环比转差,矿价跌幅不及锂盐跌幅。外购锂辉石企业盈利水平从-0.93万元/吨扩大至-1.69万元/吨,亏损扩大;外采锂云母企业锂盐厂盈利水平从2.73万元/吨下跌至2.40万元/吨。从锂盐企业产量而言,进入四季度盐湖产量环比走弱,但原料为锂辉石以及锂云母的企业在经历了亏损减产后,目前矿价下跌,锂盐企业重新回升。 11月预计锂云母产碳酸锂环比增长2700吨,锂辉石产碳酸锂增长1800吨。综合而言,10月产量40426吨,预计11月产量43970,均好于此前企业排产预期。

数据来源:紫金天风期货研究所

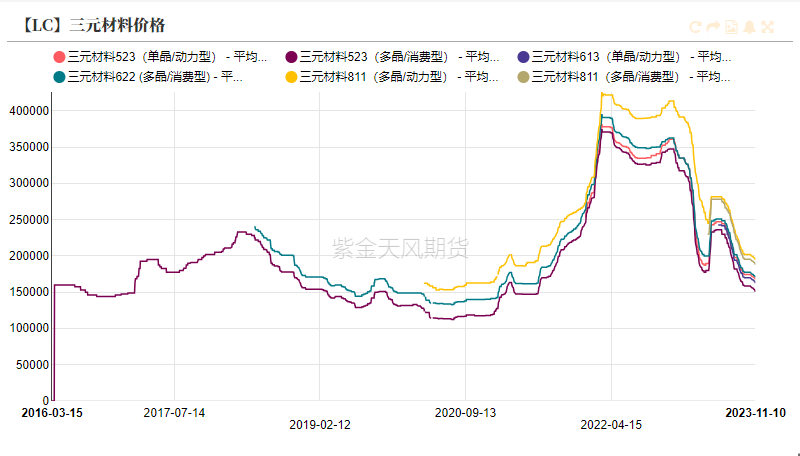

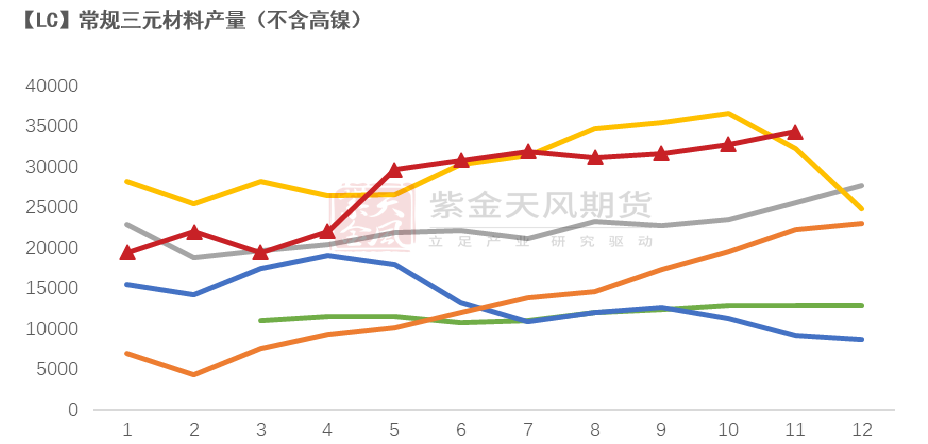

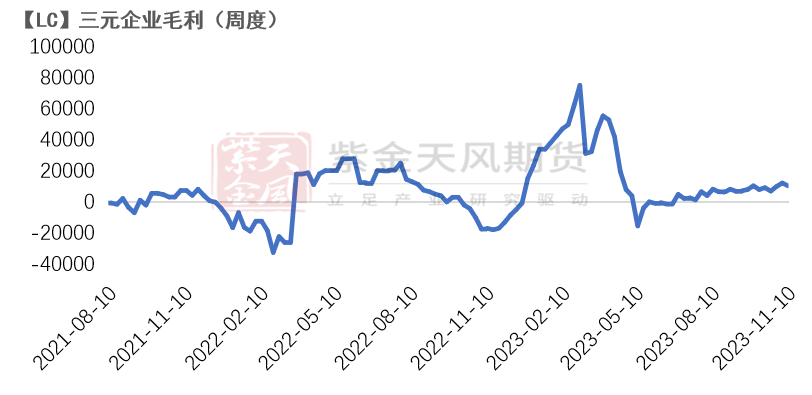

终端需求走弱 正极企业采购谨慎 三元企业利润下跌 采购走弱

数据来源:紫金天风期货研究所

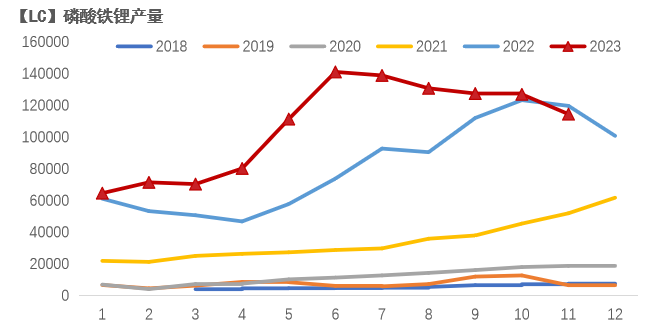

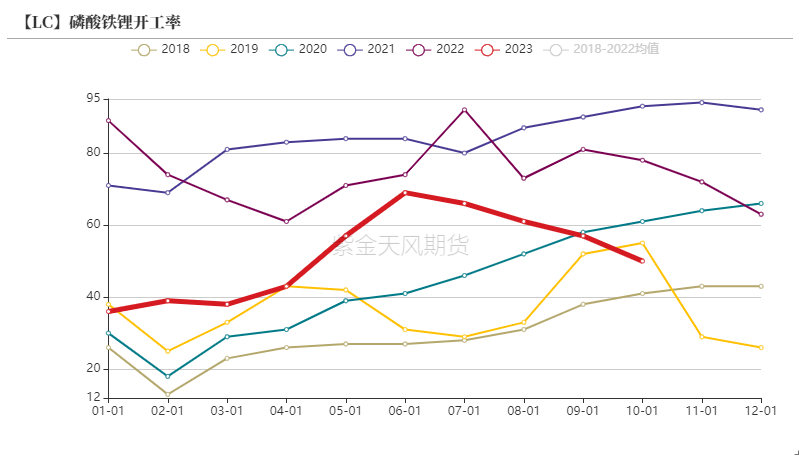

铁锂企业产量继续回落

数据来源:紫金天风期货研究所

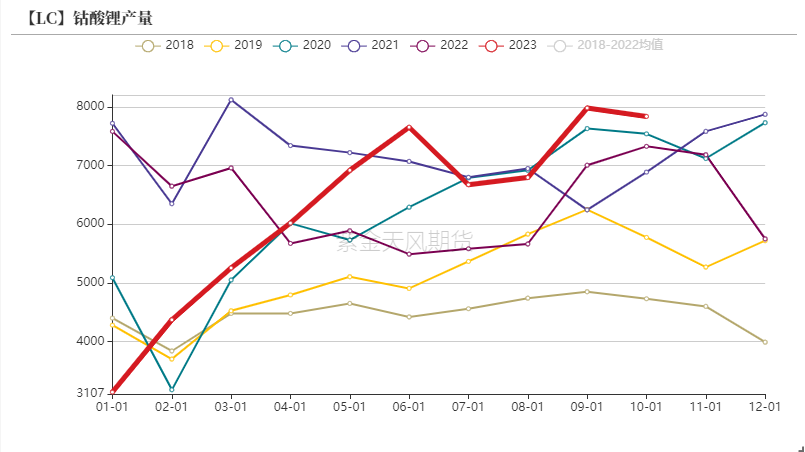

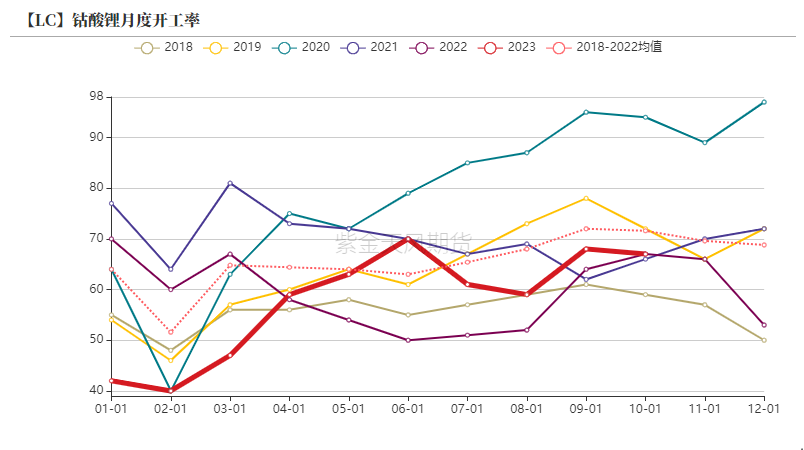

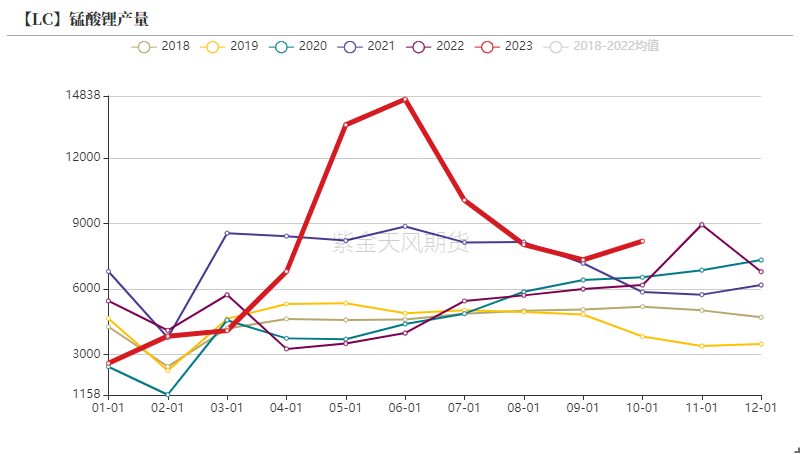

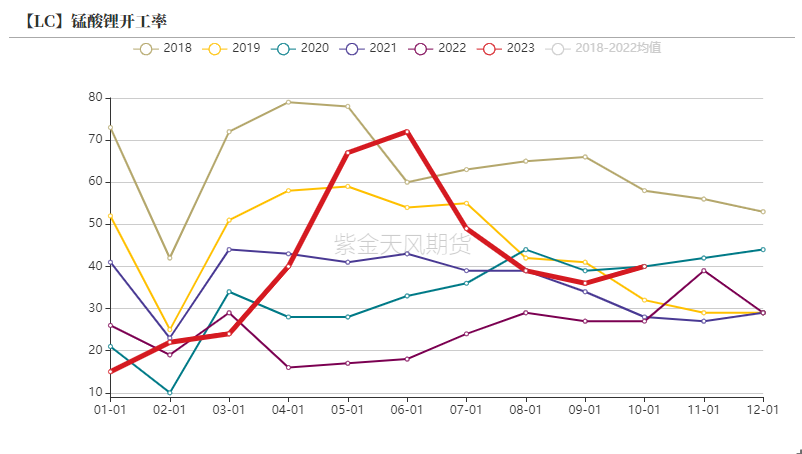

钴酸锂产量回落 锰酸锂低位回升

数据来源:紫金天风期货研究所

上下游全面累库

数据来源:紫金天风期货研究所

|

|

|  |

|

微信:

微信:

发表于 2023-11-15 19:31

|

发表于 2023-11-15 19:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html